Note de la rédaction : Alors que le marché a pris l'habitude de classer le Bitcoin comme un « actif risqué », cette vague de hausse déclenchée par le conflit iranien a envoyé un signal clairement en décalage avec le consensus : dans un contexte où les actifs traditionnels chutent et où les actifs refuges sont inefficaces, le Bitcoin s'est au contraire renforcé.

L'auteur de cet article, Matt Hougan (actuellement CIO de Bitwise, cofondateur de Future Proof, ancien PDG d'ETF.com) estime que la hausse du Bitcoin ne consiste pas à « ignorer la guerre », ni n'est uniquement le résultat des « anticipations de planche à billets », mais est directement pilotée par le conflit géopolitique lui-même.

Hougan propose un cadre d'analyse plus explicatif — le Bitcoin n'est pas un actif unique, mais plutôt un « pari superposé » : d'une part, il rivalise avec l'or pour le statut de « réserve de valeur » ; d'autre part, il parie, avec une probabilité très faible mais une élasticité élevée, sur sa propre transformation en une véritable monnaie mondiale.

Par le passé, cette seconde logique ressemblait davantage à une lointaine imagination. Mais avec la « weaponization » (utilisation comme arme) progressive du système financier, cette hypothèse commence à passer de la marge à la réalité. Des sanctions SWIFT à l'émergence de réseaux de règlement parallèles, en passant par la tentative de l'Iran de percevoir des droits de passage maritime en Bitcoin, le Bitcoin n'est plus seulement un outil de lutte contre l'inflation, il est également en train d'être intégré dans les zones frontalières des jeux d'influence nationaux.

Dans ce contexte, la logique de valorisation du Bitcoin change également. Il n'est plus seulement piloté par la liquidité, les actions technologiques ou l'appétit pour le risque, mais commence à évaluer « l'incertitude du système monétaire mondial ». Lorsqu'un conflit augmente la probabilité de réalisation de sa « propriété monétaire » tout en amplifiant la volatilité du système financier mondial, l'espace de hausse de cet actif est également rouvert.

Si la narration des cinq dernières années s'est concentrée sur « l'or numérique », ce qui émerge actuellement est un double rôle plus complexe : à la fois outil de réserve de valeur et potentiel媒介 de règlement dépolitisé. Et une fois cette structure établie, sa frontière de marché pourrait ne plus se limiter aux 38 000 milliards de dollars auxquels correspond l'or.

Voici le texte original :

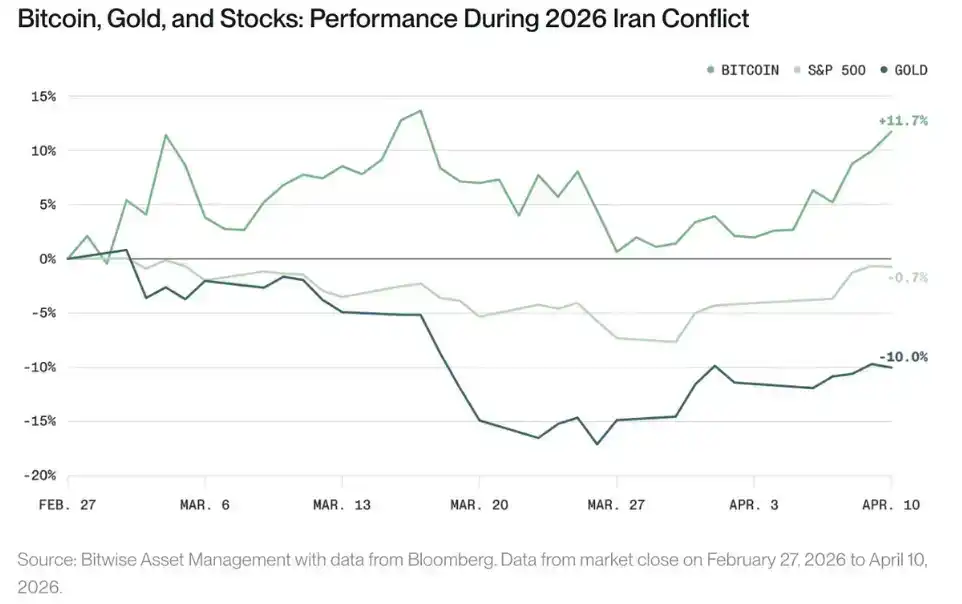

Le Bitcoin a affiché une performance relativement solide depuis le déclenchement du conflit iranien. Depuis que les États-Unis et Israël ont commencé à mener des frappes aériennes contre l'Iran le 28 février, le Bitcoin a augmenté de 12 %, tandis que l'indice S&P 500 a baissé de 1 % et l'or a chuté de 10 %.

Cela a surpris beaucoup de monde. Le Bitcoin a toujours été considéré comme un actif risqué, et beaucoup pensaient qu'il devrait baisser lors d'une « aversion au risque » (risk-off) déclenchée par un conflit géopolitique. Ainsi, diverses explications ont émergé : certains pensent que la géopolitique n'a rien à voir avec le Bitcoin ; d'autres soulignent que la guerre conduit souvent à une création monétaire excessive, ce qui, à long terme, serait favorable au Bitcoin.

Ces deux explications sont inexactes. La performance forte du Bitcoin pendant cette crise provient précisément du conflit lui-même. Il est important de comprendre cela.

Un investissement, deux paris

Acheter du Bitcoin, c'est essentiellement parier sur deux choses à la fois.

Premièrement, vous pariez que le Bitcoin deviendra « l'or numérique » et concurrencera l'or physique sur le marché de la « réserve de valeur », qui pèse 38 000 milliards de dollars. C'est le principal cas d'utilisation actuel du Bitcoin, et c'est un pari que je trouve très attractif. Comme je l'ai expliqué précédemment, il suffirait de capturer environ 17 % de ce marché au cours de la prochaine décennie pour que le prix du Bitcoin puisse atteindre 1 million de dollars.

Mais en achetant du Bitcoin, vous faites en réalité un second pari — qu'un jour, peut-être, le Bitcoin fonctionnera comme une monnaie traditionnelle.

Par le passé, j'ai toujours vu cela comme une « option d'achat hors de la monnaie » (out-of-the-money call option) : un pari spéculatif sur un avenir peu probable. Après tout, pendant la majeure partie de l'existence du Bitcoin, cette possibilité semblait extrêmement lointaine pour la plupart des gens. Jusqu'à il y a quelques années, le système financier mondial était presque entièrement construit sur les rails du dollar, et utiliser une « crypto-monnaie » au prix volatile et encore naissante pour le commerce international ressemblait alors davantage à une utopie.

Le tournant est survenu en 2022, lorsque les États-Unis ont exclu la Russie du système SWIFT centré sur le dollar. Le ministre français des Finances l'avait qualifié à l'époque de « bombe nucléaire financière », et les pays en ont pris note. La Chine a rapidement construit un système financier parallèle, d'autres pays ont également agi. La Russie a transféré 99 % de son activité financière vers ces nouveaux systèmes, et d'autres pays ont commencé à expérimenter.

À l'époque, j'avais déjà réfléchi au fait que la « weaponization » de SWIFT pourrait ouvrir un espace pour le Bitcoin : si les pays deviennent réticents à dépendre du système dollar, il semble logique qu'à un moment donné, ils se tournent vers une alternative « dépolitisée ».

Et dans ce conflit iranien, nous voyons effectivement une manifestation précoce (et troublante) de cette tendance : l'Iran a déclaré au Financial Times qu'il commencerait à facturer à tous les navires transitant par le détroit d'Ormuz des « droits de passage » d'un dollar par baril (soit environ 20 millions de dollars par jour), réglables en Bitcoin.

De toute évidence, cette démarche soulève d'importantes préoccupations concernant le contournement des sanctions et le blanchiment d'argent. Bien qu'elle puisse en un sens être préférable au statu quo — pendant des années, l'Iran a contourné les sanctions américaines via le système financier chinois, qui est plus difficile à tracer que les cryptomonnaies — elle présente également de nouveaux risques.

Dans le même temps, elle révèle une réalité qui dépasse le conflit actuel : dans un monde où les pays « weaponisent » leurs systèmes financiers, le Bitcoin devient progressivement une alternative dépolitisée.

Logique de valorisation des options

C'est aussi pourquoi je compare le potentiel du Bitcoin en tant que monnaie à une « option d'achat hors de la monnaie ».

La valeur d'une option augmente généralement pour deux raisons : soit la probabilité d'atteindre le prix cible augmente, soit la volatilité du marché sous-jacent augmente.

Dans ce conflit iranien, ces deux choses se sont produites simultanément : premièrement, la probabilité que le Bitcoin soit utilisé comme une « monnaie » a augmenté ; deuxièmement, l'incertitude et la volatilité du système monétaire mondial ont augmenté.

Ce cadre d'analyse peut nous aider à comprendre deux choses importantes. Premièrement, dans les futurs conflits géopolitiques, le Bitcoin continuera très probablement à augmenter — en particulier dans les régions prises en sandwich entre les systèmes américain et chinois. Deuxièmement, la taille de marché potentielle du Bitcoin pourrait être bien supérieure aux 38 000 milliards de dollars du marché de l'or.

Ces cinq dernières années, nous avons presque exclusivement considéré le Bitcoin comme un « outil de réserve de valeur ». Mais s'il commence à jouer un double rôle de « réserve de valeur » (comme l'or) et de « monnaie de paiement » (comme le dollar), alors nous devrons peut-être réviser à la hausse nos anticipations concernant son potentiel à long terme.