Auteur : Murphy

Étant donné que le solde de BTC sur Coinbase est étroitement lié aux entrées/sorties nettes des ETF, pour une observation plus proche de la demande réelle (hors ETF) à court terme, je me concentre davantage sur les données de Binance.

Comme le montre la Figure 1, il y a eu deux périodes d'augmentation notable du solde entre le 21/10/2025 et le 22/11/2025, ainsi qu'entre le 15/01/2026 et le 20/02/2026, correspondant également à deux fortes baisses du BTC. Après le 22/11/2025, le solde a diminué de 34 145 BTC, tandis que le prix du BTC s'est stabilisé, passant d'une chute rapide à une phase de consolidation et de faible rebond.

Figure 1 : Solde de BTC sur l'exchange Binance

Cela correspond parfaitement à la tendance actuelle : depuis le 20/02/2026, le solde de BTC sur Binance a diminué de 25 135 BTC, une période coïncidant avec le conflit militaire entre les États-Unis et l'Iran, tandis que le prix du BTC est globalement stable, sans forte baisse ni forte hausse.

Ces BTC retirés de Binance représentent-ils une demande réelle ? Je pense personnellement que "oui", ou du moins "en grande partie".

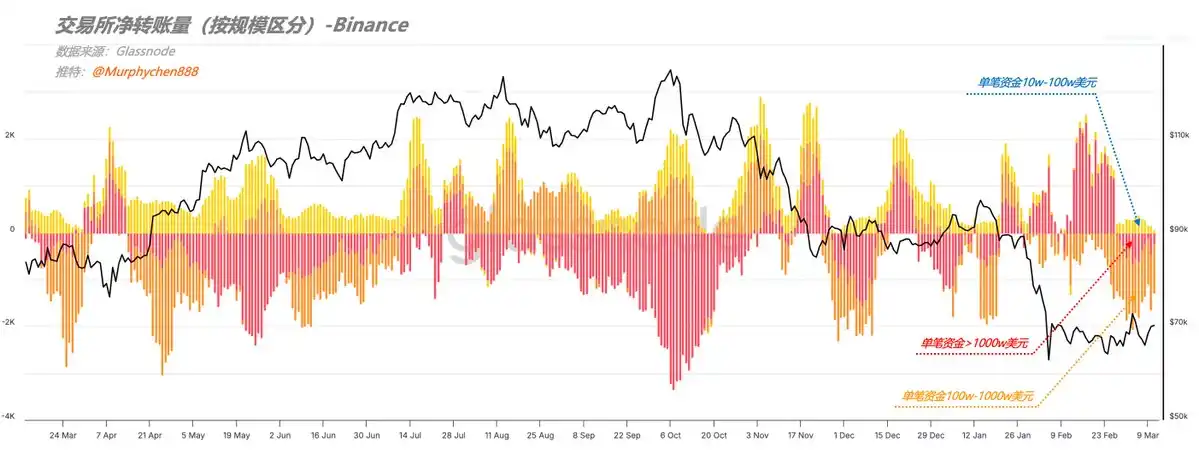

Car en observant les "transferts nets par tranche de taille", on constate une différence structurelle. Pendant cette période, les retraits massifs n'étaient pas principalement le fait de super-whales (transferts uniques de plus de 10 millions de dollars), mais plutôt du groupe des transferts entre 1 et 10 millions de dollars.

Figure 2 : Volume net des transferts sur Binance (par taille)

Nous savons que les retraits des super-whales incluent souvent des comportements institutionnels tels que les market makers et les dépositaires, tandis que le groupe des 1 à 10 millions de dollars correspond davantage à des investisseurs fortunés et à l'accumulation de jetons par des baleines individuelles.

Par ailleurs, sur le CVD (Volume Différentiel Cumulé) du spot BTC de Binance, on observe une courbe à la pente très raide. Le CVD mesure la différence nette entre les volumes d'achat et de vente au spot, mettant particulièrement en évidence l'écart de volume lorsque l'acheteur ou le vendeur initie activement une transaction.

Figure 3 : Déviation du volume différentiel du spot BTC (Binance)

L'algorithme utilisé ici compare la moyenne mobile sur 30 jours à la médiane sur 90 jours, avec un niveau temporel plus large, permettant de lisser les perturbations causées par les fluctuations quotidiennes. Ainsi, une courbe abrupte signifie que les achats actifs au spot ont été nettement plus importants pendant cette période.

Cela confirme dans une certaine mesure l'hypothèse ci-dessus, à savoir que la situation actuelle penche davantage vers une demande réelle sur le marché, et non vers un comportement de market making. De plus, le taux de change USDC/USDT est récemment retombé en dessous de 1, indiquant une demande accrue pour l'USDT comme moyen de paiement.

Cela explique pourquoi, malgré la poursuite du conflit militaire entre les États-Unis et l'Iran et les craintes du marché concernant une stagflation/récession économique due aux données sur l'emploi, le prix du BTC a globalement pu rester stable.

Bien sûr, il ne s'agit que de données à court terme. Si l'on adopte une perspective plus large, on constate qu'à un niveau supérieur, le CVD est globalement toujours dans une phase baissière, similaire à la tendance observée avant mai 2022.

Figure 4 : Déviation du volume différentiel du spot BTC (Binance)

Après mai 2022, la courbe du CVD a commencé à diverger par rapport au prix, avec des creux de plus en plus hauts, passant d'un écart important par rapport à la médiane sur 90 jours à un rapprochement progressif, indiquant une reprise de la tendance des achats actifs et un retour de la demande forte. Bien entendu, il s'agit d'un processus de transformation long.

En combinant cela avec l'attitude prudente des entités baleinières on-chain face aux incertitudes macroéconomiques observée récemment, mon point de vue est le suivant : à court terme, l'absorption ponctuelle de la demande pourrait maintenir le BTC dans une phase de consolidation ou de faible rebond ; mais sur un cycle plus long, la tendance globale reste baissière ; la réparation actuelle de la demande en est encore à un stade précoce, et le processus de restructuration à moyen terme pourrait prendre encore beaucoup de temps.