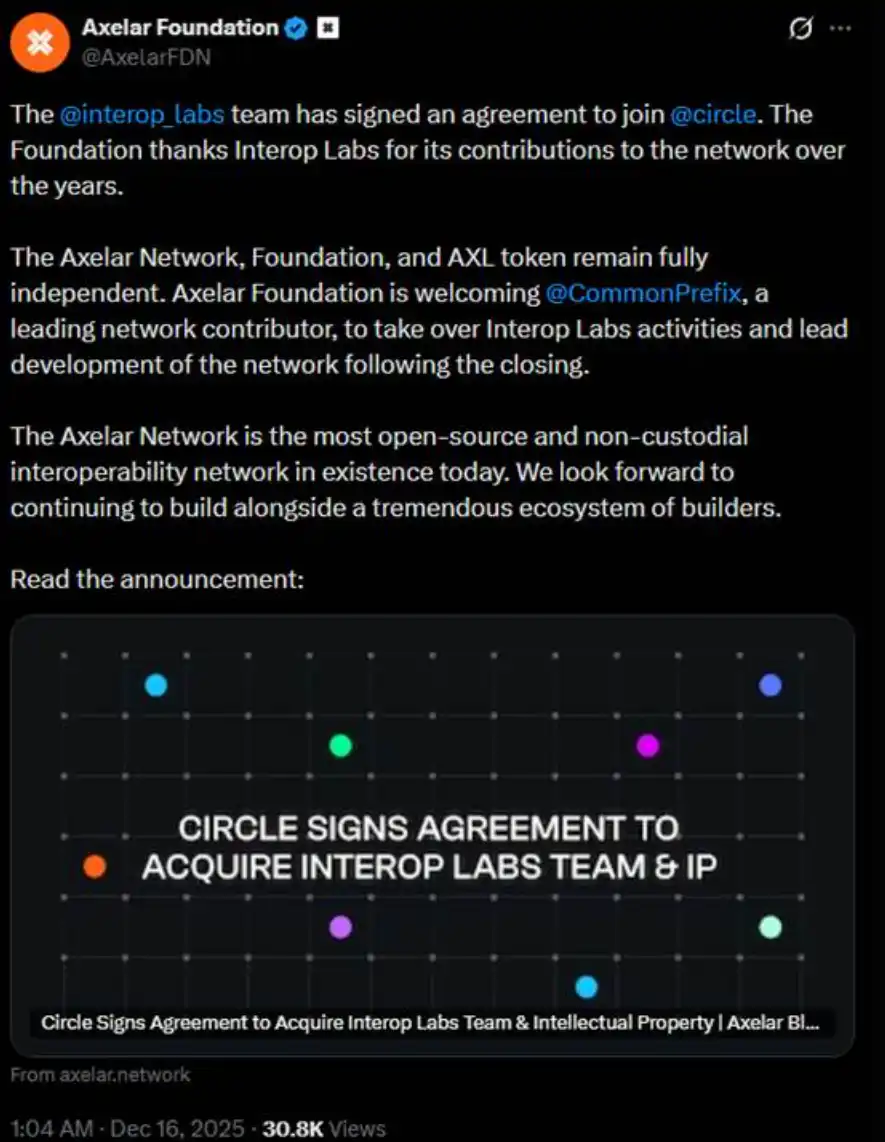

Avant-hier à l'aube, l'équipe d'Interop Labs (développeur initial d'Axelar Network) a annoncé son rachat par Circle pour accélérer le développement de son infrastructure multichaîne Arc et de CCTP.

En principe, une acquisition est une bonne nouvelle. Mais les précisions apportées par l'équipe d'Interop Labs dans le même fil de discussion ont provoqué un tollé. Ils ont indiqué que le réseau Axelar, sa fondation et le jeton AXL continueraient de fonctionner indépendamment, et que leurs travaux de développement seraient repris par CommonPrefix.

Autrement dit, le cœur de cette transaction réside dans « l'intégration de l'équipe au sein de Circle » pour promouvoir l'utilisation de l'USDC dans les domaines du calcul confidentiel et des paiements conformes, et non dans une acquisition globale du réseau Axelar ou de son système de jetons. L'équipe et la technologie, Circle les achète. Votre ancien projet, Circle ne s'en occupe pas.

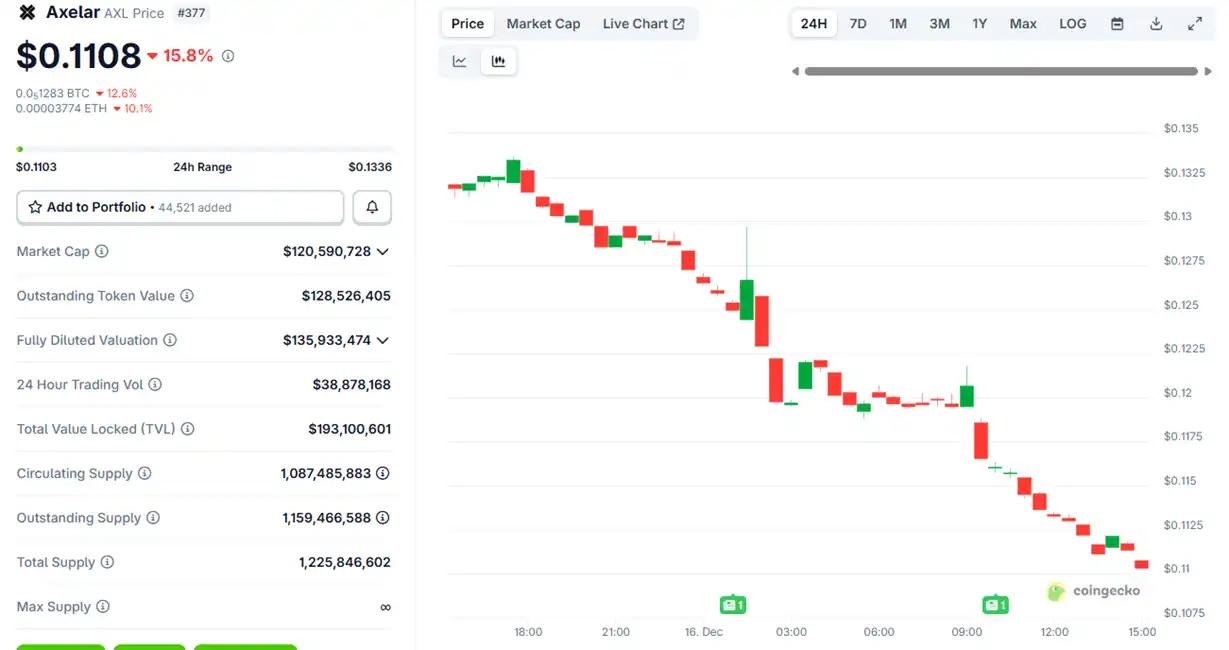

Après l'annonce de l'acquisition, le prix du jeton Axelar $AXL a d'abord légèrement grimpé avant de commencer à chuter, perdant environ 15 % à ce jour.

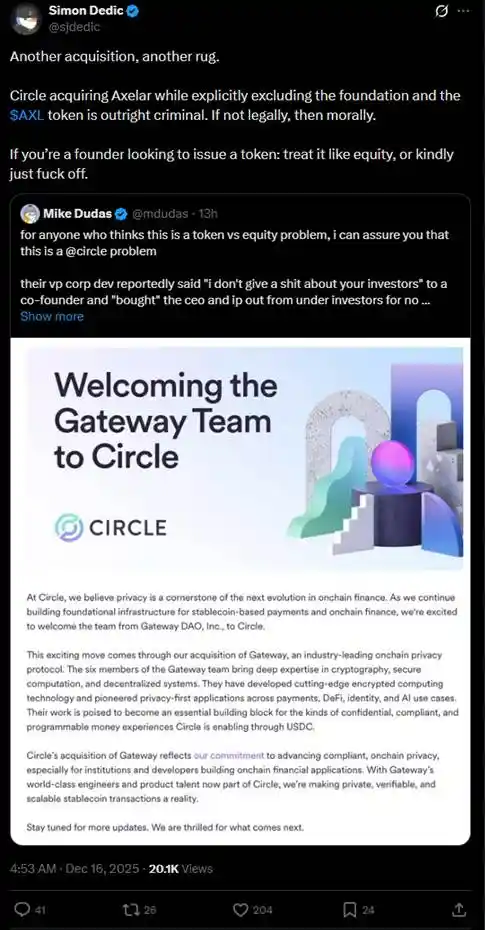

Cet arrangement a rapidement déclenché des débats animés dans la communauté sur le thème « token vs equity ». Plusieurs investisseurs ont remis en question le fait que Circle, en acquérant l'équipe et la propriété intellectuelle, s'empare substantiellement des actifs clés tout en contournant les droits des détenteurs du jeton AXL.

Au cours de l'année écoulée, des cas similaires de « prise de l'équipe et de la technologie, mais pas des jetons » se sont produits à plusieurs reprises dans la cryptosphère, causant des préjudices importants aux investisseurs particuliers.

En juillet, la fondation d'Ink, le réseau Layer 2 de Kraken, a acquis Vertex Protocol, une plateforme de trading décentralisée basée sur Arbitrum, récupérant son équipe d'ingénierie et son architecture technologique de trading, incluant le carnet d'ordres synchrone, le moteur de contrats perpétuels et le code du marché monétaire. Après l'acquisition, Vertex a fermé ses services sur 9 chaînes EVM, et le jeton $VRTX a été abandonné. Après l'annonce, $VRTX a chuté de plus de 75 % le jour même, pour finalement tendre vers « zéro » (sa capitalisation n'est plus que de 73 000 dollars actuellement).

Cependant, les détenteurs de $VRTX ont au moins eu une très légère consolation, car ils devraient recevoir 1 % des jetons distribués lors du TGE d'Ink (le snapshot est terminé). Mais il y a pire : l'annulation pure et simple sans aucune compensation.

En octobre, pump.fun a annoncé l'acquisition du terminal de trading Padre. Lors de l'annonce, pump.fun a également déclaré que le jeton Padre ne serait plus utilisé sur sa plateforme, indiquant directement qu'il n'y avait aucun plan futur pour ce jeton. La déclaration d'abandon du jeton étant dans la dernière réponse du fil, le jeton a doublé instantanément avant de chuter brutalement. $PADRE ne pèse plus que 100 000 dollars de capitalisation.

En novembre, Coinbase a annoncé l'acquisition de Vector.fun, un terminal de trading sur Solana construit par Tensor Labs. Coinbase intègre la technologie de Vector dans son infrastructure DEX, mais cela n'implique pas le marché NFT Tensor lui-même ou les droits associés au jeton $TNSR. Une partie de l'équipe de Tensor Labs se tourne vers Coinbase ou d'autres projets.

L'évolution du prix de $TNSR est relativement stable parmi ces exemples : une hausse suivie d'une correction, le prix actuel étant revenu à un niveau plus conforme à celui d'un jeton de marché NFT, et toujours supérieur au plus bas précédant l'annonce.

Dans le Web2, il est légal pour une grande entreprise d'acquérir une petite société en prenant « l'équipe et la propriété intellectuelle technologique, mais pas les actions », une pratique appelée « acquihire ». Surtout dans la tech, l'« acquihire » permet aux grandes entreprises d'intégrer rapidement des équipes et technologies talentueuses, évitant les processus longs de recrutement ou de développement interne, accélérant ainsi le développement de produits, l'entrée sur de nouveaux marchés ou l'amélioration de la compétitivité. Bien que défavorable aux petits actionnaires, cela stimule la croissance économique globale et l'innovation technologique.

Néanmoins, l'« acquihire » doit également satisfaire le principe d'« agir dans l'intérêt supérieur de la société ». La raison pour laquelle ces exemples de la cryptosphère suscitent une telle colère dans la communauté est que les « petits actionnaires » détenteurs de jetons ne considèrent absolument pas que les porteurs de projets agissent « dans l'intérêt supérieur du projet » pour un meilleur avenir via l'acquisition. Les porteurs de projets rêvent souvent d'une introduction en bourse aux États-Unis quand le projet rapporte gros, puis émettent des jetons pour gagner de l'argent quand tout commence à peine ou décline (l'exemple le plus typique étant OpenSea). Une fois qu'ils ont gagné de l'argent avec les jetons, ils se cherchent un nouveau repreneur, laissant leur ancien projet derrière eux, simple ligne sur leur CV.

Alors, les investisseurs particuliers de la cryptosphère doivent-ils toujours avaler leur frustration en silence ? Justement avant-hier, l'ancien CTO de Aave Labs, Ernesto, a publié une proposition de gouvernance intitulée « $AAVE Alignment Phase 1: Ownership », tirant le premier coup de feu pour défendre les droits des jetons dans la cryptosphère.

Cette proposition préconise que l'Aave DAO et les détenteurs du jeton Aave contrôlent explicitement les droits fondamentaux tels que la PI du protocole, la marque, les actions et les revenus. Des prestataires de services pour Aave, comme Marc Zeller, ont publiquement soutenu cette proposition, la qualifiant de « l'une des propositions les plus influentes de l'histoire de la gouvernance d'Aave ».

Ernesto mentionne dans sa proposition : « En raison de certains événements passés, certains posts et commentaires antérieurs manifestent une forte hostilité envers Aave Labs, mais cette proposition cherche à rester neutre. Elle ne sous-entend pas que Aave Labs ne devrait pas être un contributeur du DAO, ou qu'il manque de légitimité ou de capacité à contribuer, mais la décision devrait être prise par l'Aave DAO. »

Selon l'interprétation du KOL crypto @cmdefi, ce conflit est né du remplacement de l'intégration frontend de ParaSwap par CoW Swap par Aave Labs, les frais générés étant ensuite dirigés vers une adresse privée d'Aave Labs. En conséquence, les partisans d'Aave DAO considèrent cela comme une spoliation, car l'existence du jeton de gouvernance AAVE implique que tous les bénéfices devraient prioritairement revenir aux détenteurs d'AAVE, ou rester dans le trésor pour une décision par vote du DAO. De plus, auparavant, les revenus de ParaSwap affluaient continuellement vers le DAO ; la nouvelle intégration de CoW Swap a changé cet état de fait, renforçant la perception du DAO qu'il s'agit d'une spoliation.

Cela illustre très directement une contradiction similaire à celle entre « l'assemblée générale des actionnaires et la direction », et souligne à nouveau le positionnement ambigu des droits des jetons dans l'industrie crypto. Au début du secteur, de nombreux projets faisaient la promotion des jetons via leur « capture de valeur » (comme obtenir des récompenses via le staking ou simplement partager les revenus). Mais à partir de 2020, les actions en justice de la SEC (comme les poursuites contre Ripple et Telegram) ont forcé l'industrie à se tourner vers les « jetons d'utilité » ou « jetons de gouvernance », qui mettent l'accent sur les droits d'usage plutôt que sur les droits économiques. Le résultat est que les détenteurs de jetons ne peuvent souvent pas directement bénéficier des revenus du projet – ces revenus pouvant aller vers les actions détenues par l'équipe ou les VC, tandis que les détenteurs de jetons ressemblent à de petits actionnaires contribuant bénévolement.

Comme dans les exemples cités ci-dessus, les porteurs de projets vendent souvent l'équipe, les ressources technologiques ou les actions à des VC ou de grandes entreprises, tout en vendant des jetons aux particuliers. Le résultat final est que les détenteurs de ressources et d'actions profitent en premier, tandis que les détenteurs de jetons sont marginalisés, voire ne reçoivent rien. Parce que les jetons ne confèrent pas de droits d'investisseur au sens juridique.

Pour contourner la régulation selon laquelle « les jetons ne peuvent pas être des titres financiers », les jetons sont conçus pour être de plus en plus « inutiles ». En évitant la régulation, les investisseurs particuliers se retrouvent dans une situation extrêmement passive et peu protégée. Les divers cas survenus cette année nous rappellent en un sens que le problème actuel de « l'échec de la narration » (narrative失灵) dans la cryptosphère n'est peut-être pas que les gens ne croient plus vraiment aux narratifs – les narratifs sont toujours bons, les profits toujours intéressants, mais quand nous achetons des jetons, qu'est-ce que nous pouvons vraiment en attendre ?