Original | Odaily 星球日报(@OdailyChina)

Auteur|Golem(@web3_golem)

Cette semaine, j'ai écrit un article répertoriant les contrats d'événements absurdes sur Polymarket, soulignant que certains contrats semblant vraiment farfelus pourraient être rentables à ce stade.

Cela m'a amené à réfléchir : qui donc s'oppose au « bon sens » pour fournir de « l'argent gratuit » au marché ?

Les paris qui nous opposent, nous les gens intelligents, ne signifient pas qu'ils n'ont aucune chance de se produire ; il existe certainement des personnes fermement convaincues de leur jugement (par exemple, certains croient encore que la Terre est plate). Mais un marché prédictif n'est pas un « marché de dupes ». Je pense que lorsque les joueurs utilisent de l'argent réel pour prédire si un événement se produira ou non, ils font de leur mieux pour réfléchir en tant qu'« agent rationnel », c'est-à-dire que leurs décisions sont les plus économiques et les plus rentables. Par conséquent, sous cet angle, les utilisateurs qui parient « Oui » sur des contrats d'événements apparemment impossibles doivent aussi avoir une certaine stratégie pour gagner de l'argent ; ils ne sont pas des idiots qui nous offriraient gratuitement des opportunités de placement « à forte certitude ».

Après réflexion et discussion, je pense que ceux qui fournissent la liquidité adverse dans ces paris absurdes pourraient inclure les trois types de personnes suivants (cet article vise à lancer la discussion, vos commentaires et corrections sont les bienvenus, X@web3_golem) :

Les joueurs de loterie

La logique des « joueurs de loterie » est simple : ils ne regardent que les cotes, se concentrant sur le fait de gagner gros avec un petit pari.

Parfois, la réalité est bien plus étrange que nous ne l'imaginons ; même des événements qui semblent farfelus peuvent se produire. De plus, bien que les marchés prédictifs s'appuient sur le monde réel pour le règlement, le résultat du contrat peut parfois être faussé par des conditions de règlement, des défaillances du système, etc. Polymarket a déjà connu à plusieurs reprises des résultats de règlement ne correspondant pas à la réalité en raison de problèmes avec le mécanisme de traitement des litiges UMA. Un exemple récent est la décision de Polymarket que l'action militaire américaine au Venezuela ne constituait pas une « invasion ».

Ainsi, un biais de cote à queue longue apparaît : même pour des événements à très faible probabilité, le côté « Oui » conserve un prix de 1% à 3%. Tant que la cote est suffisamment élevée, les « joueurs de loterie » achèteront, devenant l'un des supports d'achat solides à la base.

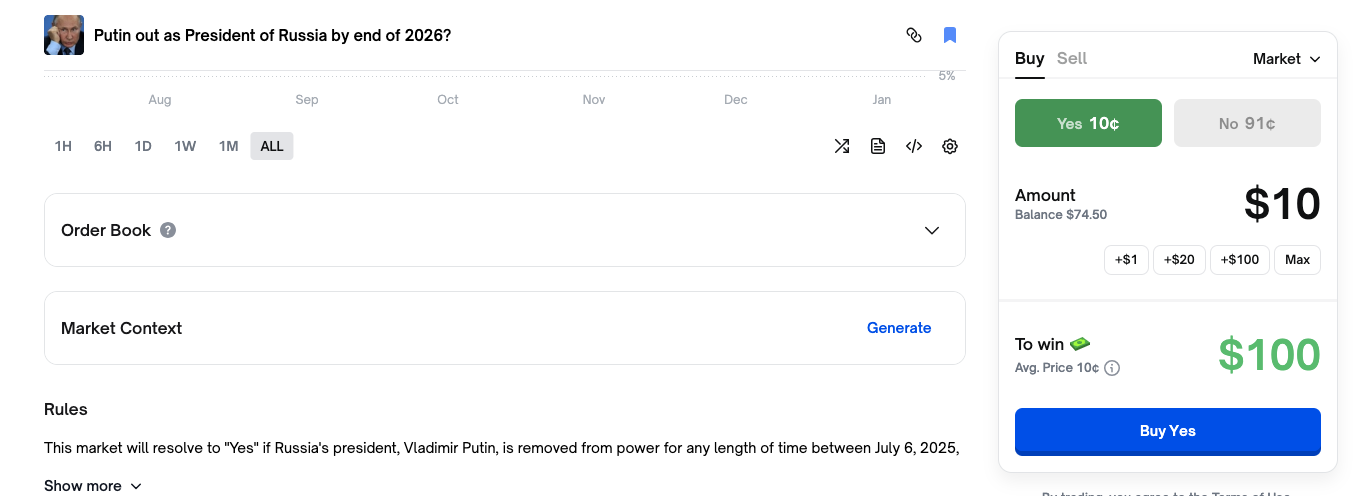

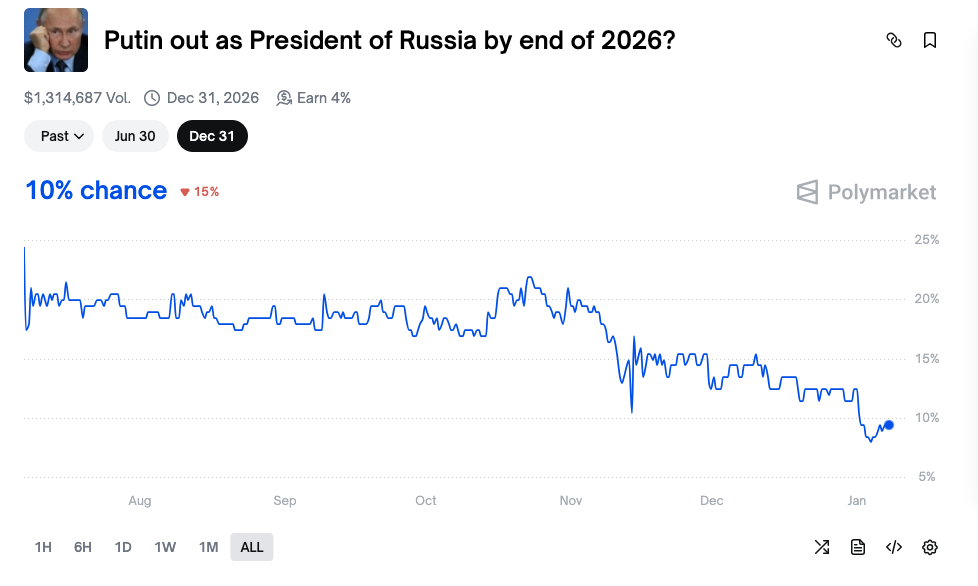

Mais en réalité, cette psychologie du « joueur de loterie » est également rationnelle. Par exemple, dans le contrat d'événement « Poutine quittera-t-il ses fonctions avant fin 2026 ? », poussés par le bon sens, la plupart des gens achèteront le « Non », et la probabilité affichée reflète déjà cette attitude. Mais il reste une probabilité de 10% pour le côté « Oui », ce qui signifie que si vous pariez 10 dollars et que Poutine quitte effectivement ses fonctions avant fin 2026, vous recevrez 100 dollars en retour, soit un gain de 10 fois la mise. Alors, pourquoi ne pas tenter le coup ?

De plus, les joueurs de loterie ne misent pas nécessairement lourdement sur un seul marché. Puisque les marchés prédictifs ne manquent pas de ce type d'événements à haute cote, il suffit de lancer un large filet et de gagner plusieurs fois à la loterie pour avoir une chance de récupérer ses coûts, voire de réaliser un profit.

Ils attendent les cygnes noirs avec plus d'impatience que les gens normaux. Par conséquent, ils seront heureux de fournir des ordres d'achat (buy side) du côté « Oui » sur les marchés « anti-bon sens » (dans certains marchés, Polymarket offre des récompenses pour les ordres limités et pour la détention, mais ce n'est pas le facteur principal motivant les joueurs de loterie).

Les robots

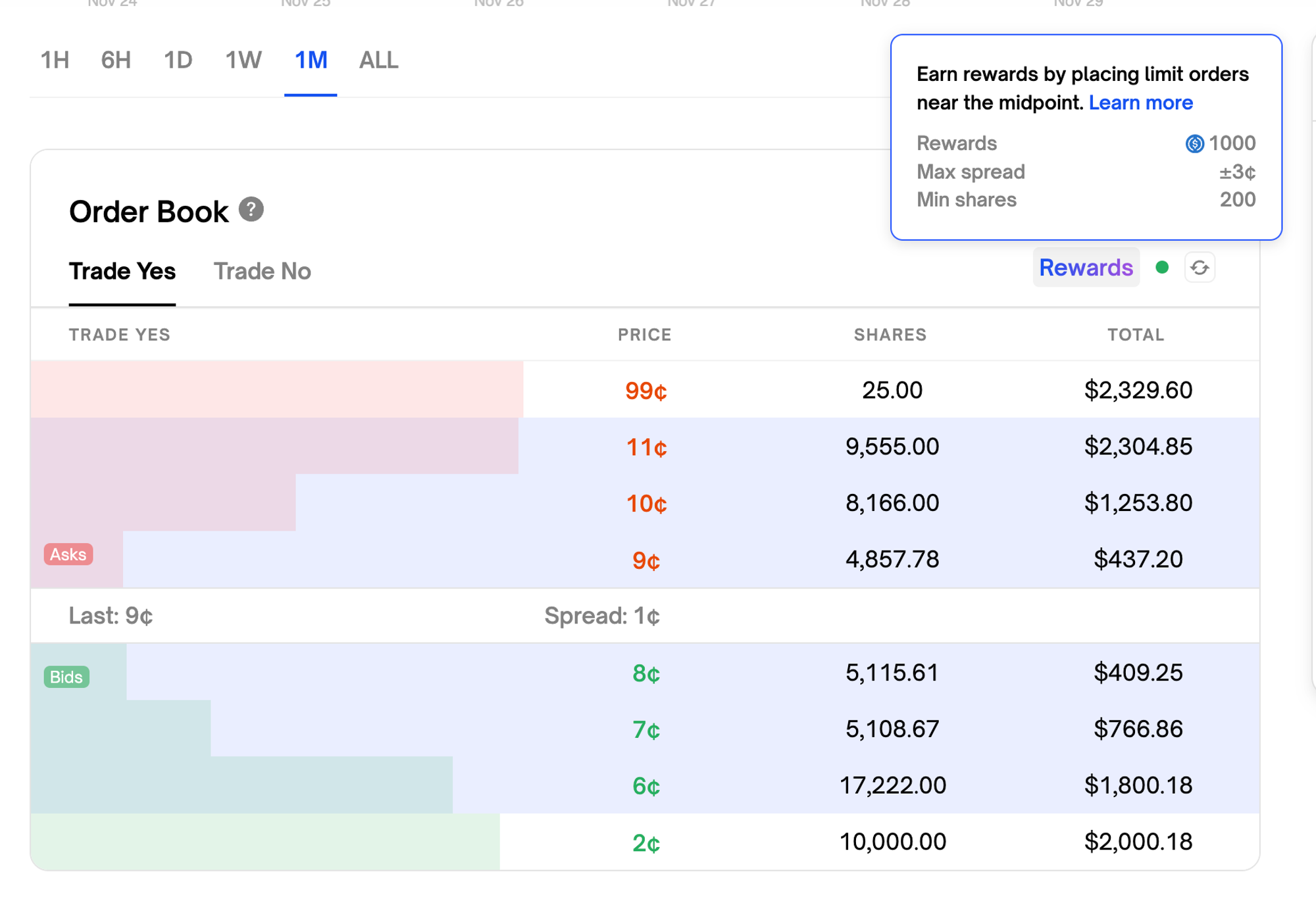

Si un contrat d'événement est intrinsèquement très certain, l'intervention des fonds des joueurs qui rachètent les dernières parts («扫尾盘») poussera encore la probabilité d'un côté à 99%-100% avant le règlement. L'existence des « joueurs de loterie » peut partiellement expliquer pourquoi ces marchés « anti-bon sens » ont encore des joueurs qui prennent les offres de vente (sell side) du « Oui » (Note d'Odaily : Comme Polymarket utilise un carnet d'ordres partagé, c'est-à-dire que lorsqu'une offre d'achat de 0,99 $ apparaît du côté Non, une offre de vente de 0,01 $ apparaît correspondamment du côté Oui), mais ils restent une minorité et ne peuvent expliquer pourquoi ces marchés ont encore de gros volumes d'échange et une bonne profondeur.

Alors, qui d'autre injecte une liquidité importante dans ces marchés ? La réponse est : les robots.

Les robots de market-making sur Polymarket se développent très rapidement. Les robots qui tradent automatiquement via l'API de Polymarket surveillent activement tous les nouveaux marchés créés et sont souvent les premiers participants. Ces robots peuvent réaliser des profits en tradant activement sur ces marchés.

Dans ces marchés « anti-bon sens », lorsque le prix du côté « Non » est de 0,99 $, en raison du carnet d'ordres partagé, des ordres de vente limités à 0,01 $ apparaissent du côté « Oui ». Les robots de market-making, tout comme les « joueurs de loterie », achèteront ces ordres de vente limités à 0,01 $. Mais immédiatement après, ils placeront des ordres de vente limités à 0,02 $, 0,03 $, voire plus, du côté « Oui », attendant que des « joueurs de loterie » ou d'autres robots les exécutent. Du côté « Non », apparaîtront également des ordres d'achat limités à 0,98 $, 0,97 $, voire moins (Note d'Odaily : toujours à cause du carnet d'ordres partagé). Ainsi, le carnet d'ordres acquiert une grande profondeur.

Cependant, après échange avec l'équipe du VC crypto Jsquare (qui a investi dans l'agrégateur de marchés prédictifs Rocket), ils estiment qu'il n'y a pas beaucoup de robots exécutant cette stratégie sur le marché, et que dans ces marchés « anti-bon sens », la psychologie spéculative des « joueurs de loterie » ou des joueurs suffit à soutenir la plupart des ordres de pari.

La présence de certains robots de gonflement de volume («刷量机器人») fournit également liquidité et volume d'échanges à ces marchés « anti-bon sens » et relativement de niche (comparés à des événements comme l'élection présidentielle américaine). Un robot de gonflement de volume place un ordre d'achat limité à 0,02 $ du côté « Oui », puis un autre robot de gonflement de volume place un ordre d'achat limité à 0,98 $ du côté « Non » pour exécuter la transaction.

Ce comportement vise principalement à tenter d'obtenir de futurs airdrops de marchés prédictifs. Dans les marchés à haute fréquence, les ordres pourraient être matchés par d'autres joueurs, donc ces contrats d'événements « anti-bon sens » sont l'outil idéal pour gonfler le volume.

Les plateformes de prédiction

Outre les « joueurs de loterie » et les robots mentionnés ci-dessus, les plateformes de prédiction elles-mêmes contribuent grandement à la liquidité de ces marchés.

Polymarket a intégré dans ses mécanismes deux mesures incitatives à la liquidité : les récompenses pour ordres limités et les récompenses pour détention. Les récompenses pour ordres limités signifient que, sur certains marchés spécifiques, les joueurs reçoivent une récompense simplement pour avoir placé un ordre limité dans la fourchette de prix maximale autorisée. Les récompenses pour détention signifient que, sur certains marchés spécifiques, les joueurs reçoivent un rendement annuel de 4% pour détenir des parts, que ce soit « Oui » ou « Non ».

La partie surlignée indique la fourchette de prix maximale pour les récompenses d'ordres limités

Selon les statistiques, Polymarket a investi environ 10 millions de dollars dans les incitations pour les market makers. À son apogée, plus de 50 000 dollars étaient payés quotidiennement pour maintenir la liquidité du carnet d'ordres. Aujourd'hui, ces incitations sont tombées à seulement 0,025 dollar pour 100 dollars tradés.

Ces investissements portent leurs fruits et stimulent les échanges sur de nombreux marchés « anti-bon sens ». Par exemple, le contrat d'événement « Poutine quittera-t-il ses fonctions avant fin 2026 ? » a déjà enregistré un volume d'échanges de plus de 1,3 million de dollars. Détenir des parts de ce contrat rapporte un rendement annuel de 4%. Pour les joueurs détenant des parts « Oui », cela équivant finalement à un rendement annuel de 14% (10% de gain sur le rachat des dernières parts + 4% de récompense de la plateforme), ce qui est très attractif. Pour les joueurs détenant des parts « Non », les récompenses pour ordres limités et pour détention couvrent également une partie du risque.

Il existe également une spéculation selon laquelle, outre l'offre explicite d'incitations à la liquidité, les marchés prédictifs interviendraient eux-mêmes en tant que market makers pour fournir de la liquidité à ces marchés « anti-bon sens » et de niche, afin de favoriser l'effet marketing. Mais ceci n'est qu'une pure spéculation, ouverte à la discussion.