Rédaction : Tanay Ved, Coin Metrics

Compilation : Luffy, Foresight News

TL;DR

- Avec la montée en charge des blockchains et la baisse des coûts de transaction, la différenciation entre les blockchains publiques évolue d'une concurrence sur les coûts vers une spécialisation par cas d'usage.

- Bitcoin a miné son 20 millionième jeton en mars, l'écosystème des jetons wrappés et des ZK Rollup se développe, déverrouillant progressivement la programmabilité et l'utilité des actifs de Bitcoin.

- Ethereum consolide sa position de centre de liquidités et de règlement on-chain, les frais sur L1 atteignent des plus bas historiques, et les L2 évoluent de solutions de scaling à des environnements d'exécution spécialisés.

- Solana poursuit sa vision de « marché des capitaux de l'internet », l'adoption des paiements augmente, l'infrastructure de trading on-chain mûrit, et la mise à niveau Alpenglow vise une finalité inférieure à la seconde.

Alors que l'espace bloc des différents réseaux continue de se développer, le coût des transactions on-chain a considérablement baissé. Le réseau principal d'Ethereum a vu ses frais significativement réduits après des mises à niveau récentes, les frais de transaction de Solana restent inférieurs à quelques centimes, et les réseaux L2 offrent également des environnements d'exécution à faible coût. Dans ce contexte de compression continue des coûts, la différenciation de l'espace bloc dépend de plus en plus de la liquidité de l'écosystème, du débit et de la spécialisation des cas d'usage, plutôt que du simple avantage du coût marginal.

Cet article explore comment les principales blockchains publiques évoluent autour de leur positionnement : Bitcoin étend sa programmabilité et l'utilité de ses actifs ; Ethereum consolide sa position de centre de liquidités et de règlement pour les stablecoins, les actifs du monde réel (RWA) et la DeFi ; Solana se concentre sur les scénarios de paiement et de trading à haute fréquence.

Bitcoin

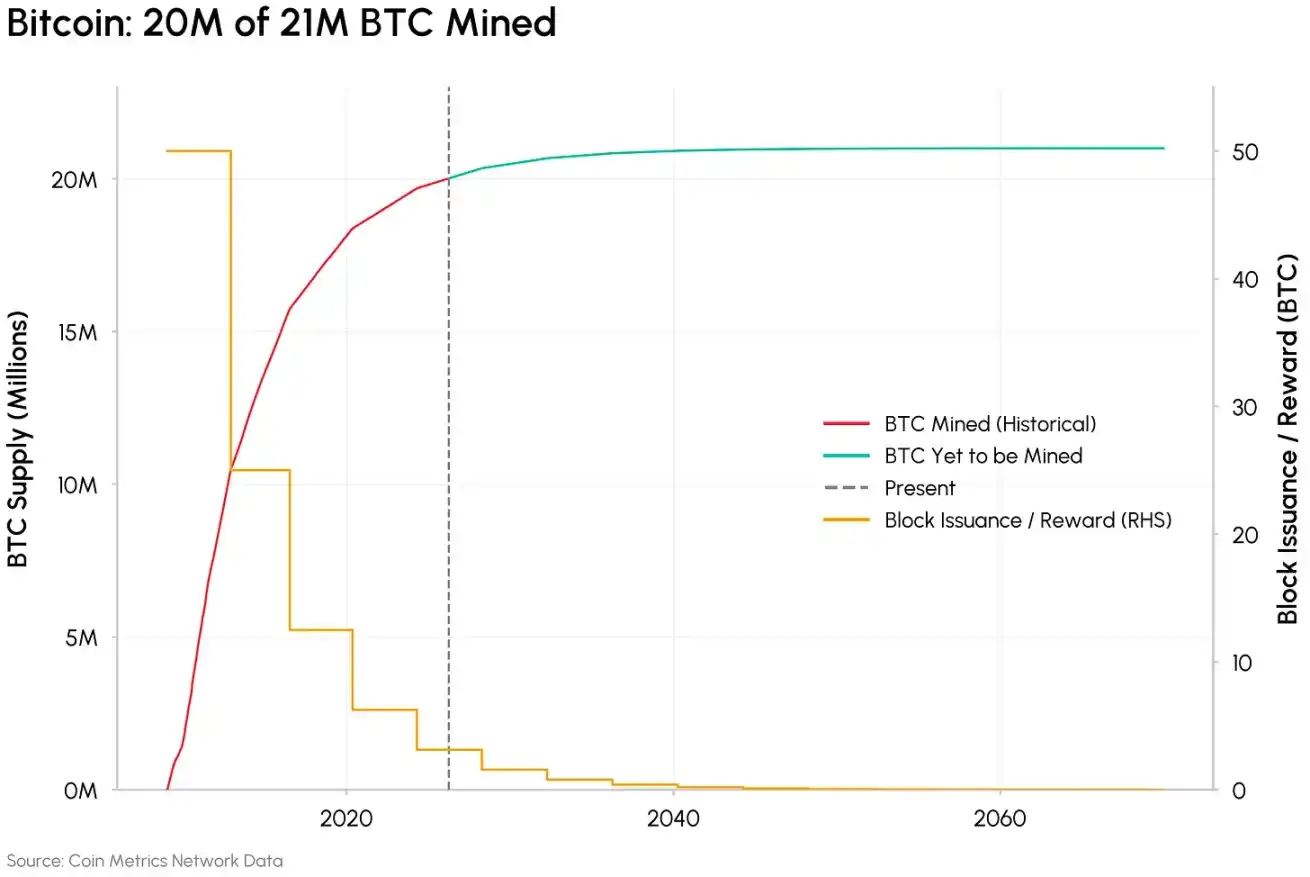

En mars 2026, le 20 millionième Bitcoin a été miné, ce qui signifie qu'il ne reste plus que 1 million de Bitcoins à émettre. Plus de 95% de l'offre totale de Bitcoin est en circulation, et après le halving d'avril 2024, la récompense de bloc est tombée à 3,125 BTC, le rythme d'émission diminuant selon le programme prédéfini.

Vitesse de minage du Bitcoin, Source des données : Coin Metrics

Alors que la récompense de bloc diminue, l'importance des frais de transaction dans les revenus des mineurs ne cesse d'augmenter. En dehors des périodes de pics ponctuels, les frais de transaction représentent moins de 1% du revenu total des mineurs. Comme les frais de transaction Bitcoin vont entièrement aux mineurs, la question centrale à long terme de son modèle de sécurité est de savoir si la demande naturelle de frais pourra continuellement combler le déficit laissé par la baisse des récompenses de bloc.

Vers un Bitcoin programmable et transformé en actif

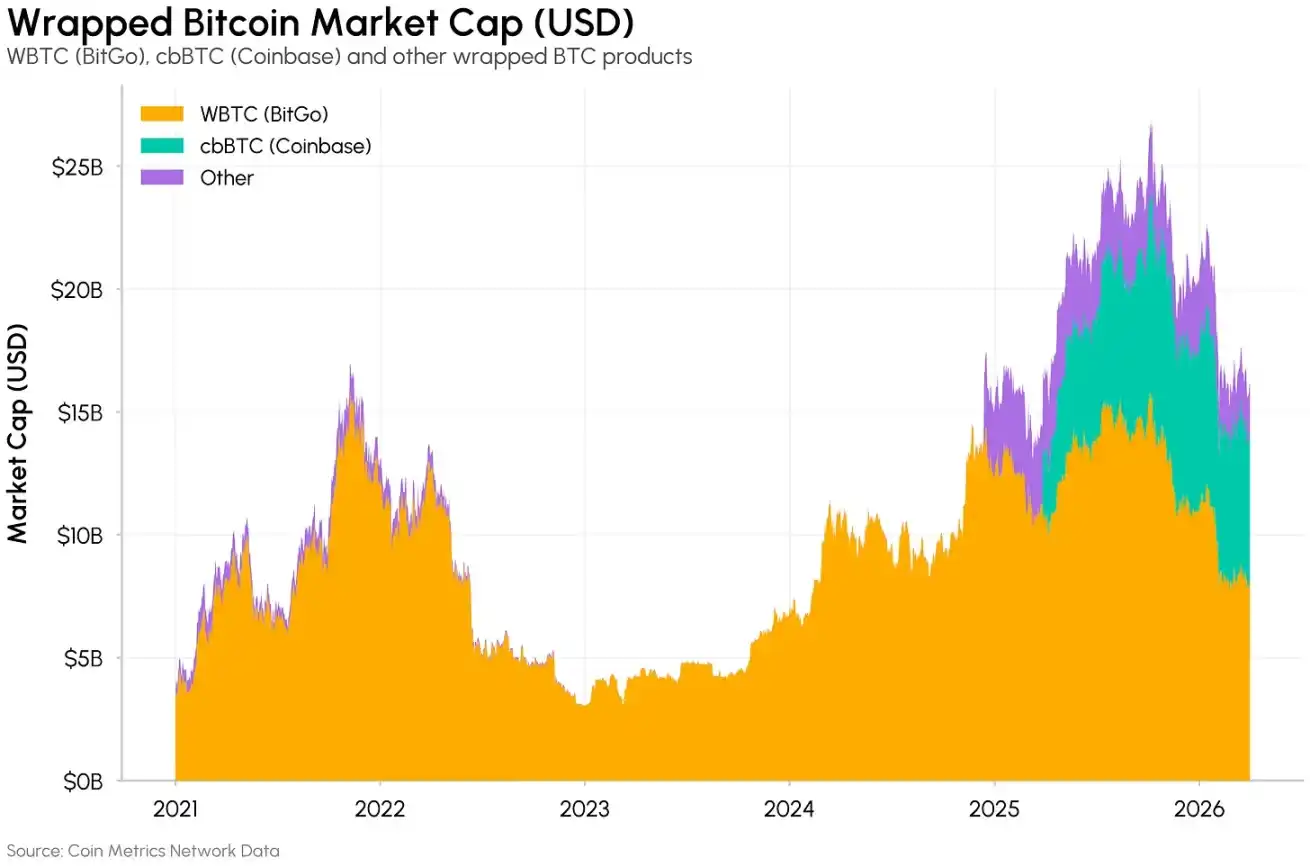

Bien que la capitalisation boursière de Bitcoin soit d'environ 1,3 billion de dollars, environ 60% des BTC n'ont pas bougé depuis un an ; environ 2,4 millions de BTC (11% de l'offre) sont détenus sur des plateformes d'échange centralisées, et environ 243 000 BTC circulent sous forme de jetons wrappés sur d'autres blockchains publiques.

La majeure partie des capitaux de Bitcoin reste inactive, et la grande majorité des activités et des frais associés sont générés en dehors de la chaîne principale.

Le rôle fonctionnel de Bitcoin évolue selon deux axes principaux : étendre la programmabilité de base et améliorer l'utilité de l'actif BTC. Les sidechains, les L2 comme Lightning Network, le Bitcoin wrappé et les protocoles de staking liquide ne cessent de s'enrichir, renforçant l'utilité de Bitcoin, mais introduisant également différents niveaux d'hypothèses de confiance, allant de la garde totale aux contrats intelligents.

Capitalisation boursière du Bitcoin wrappé, Source : Coin Metrics

Dans la direction de la minimisation de la confiance, Citrea se distingue en tant que ZK Rollup qui règle directement sur le L1 de Bitcoin. Il utilise le framework BitVM pour vérifier les programmes dans le système de script existant de Bitcoin, permettant des applications compatibles EVM, et est sécurisé par la preuve de travail de Bitcoin. Contrairement aux sidechains, il effectue le règlement directement sur Bitcoin via des preuves à connaissance nulle, et les retraits s'effectuent via un pont non custodial.

Parallèlement, l'utilisation du BTC comme collatéral continue de croître. La valeur totale du Bitcoin wrappé sur différentes chaînes dépasse 15 milliards de dollars, et le marché du prêt du cbBTC de Coinbase sur Morpho a dépassé 1 milliard de dollars. Des protocoles de staking liquide comme Babylon étendent encore ce scénario, permettant au BTC de fournir une sécurité économique à des réseaux externes de preuve d'enjeu. Ces avancées libèrent progressivement le potentiel de transformation en actif des capitaux longtemps inactifs.

Ethereum

Ethereum reste le centre mondial des liquidités on-chain et du règlement. Il détient environ 62% de la capitalisation boursière totale des stablecoins, possède la liquidité DeFi la plus profonde de toutes les blockchains publiques, et est également une plateforme importante pour la circulation d'actifs du monde réel tokenisés (RWA), couvrant les fonds du marché monétaire, les obligations d'État tokenisées et les actions.

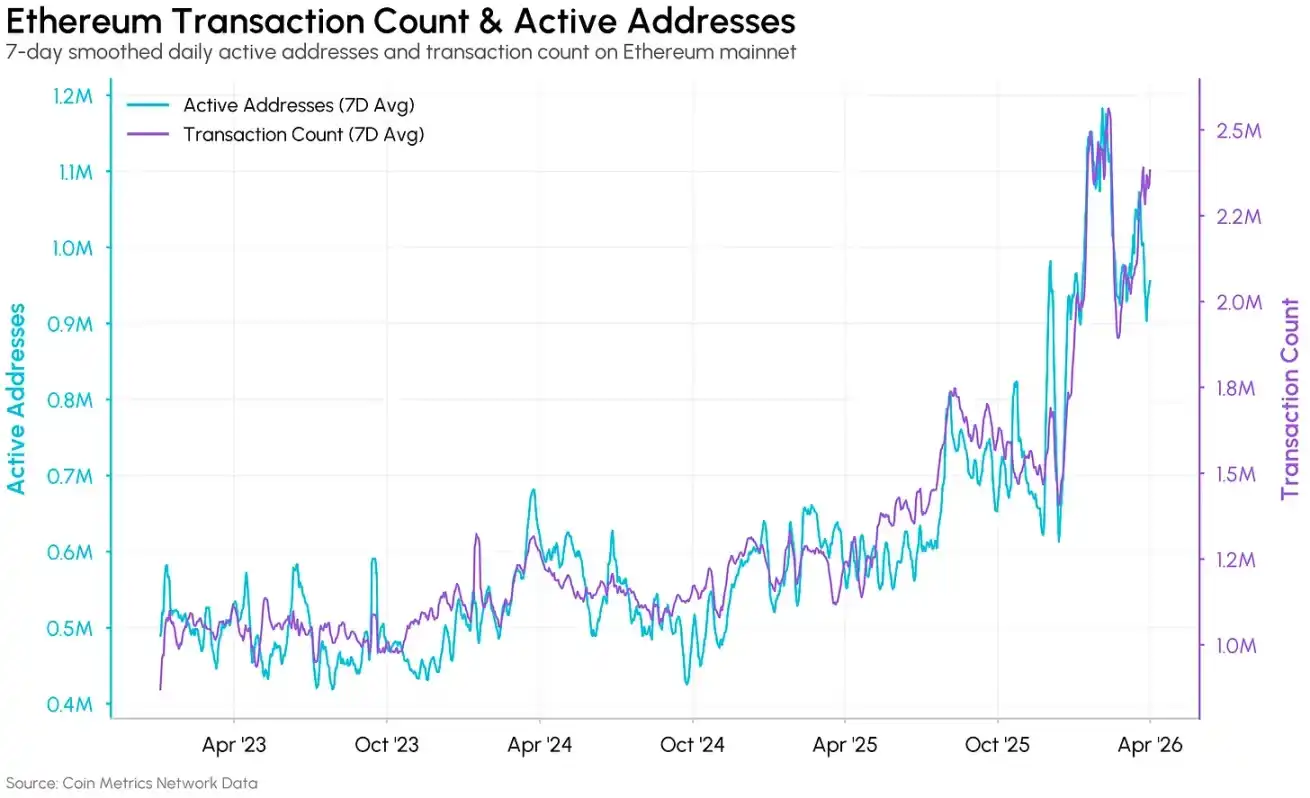

Les mises à niveau récentes ont encore renforcé la position de la couche de base d'Ethereum en tant que cœur de l'activité économique. PeerDAS, un espace Blob plus important et l'augmentation de la limite de Gas apportée par les mises à niveau Pectra et Fusaka ont poussé les frais sur L1 à des plus bas de depuis des années, élargissant la gamme d'activités pouvant être réglées directement sur le réseau principal.

Volume de transactions et nombre d'adresses actives sur Ethereum, Source des données : Coin Metrics

Le nombre d'adresses actives quotidiennes et le volume de transactions sur le réseau principal d'Ethereum ont presque doublé par rapport à l'année dernière, dépassant respectivement 1 million et 2,4 millions. Mais comme nous l'avons constaté précédemment, une partie de cette croissance provient d'attaques d'empoisonnement d'adresses et d'adresses d'activité économique de faible valeur (montant des transactions inférieur à 1 dollar), qui représentent parfois une part extrêmement élevée des adresses actives quotidiennes.

L'évolution de la relation entre L1 et L2

Alors que les coûts de transaction sur L1 diminuent considérablement, le rôle des réseaux L2 d'Ethereum est redéfini. Les L2 ont initialement été conçus comme la principale solution de scaling pour Ethereum, réduisant les coûts en externalisant la couche d'exécution. Cette orientation est en train de changer.

Selon un récent blog de la Fondation Ethereum, la mission centrale des L2 est désormais de fournir des fonctionnalités différenciées, des capacités sur mesure et des environnements d'exécution spécialisés, le scaling n'étant qu'une fonction secondaire.

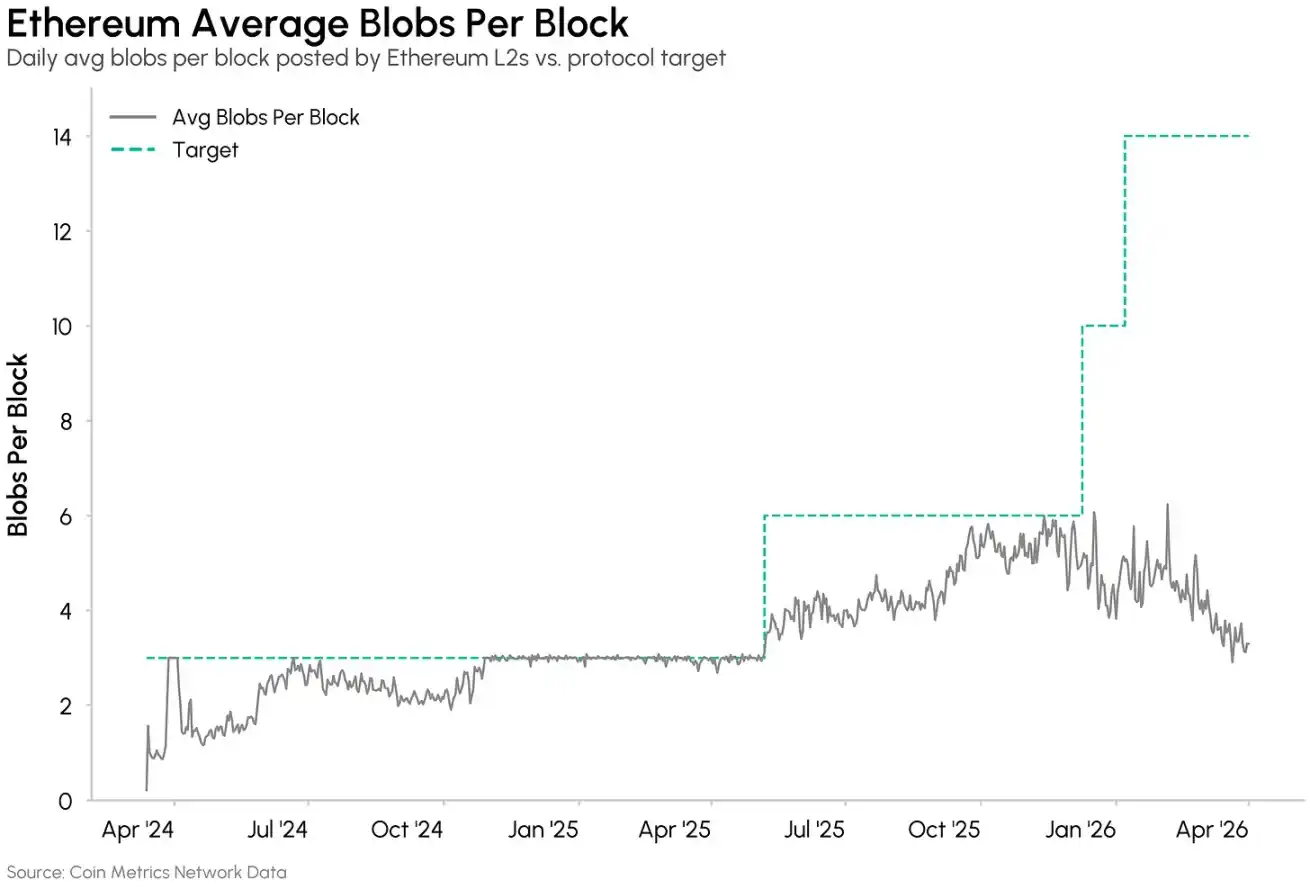

L'utilisation de l'espace Blob, que les L2 utilisent pour soumettre les données de transaction à Ethereum, est inférieure à 30%, avec une moyenne d'environ 3 Blobs par bloc après le scaling. L'utilisation des Blobs est concentrée sur quelques L2, et les frais associés représentent une part négligeable des frais de transaction totaux. La vitesse de scaling du L1 a déjà devancé la demande de règlement des L2, le coût de règlement sur Ethereum ne constitue plus une barrière pour la plupart des L2.

Nombre moyen de Blobs par bloc sur Ethereum, Source des données : Coin Metrics

Les L2 qui connaissent une croissance soutenue sont ceux qui offrent une valeur unique : Base bénéficie d'un avantage de distribution grâce à Coinbase, Arbitrum s'appuie sur une liquidité DeFi profonde. Une nouvelle génération de blockchains spécialisées comme MegaETH, Lighter, Robinhood Chain, Ink cible des scénarios spécifiques, offrant de nouveaux modèles économiques et canaux de distribution.

La feuille de route d'Ethereum, grâce à des architectures d'interopérabilité et de confiance minimale comme les Rollups natifs, pousse plus loin l'intégration profonde du L1 et des L2, consolidant sa position de cœur de liquidité et de règlement de l'écosystème.

Glamsterdam et autres mises à niveau

La mise à niveau Glamsterdam, prévue pour le premier semestre 2026, poursuivra cette tendance. En augmentant la limite de Gas à 200 millions et en introduisant l'exécution parallèle des transactions, cette mise à niveau vise à augmenter considérablement le débit du L1, tout en réduisant les frais pour les interactions complexes avec les contrats intelligents. De plus, le mécanisme de séparation proposeur-constructeur (ePBS) intégrera la construction de blocs dans le protocole, réduisant la centralisation du MEV et améliorant la transparence de l'ordonnancement des transactions. Ces modifications visent à faire du L1 d'Ethereum un environnement d'exécution plus compétitif, préservant sa position de plateforme de confiance pour le règlement de haute valeur et la DeFi.

Solana

Solana s'éloigne de son ancienne étiquette de « blockchain des particuliers et des meme coins » pour avancer vers sa vision de marché des capitaux de l'internet. Des frais de transaction inférieurs à 1 centime et des temps de bloc inférieurs à 400 millisecondes en font un support naturel pour les applications haute fréquence comme les paiements, les micro-paiements et le trading à haute fréquence. Cette caractéristique attire une série d'applications professionnelles nécessitant une exécution massive à faible latence.

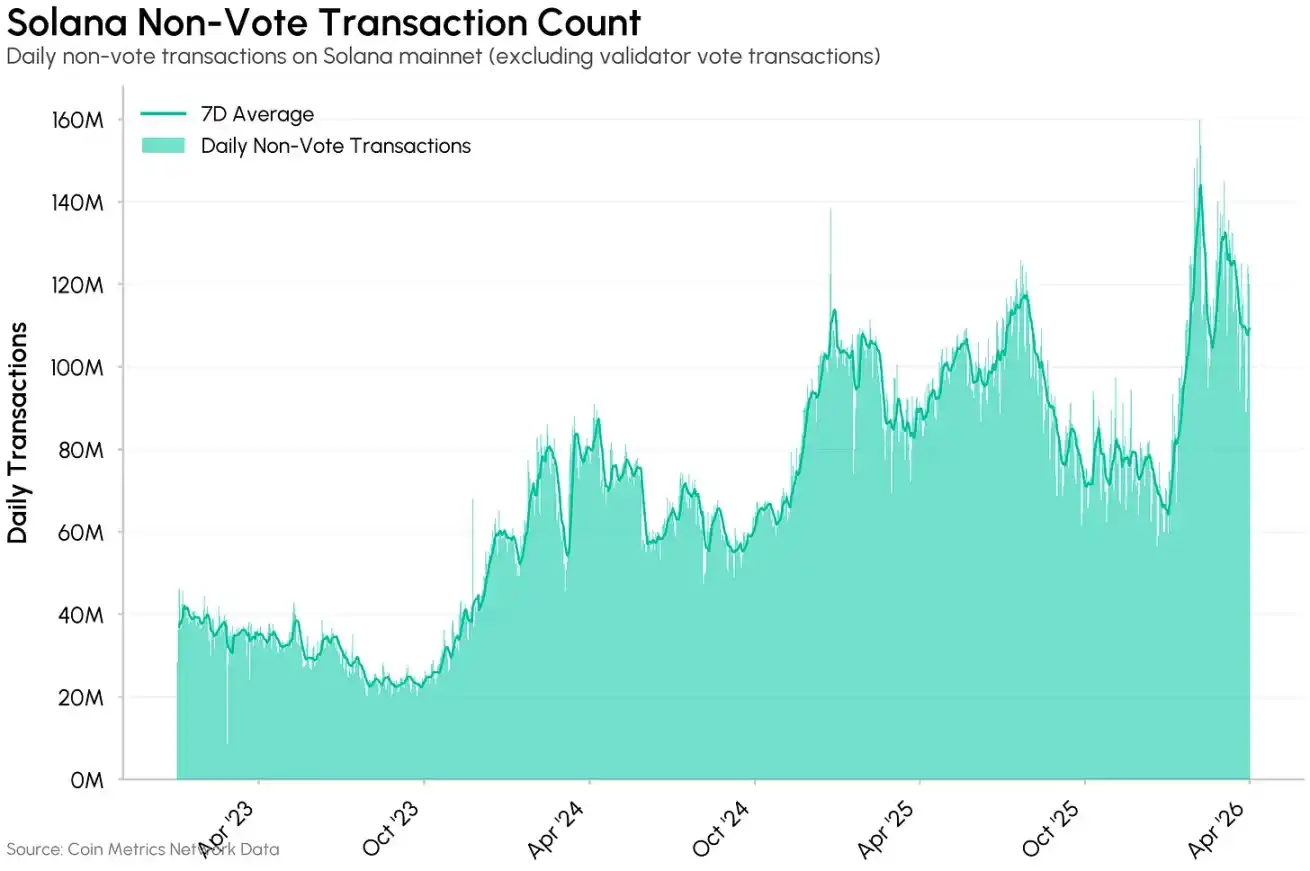

Depuis fin 2024, les transactions non liées au vote sur Solana ont presque doublé, dépassant 120 millions par jour en moyenne.

Nombre de transactions non liées au vote sur le réseau Solana, Source des données : Coin Metrics

Paiements et micro-paiements haute fréquence

L'environnement à faible coût de Solana en fait l'une des principales blockchains pour les paiements et les transferts de valeur au niveau individuel. Les transferts USDC de moins de 1000 dollars se stabilisent à environ 3 millions par jour, le montant médian des transactions restant constamment inférieur à 100 dollars.

Une évolution émergente est le protocole x402, un protocole de paiement HTTP ouvert lancé par Coinbase, permettant à toute API ou service numérique de facturer des frais en stablecoin par requête. Bien que des chaînes comme Base, Tempo de Stripe fassent une concurrence acharnée, Solana capture une part importante des transactions x402, devenant une couche de déploiement précoce pour les micro-paiements des agents intelligents.

Infrastructure de trading

Le haut débit de Solana attire également une infrastructure de trading on-chain professionnelle. Les AMM propriétaires (propAMM) développés par des market-makers professionnels utilisent des modèles de tarification hors chaîne privés, ressemblant plus à des dark pools qu'à des DEX publics. Contrairement aux AMM comme Uniswap, vulnérables au front-running et à l'arbitrage, les propAMM mettent à jour les prix hors chaîne et effectuent le règlement sur Solana, offrant une résistance au MEV.

Alpenglow et autres mises à niveau

Les prochaines mises à niveau d'infrastructure renforceront encore les avantages de Solana. Alpenglow remplace l'ancien consensus par le protocole d'agrégation de votes léger Votor, visant à réduire le temps de finalité des blocs d'environ 12 secondes à 100-150 millisecondes. Le marché d'assemblage de blocs développé par Jito permet aux applications de trading de contrôler elles-mêmes l'ordonnancement des transactions, prenant en charge des fonctionnalités comme l'annulation de la priorité, améliorant l'équité de l'exécution.

Conclusion

Alors que l'espace bloc se développe et que les coûts se compriment, le cœur de la concurrence dans l'industrie des blockchains publiques évolue des coûts vers la spécialisation. Les principales blockchains publiques s'appuient sur leurs avantages architecturaux pour répondre à des besoins de scénarios diversifiés ; des chaînes spécialisées comme Hyperliquid, Canton, Arc et Tempo optimisent de manière extrême autour des besoins applicatifs, faisant des compromis clairs sur la permission, la conformité et la conception d'exécution. La question clé pour l'avenir est de savoir comment l'industrie évoluera lorsque la demande on-chain explosera véritablement à grande échelle.

L'ensemble de l'infrastructure on-chain fait toujours face à des risques communs. Un article de Google Quantum AI du 31 mars indique que le nombre de qubits physiques nécessaires pour casser le chiffrement à courbe elliptique sur lequel reposent les principales blockchains comme Bitcoin et Ethereum pourrait être inférieur à 500 000, soit seulement 1/20 de l'estimation précédente de 20 millions. Des solutions précoces comme le BIP-360 de Bitcoin et la feuille de route post-quantique d'Ethereum commencent à prendre forme. Le défi plus profond est de savoir comment coordonner le consensus communautaire et l'adoption volontaire dans des réseaux décentralisés, un processus qui peut être plus lent et plus imprévisible que dans les institutions centralisées.