Détenir un ETF Ethereum, et percevoir des intérêts réguliers comme avec une obligation ?

Début du mois, Grayscale a annoncé que son Fonds négocié en bourse (ETF) de staking Ethereum (ETHE) avait distribué aux détenteurs de parts existants les revenus générés par le staking entre le 6 octobre 2025 et le 31 décembre 2025. Cela marque la première distribution de revenus de staking par un produit d'investissement en actifs cryptographiques physiques aux États-Unis.

Bien que cela puisse sembler banal pour les initiés du Web3, dans l'histoire de la finance cryptographique, cela symbolise la première fois que le rendement natif d'Ethereum est emballé dans l'enveloppe standard de la finance traditionnelle, une étape sans aucun doute historique.

Plus important encore, ce n'est pas un événement isolé. Sur la chaîne, le taux de staking d'Ethereum continue d'augmenter, la file d'attente de sortie des validateurs se résorbe progressivement, et une nouvelle file d'entrée s'accumule. Une série de changements se produisent simultanément.

Ces signaux apparemment dispersés pointent vers une question plus profonde : Ethereum est-il en train d'évoluer d'un actif de configuration axé sur la volatilité des prix vers une classe d'« actif productif » accepté par les capitaux à long terme et offrant un rendement stable ?

I. Distribution des revenus des ETF : La « première expérience » de staking pour les investisseurs traditionnels

Objectivement, pendant longtemps, le staking Ethereum ressemblait davantage à une expérience technique, empreinte d'une certaine culture geek et confinée au « monde on-chain ».

Il nécessitait non seulement que les utilisateurs maîtrisent les bases comme les portefeuilles et les clés privées, mais aussi qu'ils comprennent les mécanismes des validateurs, les règles de consensus, les périodes de verrouillage et la logique des pénalités. Bien que des protocoles de staking liquide (LSD) comme Lido Finance aient considérablement abaissé la barrière d'entrée, les revenus du staking eux-mêmes sont restés principalement dans le contexte natif de la crypto (via des jetons encapsulés comme le stETH).

En fin de compte, pour la plupart des investisseurs Web2, ce système n'était ni intuitif, ni facile à atteindre, constituant un fossé infranchissable.

Désormais, ce fossé est en train d'être comblé par les ETF. Selon le plan de distribution de Grayscale, les détenteurs de ETHE recevront 0,083178 dollar par action, montant reflétant les revenus générés par le staking et déjà vendus par le fonds durant la période concernée. La distribution aura lieu le 6 janvier 2026 (date de paiement) pour les investisseurs détenant des parts de ETHE à la date du 5 janvier 2026 (date d'enregistrement).

En clair, ces revenus ne proviennent pas d'une activité commerciale, mais de la participation à la sécurité du réseau et au consensus lui-même. Autrefois, ces revenus existaient presque exclusivement en interne dans l'industrie crypto. Désormais, ils commencent à être emballés dans l'enveloppe financière des ETF. Via un compte-titres classique, les investisseurs traditionnels (fonds 401(k) ou fonds communs de placement) peuvent accéder au rendement natif généré par le consensus du réseau Ethereum (sous forme de dollars) sans jamais toucher à une clé privée.

Il est important de souligner que cela ne signifie pas que le staking Ethereum est pleinement conforme ni que les régulateurs ont donné leur feu vert uniforme pour les services de staking via ETF. Mais sur le plan économique, un changement clé s'est produit : les utilisateurs non natifs de la crypto ont, pour la première fois, indirectement obtenu le rendement natif généré par le consensus du réseau Ethereum sans avoir besoin de comprendre les nœuds, les clés privées ou les opérations on-chain.

Sous cet angle, la distribution de revenus par les ETF n'est pas un événement isolé, mais la première étape du Staking Ethereum vers un horizon capitalistique plus large.

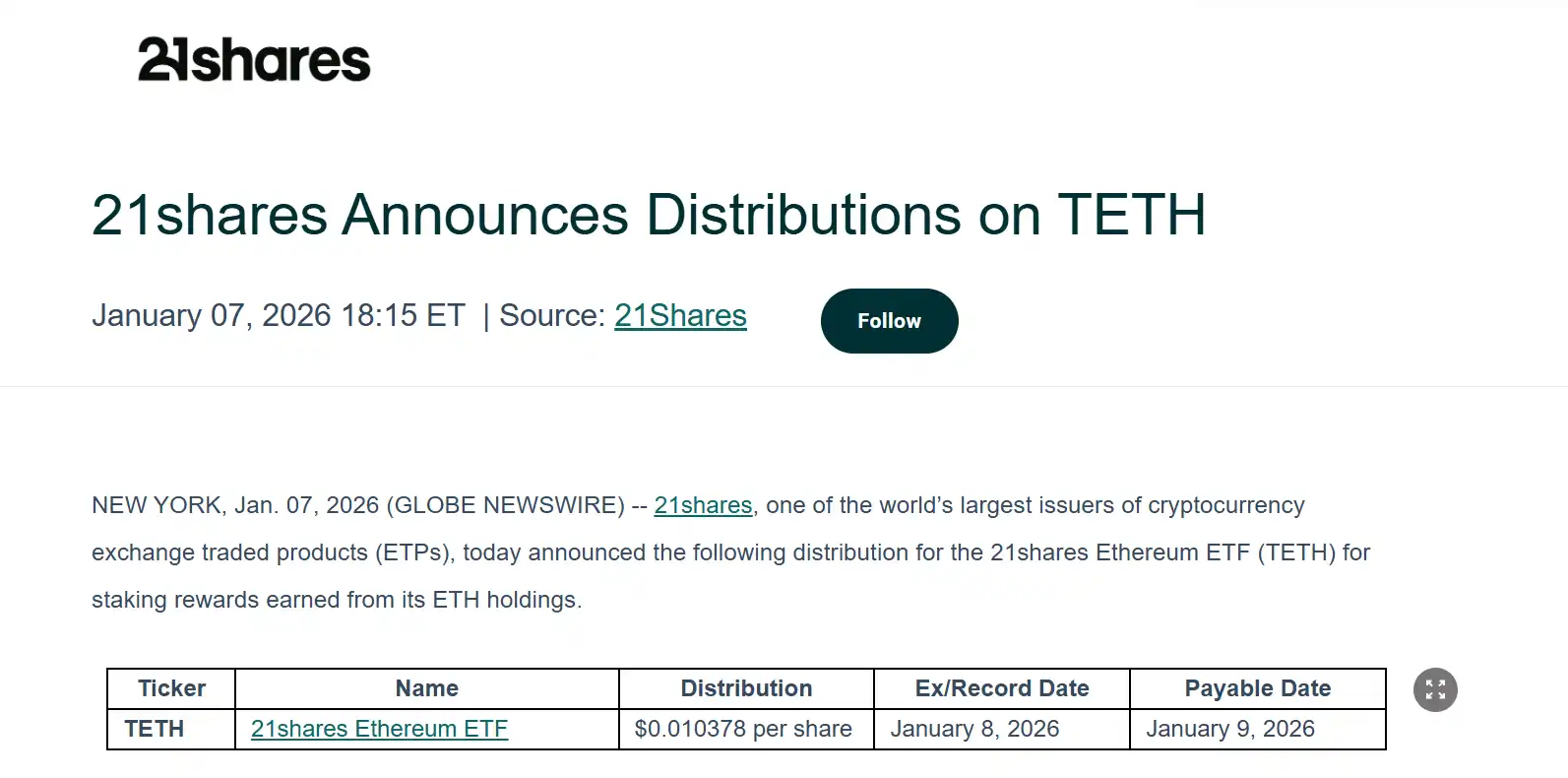

Grayscale n'est pas un cas isolé. L'ETF Ethereum de 21Shares a également annoncé qu'il distribuerait aux détenteurs de parts existants les revenus générés par le staking d'ETH. Le montant de cette distribution est de 0,010378 dollar par action, les processus d'ex-dividende et de paiement ayant été divulgués simultanément.

Cela ouvre une belle perspective, surtout pour des institutions comme Grayscale et 21Shares, qui ont une influence à la fois dans la TradFi et le Web3. L'effet démonstratif va bien au-delà d'un simple dividende. Il va probablement entraîner l'entrée en vigueur et la popularisation de facto du staking Ethereum institutionnel et de la distribution des revenus, marquant aussi le fait que l'ETF Ethereum n'est plus seulement un actif fantôme suivant la volatilité des prix, mais un véritable produit financier capable de générer des flux de trésorerie.

À plus long terme, si ce modèle est validé, on peut s'attendre à ce que des géants traditionnels de la gestion d'actifs comme BlackRock ou Fidelity emboîtent le pas, potentially injectant des milliards de dollars de capitaux de configuration à long terme dans Ethereum.

II. Taux de staking record et disparition de la « file de sortie »

Si les revenus des ETF représentent une avancée plus narrative, l'évolution du taux de staking total et des files d'attente reflète plus directement le comportement des capitaux eux-mêmes.

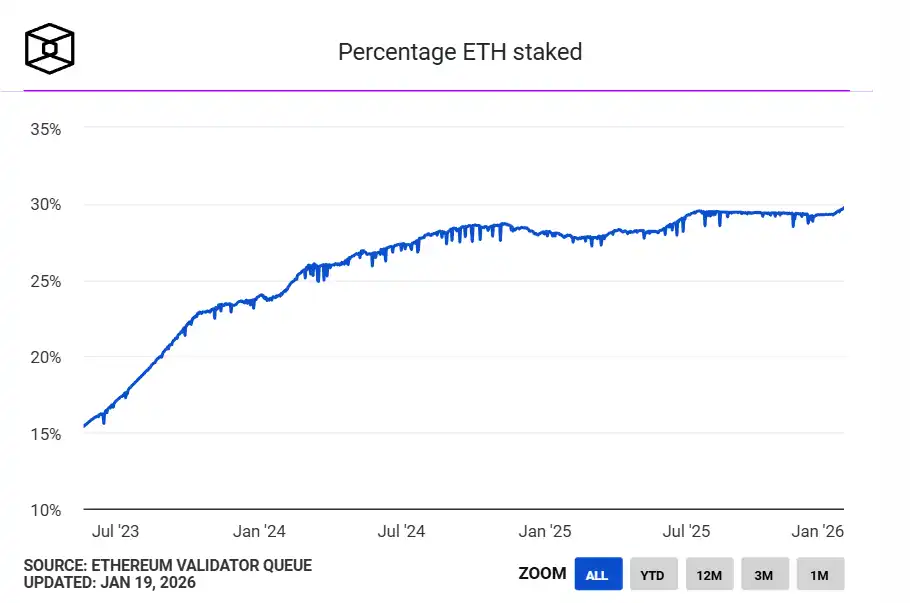

Tout d'abord, le taux de staking d'Ethereum a atteint un niveau record. Les données de The Block montrent que plus de 36 millions d'ETH sont désormais stakés sur la Beacon Chain d'Ethereum, représentant près de 30% de l'offre en circulation. La valeur stakée dépasse 1180 milliards de dollars, établissant un nouveau record historique. Le précédent record de part de l'offre en circulation était de 29,54%, atteint en juillet 2025.

Source : The Block

D'un point de vue offre/demande, le staking massif d'ETH signifie que ceux-ci sont temporairement retirés du marché de libre circulation. Cela indique aussi qu'une part importante des ETH en circulation passe d'un actif de trading haute fréquence à un actif de configuration à long terme assumant un rôle fonctionnel.

Autrement dit, l'ETH n'est plus seulement du Gas, un moyen d'échange ou un outil de spéculation, mais commence à jouer un rôle de « moyen de production » – il participe au fonctionnement du réseau via le staking et produit continuellement des revenus.

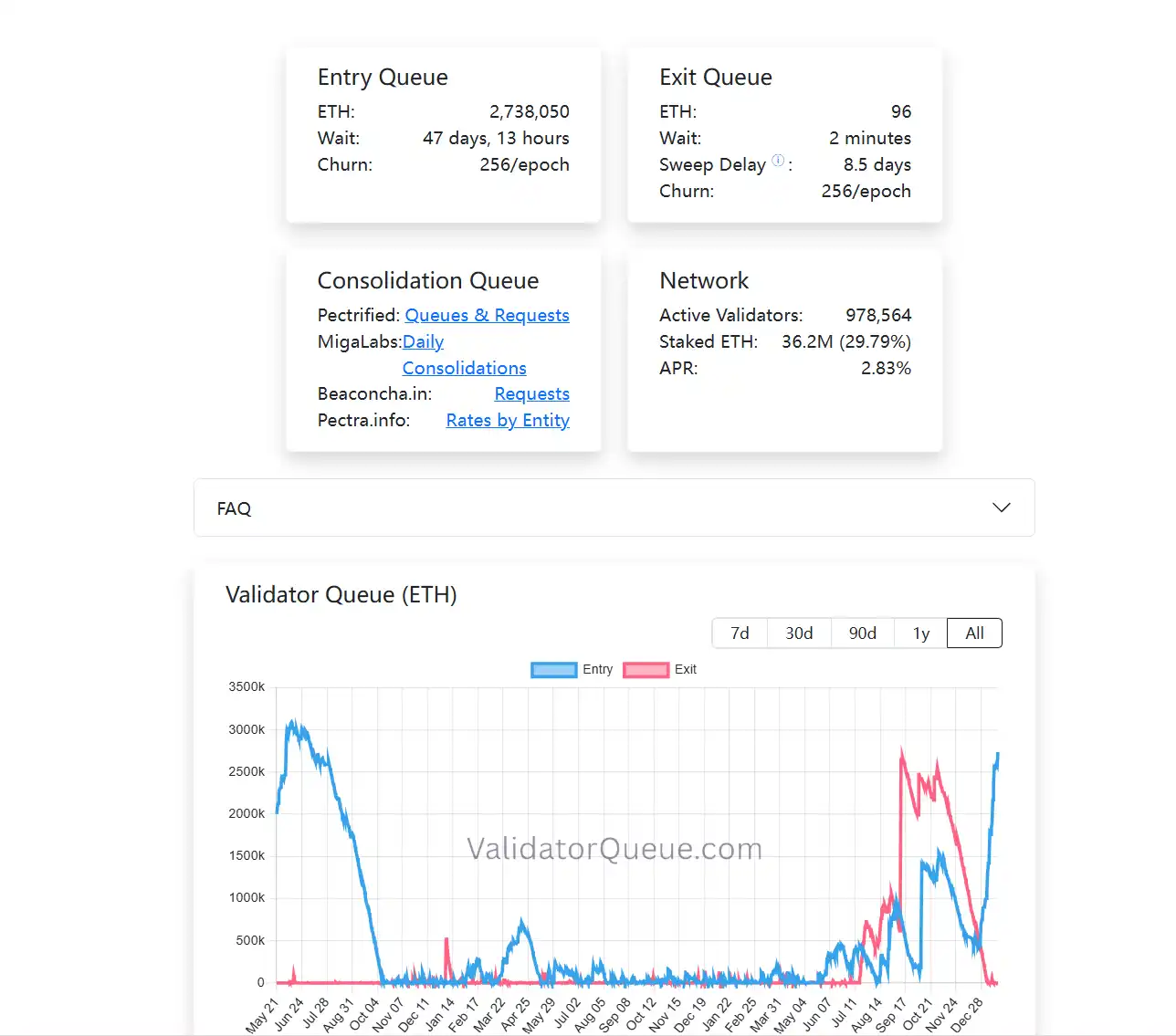

Parallèlement, la file d'attente des validateurs montre un changement révélateur. Au moment de la rédaction, la file de sortie du staking PoS d'Ethereum est presque vide, tandis que la file d'entrée continue de croître (plus de 2,73 millions d'ETH). En bref, à l'heure actuelle, une quantité importante d'ETH choisit d'être verrouillée à long terme dans ce système (lecture complémentaire : « Pénétrer le bruit autour de la « dégénérescence » d'Ethereum : Pourquoi les « valeurs Ethereum » sont-elles le fossé le plus large ? »).

Contrairement aux activités de trading, le staking lui-même est une méthode de configuration à faible liquidité, à long terme, mettant l'accent sur un rendement stable. Le fait que les capitaux soient prêts à rejoindre la file d'attente de staking signifie au moins une chose : à l'étape actuelle, de plus en plus de participants sont prêts à accepter le coût d'opportunité de ce verrouillage à long terme.

Si l'on combine la distribution de revenus des ETF institutionnels, le taux de staking record et les changements structurels des files d'attente, une tendance relativement claire émerge : le staking Ethereum évolue d'un avantage réservé aux premiers acteurs on-chain vers une couche de revenus structurels TradFi, progressivement acceptée par le système financier traditionnel et réévaluée par les capitaux à long terme.

Pris isolément, aucun de ces éléments ne suffit à juger de la tendance. Mais ensemble, ils dessinent les contours de la maturation progressive de l'économie du Staking Ethereum.

III. L'avenir : La maturation accélérée du marché du Staking

Cependant, cela ne signifie pas que le staking a transformé l'ETH en un « actif sans risque ». Au contraire, avec l'évolution de la structure des participants, les types de risques auxquels le staking est confronté évoluent. Le risque technique est progressivement résorbé, tandis que le risque structurel, le risque de liquidité et le coût de compréhension des mécanismes deviennent plus importants.

Comme on le sait, lors du dernier cycle réglementaire, la Securities and Exchange Commission (SEC) américaine a brandi son bâton à plusieurs reprises, engageant des actions en justice contre plusieurs projets liés au staking liquide, notamment des accusations de titres non enregistrés contre MetaMask/Consensys, Lido/stETH et Rocket Pool/rETH. Cela avait temporairement jeté une incertitude sur le développement à long terme des ETF Ethereum.

En pratique, la question de savoir si et comment un ETF participe au staking relève davantage de la conception des processus produits et des structures de conformité que d'un rejet du réseau Ethereum lui-même. Alors que davantage d'institutions explorent les limites dans la pratique, le marché vote aussi avec ses vrais capitaux.

Par exemple, BitMine a staké plus d'un million d'ETH sur le PoS d'Ethereum, atteignant 1,032 million d'ETH d'une valeur d'environ 3,215 milliards de dollars, ce qui représente un quart de son portefeuille total d'ETH (4,143 millions).

En résumé, le staking Ethereum, aujourd'hui, n'est plus un jeu de niche pour geeks.

Lorsque les ETF commencent à distribuer des revenus stables, lorsque les capitaux à long terme sont prêts à faire la queue 45 jours pour entrer dans la couche de consensus, lorsque 30% des ETH sont convertis en un bouclier de sécurité, nous sommes témoins du fait qu'Ethereum construit officiellement un système de rendement natif accepté par le marché mondial des capitaux.

Et comprendre ce changement lui-même est peut-être aussi important qu'y participer ou non.