Ces derniers temps, l'actualité internationale a été largement dominée par la situation en Iran et l'attitude erratique de Trump concernant l'évolution de la guerre.

Pourtant, un événement qui avait monopolisé les gros titres en 2025 est aujourd'hui rarement évoqué par les grands médias – le 14 février, en raison de l'impasse entre les démocrates et les républicains sur le projet de loi de financement du département de la Sécurité intérieure (DHS), une fermeture partielle du DHS a officiellement commencé.

À ce jour, la fermeture n'est toujours pas terminée.

Pendant ces deux mois de fermeture, plus de 100 000 employés du DHS n'ont pas pu recevoir leur salaire, et près de 11 % des employés de l'Administration de la sécurité des transports (TSA) étaient absents. À La Nouvelle-Orléans, les files d'attente pour les contrôles de sécurité s'étendaient de l'intérieur de l'aérogare jusqu'à l'extérieur, faisant même sept fois le tour du parking avant d'atteindre l'entrée.

Pour les États-Unis, qui disposent d'un réseau ferroviaire à grande vitesse quasi inexistant et dépendent fortement du transport aérien, l'instabilité du système de l'aviation civile est mortelle. Même Elon Musk a publiquement proposé de payer de sa poche les salaires des employés de la TSA affectés.

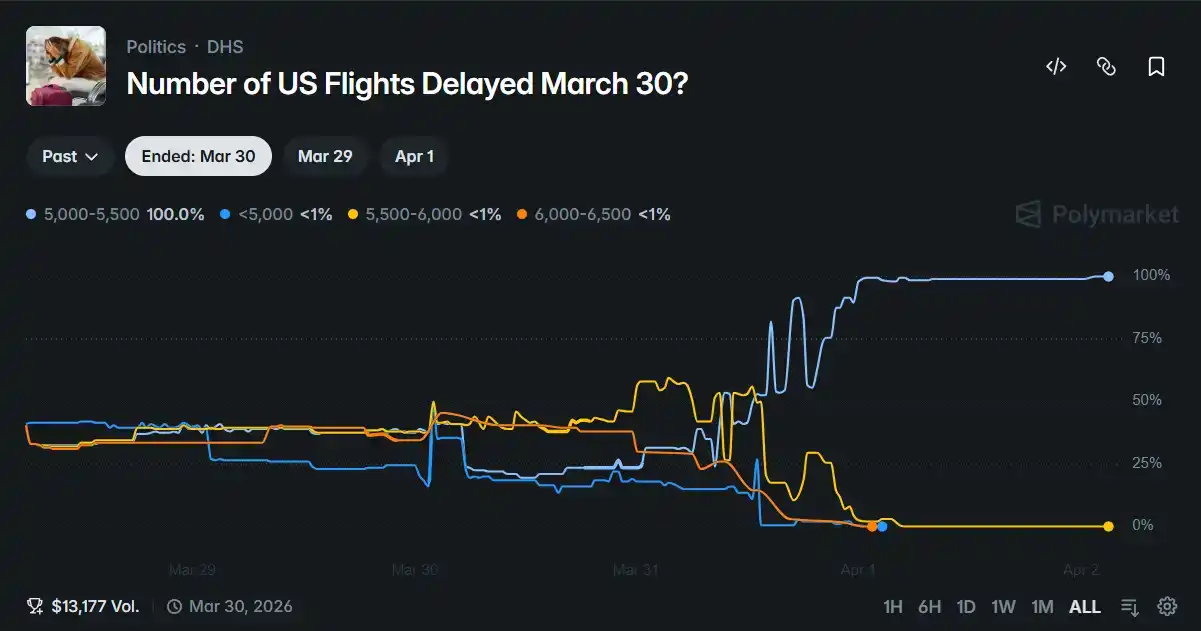

Et à partir du mois de mars également, le marché prédictif Polymarket a lancé un événement de prédiction mis à jour hebdomadairement sur « le nombre de vols américains retardés cette semaine » – les traders peuvent parier sur le nombre de vols retardés chaque semaine, gagner de l'argent s'ils prévoient correctement, ou tout perdre s'ils se trompent.

Outre ce type d'événement purement ludique, Polymarket a également lancé plusieurs sujets ayant une valeur de référence considérable. En examinant les probabilités reflétées par ces sujets, nous pouvons tenter d'interpréter la situation réelle actuelle de la fermeture du gouvernement, voire de la politique intérieure américaine.

Le jeu d'échecs de la fermeture entre les deux partis

La durée de cette fermeture a déjà battu le record précédent de 35 jours établi par Trump. Alors que les retards de vols sont massifs et que le système de sécurité est au bord de l'effondrement, la question de savoir quand la fermeture prendra fin est la préoccupation majeure des personnes touchées aux États-Unis.

Polymarket propose déjà un événement pertinent : « La fermeture du DHS prendra fin le ___ ». Au moment de la rédaction, la probabilité que la fermeture prenne fin entre le 5 et le 8 avril est de 44 %, et la probabilité qu'elle ne se termine pas en avril est de 14 %.

Parmi ceux qui ont misé sur ces deux échéances, on trouve beaucoup d'« argent intelligent » – des traders expérimentés ayant un taux de prédiction élevé dans le passé et des performances rentables dans le secteur politique. Ce profil de transaction confirme une logique claire : si la fermeture ne se termine pas pendant la fenêtre du 5 au 8 avril, la probabilité de parvenir à un accord ce mois-ci diminue considérablement.

La période du 5 au 8 avril coïncide avec la reprise des travaux du Congrès après les vacances, période durant laquelle les deux partis remettront le projet de loi de financement sur la table. S'ils parviennent à un accord dans les jours suivant la reprise, le projet de loi, une fois adopté par le Sénat et la Chambre des représentants et signé, mettra fin à la fermeture.

Cependant, si cette fenêtre d'opportunité est à nouveau manquée, le Sénat et la Chambre des représentants s'engageront ensuite dans leurs propres agendas respectifs. En l'absence de fortes pressions politiques, la motivation des deux partis à retourner à la table des négociations sera considérablement réduite.

L'« offre » de Musk et la « relève » de l'ICE

En raison des démissions continues des employés de la TSA entraînant des retards importants dans les grands aéroports, Elon Musk a déclaré le 21 mars être prêt à payer les salaires du personnel de la TSA, ce qui a donné naissance à l'événement de trading sur Polymarket « Musk paiera-t-il les salaires des employés de la TSA ? ».

Cependant, peu après la déclaration de Musk, la Maison Blanche a décliné cette proposition pour des raisons de conformité légale et de conflit d'intérêts : selon la loi fédérale américaine, les employés du gouvernement ne peuvent accepter une rémunération externe liée à leurs fonctions publiques ; de plus, l'implication profonde de Musk dans les contrats du gouvernement fédéral pose de sérieux problèmes de conflit d'intérêts pour un paiement direct des salaires.

Si les raisons du refus sont fondées sur la loi, les citoyens ordinaires doivent encore subvenir à leurs besoins. Pour minimiser l'impact de la paralysie du système aérien sur les élections de mi-mandat, Trump a ordonné en mars l'envoi d'agents de l'Immigration and Customs Enforcement (ICE) dans les aéroports pour remplacer les employés de la TSA partis en raison du non-paiement des salaires.

Mais ce qui s'est passé après l'arrivée de ces agents de l'ICE à l'aéroport a rendu l'événement de la fermeture encore plus absurde.

Depuis l'arrivée de Trump au pouvoir, l'ICE, pour atteindre l'objectif d'« arrêter 3000 personnes par jour, expulser un million de personnes par an », comprime considérablement les processus de recrutement et de formation – prévoyant d'embaucher dix mille agents supplémentaires et de réduire la formation en présentiel initialement prévue sur 16 semaines à seulement 8 semaines.

En bref, les compétences professionnelles de ces agents de l'ICE sont déjà douteuses.

Or, le travail de contrôle de la TSA nécessite une formation systématique, couvrant des compétences essentielles comme l'utilisation des machines à rayons X, la détection d'explosifs, etc., que les agents de l'ICE ne possèdent tout simplement pas.

Ainsi, un moment historique s'est produit : les employés de la TSA, tout en travaillant bénévolement, devaient montrer les procédures de sécurité aux agents de l'ICE et leur apprendre à maintenir l'ordre. Et la plupart des agents de l'ICE n'effectuaient pas réellement les contrôles de sécurité, mais patrouillaient dans l'aérogare, utilisant leur statut d'agent pour interroger et expulser les immigrants présumés illégaux.

Les données confirment le résultat de cette farce : après l'arrivée de l'ICE dans les aéroports, la situation des retards de vols ne s'est pas significativement améliorée. Fin mars, le système aérien américain enregistrait encore quotidiennement des milliers de vols retardés, le taux d'absence de la TSA à l'aéroport d'Atlanta avoisinait les 40 %, et les retards de vols dépassaient 350 par jour. Ces chiffres indiquent que ces agents de l'ICE, qui étaient censés servir de tampon pendant la fermeture, n'ont joué aucun rôle utile.

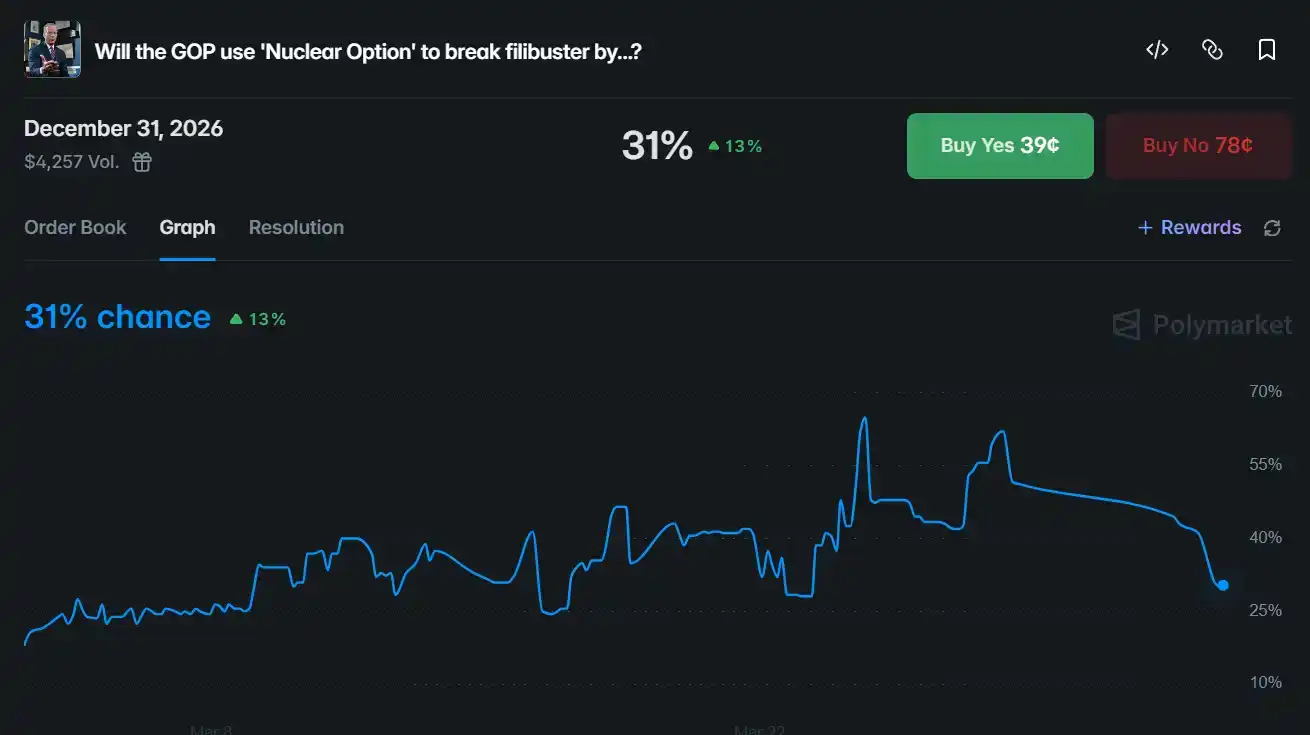

L'« option nucléaire » pour briser l'impasse

Un autre événement de trading lié à cette fermeture gouvernementale est « Les républicains utiliseront-ils l'option nucléaire pour briser l'obstruction parlementaire avant le 31 décembre 2026 ? », avec une probabilité actuelle de 31 %.

À première vue, le terme « option nucléaire » est assez intimidant ; mais dans le paysage politique américain, il ne s'agit pas d'une arme nucléaire au sens littéral, mais plutôt de l'une des rares cartes maîtresses, bien que très destructrice, dont disposent les républicains.

Dans le système législatif américain, la Chambre des représentants est responsable de proposer et de rédiger les projets de loi de financement, tandis que le Sénat est responsable de leur examen et de leur vote. Normalement, mettre fin au débat au Sénat et procéder au vote nécessite le soutien de 60 voix – ce qui signifie que le parti minoritaire n'a besoin que de 41 voix pour bloquer tout projet de loi en retardant indéfiniment le débat.

L'« option nucléaire » offre un moyen de contourner ce seuil : un sénateur fait appel de la procédure, renversant la décision du président de séance à la majorité simple (51 voix), abaissant ainsi brutalement le seuil requis pour clore le débat de 60 voix.

Actuellement, les républicains détiennent 53 sièges au Sénat ; une fois l'option nucléaire déclenchée, la capacité d'obstruction des démocrates sera presque nulle.

Mais la raison pour laquelle l'« option nucléaire » est qualifiée de « nucléaire » réside précisément dans le coût élevé qu'elle impose également à son utilisateur : saper aux règles de procédure du Sénat est perçu par les électeurs comme un abus de pouvoir ; plus crucial encore, une fois que les républicains perdront leur majorité à l'avenir, la même règle pourrait être utilisée par les démocrates pour contre-attaquer.

Le trou creusé aujourd'hui pourrait être celui dans lequel on tombera soi-même plus tard. La probabilité de 31 % est le prix réel que le marché attribue à ce dilemme.

Alors que cette impasse de fermeture reste non résolue, Trump doit simultanément faire face à l'intensification continue de la situation en Iran.

D'un côté, il y a les jeux de haute pression de la diplomatie et de l'armée, de l'autre, les files d'attente dans les aéroports, les salaires impayés et les chamailleries entre partis – les problèmes que cette administration américaine doit gérer simultanément sont bien plus nombreux que ne le suggèrent les gros titres. Les crises intérieures et étrangères n'attendent jamais que l'autre soit résolue.

Et dans cette turbulence, la riche gamme d'événements de prédiction politique et d'actualité sur les marchés prédictifs continuera de servir de miroir objectif, nous aidant à capter la direction réelle de ces récits.