Auteur : Claude, TechFlow de Deep Tide

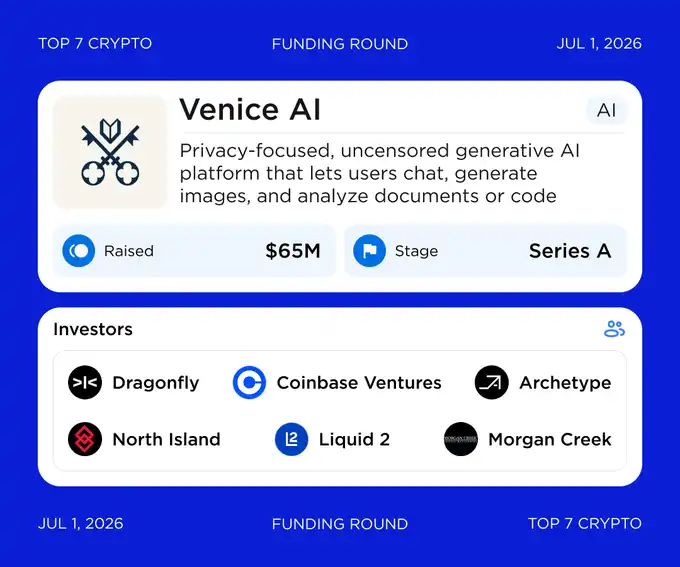

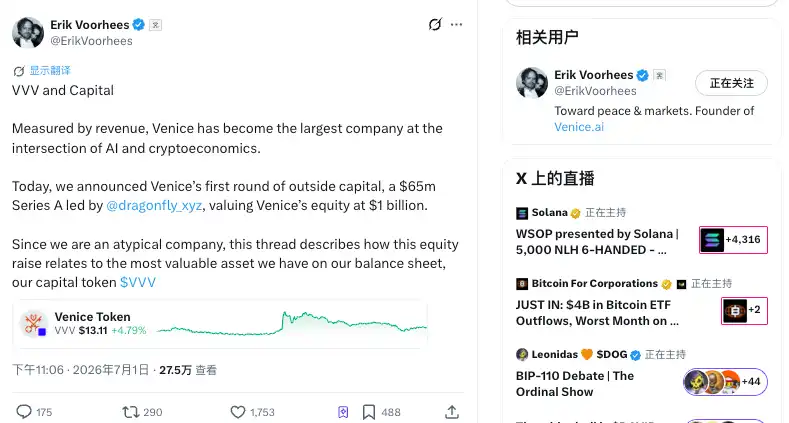

Introduction de TechFlow : La plateforme d'IA privée Venice a achevé un premier tour de financement externe de 65 millions de dollars, atteignant une valorisation de 1 milliard de dollars et devenant ainsi une licorne. Le tour a été mené par Dragonfly et suivi par Coinbase Ventures. Pour les détenteurs de VVV, l'aspect le plus notable n'est pas l'argent lui-même, mais la structure hybride actions + tokens de ce tour : le fondateur Erik Voorhees souligne que l'équipe n'a vendu aucun token, prévoit de continuer les rachats et destructions, et de réduire l'émission. Cependant, les investisseurs détiennent des warrants leur permettant d'acheter jusqu'à 5 millions de VVV sur 8 ans, les droits d'exercice commençant dans un an, introduisant environ 6 000 nouveaux tokens par jour sur le marché. Suite à l'annonce, le VVV a immédiatement augmenté, le marché interprétant cette nouvelle comme positive.

Le Venice d'Erik Voorhees a obtenu ses premiers fonds externes.

Selon The Block, cette plateforme d'IA privée, créée par Voorhees, le fondateur de ShapeShift, a bouclé un tour de financement de série A de 65 millions de dollars, avec une valorisation de 1 milliard de dollars. Le fonds de capital-risque cryptographique Dragonfly a mené le tour, suivi par Coinbase Ventures, North Island Ventures, F-Prime, Archetype, Liquid2 Ventures, Morgan Creek, etc. Il s'agit de la première introduction de capitaux externes par Venice depuis son lancement il y a deux ans. Auparavant, le projet n'avait réalisé ni de tour privé auprès de VC, ni monétisé les tokens VVV de son trésor.

Structure à deux niveaux actions + tokens, les investisseurs obtiennent près de 9 % des actions plus deux lots de VVV

Dans un long post sur X, Voorhees a détaillé la contrepartie complète de ce tour. Les 65 millions de dollars obtiennent trois éléments : 8,98 % des actions de la société Venice, les droits d'acquisition de 1,5 million de tokens VVV, ainsi que des warrants (droits d'achat) permettant d'acquérir jusqu'à 5 millions de VVV supplémentaires à un prix prédéfini dans les 8 prochaines années.

Un warrant est un droit d'acheter des tokens à un prix fixé à une date future. Selon les calculs de Voorhees, si les investisseurs exercent en totalité ces warrants pour 5 millions de tokens, ils devraient verser environ 66,5 millions de dollars supplémentaires à Venice, portant ainsi le montant total levé à environ 131,5 millions de dollars. Les droits d'acquisition de tokens et les warrants sont soumis à une période de blocage d'un an, puis débloqués linéairement sur les trois années suivantes.

Les investisseurs reçoivent maintenant des actions, ainsi qu'une option de « pouvoir acheter des tokens plus tard à un prix convenu », et non des tokens immédiatement négociables. Cette structure combinant actions, droits d'acquisition de tokens et warrants sur tokens n'est pas courante dans les financements cryptographiques, la plupart des projets optant soit pour des actions pures, soit pour une vente directe de tokens aux VC.

Le fondateur « développe d'abord le produit et le token, puis fait appel aux VC », à l'inverse de la pratique du secteur

Voorhees souligne que Venice a choisi de vendre des actions plutôt que de financer le projet en vendant des tokens de son trésor. Il affirme que Venice reste le plus grand détenteur de VVV, possédant plus de 30 millions de tokens sur l'offre totale actuelle de plus de 80 millions. L'entreprise et l'équipe n'ont jusqu'à présent vendu aucun VVV, bien que le token ait augmenté de plus de 700 % cette année.

Le rythme de financement de Venice est l'inverse de la pratique courante dans le secteur. La plupart des projets pré-vendent d'abord leurs tokens aux VC dans des conditions non publiques, promettant de développer le produit et d'attirer les utilisateurs ensuite. Venice, elle, a d'abord lancé le produit et le token, a généré des utilisateurs et des revenus, puis a introduit des investisseurs externes.

Cette approche s'appuie sur des données opérationnelles solides. Selon l'entreprise, Venice a atteint 3 millions d'utilisateurs en avril, était déjà rentable au premier trimestre, et plusieurs médias citant Voorhees indiquent que ses revenus annualisés (run-rate) dépassent 70 millions de dollars. Qu'une startup en IA au stade de série A soit rentable avant un financement n'est pas courant.

Les warrants représentent une future pression de vente pour le VVV, mais leur rythme est présenté par le fondateur comme « indolore »

Pour les détenteurs de tokens, les 5 millions de tokens couverts par les warrants sont une question incontournable. Ils représentent une émission potentielle future, devenant une nouvelle offre circulante, donc une pression de vente, une fois exercés.

Selon les calculs de Voorhees, si les investisseurs exercent leurs droits en totalité, à partir d'environ un an, environ 6 000 VVV entreraient sur le marché chaque jour, soit environ 0,2 % du volume quotidien actuel. Ce volume est relativement faible par rapport à la profondeur du marché. La partie des warrants non exercée correspond à des tokens qui restent au bilan de Venice et n'entrent pas en circulation.

Du côté de la stratégie token, Venice affirme maintenir sa trajectoire, continuant à utiliser une partie de ses revenus pour racheter et brûler des VVV, tout en réduisant progressivement l'émission de nouveaux tokens. Les brûlages réduisent l'offre existante, tandis que les warrants augmentent l'offre potentielle ; ces deux forces agissent en sens opposés. La direction de l'offre nette de VVV dépendra de la capacité des rachats et destructions à compenser le déblocage des warrants et l'émission régulière. C'est la variable clé que les détenteurs devront surveiller, plus encore que le financement lui-même.

Il convient de noter ici que les chiffres « 6 000 tokens par jour, représentant 0,2 % du volume quotidien » proviennent des calculs de Voorhees lui-même, il s'agit donc d'une déclaration de la partie levante de fonds. Deep Tide n'a pas encore de données indépendantes pour les recouper. Les lecteurs sont invités à les considérer comme une référence plutôt qu'une conclusion définitive.

L'argent servira à développer une puissance de calcul propre, visant les GPU et le premier centre de données

Selon les déclarations du fondateur, le produit de ce financement sera utilisé pour développer une infrastructure de calcul propre, incluant le premier centre de données de Venice, afin de réduire la dépendance à la location de GPU.

La logique présentée est que la possession de sa propre puissance de calcul permet de sécuriser la capacité face aux « prochaines tensions sur les ressources », et d'améliorer les marges brutes, rendant ainsi possible des « brûlages de VVV à plus grande échelle ».

Sous-entendu : le développement d'une capacité de calcul propre réduit les coûts, augmente les profits, et ces profits servent ensuite à racheter et brûler des VVV. Outre la puissance de calcul, Venice prévoit d'utiliser ces fonds pour pénétrer de nouveaux marchés, acquérir des entreprises « à la synergie intéressante », recruter et élargir sa clientèle.

Du côté produit, Venice se positionne comme une alternative privée et anti-censure à ChatGPT, affirmant ne pas stocker les prompts utilisateurs sur ses propres systèmes, les requêtes étant chiffrées et relayées via des proxys externes. Les abonnements payants offrent également un chiffrement de bout en bout. La plateforme déclare proposer plus de 200 modèles d'IA, incluant à la fois des modèles open source auto-hébergés et des modèles propriétaires comme ceux d'OpenAI ou Anthropic, appelés de manière anonyme via API. Outre le VVV, Venice dispose d'un autre token, DIEM : les utilisateurs placent en staking du VVV pour obtenir du sVVV, puis verrouillent une partie de ce sVVV pour frapper du DIEM, chaque DIEM correspondant à 1 dollar de crédit API, sans expiration, sur la plateforme.