Original | Odaily Planet Daily (@OdailyChina)

Auteur | Azuma (@azuma_eth)

Qui connaît le mieux la situation actuelle du marché primaire des cryptomonnaies ? Naturellement, ce sont les VC encore actifs sur le marché.

Ces derniers jours, plusieurs investisseurs de Pantera Capital, Crucible Capital, Blockworks et Varys Capital ont engagé une petite discussion sur X concernant la situation actuelle du marché primaire dans le secteur. Bien que les opinions des différentes parties sur l'état du marché divergent quelque peu, leur débat pourrait nous aider à mieux comprendre la situation du marché primaire.

Situation contre-intuitive : Les VC ne manquent pas d'argent, mais les opportunités d'investissement valables sont rares

Le 20 avril au soir, Meltem Demirors, associée et GP de Crucible Capital, a publié un court texte sur X expliquant pourquoi le nombre de levées de fonds dans le secteur des cryptomonnaies diminue considérablement.

Demirors estime que, globalement, « l'offre » de fondateurs et de projets précoces dans le secteur des cryptomonnaies n'est pas aussi importante que dans d'autres industries à forte croissance. Au cours des 4 dernières années, cet écart est devenu de plus en plus évident, ce qui explique pourquoi ce VC a commencé à déplacer son centre de gravité en dehors du marché des cryptomonnaies.

Le capital-risque sur le marché des cryptomonnaies existe depuis 10 ans, mais les domaines réellement éprouvés et capables de générer des « rendements de type VC » sont en réalité assez peu nombreux — stablecoins/paiements, plateformes d'échange, produits financiers. Pour les investisseurs VC et les fondateurs de premier plan, les succès phénoménaux sont moins nombreux dans ce secteur aujourd'hui, les cycles sont plus longs, les exigences en matière de connaissance du secteur, de résistance à la pression et d'approche à long terme sont donc plus élevées, ce qui fait que le seuil pour passer du tour de seed au tour Série A est également plus élevé.

Bien qu'il existe encore dans le secteur certains fondateurs « phares de leur génération », construisant des entreprises qui définissent leur catégorie (le travail des VC est de les trouver et d'obtenir la chance de les investir), la réalité est qu'il existe un écart notable entre « l'histoire racontée par les fondateurs » et « ce dans quoi les VC peuvent investir de manière raisonnable ».

La publication de Demirors a suscité des discussions sur le sujet parmi de nombreux pairs VC.

Plusieurs investisseurs ont répondu en accord avec le point de vue de Demirors. Mippo, co-fondateur de Blockworks, a résumé en ajoutant qu'il était d'accord avec Demirors : Le problème actuel du marché primaire est le nombre insuffisant de fondateurs et de projets exceptionnels — les VC ont en réalité amplement assez de capitaux pour investir. Mais dans le même temps, les capitaux VC pour les tours précoces sont excédentaires, tandis que les capitaux VC axés sur la croissance tardive font encore clairement défaut.

Désaccord localisé : Où se concentre réellement l'argent ?

Autour de la question de savoir si l'argent des VC est concentré dans la phase de découverte précoce ou dans la phase de croissance tardive, les points de vue de Mason Nystrom, investisseur chez Pantera Capital, et de Tom Dunleavy, responsable du capital-risque chez Varys Capital, sont totalement opposés, ce qui a donné lieu à un débat animé.

Dunleavy a d'abord déclaré qu'il n'était pas d'accord avec l'opinion de Mippo sur « l'excès de capitaux précoces et le manque de capitaux tardifs » : « Je soutiendrais le point de vue exactement inverse. Actuellement, les capitaux des VC cryptos en phase de milieu et de fin de cycle sont en réalité très importants — provenant pour la plupart de fonds ayant récemment levé des fonds ou étant en cours de levée, comme Paradigm, Multicoin, Pantera, Dragonfly, etc., sans compter les VC traditionnels qui s'aventurent partiellement sur le marché des cryptomonnaies. En revanche, les capitaux pour les tours de seed et les tours encore plus précoces, spécifiques au secteur, font défaut... Tant que vous n'avez pas complètement bifurqué vers l'IA, il y a en réalité de nombreux projets intéressants à financer. »

Mais Nystrom, qui fait partie d'un des VC tardifs cités par Dunleavy (Pantera), a vivement contesté cette affirmation. Selon lui, les capitaux des VC du secteur sont aujourd'hui plus concentrés dans les phases précoces, et non dans les tours Série A, Série B ou au-delà.

Nystrom a fait un calcul : si un fonds veut se concentrer sur les financements de Série A ou Série B, il doit investir dans au moins 20-25 projets, chacun nécessitant un montant important — environ 15 millions de dollars pour une Série A, et environ 40 millions de dollars pour une Série B — sur cette base, un fonds axé sur les Série A a besoin d'au moins 300 millions de dollars d'actifs sous gestion (AUM), et un fonds axé sur les Série B a besoin d'au moins 800 millions de dollars. Ceci sans inclure les réserves de trésorerie, qui nécessitent généralement de garder entre 10 % et 50 % de liquidités disponibles. Combien de fonds dans le secteur répondent à ces critères ?

La réalité est donc qu'il y a probablement au moins 50 fonds avec un AUM inférieur à 100 millions de dollars dans le secteur, mais seulement environ 15 fonds avec un AUM supérieur à 400 millions de dollars. Les très gros acteurs capables de participer aux tours Série B et au-delà sont extrêmement rares. Il se peut qu'il y ait effectivement plus de capitaux pour les Série B et les tours ultérieurs dans le domaine de la fintech (comme les stablecoins), mais ces projets ont depuis longtemps « obtenu leur diplôme » et sont entrés dans le système VC traditionnel ; ils ne peuvent plus être considérés simplement comme des projets du marché des cryptomonnaies.

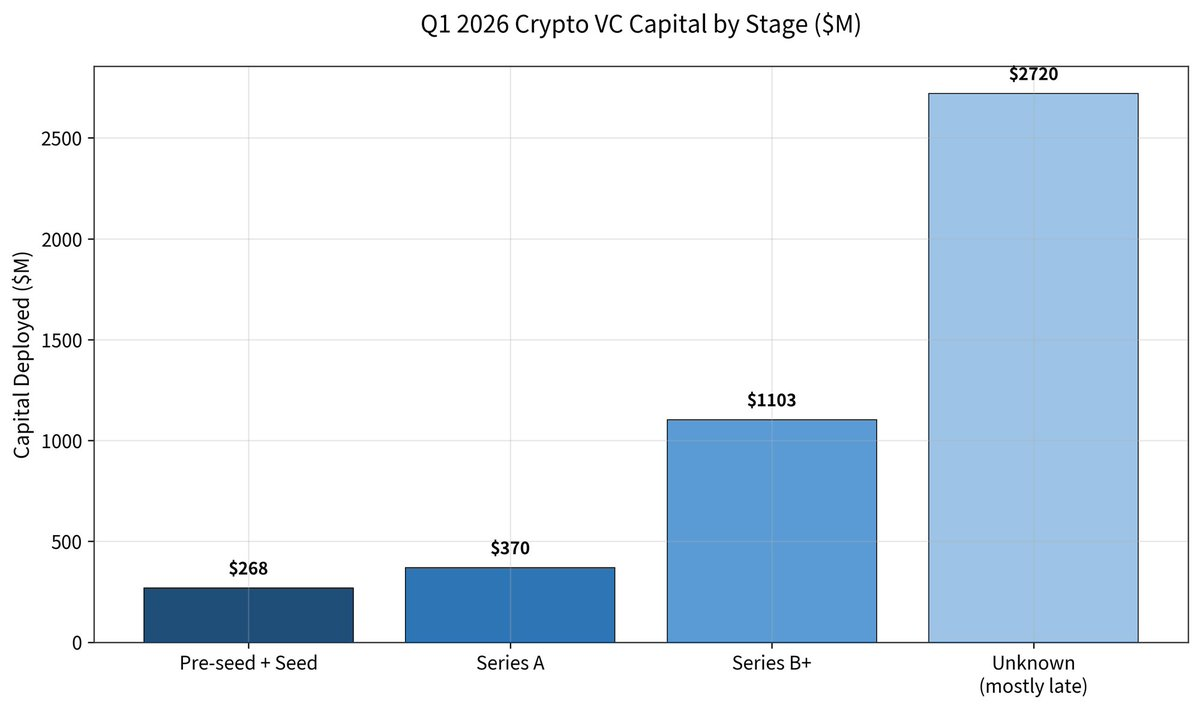

Mais Dunleavy n'a pas été convaincu. En réponse, il a partagé le rapport de Galaxy sur le financement du marché primaire au T1, mentionnant qu'au T1 de cette année, le nombre de transactions de financement dans le secteur a chuté de 49 % en glissement annuel, mais le montant moyen par transaction a augmenté de 76 % (environ 36 millions de dollars) — le montant total levé lors des tours de seed et antérieurs n'était que de 268 millions de dollars ; les tours Série A ont levé 370 millions de dollars ; les tours Série B ont même levé 1,1 milliard de dollars ; et les tours ultérieurs ont atteint 2,72 milliards de dollars (principalement grâce à Kalshi et Polymarket).

Dunleavy a donc rétorqué en disant que les données prouvent que en 2025, plus de 50 % des investissements dans le secteur étaient dirigés vers les phases tardives (ce qui était déjà un record historique), et en 2026, ce chiffre a déjà atteint plus de 80 %.

Dunleavy a finalement estimé la situation actuelle des capitaux sur le marché primaire — les capitaux disponibles pour les phases Série A et ultérieures s'élèvent à environ 6-7 milliards de dollars, concentrés entre les mains de 5 à 6 grandes institutions ; les capitaux disponibles pour les phases seed et antérieures s'élèvent à environ 1-2 milliards de dollars, répartis entre des dizaines de fonds plus petits et plus dispersés.

Nystrom a répondu à nouveau en disant que dans les données partagées par Dunleavy, la grande majorité des investissements tardifs provenaient en réalité de projets liés à la fintech qui avaient « obtenu leur diplôme », mais que ces projets, ayant depuis longtemps attiré l'attention des VC traditionnels et reçu des investissements, ne devraient plus être comptabilisés à l'intérieur du secteur.

Nystrom a ensuite poursuivi son argumentation en s'appuyant sur la conclusion de Dunleavy selon laquelle « seules 5-6 fonds peuvent investir en Série A et au-delà, mais des dizaines de fonds peuvent investir en seed » : « Cela signifie que si vous ne parvenez pas à convaincre l'une de ces 6, vous êtes pratiquement sans issue ; mais en phase précoce, si une seule des dizaines de fonds est prête à investir, vous pouvez survivre. L'« accessibilité » n'est pas du tout la même. »

De plus, des fonds comme Pantera Capital, qui ont la capacité d'investir en phase de milieu et de fin de cycle, investissent également en seed, mais l'inverse n'est pas vrai. De plus, de plus en plus de VC se transforment en fonds de liquidité, de sorte que l'échelle réelle des capitaux capables d'investir en phase de milieu et de fin de cycle dans le secteur est bien inférieure à ce que les chiffres laissent paraître.

Par rapport à « avoir de l'argent ou non », la vraie question est « où est l'argent, et peut-on l'obtenir ? »

En résumé, aucune des deux parties n'a réussi à convaincre l'autre, mais grâce à ce duel direct entre deux grands investisseurs de première ligne, nous avons pu entrevoir un peu plus la réalité du marché primaire des cryptomonnaies — « avoir de l'argent ou non » ne semble pas être le problème central du marché primaire, « où est l'argent et peut-on l'obtenir » l'est.

En surface, les données montrent que les capitaux du secteur restent abondants, voire même très concentrés sur les tours tardifs ; mais en pratique, que ce soit pour les VC ou pour les entrepreneurs, ils font face à un marché qui se resserre de manière plus « structurelle » — les capitaux précoces semblent dispersés mais la concurrence est féroce, les capitaux de milieu et de fin de cycle semblent abondants mais les seuils sont extrêmement élevés. Cela signifie également que les règles du jeu sur le marché primaire sont en train de changer. L'époque où il suffisait de s'appuyer sur un récit, un flux d'utilisateurs et une réalisation à court terme pour boucler un cycle de financement s'éloigne rapidement ; elle est remplacée par un environnement de financement qui dépend davantage des progrès réels de l'activité, des capacités à long terme et des trajectoires de croissance certaines.

Pour les VC, c'est un cycle qui nécessite de « moins intervenir et de mieux juger » ; pour les entrepreneurs, c'est une épreuve de survie qui doit franchir un cycle plus long et des obstacles plus élevés.