Rédigé par : Omer Goldberg

Compilé par : Block unicorn

La trésorerie est l'un de ces concepts dans l'espace crypto que tout le monde pense comprendre, principalement parce qu'elle semble simple. Cependant, la simplicité est souvent trompeuse. Sous la surface, les trésoreries sont devenues silencieusement l'un des éléments fondamentaux les plus mal compris mais les plus stratégiques de tout l'écosystème.

Pendant l'été DeFi, la « trésorerie » n'était qu'une interface utilisateur astucieuse autour du yield farming automatisé. Yearn a emballé les opérations fastidieuses et très manuelles – comme changer entre différentes fermes de rendement, composer les jetons de gouvernance – en une expérience presque magique. Il suffisait de déposer des fonds, et les stratégies faisaient tout le travail. C'était une abstraction native d'Internet, et cela a fonctionné.

Mais nous sommes en 2025, et les choses sont radicalement différentes.

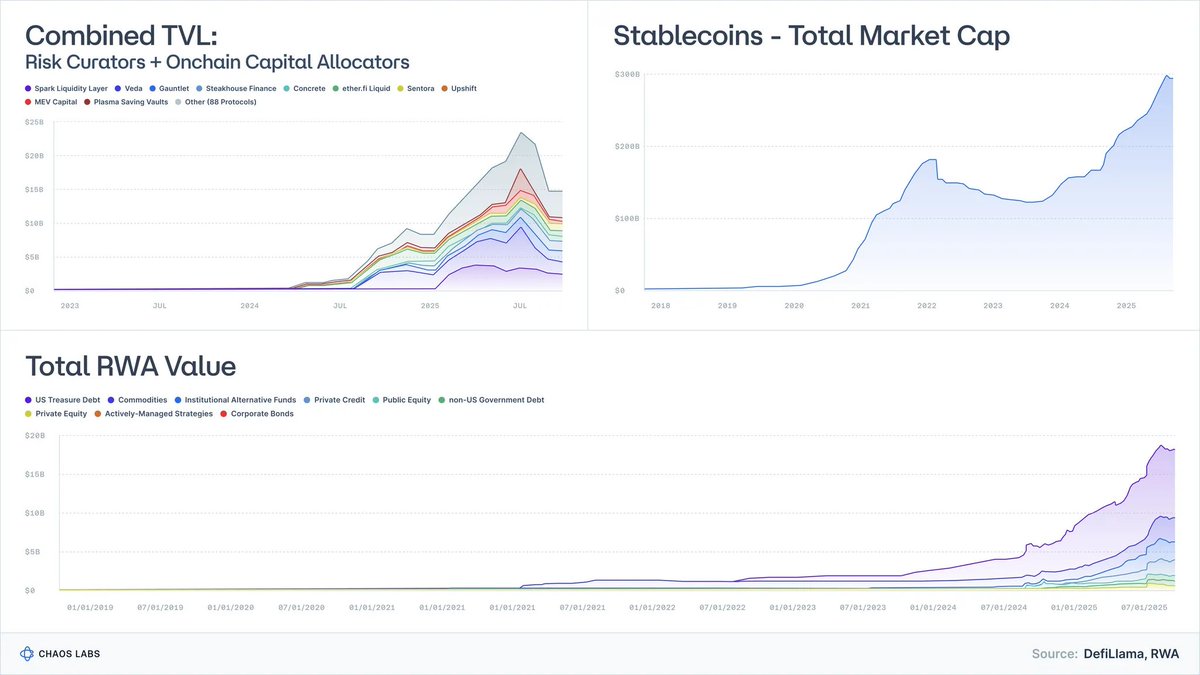

Les obligations du Trésor tokenisées sont passées d'expérimentations de quelques dizaines de millions de dollars à près de 9 milliards de dollars d'actifs sous gestion, avec des institutions comme BlackRock, Franklin et Société Générale comme participants actifs.

Les actifs pondérés en fonction des risques (RWA) hors stablecoins représentent des dizaines de milliards de dollars.

La capitalisation boursière des stablecoins elle-même dépasse 300 milliards de dollars, et la maturité des émetteurs a considérablement augmenté.

L'industrie des conservateurs de risques et des allocateurs onchain (Risk Curators and Onchain Allocators), qui était presque inexistante il y a quelques années, compte désormais près d'une centaine d'entreprises gérant plus de 20 milliards de dollars d'actifs.

L'idée que les trésoreries ne sont que des « machines à rendement » est dépassée. Les trésoreries évoluent pour devenir des enveloppes de fonds, servant d'analogues programmables aux fonds du marché monétaire, au crédit structuré et (de plus en plus) aux stratégies de hedge funds.

Et c'est là que réside un malentendu dangereux :

La plupart des trésoreries sont présentées comme des outils de rendement. Mais économiquement, elles sont des produits de risque.

Les effondrements de Stream, Elixir et autres l'ont clairement montré. Lorsque l'industrie traite le crédit structuré comme s'il était équivalent à des dollars, le résultat est prévisible : mauvaise gestion des risques, découplages en chaîne et fragilité systémique des protocoles de prêt.

Cet article vise à recalibrer la compréhension des trésoreries : ce qu'elles représentent réellement, comment elles se comparent aux classes d'actifs du monde réel, et pourquoi le « DeFi à faible risque » n'est pas un phénomène passager, mais la prochaine frontière de l'inclusion financière mondiale.

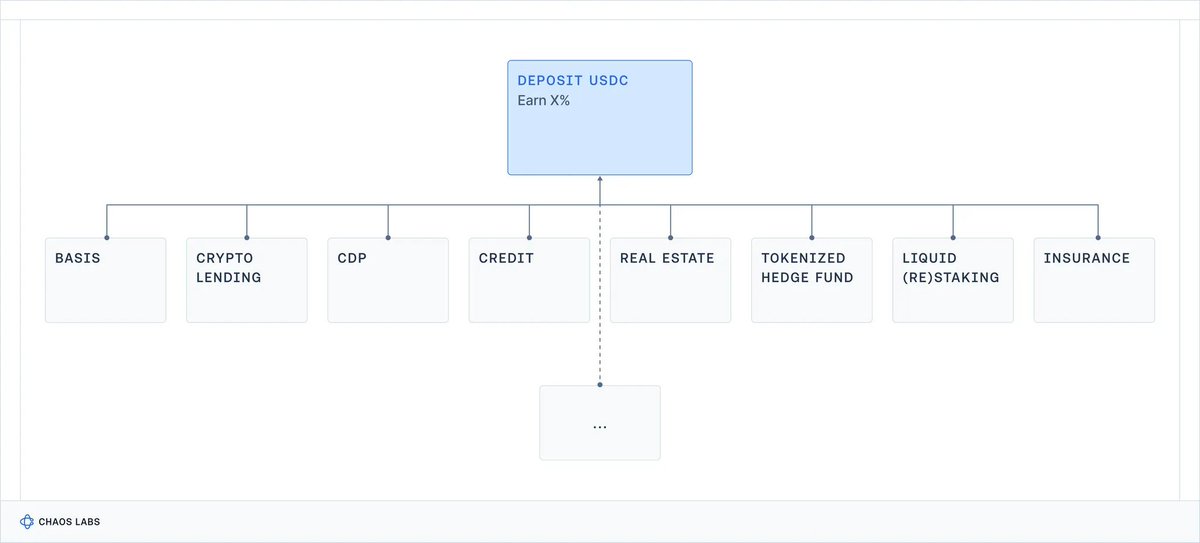

1. Les trésoreries sont essentiellement des portefeuilles avec une API

En enlevant l'interface utilisateur et le marketing, le concept de trésorerie est assez simple :

Un moteur de construction de portefeuille encapsulé dans une API.

-

Les actifs sont déposés dans la trésorerie (stablecoins, Ethereum, RWA).

-

Les stratégies s'exécutent (prêt, nantissement, couverture, levier, minage, vente de volatilité, souscription de crédit).

-

Une interface programmable est utilisée pour les dépôts et les retraits ; parfois avec une liquidité prévisible, parfois non.

C'est tout ce qu'est une trésorerie.

Si un professionnel de la finance traditionnelle vous remet un prospectus de fonds, vous poseriez immédiatement les questions suivantes :

-

Est-ce du cash ? Du crédit ? Des actions ? Ou autre chose d'exotique ?

-

Quelle est la caractéristique de liquidité – quotidienne, hebdomadaire, trimestrielle ?

-

En cas d'événement extrême, que arrive-t-il à mon capital ?

La crypto a complètement sauté cette étape. Nous parlons de TAEG (taux annualisé effectif global), pas de notation de risque.

Sur le frontend DeFi, cinq stratégies radicalement différentes se résument finalement à la même carte apparemment belle :

Les trésoreries sont une passerelle vers tout ce qui est onchain.

Ce qui manque, c'est la partie la plus cruciale : Quels risques est-ce que je prends exactement ?

Risque de contrat ? Risque de contrepartie ? Risque de base ? Risque de levier ? Risque de crédit ? Tout cela à la fois ?

Finalement, cette opacité a un coût : les utilisateurs particuliers peuvent prendre des risques qu'ils ne comprennent pas et subir des pertes inattendues (et potentiellement attirer l'attention des régulateurs) ; les investisseurs institutionnels jetteront un coup d'œil et partiront, déçus par le manque de professionnalité et de standards de transparence.

De plus, utiliser le rendement comme seul benchmark de compétition a un autre effet dévastateur sur la gestion des risques : les protocoles et les gestionnaires de risques prennent des risques de plus en plus importants pour rivaliser entre eux.

Alors que la crypto entre dans une ère d'institutionnalisation, cela doit changer.

2. Quel rendement obtenez-vous réellement ? Le benchmark du monde réel

Si nous voulons comprendre le rendements des trésoreries DeFi, nous avons besoin d'un benchmark :

Historiquement, quel type de retour différents types de risques dans le monde réel ont-ils généré ?

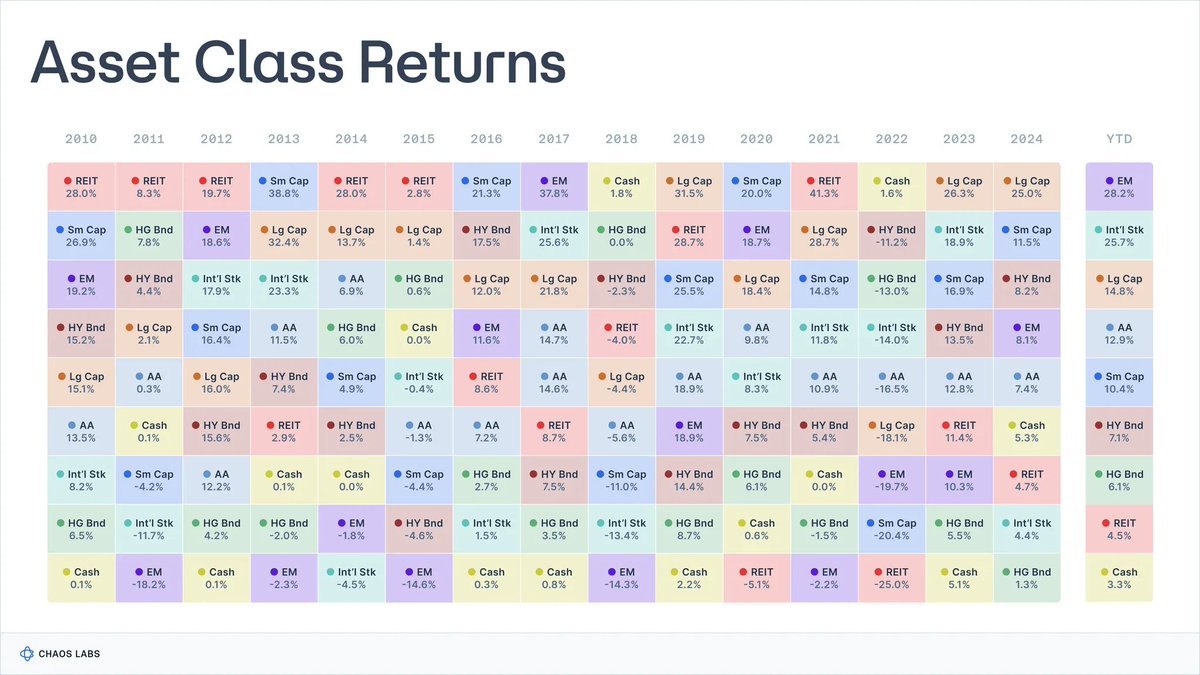

Pendant près d'un siècle, les chercheurs ont compilé des données sur les principales classes d'actifs financiers.

Aswath Damodaran entretient des séries de données faisant autorité sur les actions, obligations et bons du Trésor américains remontant à 1928, et le Global Investment Returns Yearbook suit les rendements à long terme des principaux pays depuis 1900.

Dans ces ensembles, l'image est étonnamment cohérente :

-

Actions (S&P 500) : ~9.9%

-

Actions à petite capitalisation : ~11.7%

-

Obligations d'entreprises à haut rendement : ~7.8%

-

Oblations investment grade : ~4.5%

-

Cash / Bons du Trésor : ~3.3%

-

Immobilier : ~4.2%

-

Or : ~5%

L'inflation était en moyenne d'environ 3% sur cette période, donc les rendements réels sont inférieurs d'environ 3 points de pourcentage. Ces chiffres ne sont pas des prédictions précises de l'avenir, mais ils donnent une idée approximative de ce qui est possible à long terme dans une économie.

Chaque rendement s'accompagne d'un ensemble de risques et de compromis supportés par le porteur.

2.1 Cash / Bons du Trésor : Payé pour attendre

Définition

En pratique, c'est l'investissement le plus proche d'un benchmark « sans risque » dans le système financier (obligations gouvernementales à court terme, fonds du marché monétaire).

Rendement historique

Rendement nominal d'environ 3.3% (rendement réel après inflation de 0-1%).

Rémunération pour : Essentiellement, comme le risque de crédit est presque nul et le risque de durée très faible, le rendement est basé uniquement sur la valeur temporelle de l'argent.

Compromis : L'inflation ronge silencieusement les rendements et le pouvoir d'achat ; après frais et frictions, le rendement réel à long terme est proche de zéro.

Fondamentalement, ces investissements sont parfaits pour stocker de l'argent, pas pour le faire fructifier.

2.2 Obligations : Payé pour prêter

Définition

Dette émise par les gouvernements et les entreprises, de qualité variable. Vous prêtez de l'argent en échange d'intérêts et du remboursement du principal.

Rendement historique

-

Obligations investment grade : rendement nominal d'environ 4-4.6% ;

-

Obligations à haut rendement (« junk bonds ») : rendement nominal d'environ 6-8%.

Rémunération pour :

-

Risque de crédit : La possibilité que l'emprunteur fasse défaut ou soit dégradé (plus élevé pour les « junk bonds ») ;

-

Risque de durée : Sensibilité aux changements des taux d'intérêt ;

-

Risque de liquidité, en particulier dans les obligations non courantes ou de faible qualité.

Compromis : Les portefeuilles obligataires peuvent mal performer lorsque les taux montent (sensibilité cyclique, par exemple la mauvaise performance historique des obligations en 2022) ; les rendements réels peuvent être faibles ou négatifs lorsque l'inflation monte en flèche ; les événements de crédit (restructuration, défaut) peuvent entraîner des pertes en capital permanentes.

Le terme « obligation » couvre un éventail d'instruments avec des risques et des rendements variés : évaluer la solidité économique de l'emprunteur est fondamental pour déterminer le profil de risque exact.

2.3 Actions : Payé pour la croissance et la volatilité

Définition

Détention de parts de entreprises. Bénéficie des bénéfices, de l'innovation et de la croissance économique à long terme.

Rendement historique

Actions américaines (S&P 500) : rendement nominal d'environ 9.9-10%, rendement réel d'environ 6.5-7%.

Rémunération pour :

-

Risque commercial : Les entreprises peuvent faire faillite ;

-

Cycles de bénéfices : Les profits fluctuent avec l'économie, les dividendes peuvent contribuer moins au rendement total ;

-

Volatilité et drawdowns : Même dans les économies développées, une volatilité quotidienne importante de la valorisation est normale.

Compromis : Bien que les actions mondiales surpassent généralement les obligations et les bons du Trésor à long terme, des corrections de 30% à 50% pendant plusieurs années ne sont pas rares (par exemple, la décennie perdue du Japon, ou l'Europe de 2000 à 2018), surtout après inflation.

2.4 Immobilier : Revenus + Levier + Risque local

Définition

Immobilier générateur de revenus : résidentiel, commercial, logistique, etc.

Rendement historique

Le rendement nominal moyen à long terme des indices immobiliers américains est d'environ 4% à 4.5%, le rendement réel d'environ 1% à 2%.

Rémunération pour :

-

Risque de revenu et cycle économique : Les revenus dépendent de la capacité des locataires à payer régulièrement, et les revenus locatifs peuvent diminuer avec les cycles économiques ;

-

Risque économique local : Exposition à des villes, régions et secteurs spécifiques ;

-

Risque de levier et de volatilité : Les hypothèques et le financement par la dette amplifient les gains et les pertes ;

-

Risque de liquidité : L'immobilier et de nombreux véhicules liés à l'immobilier se négocient lentement et coûteusement, surtout en période de stress.

Compromis :

Vous ne pouvez pas simplement « mettre en vente » une propriété immobilière ; la vente ou le refinancement prend des semaines/mois, et même les REITs cotés peuvent connaître des baisses importantes lorsque les marchés sont sous pression ;

Une baisse des taux d'intérêt, du crédit ou de la demande locale (par exemple, la baisse de demande pour les bureaux due au télétravail) peut affecter à la fois les revenus et la valorisation ;

Le coût du roulement de la dette peut être élevé lorsque les taux montent ou que les prêteurs resserrent leurs conditions ;

Les portefeuilles sont souvent trop concentrés sur une région ou un type de propriété spécifique.

En pratique, bien que l'immobilier ait historiquement été un bon investissement contre l'inflation, c'est un domaine complexe et peu liquide qui ne peut pas être traité ou payé comme un équivalent de cash.

2.5 Private Equity & Venture Capital : Prime d'illiquidité + complexité

Définition

Investissements illiquides à long terme dans des sociétés et projets privés, par exemple buyouts et investissements en capital-croissance ; capital-risque early-stage ou investissements distressed et spéciaux.

Rendement historique

-

Private Equity : TRI net (Internal Rate of Return) d'environ 15% sur de nombreuses années (mais très cyclique)

-

Venture Capital : Rendements de 20-30%+ pour les gestionnaires du top quartile

Cependant, les données sont extrêmement variables : une fois les frais et le biais des survivants pris en compte, le rendement médian réel se rapproche souvent des chiffres à un seul chiffre.

Rémunération pour :

-

Illiquidité à long terme : Argent bloqué pendant 7-12 ans

-

Complexité : Transactions sur mesure, gouvernance et structure

-

Compétence du gestionnaire : Écarts énormes entre les gestionnaires et les années de vintage

-

Asymétrie d'information : Nécessite un accès privilégié et une due diligence

-

Risque de perte en capital plus élevé : Le capital-risque est très dépendant de l'exécution et du cycle économique ; risque réel de perte du principal.

Compromis : Argent verrouillé à long terme ; souvent pas de marché secondaire. De plus, bien que risqués, de nombreux fonds sous-performent les marchés publics après frais.

3. Il n'y a pas de repas gratuit : L'échelle des rendements

Lorsque vous rassemblez toutes ces données historiques, un fait simple émerge :

Rien dans le monde réel n'offre un rendement élevé sans un risque élevé.

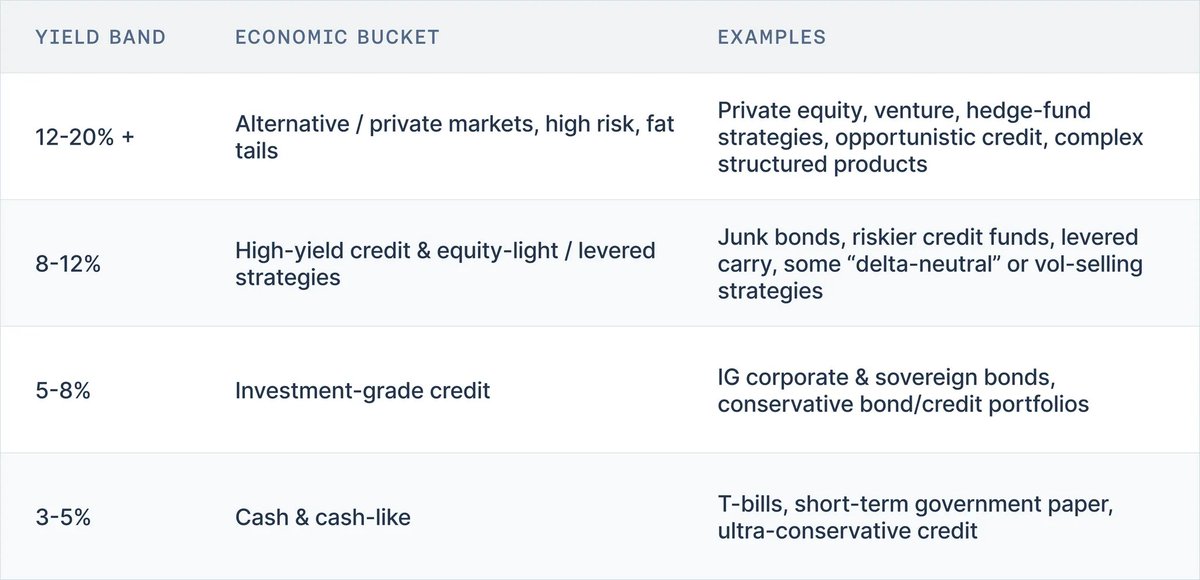

Un moyen pratique d'interpréter les rendements des trésoreries est d'utiliser un modèle d'échelle de rendement :

-

3-5% → Cash, bons du Trésor, obligations gouvernementales à court terme, crédit ultra-conservateur

-

5-8% → Obligations investment grade, portefeuilles de crédit conservateurs

-

8-12% → Obligations à haut rendement, crédit plus risqué, stratégies actions légères, certains arbitrages avec levier

-

12-20%+ → Private equity, capital-risque, stratégies de hedge funds, crédit opportuniste, produits structurés complexes

Plus d'un siècle de données de marché montre que cette échelle de rendement a été remarquablement résiliente à travers les guerres, l'hyperinflation, les bulles technologiques et les changements de régime de taux.

Mettre un portefeuille onchain ne l'annule pas. Ainsi, chaque fois que vous voyez une trésorerie DeFi, demandez-vous deux choses :

-

Le risque annoncé correspond-il au rendement annoncé ?

-

D'où vient le rendement ?

4. Conclusion : Le bon modèle mental pour les rendements des trésoreries

En laissant de côté le marketing et l'interface utilisateur, les faits sont assez simples :

-

Les trésoreries ne sont plus des « fermes » de composition automatique, mais des portefeuilles avec une API ;

-

Leur rendement est le prix du risque qu'elles souscrivent ;

-

Plus d'un siècle de données de marché montre que les fourchettes de rendement raisonnables pour des risques donnés ont été remarquablement stables.

Les instruments de type cash offrent des rendements nominaux à un chiffre, et des rendements réels proches de zéro.

Le crédit investment grade rapporte un peu plus pour tenir compte du risque de durée et de défaut.

Le crédit à haut rendement et les actions peuvent rapporter dans les hauts chiffres ou les low teens.

Le private equity, le venture capital et les stratégies de hedge funds sont historiquement les seuls à avoir offert des rendements médians dans les mid-teens et au-delà de manière persistante, mais ils s'accompagnent de l'illiquidité, de l'opacité et du risque réel de perte permanente.

Mettre ces portefeuilles onchain ne change pas la relation risque-rendement. Sur les frontends DeFi d'aujourd'hui, cinq niveaux de risque radicalement différents peuvent tous se présenter sous la même publicité amicale : « Déposez de l'USDC, gagnez X% », en montrant à peine si vous prenez un risque de cash, de crédit investment grade, de junk credit, d'actions ou de hedge fund.

Pour les utilisateurs individuels, c'est déjà assez mauvais, car ils peuvent s'exposer à des produits de crédit complexes ou à des investissements en portefeuille à effet de levier qu'ils ne comprennent pas.

Mais cela a également des conséquences systémiques : pour rester compétitifs sur le rendement, chaque produit dans une « catégorie » particulière aura tendance à opter pour la configuration la plus risquée de cette catégorie. Les configurations plus sûres semblent « sous-performer » et sont ignorées. Les conservateurs et protocoles qui prennent silencieusement plus de risques sur le crédit, le levier ou la base sont récompensés, jusqu'à ce qu'un événement comme Stream ou Elixir rappelle à tous ce qu'ils ont réellement.

Ainsi, l'échelle des rendements n'est pas seulement un outil pédagogique. C'est le début du langage des risques qui manque actuellement à l'industrie. Si nous pouvons répondre de manière cohérente à ces deux questions pour chaque trésorerie :

-

À quel niveau de l'échelle cette trésorerie appartient-elle ?

-

Quels risques ce rendement me fait-il prendre (risque de contrat, risque de crédit, risque de durée, risque de liquidité, risque directionnel) ?

Alors nous pouvons évaluer la performance par niveau de risque, au lieu de transformer tout l'écosystème en une course indifférenciée au TAEG.

Dans les parties suivantes de cette série, nous appliquerons ce framework directement au crypto. D'abord, en cartographiant les principales trésoreries et les effondrements d'aujourd'hui sur l'échelle, pour voir ce que leurs rendements nous disent vraiment. Ensuite, en prenant du recul pour discuter de ce qui doit changer : l'étiquetage, les standards, les pratiques de curation et la conception du système.

Dans les articles suivants de cette série, nous appliquerons ce cadre directement au domaine de la cryptographie. Tout d'abord, nous cartographierons les principales trésoreries et les cas d'effondrement d'aujourd'hui sur ce cadre, pour voir ce que leurs rendements reflètent réellement. Ensuite, nous sortirons du cadre pour explorer les aspects à améliorer : l'étiquetage, les standards, les pratiques des curateurs et la conception du système.