Original | Odaily Planet Daily (@OdailyChina)

Auteur | DingDang (@XiaMiPP)

Le 17 décembre, la plateforme RWA Securitize a annoncé son intention de lancer un produit d'actions natives en chaîne dans les prochains mois, avec pour objectif le premier trimestre 2026. Contrairement à la majorité des solutions de « tokenisation d'actions » sur le marché, Securitize émettra directement des actions réelles et réglementées sur la blockchain, qui seront simultanément enregistrées dans le registre des actions officiel de l'émetteur ; ses jetons représenteront l'intégralité des droits des actionnaires, incluant les dividendes, le vote par procuration, etc.

Le 28 octobre dernier, Securitize avait divulgué son intention d'entrer en bourse via une fusion SPAC, avec une valorisation post-fusion estimée à 1,25 milliard de dollars et un code boursier SECZ. En tant qu'acteur clé dans le domaine des fonds du marché monétaire tokenisés, Securitize a déjà collaboré avec des gestionnaires d'actifs traditionnels tels que BlackRock, Apollo, KKR, Hamilton Lane et VanEck, avec un volume total d'actifs tokenisés dépassant les 3 milliards de dollars.

Alors que le récit RWA continue de gagner en popularité, Securitize, très active, est devenue un point focal du marché. Odaily Planet Daily procédera à une analyse au niveau opérationnel pour aider les lecteurs à mieux comprendre le positionnement et les perspectives de cette entreprise.

Actions natives en chaîne : pas une « cartographie des prix », mais des actions au sens juridique

Pour comprendre l'importance de cette approche produit de Securitize, il faut d'abord la replacer dans la structure globale du secteur actuel de la tokenisation des actions. La plupart des plateformes existantes de tokenisation d'actions peuvent être grossièrement classées en deux modèles principaux.

Le premier est le modèle synthétique. Les premiers protocoles comme Mirror Protocol et Synthetix relèvent de cette catégorie ; les jetons suivent le prix de l'action via une structure de produits dérivés ou un mécanisme d'oracle, ne fournissant qu'une exposition au prix sans impliquer aucune action réelle. De tels produits n'offrent pas de droits d'actionnaire, présentent des risques de contrepartie et des écarts de prix, et sont essentiellement des dérivés, pas des actions.

Le deuxième est le modèle des droits bénéficiaires. Par exemple, MSX : généralement, la plateforme ou un dépositaire tiers détient les actions réelles (souvent adossées 1:1), et émet des jetons représentant des droits bénéficiaires ou des créances sur ces actions. Les détenteurs obtiennent une exposition économique (comme les variations de prix, potentiellement des dividendes), mais ne sont pas les propriétaires légaux directs ; le registre des actions officiel enregistre le dépositaire, et non le détenteur du jeton.

Contrairement à ces deux approches, Securitize tente un troisième modèle – le modèle d'actions natives en chaîne. Ce que Securitize prévoit d'émettre sera juridiquement reconnu comme de véritables actions, émises nativement et directement sur la blockchain, et simultanément enregistrées dans le registre des actions officiel de la société émettrice. Les détenteurs de jetons posséderont l'intégralité des droits des actionnaires, y compris les dividendes, le vote par procuration, etc. Plus crucial encore, Securitize elle-même, en tant qu'agent de transfert enregistré auprès de la SEC, garantit que le détenteur du jeton est le propriétaire légal direct, et non un détenteur indirect via un intermédiaire ou un SPV. En d'autres termes, cet actif n'est ni un tracker de prix, ni une « reconnaissance de dette » (IOU) d'un dépositaire.

Mais il est indéniable que la complexité du modèle d'actions natives en chaîne est significativement plus élevée que celle des solutions synthétiques ou à droits bénéficiaires. Il doit non seulement résoudre les problèmes d'émission en chaîne et de règlement instantané, mais aussi satisfaire simultanément une série de règles financières traditionnelles telles que la réglementation des valeurs mobilières, le droit des sociétés, le système des agents de transfert, et réaliser une intégration transparente avec les infrastructures financières existantes. En réalité, cela signifie des coûts de conformité plus élevés, des cycles de déploiement plus longs, et chaque étape sera exposée aux frictions réglementaires et institutionnelles.

En comparaison, les avantages des modèles synthétiques ou à droits bénéficiaires sont évidents : déploiement plus rapide, structure plus légère, coûts inférieurs, et une compatibilité plus facile avec le trading 24/7 et la DeFi. Le chemin choisi par Securitize n'a pas pour objectif de « contourner la réglementation », mais tente plutôt, au sein du système, d'éliminer véritablement la séparation structurelle de long terme entre le système financier traditionnel et l'écosystème en chaîne.

C'est dans ce choix que la position de Securitize dans le paysage RWA devient également plus claire.

Securitize est en train de devenir l'une des « réponses standard » de l'infrastructure RWA

Securitize a été fondée en novembre 2017 par Carlos Domingo et Jamie Finn, son siège social est situé à San Francisco, en Californie. La société se spécialise dans l'utilisation de la technologie blockchain pour transformer les actifs financiers traditionnels (comme les actions, les fonds, les obligations, les capitaux privés, etc.) en titres numériques conformes.

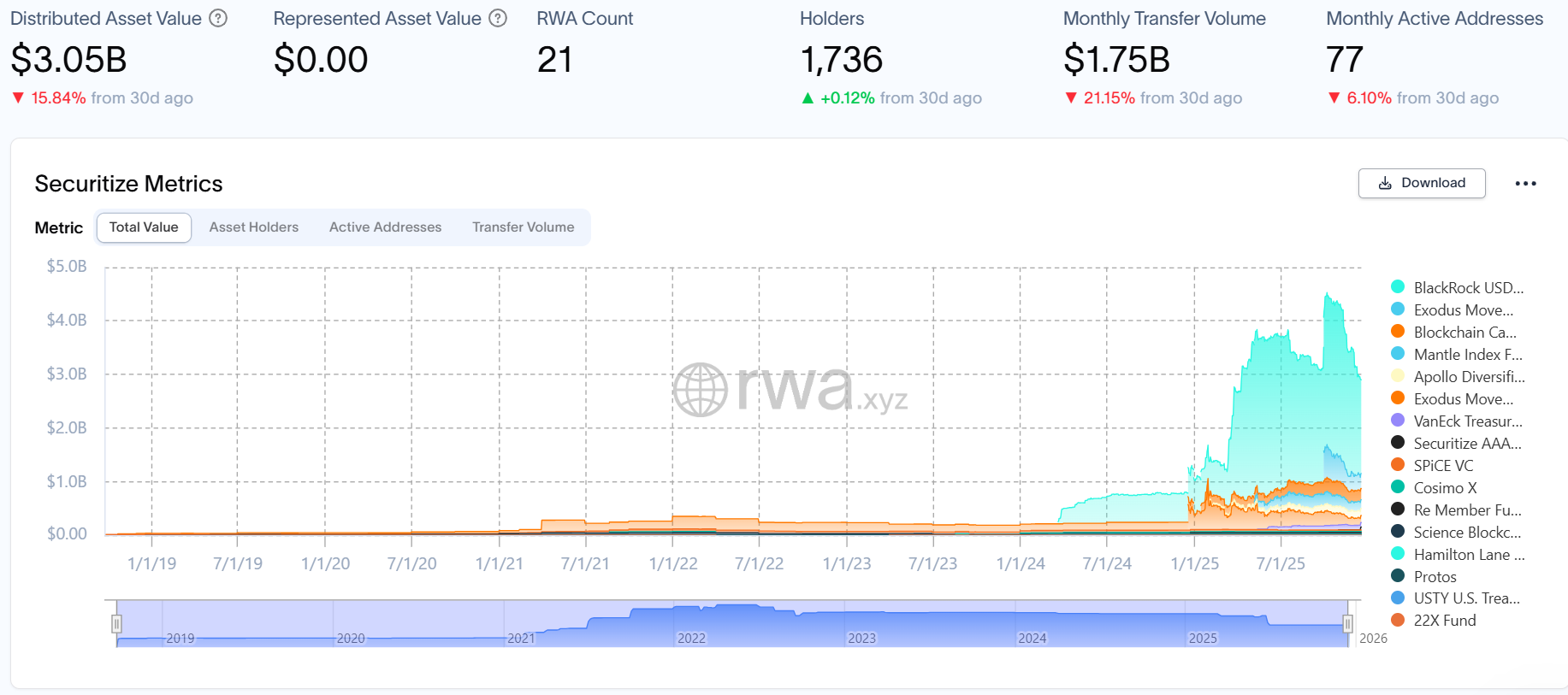

Ce positionnement détermine directement les partenaires et la forme opérationnelle de Securitize. Le cas le plus connu de Securitize est le fonds du marché monétaire BUIDL, pour lequel elle fournit des services de tokenisation à BlackRock (BlackRock). À ce jour, la taille de ce fonds dépasse les 1,7 milliard de dollars, ce qui en fait le produit de fonds monétaire tokenisé le plus important du marché RWA actuel.

En outre, Securitize collabore avec plusieurs sociétés de gestion d'actifs traditionnelles comme Apollo, KKR, Hamilton Lane et VanEck. Les données officielles indiquent que son volume total d'actifs tokenisés dépasse les 3 milliards de dollars. Si les débuts de la RWA relevaient davantage de la « faisabilité conceptuelle », les activités de Securitize commencent à entrer dans la phase de validation de la « faisabilité institutionnelle ».

Ce positionnement de « pont » se reflète clairement dans la structure de financement et d'actionnariat de Securitize.

Des informations publiques montrent que Securitize a levé environ 122 à 147 millions de dollars grâce à plusieurs tours de financement privé. Les premiers investisseurs provenaient majoritairement du secteur crypto lui-même, incluant Coinbase, Ripple, etc. Alors que le récit RWA gagnait en clarté, sa structure actionnariale a également connu un changement notable, avec l'entrée de géants de la finance traditionnelle comme Morgan Stanley et BlackRock ; le nombre d'investisseurs dépasse les 50, et la société a également obtenu une participation significative de ARK Invest, fonds de Cathie Wood (« Madame Wood »).

Ce passage de la « reconnaissance du cercle crypto » au « parrainage de Wall Street » n'est pas fortuit, mais le résultat naturel de son parcours opérationnel et de ses choix institutionnels.

Dans cette logique, son entrée sur les marchés financiers n'est pas surprenante

Securitize a annoncé le 28 octobre son intention d'entrer en bourse via une fusion avec la société d'acquisition à vocation spécifique (SPAC) Cantor Equity Partners II, Inc. Après la finalisation de la transaction, la valorisation de la société devrait atteindre 1,25 milliard de dollars, avec un code boursier prévu : SECZ.

Cantor Equity Partners II, Inc. (NSDQ:CEPT) est sponsorisée par une société du géant des services financiers Cantor Fitzgerald, son responsable est Brandon Lutnick, fils du ministre américain du Commerce. Il est à noter que la société détenant la troisième plus grande réserve de bitcoin, Twenty One, avait également réalisé son introduction en bourse via une fusion avec une autre SPAC de Cantor Fitzgerald, montrant la présence continue de ce groupe dans le domaine des actifs cryptographiques.

Pour accompagner son entrée en bourse et ses opérations sur le marché public, Securitize a également renforcé ses capacités de conformité et de gouvernance, annonçant la nomination de l'ancien responsable juridique des actifs numériques de PayPal, Jerome Roche, au poste de conseiller juridique général, en préparation des futures divulgations continues sur le Nasdaq et de la communication réglementaire.

Conclusion

Pour en revenir à Securitize elle-même, en tant que projet phare de l'espace RWA, la première attente du marché à son égard était peut-être simplement de savoir quand elle lancerait son jeton. Mais au vu des progrès actuels, cette attente elle-même n'est peut-être que le réflexe conditionné du marché crypto.

Ce vers quoi Securitize se dirige finalement n'est pas une scène narrative centrée sur un jeton, mais la structure plus large constituée par les marchés financiers et le système réglementaire. Mais ce choix en lui-même n'est pas surprenant. Car depuis sa création, le rôle qu'elle joue s'apparente davantage à un pont reliant la TradFi et la DeFi.

En ce sens, le parcours de développement de Securitize reflète peut-être la transformation profonde que vit le récit RWA, passant de l'imaginaire à la réalité, du concept à l'institution. Et la distance que ce parcours pourra couvrir ne dépendra pas seulement de la vitesse d'expansion d'une seule entreprise, mais aussi de la volonté réelle du système financier traditionnel de réserver un espace tangible aux « actifs natifs en chaîne ».