La société d'investissement en actifs numériques CoinShares prédit que la flambée des actifs réels tokenisés (RWA) en 2025 se poursuivra en 2026, portée par la demande mondiale croissante de rendement en dollars.

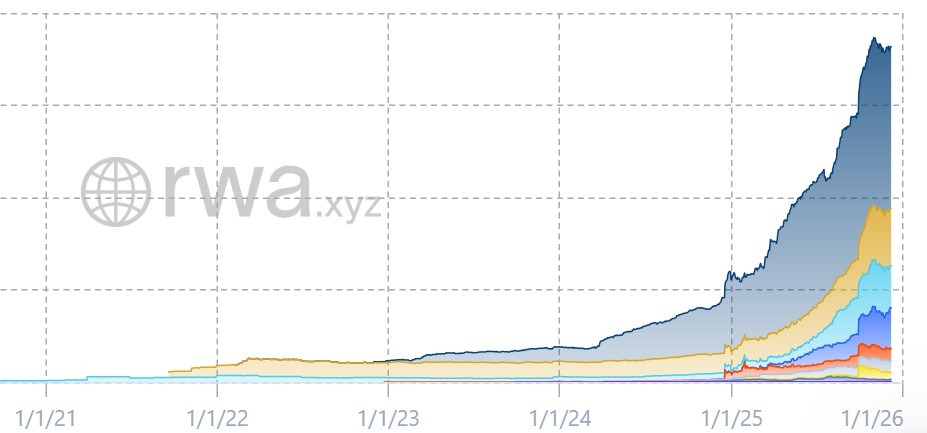

Dans son rapport 2026 sur les perspectives des actifs numériques, CoinShares a déclaré que les RWA tokenisés ont connu une forte croissance en 2025, menés par les Treasurys américains tokenisés. Selon le rapport, les Treasurys onchain ont plus que doublé cette année, passant de 3,91 milliards de dollars à 8,68 milliards de dollars. Le crédit privé a également presque doublé, passant de 9,85 milliards de dollars à 18,58 milliards de dollars sur la même période.

« La tokenisation a dépassé matériellement le récit de longue date des enthousiastes de la crypto », a déclaré Matthew Kimmell, analyste des actifs numériques chez CoinShares. « Des actifs réels, émis par des entreprises réputées, recevant des investissements substantiels. Même les régulateurs considèrent les infrastructures crypto comme crédibles. »

Ethereum reste le réseau le plus dominant pour les Treasurys américains tokenisés. Les données de RWA.xyz ont montré qu'au lundi, Ethereum compte plus de 4,9 milliards de dollars de Treasurys tokenisés sur sa blockchain.

Les Treasurys américains sont le vecteur de croissance le plus « immédiat »

CoinShares s'attend à ce que les produits adossés à la dette publique américaine mènent la prochaine phase d'expansion en 2026, citant la demande mondiale de rendement en dollars et l'efficacité des systèmes de règlement basés sur la crypto.

CoinShares a déclaré que les investisseurs ont tendance à préférer détenir des Treasurys plutôt que des stablecoins lorsque le rendement est disponible avec un risque supplémentaire minime.

« Nous avons observé que les stablecoins démontrent une demande mondiale significative pour des dollars tokenisés en tant qu'actif de réserve et transactionnel », a écrit CoinShares. « Pourtant, lorsque les investisseurs, par opposition aux transacteurs, ont le choix, ils préfèrent généralement détenir des Treasurys plutôt que des dollars directement. »

CoinShares a également soutenu que la tokenisation des RWA a déjà dépassé le stade de l'expérience de niche par les enthousiastes de la crypto.

La société a déclaré qu'à mesure que les institutions financières établies émettent ces actifs, cela attire des capitaux substantiels et suscite l'engagement des régulateurs qui considèrent de plus en plus la blockchain comme une infrastructure crédible.

La société a également ajouté que les améliorations de l'efficacité ne sont plus théoriques. CoinShares a déclaré que le règlement, l'émission et la distribution commencent à se faire directement onchain, plutôt que par le biais de processus de garde traditionnels.

CoinShares s'attend à ce que cette transition se poursuive, mais non sans tensions concurrentielles. Selon la société, de multiples réseaux et systèmes de règlement se disputent des parts de marché. En conséquence, il reste incertain quelles plateformes sortiront victorieuses et comment la liquidité se consolidera.

Lire aussi : Une banque chinoise liée à l'État de Hua Xia tokenise 600 millions de dollars d'obligations en yuan

Les RWA tokenisés ont augmenté de 229 % en 2025

Les données de RWA.xyz ont montré qu'à l'exclusion des stablecoins, qui ont une capitalisation boursière de plus de 300 milliards de dollars, les RWA sont passés de 5,5 milliards de dollars le 31 décembre 2024 à 18,1 milliards de dollars au moment de la rédaction. Cela représente une croissance de 229 % en près d'un an.

Le PDG de CoinShares, Jean-Marie Mognetti, a déclaré que les actifs numériques n'évoluent plus en dehors de l'économie traditionnelle. Il a déclaré qu'ils y sont désormais intégrés.

« Si 2025 était l'année du retour en grâce, 2026 semble être positionnée pour être une année de consolidation dans l'économie réelle », a-t-il déclaré.

Magazine : Les Coréens « pumpent » les alts après le piratage d'Upbit, flambée du minage de BTC en Chine : Asia Express