Auteur : darkzodchi, KOL crypto

Compilation : Felix, PANews

Sur les marchés financiers, il y a beaucoup de personnes intelligentes, très instruites et à haut QI, mais seules quelques-unes gagnent de l'argent, et une partie non négligeable d'entre elles n'ont pas un niveau d'études élevé. Beaucoup de théorie apprise, mais pas d'argent gagné. Quelle est la raison de ce phénomène "anormal" ? Le KOL crypto darkzodchi, basé sur sa propre expérience et ses recherches, analyse ce phénomène et présente les cinq erreurs cognitives fréquentes des personnes intelligentes. Détails ci-dessous.

Je connais quelqu'un qui peut calculer mentalement des équations différentielles. Il a obtenu son diplôme avec les félicitations, travaille dans une entreprise technologique de premier plan que vous connaissez certainement, avec un salaire annuel de 180 000 dollars. Mais sa valeur nette est pratiquement nulle. Si on inclut le prêt auto, elle est peut-être même négative.

En contraste frappant, la plupart de mes amis ont abandonné leurs études avant 20 ans pour se consacrer entièrement à l'entrepreneuriat ou au trading, et gagnent aujourd'hui plus que ceux qui ont un diplôme en finance. La moitié d'entre eux ne comprend même pas les termes économiques de base, ils savent juste quand il faut agir.

Que se passe-t-il ?

J'ai vu ce scénario d'innombrables fois : les stratèges n'agissent presque jamais. Vous êtes-vous déjà demandé pourquoi les professeurs d'université ne conduisent pas de Ferrari ? Parce qu'ils savent théoriquement comment agir, mais ne savent pas pratiquement quoi faire.

Parlons de 5 erreurs mathématiques qui affectent spécifiquement les personnes intelligentes, et de la solution "simpliste" pour chaque erreur.

Erreur 1 : Rechercher la précision au détriment de l'action

Les personnes intelligentes aiment les réponses absolument correctes. Cette quête est récompensée à l'école : lors d'un examen de mathématiques, 97% de bonnes réponses est bien moins bien que 100%.

Mais dans le monde de l'argent ? Une précision de 97% atteinte le mois prochain a bien moins de valeur qu'une précision de 70% maintenant.

J'ai vu un ami passer deux ans à construire un projet "parfait" de fourniture de liquidités, il a même levé des fonds pour cela. Il a utilisé des indicateurs personnalisés et effectué des backtests sur 15 ans, couvrant trois environnements de volatilité différents. Pour être honnête, c'était un travail remarquable.

Mais quand il a lancé, l'environnement de marché avait changé. Son modèle était conçu pour un marché qui n'existait plus. Pendant ce temps, une personne inconnue sur le forum CT, avec trois lignes simples de code heuristique - "acheter quand le funding rate est négatif, vendre quand il est positif" - a gagné 80 000 dollars, pendant que mon ami peinait encore.

Il existe en fait une formule, appelée Valeur de l'Information (VoI), qui vous dit quand il vaut la peine de faire plus de recherches :

VoI = EV(décision avec plus d'info) - EV(décision immédiate) - Coût du délai

Si VoI < 0, arrêtez les recherches et agissez immédiatement.

Le coût du délai est quelque chose que les personnes intelligentes sous-estiment souvent. Ils pensent qu'il est nul parce que faire des recherches les "fait se sentir productifs". Pas vraiment. Le marché bouge, les opportunités disparaissent, l'argent reste inactif.

Les individus font souvent cette erreur. En août 2025, j'ai passé un mois à réfléchir à la construction d'un projet Polymarket, essayant de trouver un schéma extrêmement complexe, jusqu'à ce que j'oublie complètement l'affaire.

En octobre, j'ai changé d'état d'esprit et commencé à coder tous les jours. En novembre, le projet était en ligne.

J'ai perdu plus de temps à "penser à des idées" qu'à les créer réellement. De l'auto-sabotage typique.

Solution : Fixez une date limite avant de commencer vos recherches. "Peu importe les informations dont je dispose, je prendrai une décision vendredi." Cette seule habitude est plus précieuse que n'importe quelle formule.

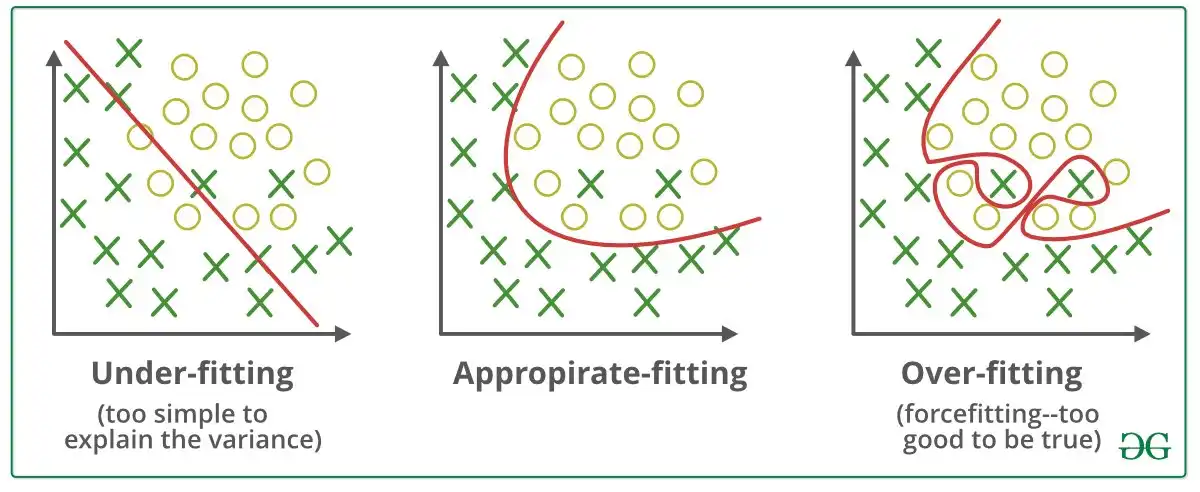

Erreur 2 : Chercher des motifs dans le bruit (et parier dessus)

C'est un gros problème, et spécifique aux personnes intelligentes.

Si vous êtes intelligent, votre cerveau est comme une machine à reconnaître les motifs. C'est cette capacité qui vous a valu d'excellentes notes et un emploi idéal. Vous voyez toujours une structure là où les autres ne voient que le chaos.

Le problème : Les marchés financiers sont majoritairement chaotiques. Votre incroyable cerveau de reconnaissance de motifs trouvera des motifs qui n'existent pas. Ensuite, il vous convaincra que ces motifs sont réels, puis vous parierez, et enfin vous perdrez tout.

Cela s'appelle du "surajustement" (overfitting). Voici un exemple de son fonctionnement.

Prenez n'importe quel ensemble de données : cours des actions, relevés de température, n'importe quoi. Exécutez suffisamment de combinaisons d'indicateurs, et vous trouverez forcément une formule qui "prédit" le passé avec 95% de précision. En backtest, cela semble excellent. Mais c'est de la camelote, elle a trouvé un motif dans le bruit.

Test de surajustement :

- Si votre modèle a N paramètres et que vous testez K combinaisons :

- Nombre attendu de fausses découvertes = K × Niveau de significativité

- Tester 100 indicateurs à p < 0,05 produit 5 résultats "significatifs" purement dus au bruit.

J'y suis moi-même tombé. En 2022, j'ai trouvé un "modèle" sur l'ETH qui fonctionnait sur 3 mois de données. Quelque chose avec le ratio des volumes Binance et Coinbase. Le backtest semblait imparable, j'étais surexcité et j'ai investi 2000 $ immédiatement.

J'ai perdu 400 $ la première semaine. Le modèle était du bruit. Je n'étais pas assez intelligent pour réaliser que le fait de le "trouver" était le problème.

Les données de Polymarket le confirment fortement. En analysant 112 000 portefeuilles, ceux qui utilisaient les stratégies les plus complexes (10+ signaux, modèles complexes de machine learning) performaient en fait moins bien que ceux utilisant seulement 2-3 règles simples. Plus de complexité = plus de surajustement = plus de pertes.

Solution : Avant de croire un quelconque motif, demandez-vous : "Si je teste 100 stratégies aléatoires, combien sembleraient aussi bonnes par pure chance ?" Si la réponse est plus de 1 ou 2, votre "découverte" est probablement du bruit. La correction de Bonferroni peut aider : divisez le seuil de significativité par le nombre de stratégies testées.

Erreur 3 : Diversifier quand il faut concentrer (et vice versa)

Celui-là me touche personnellement, car j'ai dirigé cinq projets différents simultanément il y a quelques années, et ils ont tous échoué.

Toute personne intelligente connaît "ne pas mettre tous ses œufs dans le même panier". C'est comme la première règle de la finance : la diversification. Théorie moderne du portefeuille, Markowitz, prix Nobel.

Cependant... les mathématiques réelles révèlent quelque chose de plus subtil que la plupart des gens ignorent.

La diversification vous protège lorsque vous n'avez pas d'avantage. Si vous choisissez des actions au hasard, alors diversifier est bien sûr logique. Vous ne savez pas vraiment ce qui va se passer.

Mais, lorsque vous avez un véritable avantage (vous avez vraiment trouvé une opportunité sous-évaluée), diversifier nuit à vos rendements. Parce que vous diluez votre meilleure idée avec des idées médiocres.

- Critère de concentration de Kelly : f* = avantage / cote

- Si votre avantage est de 15%, cote 1:1 : f* = 0.15 / 1.0 = 15% du bankroll

- Si votre avantage est de 3% : f* = 0.03 / 1.0 = 3% du bankroll

Cette formule dit littéralement : plus l'avantage est grand, plus la mise est importante ; plus l'avantage est petit, moins la mise est importante. Elle ne dit pas "répartissez uniformément votre bankroll sur 47 positions".

Buffett (qui est plutôt bon là-dedans) l'a dit maintes fois : la diversification est une protection contre l'ignorance. Si vous savez ce que vous faites, la diversification n'a pas de sens.

Je détenais 5 à 10 jetons différents pendant le boom du SOL et du BSC. Le meilleur jeton a pris 120%, mais il ne représentait que 4% de mon portefeuille, gagnant seulement environ 80 $ au total. Pendant ce temps, ma plus grosse position a chuté de 40%.

Et les meilleurs portefeuilles Polymarket que j'ai étudiés ne détenaient que 3-5 positions à tout moment, point final, mais la taille de chaque position était basée sur leur avantage.

Solution : Demandez-vous honnêtement : ai-je un avantage sur ce trade ? Si oui, augmentez la taille de la position (dans les limites de Kelly). Sinon, abandonnez complètement ou optez pour l'indice. La solution de compromis "un peu de chaque" est le cimetière des rendements.

Erreur 4 : S'ancrer sur des chiffres non pertinents

Les personnes intelligentes sont particulièrement sensibles à l'ancrage parce qu'elles se souviennent des chiffres, et les chiffres mémorisés deviennent des points de référence subconscients pour toutes les décisions futures.

"J'ai acheté l'ETH à 4800 $."

Et alors ? Le marché s'en fiche complètement. Ce chiffre est totalement, absolument, 100% sans rapport avec la question de savoir si l'ETH vaut l'achat aujourd'hui. Mais votre cerveau a soudé 4800 $ à votre estime de vous. Maintenant, chaque prix en dessous semble être une "perte", chaque prix au-dessus semble être un "retour à l'équilibre".

Ce n'est pas qu'une sensation. Cela modifie votre comportement de manière mesurable :

- Vous gardez les positions perdantes trop longtemps (en attendant de "rentrer dans vos frais")

- Vous vendez les positions gagnantes trop tôt (peur de perdre les gains).

- Vous évaluez les nouvelles opportunités en fonction des prix passés plutôt que de la valeur future.

Il y a un test très simple pour cela. Daniel Kahneman l'appelle "Est-ce que j'achèterais encore aujourd'hui ?"

- Vous détenez un actif, prix actuel P.

- Vous l'avez acheté au prix P_0.

- Ignorez complètement P_0, c'est un coût irrécupérable.

Question : Si vous aviez du cash maintenant, achèteriez-vous cet actif au prix P ?

- Si oui → Gardez

- Si non → Vendez

- Si incertain → Votre position est trop importante

J'ai dû écrire ça sur un post-it collé à mon écran : "Est-ce que j'achèterais aujourd'hui ?" Parce que même en connaissant ce biais, je pense encore inconsciemment : "Mais je ne perds que 20% maintenant, attends un peu pour voir un rebond." L'ancrage est si puissant.

Cela ne s'applique pas qu'au trading. Négociation salariale ? Si votre salaire actuel est de 90 000 $, vous vous ancrez là-dessus et demandez 100 000 $. Mais le salaire du marché pour votre poste est peut-être de 130 000 $. Vous négociez en fait avec vous-même en utilisant une ancre non pertinente. Changer d'emploi ? "Je travaille ici depuis 4 ans." Et alors ? La question est de savoir si les quatre prochaines années doivent être passées ici ou ailleurs. Les quatre dernières années sont de toute façon du passé.

Solution : Avant toute décision financière, écrivez les chiffres qui vous influencent. Demandez-vous ensuite : "Ce chiffre est-il vraiment pertinent pour les résultats futurs ? Ou suis-je juste lié au passé ?" Si c'est le passé, rayez-le (littéralement, avec un stylo).

Erreur 5 : Confondre compréhension et action

C'est la plus cruelle. Pour être honnête, c'est aussi ma plus grande faiblesse.

Les personnes intelligentes lisent sur les intérêts composés et hochent la tête en signe d'approbation. Ils comprennent le critère de Kelly, ils peuvent expliquer l'aversion à la perte lors d'un dîner, ils ont lu Thinking, Fast and Slow (ou au moins le résumé).

Et puis ils pensent que comprendre équivaut à agir. Ce n'est pas le cas, loin de là.

Comprendre les intérêts composés ne signifie pas que vous investissez, comprendre le critère de Kelly ne signifie pas que vous allouez correctement, comprendre l'aversion à la perte ne signifie pas que vous en êtes immunisé.

Il existe des recherches là-dessus. C'est appelé le "fossé connaissance-comportement", et il est énorme. Une étude a trouvé peu de corrélation entre les scores de littératie financière et les résultats financiers réels. Les personnes obtenant 95 à un test de littératie financière sont tout aussi susceptibles de s'endetter par carte de crédit que celles obtenant 50.

Résultat financier = Connaissance × Action × Persévérance

Peu importe la connaissance, si l'action est zéro, le résultat est zéro.

La formule est évidente, mais les personnes intelligentes restent bloquées sur le premier terme. Elles accumulent sans cesse des connaissances : un livre de plus, un cours de plus, un podcast de plus. Parce qu'apprendre semble sûr et sécurisé. Agir semble risqué et inconfortable.

Je le sais parce que je l'ai vécu. J'ai lu trois livres sur l'investissement avant de faire ma première transaction. Je pouvais expliquer l'hypothèse de marché efficient, l'investissement factoriel, la tarification des options - tout cela. Ma première vraie transaction ? J'ai paniqué et perdu 12% en trois jours. Tant de connaissances, et ce sont finalement les émotions qui ont tout dicté.

Vous savez ce qui m'a finalement aidé ? J'étais sur un terrain de basket, j'ai sorti mon téléphone et j'ai parié 50 $ sur Polymarket, juste pour essayer. Pas 5000 $, juste 50 $. L'enjeu était faible, de l'argent réel était en jeu, peu de chances de gagner - mais je voulais juste ressentir ce que c'était que de parier.

Soudain, ces formules de probabilité n'étaient plus abstraites. Elles étaient liées à mon argent. Ce pari de 50 $ m'en a plus appris sur mes biais que 11 livres réunis.

Solution : Après avoir lu cet article, faites une seule chose, pas cinq, une seule. Faites un petit pari, calculez une valeur attendue, testez une hypothèse. Le fossé entre savoir et faire se comble par de petites actions répétées.

Pourquoi est-ce plus important qu'on ne le pense ?

Ce qui me dérange le plus dans tout cela : Ces 5 erreurs ne sont pas dues à la "bêtise", mais à être "intelligent dans la mauvaise direction". L'école nous entraîne à être méticuleux, précis, savants. Le marché récompense la rapidité, l'approximation correcte, l'action agressive.

Les règles du jeu ont changé, et personne ne nous l'a dit.

La bonne nouvelle, c'est qu'une fois que vous voyez ces pièges, vous ne pouvez plus les ignorer. Chaque fois que vous vous surprenez à passer 3 heures à étudier une décision de 200 $ — c'est l'Erreur 1. Chaque fois que vous trouvez un "modèle" excitant sur un graphique crypto — c'est l'Erreur 2. Chaque fois que vous dispersez votre capital sur 20 positions parce que "diversification" — c'est l'Erreur 3.

La chose la plus intelligente qu'une personne intelligente puisse faire est de devenir un peu plus "bête". Des stratégies plus simples, moins de positions, des décisions plus rapides. Moins de recherche, plus d'action.

Les mathématiques le soutiennent, les 112 000 portefeuilles que j'ai étudiés le prouvent, les livres le prouvent, mes erreurs personnelles coûteuses le prouvent.

Maintenant, arrêtez de lire et allez le faire.

Lecture connexe : Lecture obligatoire pour les débutants : Cinq "secrets" de trading partagés par un trader chevronné