Auteur : Ignas

Compilation : Blockchain Vernaculaire

Titre original : Vérités et mensonges cryptographiques : Bilan rétrospectif de 2025

Il y a un an, j'ai écrit « Vérités et mensonges du marché cryptographique en 2025 ».

À l'époque, tout le monde partageait des objectifs de prix plus élevés pour le Bitcoin. Je voulais trouver un cadre différent, pour découvrir où le grand public pourrait se tromper et me positionner de manière différenciée. L'objectif était simple : trouver ces idées qui existaient déjà mais étaient négligées, détestées ou mal comprises.

Avant de partager l'édition 2026, voici un bilan clair de ce qui a vraiment compté en 2025. Ce que nous avons eu raison, ce que nous avons eu tort, et ce que nous devrions en apprendre. Si vous n'examinez pas votre propre réflexion, vous ne faites pas de l'investissement, vous devinez.

Résumé rapide

-

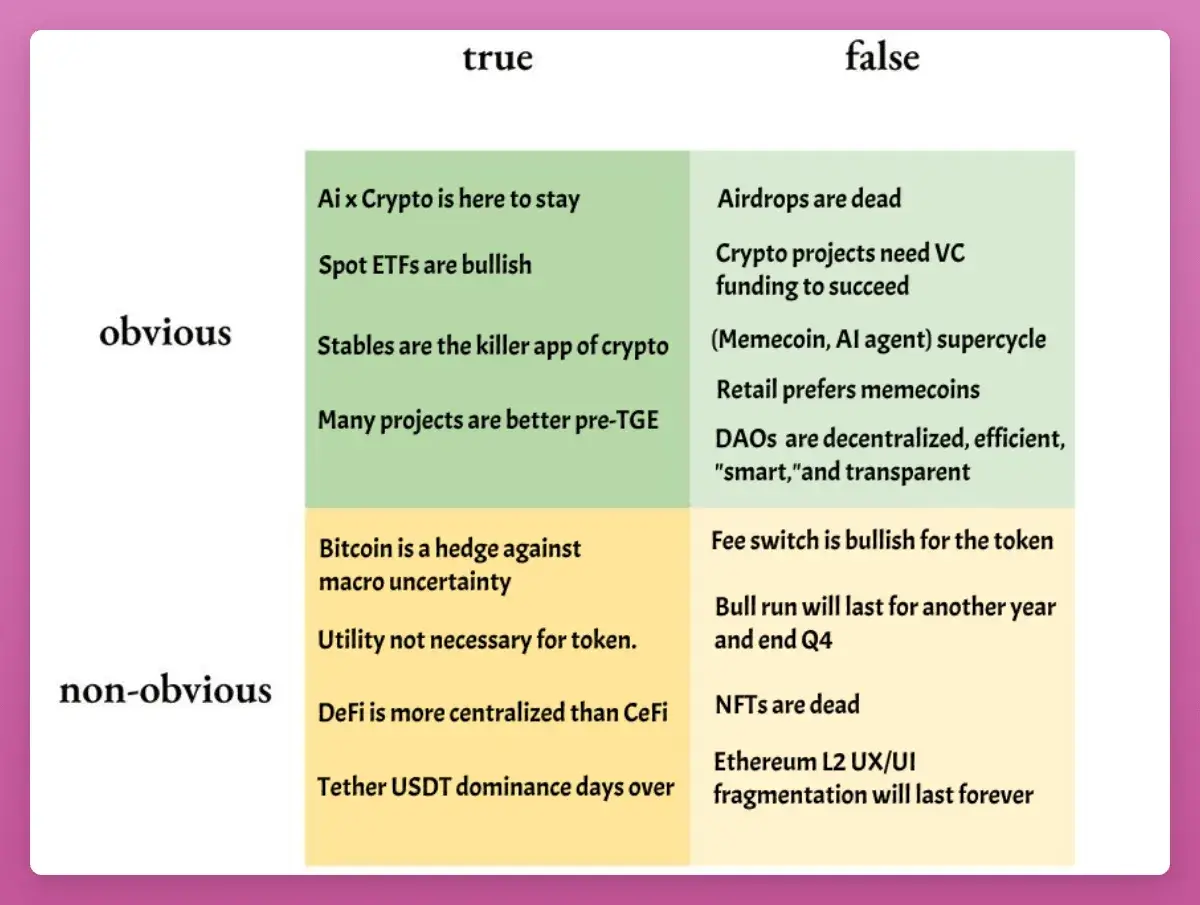

« Le BTC a atteint son pic au quatrième trimestre » : La plupart des gens s'y attendaient, mais cela semblait trop beau pour être vrai. Ils avaient raison, j'avais tort (et j'en ai payé le prix). À moins que le BTC ne monte en flèche à partir de maintenant et ne brise le modèle de cycle de 4 ans, j'abandonne sur ce point.

-

« Les particuliers préfèrent les memecoins » : La vérité est que les particuliers ne préfèrent pas du tout la cryptographie. Ils ont acheté de l'or, de l'argent, des actions d'IA et tout ce qui n'était pas de la cryptomonnaie. Le super cycle des memecoins ou des agents IA (AI Agent) ne s'est pas non plus matérialisé.

-

« L'IA x Crypto reste solide » : Mitigé. Les projets ont continué à livrer, la norme x402 s'est développée, le financement a continué. Mais les jetons n'ont pas réussi à maintenir aucune hausse.

-

« Les NFT sont morts » : Oui.

Tout cela est facile à revoir. La véritable perspicacité réside dans les cinq thèmes plus importants suivants.

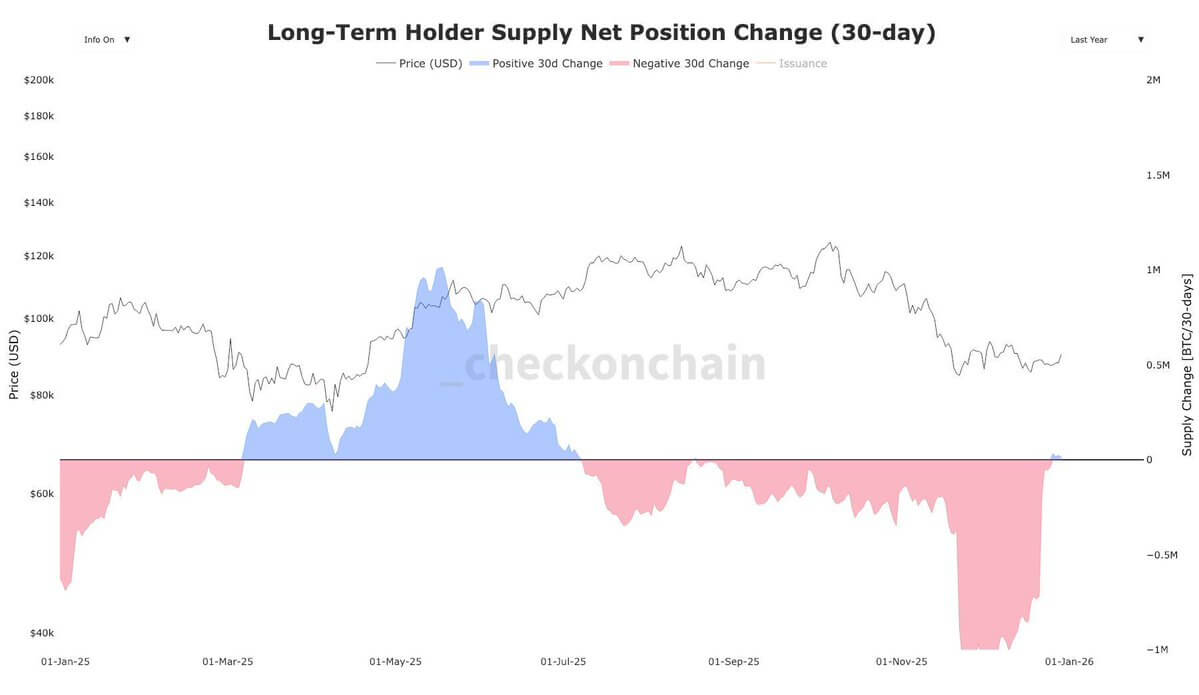

1. Les ETF au comptant sont un plancher, pas un plafond

Depuis mars 2024, les détenteurs à long terme de Bitcoin (OG) ont vendu environ 1,4 million de BTC, d'une valeur d'environ 1211,7 milliards de dollars.

Imaginez ce que serait le marché cryptographique sans les ETF : malgré la baisse des prix, les entrées de fonds des ETF BTC sont restées positives (26,9 milliards de dollars).

Un déficit d'environ 950 milliards de dollars est exactement la raison pour laquelle le BTC a sous-performé presque tous les actifs macro. Rien ne cloche avec le BTC lui-même, il n'est même pas nécessaire de creuser les données sur le chômage ou la production pour l'expliquer – c'est juste la « grande rotation » des gros porteurs et des « croyants du cycle de 4 ans ».

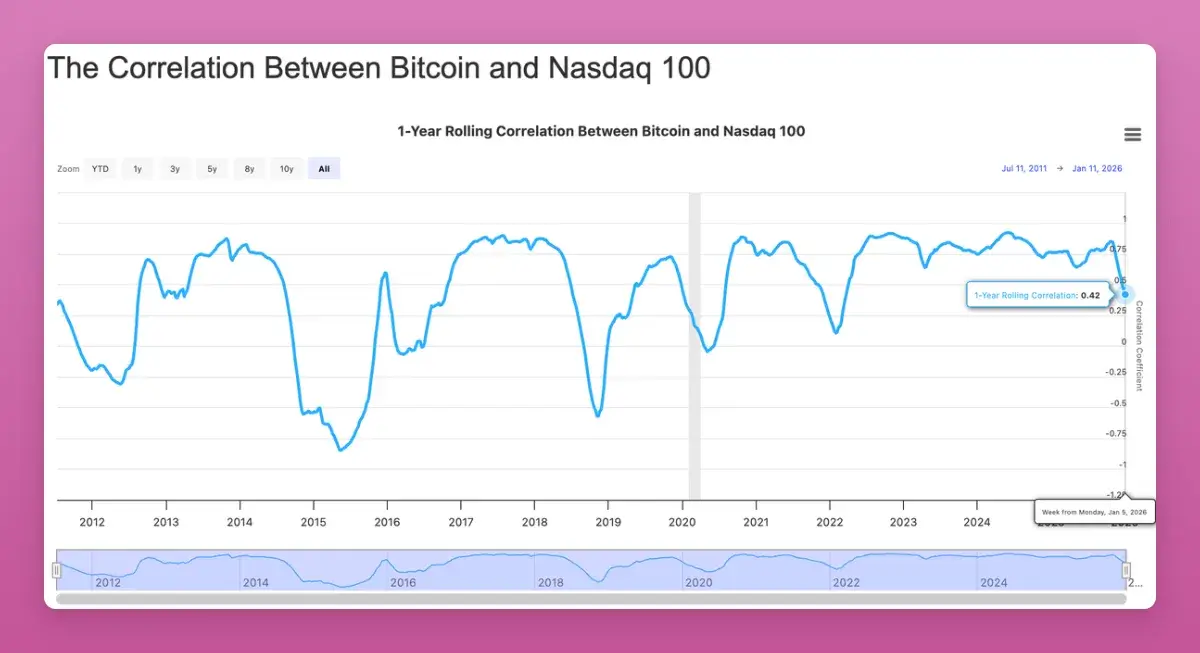

Plus important encore, la corrélation du Bitcoin avec des actifs à risque traditionnels comme le Nasdaq est tombée à son plus bas niveau depuis 2022 (-0,42). Bien que tout le monde espérait une corrélation à la hausse, à long terme, c'est haussier en tant qu'actif de portefeuille non corrélé recherché par les institutions.

Il y a des signes que le choc d'offre est terminé. Par conséquent, j'ose prédire un prix du BTC à 174 000 dollars en 2026 (équivalent à 10 % de la capitalisation boursière de l'or).

2. Les airdrops n'ont clairement « pas » disparu

La communauté cryptographique (CT) a de nouveau affirmé que les airdrops étaient morts. Mais en 2025, nous avons vu près de 4,5 milliards de dollars de distributions importantes d'airdrops :

-

Story Protocol (IP) : ~1,4 milliard de dollars

-

Berachain (BERA) : ~1,17 milliard de dollars

-

Jupiter (JUP) : ~7,91 millions de dollars

-

Animecoin (ANIME) : ~7,11 millions de dollars

Le changement réside dans : la fatigue des points (points/credits), la détection des Sybil (faux comptes) devenue plus forte, et les valorisations en baisse. Vous devez également « réclamer et vendre » pour maximiser les gains.

2026 sera une grande année pour les airdrops, avec des poids lourds comme Polymarket, Metamask, Base (?) prêts à émettre leurs jetons. Ce n'est pas une année pour arrêter de cliquer, mais pour arrêter de parier aveuglément. Le « farming » d'airdrops nécessite de se concentrer sur des paris à forte conviction.

3. Le « Fee Switch » (Interrupteur de frais) n'est pas un moteur de hausse des prix, mais un plancher

Ma prédiction était : l'activation du « Fee Switch » ne fera pas automatiquement monter le prix du jeton. La plupart des protocoles ne génèrent pas suffisamment de revenus pour soutenir leur énorme capitalisation boursière.

« Le Fee Switch n'affecte pas la hauteur que le jeton peut atteindre, il fixe un 'prix plancher'. »

Observez les projets classés par « revenus des détenteurs » sur DeFillama : à l'exception de $HYPE, tous les jetons avec un partage élevé des revenus ont surperformé l'ETH (bien que l'ETH soit maintenant le benchmark à battre).

La surprise fut $UNI. Uniswap a finalement activé l'interrupteur, et a même brûlé pour 100 millions de dollars de jetons. UNI a initialement grimpé de 75 %, mais a ensuite reperdu toutes ses gains.

Trois révélations :

Les rachats de jetons fixent un plancher de prix, pas un plafond.

Tout n'est qu'une transaction ce cycle (voir la montée et la chute de l'UNI).

Le rachat n'est qu'une face de la médaille, la pression de vente (déverrouillage) doit être prise en compte, la plupart des jetons sont encore à faible circulation.

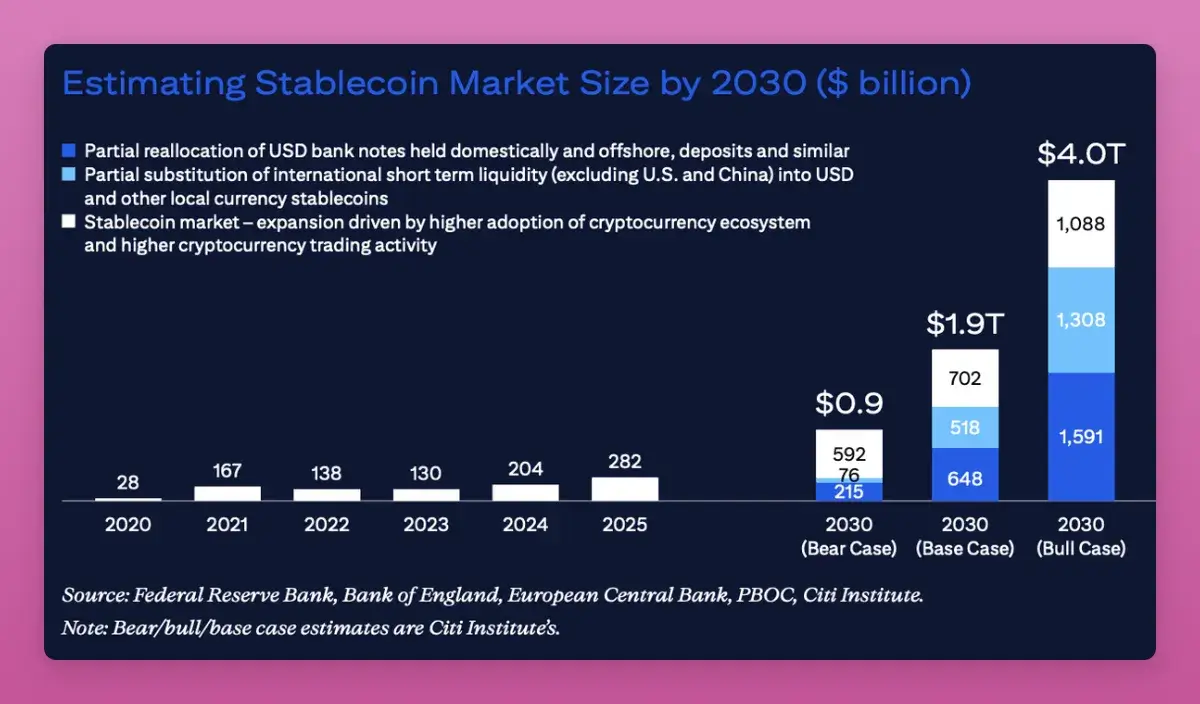

4. Les stablecoins occupent l'esprit, mais « trader les proxies » est difficile à monétiser

Les stablecoins entrent dans le courant dominant. Lorsque j'ai loué un scooter à Bali, la personne a même demandé à être payée en USDT sur TRON.

Bien que la domination de l'USDT soit passée de 67 % à 60 %, sa capitalisation boursière a augmenté. Citibank prédit que la capitalisation boursière des stablecoins pourrait atteindre 1,9 à 4 billions de dollars d'ici 2030.

En 2025, le récit est passé de la « transaction » à l'« infrastructure de paiement ». Cependant, trader le récit des stablecoins n'est pas facile : l'IPO de Circle a reperdu tous ses gains après un pic, et les autres actifs proxies n'ont pas non plus performé.

Une vérité de 2025 est : tout n'est qu'une transaction.

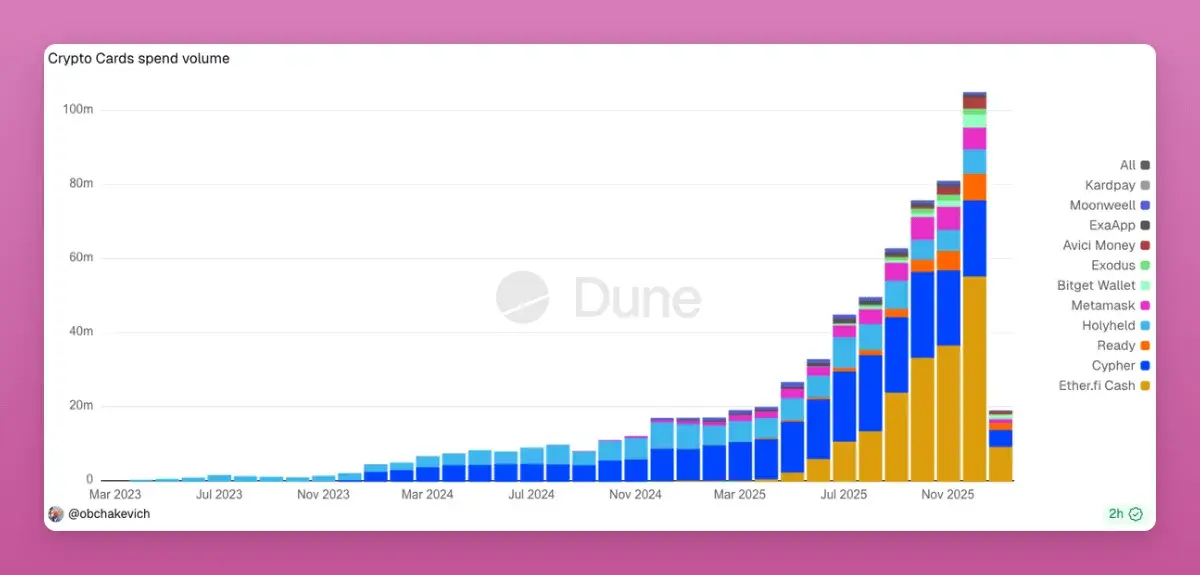

Actuellement, les cartes de paiement cryptographiques explosent en popularité en raison de leur commodité à contourner les strictes exigences AML des banques. Chaque swipe de carte est une transaction on-chain. Si un paiement direct peer-to-peer contournant Visa/Mastercard émerge en 2026, ce sera une opportunité de x10000.

5. Le DeFi est plus centralisé que le CeFi

C'est un point de vue audacieux : les activités et la TVL du DeFi sont plus concentrées que celles de la finance traditionnelle (CeFi).

Aave détient plus de 60 % de part de marché des prêts (en comparaison, JPMorgan ne détient que 12 % aux États-Unis).

Les protocoles L2 sont pour la plupart des multisignatures (Multisigs) non régulées valant des milliards.

Chainlink contrôle presque toute la valeur des oracles DeFi.

En 2025, le conflit entre les « détenteurs d'actions centralisés » et les « détenteurs de jetons/DAO » est devenu évident. Qui possède réellement le protocole, les droits de propriété intellectuelle et les flux de revenus ? Le différend interne d'Aave a montré que les droits des détenteurs de jetons sont moindres que nous ne le pensions.

Si les « Labs » l'entreprise) l'emportent finalement, de nombreux jetons DAO deviendront non investissables. 2026 sera une année cruciale pour aligner les intérêts des actionnaires et des détenteurs de jetons.

Résumé

2025 a prouvé une chose : tout n'est qu'une transaction. Les fenêtres de sortie sont extrêmement courtes. Aucun jeton n'a de conviction à long terme.

Le résultat est que 2025 a marqué la mort de la culture HODL (détention à long terme), le DeFi est devenu de la finance on-chain (Finance sur chaîne), et avec l'amélioration de la réglementation, les DAO perdent également leur déguisement de « pseudo-décentralisation ».

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion TG de BiTui : https://t.me/BitPushCommunity

Abonnement TG de BiTui : https://t.me/bitpush