Il y a deux jours, le Wall Street Journal a publié un reportage mettant en lumière un fonds spéculatif dont presque personne n'avait entendu parler, nommé Darsana Capital.

Ce fonds, créé en 2014, est de taille modeste. En 2019, il a pris une décision : miser sur une société de fusées non encore cotée. À l'époque, la valorisation de SpaceX était d'environ 30 milliards de dollars.

Sept ans plus tard, SpaceX s'apprête à entrer en bourse avec une valorisation de 1 750 milliards de dollars. Les quelque 600 millions de dollars que Darsana a investis progressivement valent aujourd'hui environ 15 milliards. Ce pari est l'une des transactions les plus rentables de l'histoire des fonds spéculatifs de Wall Street. À lui seul, SpaceX représente près de 60 % des actifs totaux de Darsana.

L'introduction en bourse de SpaceX, la plus importante de l'histoire, est aussi le premier coup de feu de la vague d'entrées en bourse des entreprises technologiques de cette année. Des histoires comme celle de Darsana sont fréquemment rapportées dans la presse. Google a investi 900 millions de dollars en 2015, qui valent aujourd'hui des centaines de milliards. Les 20 millions de dollars injectés par Founders Fund en 2008, un investissement de sauvetage à l'époque, se sont multipliés pour atteindre 19,5 milliards.

Mais d'autres reportages présentent un tableau complètement différent.

Fin mars, Bloomberg et Reuters ont rapporté un phénomène étrange : des investisseurs ont acheté des actions de SpaceX, mais ne peuvent pas être certains de les avoir effectivement acquises. L'un d'eux, l'entrepreneur Tejpaul Bhatia, croit détenir des actions SpaceX, mais ne peut pas vérifier l'authenticité des actions censées lui appartenir.

D'un côté, des mythes d'enrichissement précis au milliard près, de l'autre, des personnes qui ne savent même pas si elles ont acheté ou non. Pourquoi une telle scission pour la même entreprise, la même introduction en bourse ?

Le marché secondaire privé sous « l'anxiété de l'IA »

Ces deux ou trois dernières années, l'IA a fait grimper les valorisations du marché primaire à des niveaux absurdes.

Les valorisations d'OpenAI, d'Anthropic, de xAI, de SpaceX atteignent des milliers de milliards, voire des dizaines de milliers de milliards de dollars, et continuent d'augmenter rapidement. Les investisseurs ordinaires fixent ces chiffres avec une seule idée en tête : j'en veux une part.

Le nombre de personnes souhaitant monter à bord n'a jamais été aussi élevé. Le problème, c'est que ces entreprises ne sont pas cotées. Pour acheter avant l'introduction en bourse, les particuliers trouvent difficilement une porte d'entrée.

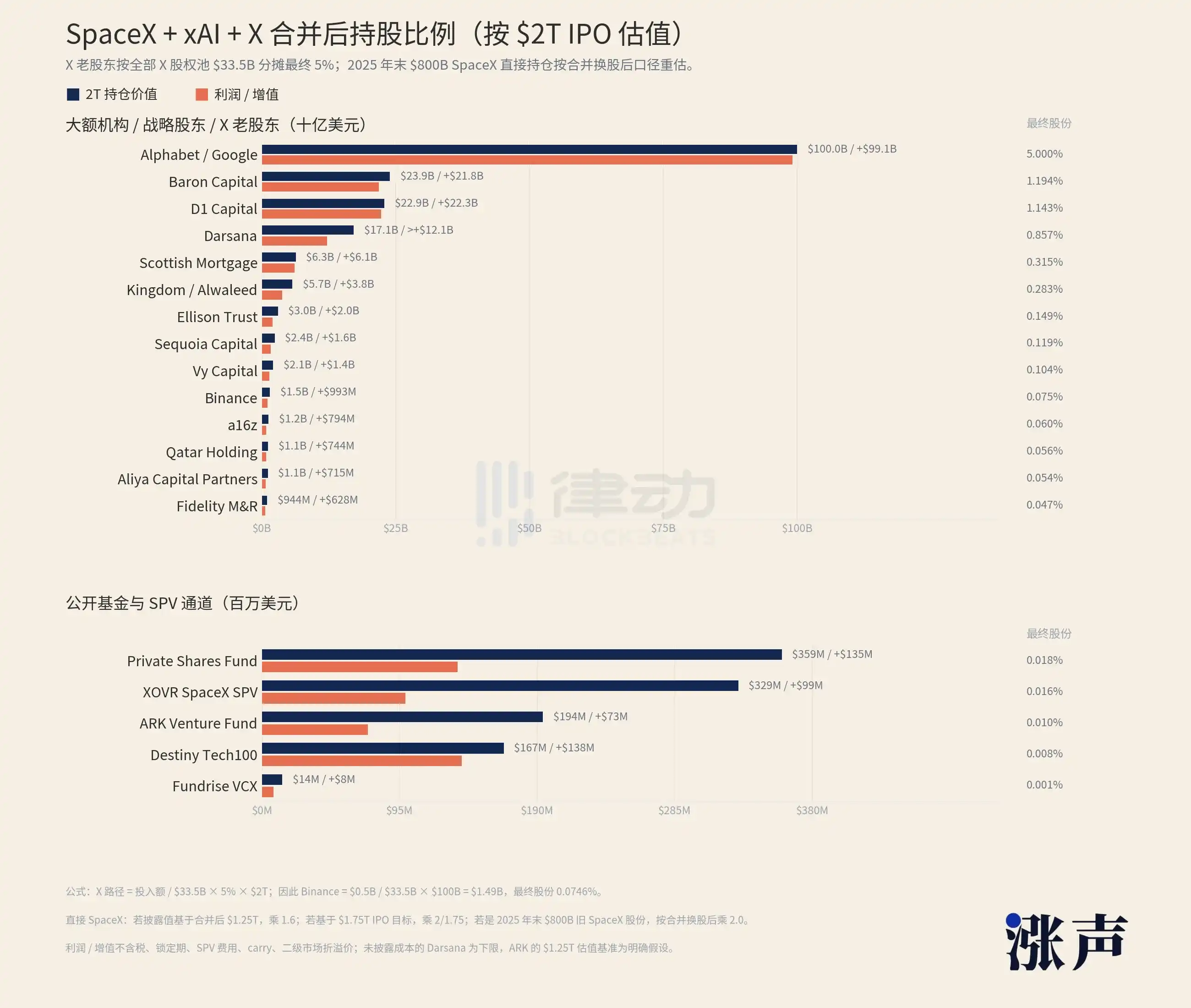

Il suffit de regarder la liste des actionnaires de SpaceX pour comprendre. Les grandes institutions et les actionnaires stratégiques détiennent des participations de dizaines, voire de centaines de milliards de dollars. À elle seule, la société mère de Google, Alphabet, détient pour plus de mille milliards. Et toutes les voies d'accès publiques disponibles actuellement, quelques ETF et fonds détenant SpaceX, représentent ensemble une exposition d'environ 10 milliards de dollars.

De plus, la plupart des accès sont fermés aux particuliers. La majorité des canaux du marché privé ne sont ouverts qu'aux investisseurs accrédités. Aux États-Unis, cela signifie avoir un revenu annuel dépassant 200 000 dollars, ou des actifs nets supérieurs à 1 million de dollars hors résidence principale. Ceux qui n'atteignent pas ce seuil ne peuvent même pas se faufiler par cette petite ouverture de 10 milliards.

Pour tout autre bien, une telle disparité suffirait à décourager. Mais la logique de la FOMO (Fear Of Missing Out) fonctionne à l'inverse. Plus c'est rare, plus on voit les autres gagner, plus on veut se frayer un chemin.

L'argent ne se retire pas. Il afflue vers un endroit appelé le marché secondaire privé.

Ce marché est spécialisé dans l'achat et la vente d'actions de sociétés non cotées. Les investisseurs précoces et les employés souhaitant réaliser leurs gains, et ceux qui n'ont pas eu leur ticket d'entrée précoce souhaitant entrer. Les plateformes, fonds et véhicules intermédiaires qui les mettent en relation le constituent.

Ces dernières années, il a gonflé de manière démesurée. Sa taille a triplé depuis 2019. En 2024, les transactions se sont élevées à environ 1 620 milliards de dollars, en 2025 à environ 2 300 milliards, et en 2026, elles devraient atteindre 2 500 milliards. Le nombre de sociétés acceptant d'ouvrir leurs actions à des transferts secondaires est passé de 12 à 31 en un an.

L'argent afflue, et les vendeurs de SpaceX affluent.

Combien affluent-ils ? Selon le New York Times, il existe au moins 170 véhicules à vocation spéciale (SPV) ayant acheté des actions SpaceX. Un SPV est une coquille ; quiconque parvient à obtenir quelques actions SpaceX les place dans cette coquille, puis vend des parts de la coquille aux investisseurs en aval. 170 coquilles, toutes autour d'une seule entreprise.

Ces coquilles ont des origines diverses.

En octobre 2025, une institution appelée Witz Ventures a lancé un SPV sur la plateforme de financement Republic, nommé The Cashmere Fund, une coquille regroupant trois des titres les plus chauds : xAI, SpaceX et Perplexity, vendue aux particuliers. Environ 150 auditeurs du podcast financier Rich Habits, via un achat groupé collectif, ont également réussi à entrer dans SpaceX. Le rappeur 2 Chainz, le fondateur de SkyBridge Anthony Scaramucci, ont tous deux déclaré publiquement détenir des actions SpaceX.

Le problème, c'est que cette prolifération soudaine d'intermédiaires est de qualité variable.

Une institution appelée Vika Ventures a collecté 5,9 millions de dollars auprès d'investisseurs, promettant d'acheter des actions SpaceX. Il s'est avéré plus tard que le fondateur de cette institution avait utilisé l'argent pour acheter des montres de luxe et un jet privé. En 2023, un autre courtier financier a été condamné à huit ans de prison pour avoir escroqué plus de 50 investisseurs de près de 6 millions de dollars, vendant également des actions pré-IPO, y compris de SpaceX.

Une plateforme autrefois très populaire, Linqto, se spécialisant dans les titres stars comme SpaceX, a fait faillite en 2025, et la SEC enquête pour savoir si elle a vérifié sérieusement le statut d'investisseur accrédité de ses utilisateurs, affectant plus de 13 000 investisseurs.

Même sans tomber sur un escroc, la situation n'est pas nécessairement claire.

DataPower Capital est une institution traitant des parts de SpaceX. Son fondateur, David Yakobovitch, a déclaré au New York Times qu'il n'acceptait pour lui-même d'acquérir des actions que des transactions n'étant séparées de SpaceX que par une couche. « Au-delà de quelques couches », dit-il, « les choses commencent à devenir troubles. »

À la cinquième couche

Revenons aux 150 auditeurs du podcast Rich Habits. Ce qu'ils ont acheté, ce n'est pas SpaceX.

Ils ont acheté Witz Ventures, et Witz Ventures a acheté des parts de DataPower Capital. DataPower est celui qui a obtenu directement les actions d'un actionnaire inscrit au registre de SpaceX. Autrement dit, un particulier ayant passé commande en écoutant un podcast et la véritable action SpaceX sont séparés par au moins deux ou trois coquilles.

À chaque couche supplémentaire, deux choses se produisent simultanément.

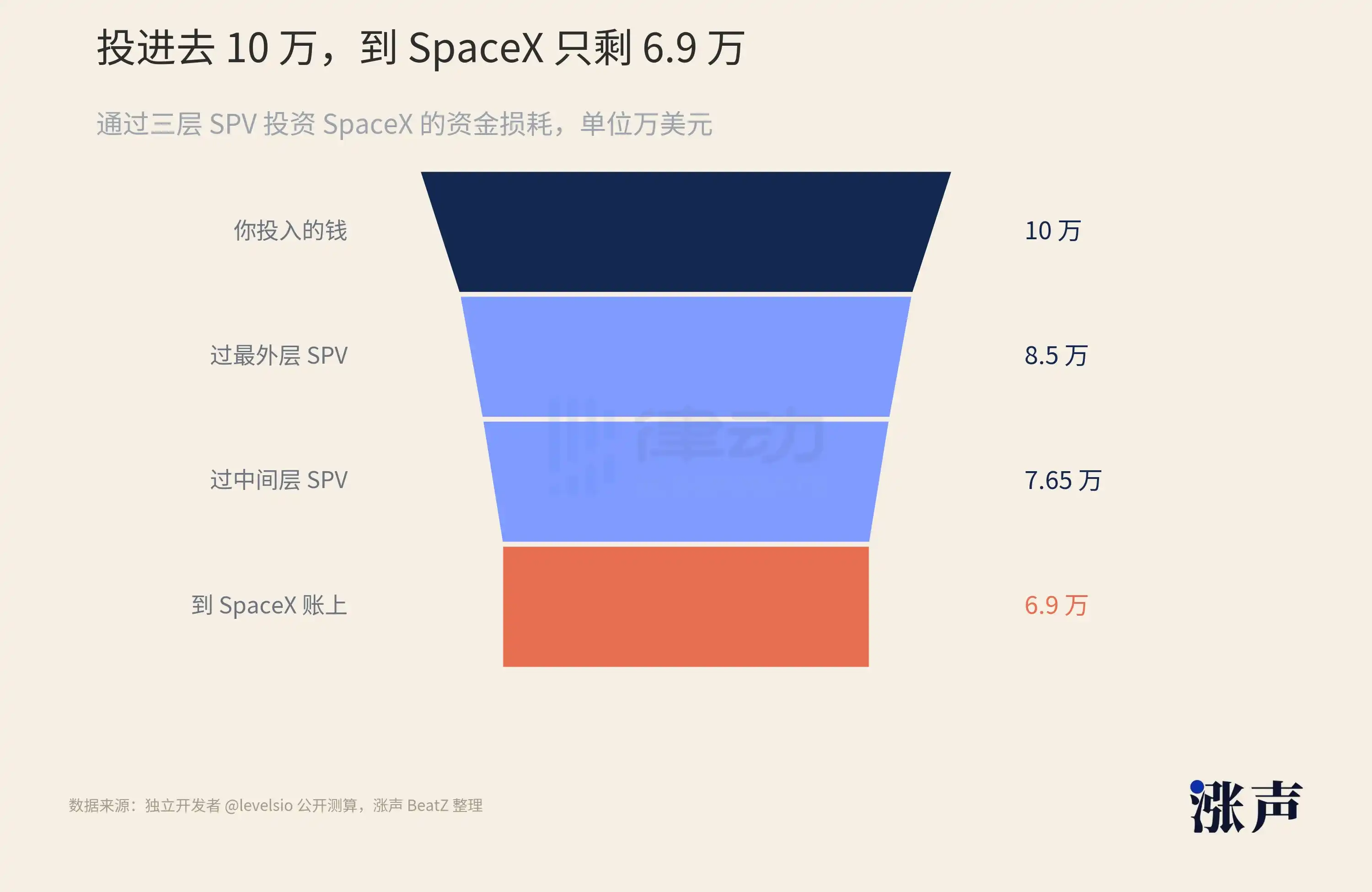

La première, c'est que l'argent diminue. Le développeur indépendant levelsio a calculé sur les réseaux sociaux : supposons que vous investissiez 100 000 dollars dans SpaceX via trois SPV imbriqués, la couche la plus externe prélève 6 % de frais de constitution, les deux couches internes prélèvent chacune des frais de gestion et une part des bénéfices, l'argent qui atteint réellement le niveau de base de SpaceX n'est plus qu'environ 69 000 dollars. Avant même de commencer à gagner, 30 % ont déjà disparu.

La deuxième, c'est que la vérité s'éloigne. Cette structure de SPV a une caractéristique fatale : chaque couche d'investisseurs ne voit que la couche immédiatement au-dessus. Vous achetez la coquille la plus externe, son gestionnaire vous dit qu'elle détient la coquille de la couche inférieure. Cette couche inférieure est-elle réelle ? Y a-t-il vraiment des actions SpaceX en dessous ? Vous ne pouvez pas le voir et n'avez pas le droit de vérifier.

170 coquilles, imbriquées jusqu'à cinq couches en profondeur. C'est la raison pour laquelle Bhatia et d'autres ne peuvent pas confirmer leur détention. Ce n'est pas qu'ils manquent de diligence, c'est que cette structure n'est tout simplement pas conçue pour que ceux qui sont à l'extérieur de la coquille voient ce qu'il y a à l'intérieur.

Pourquoi ces poupées russes de SpaceX peuvent-elles s'emboîter si profondément ?

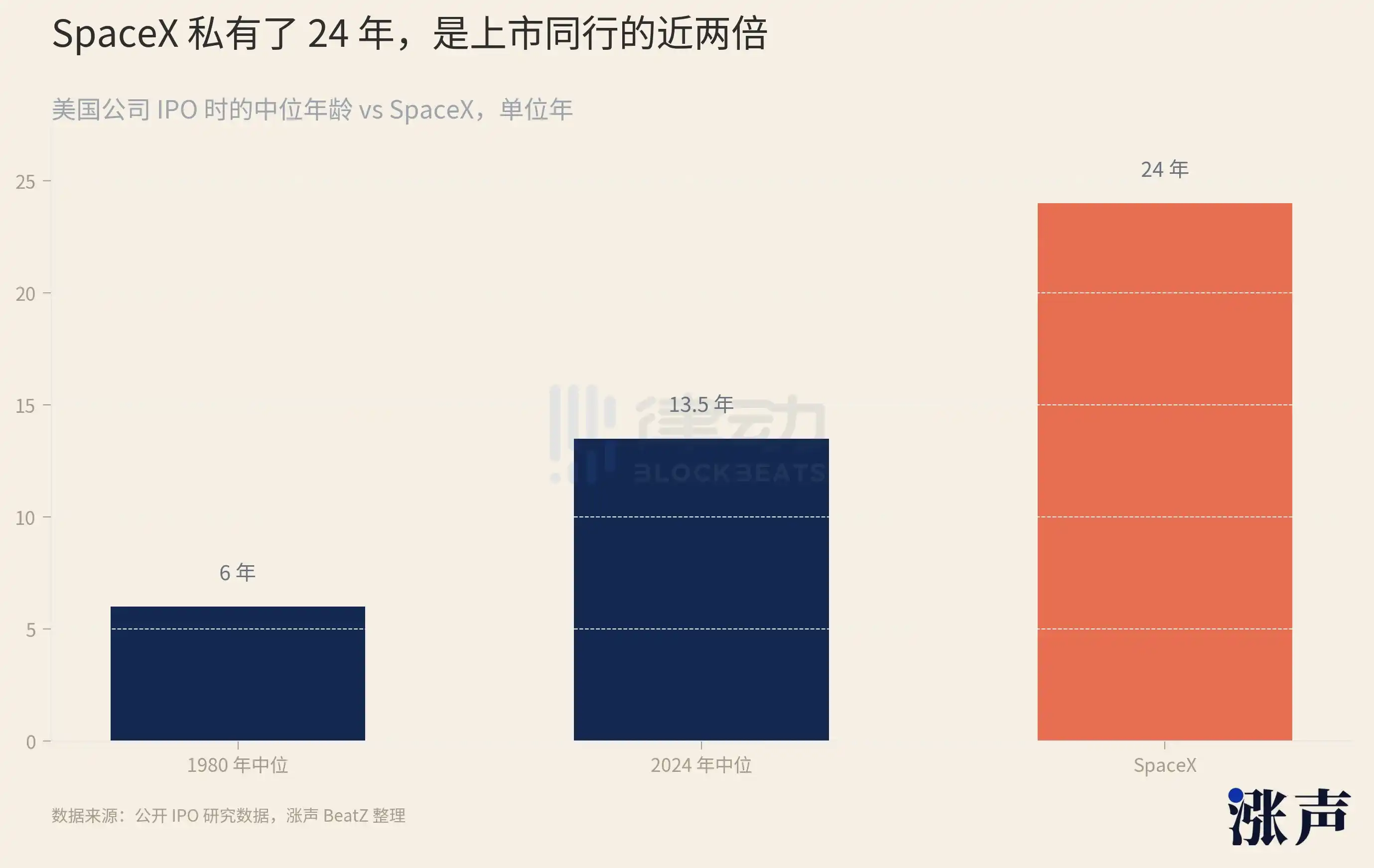

Il faut considérer le temps qu'elle a passé sur le marché privé. Fondée en 2002, elle n'entrera en bourse qu'en 2026, restant privée pendant 24 longues années.

24 ans, c'est un concept. Les entreprises technologiques introduites en 1999 étaient en moyenne âgées de seulement 4 ans. Celles de 2014, 11 ans en moyenne. Ces dernières années, l'âge médian des entreprises américaines à l'entrée en bourse a été porté à 14 ans. Les 24 ans de SpaceX sont un extrême sur cette courbe déjà allongée.

Plus une entreprise reste longtemps sur le marché privé, plus ses actions sont achetées, vendues, transférées et emballées dans des coquilles pendant des années. Les actions de SpaceX ont circulé de gré à gré pendant plus de vingt ans, accumulant couche après couche à l'extérieur.

L'allongement de la période de privauté n'est pas propre à SpaceX.

Ces dernières années, l'âge médian des entreprises américaines à l'entrée en bourse est passé de 6 ans en 1980 à 13 ans et demi en 2024. La raison n'est pas compliquée : il y a tout simplement trop d'argent sur le marché privé.

Fin 2023, le capital-risque mondial détenait encore plus de 6 500 milliards de dollars non investis. Les entreprises ne manquent pas de financement, elles ne sont donc pas pressées d'entrer en bourse pour faire face aux pressions des marchés publics sur les résultats et à la réglementation. Ainsi, les licornes valorisées à plus de 10 milliards de dollars s'accumulent ; il y en a aujourd'hui plus de 1 500 dans le monde, valant 6 000 milliards de dollars au total, dont la plupart n'ont pas réalisé de tour de financement à valorisation publique depuis plus de trois ans.

Plus une entreprise reste longtemps sur le marché privé, plus les actions des employés et des premiers investisseurs sont bloquées. Pour réaliser leurs gains, le marché secondaire est la seule issue. Cette demande s'accumule, et les SPV spécialisés pour y répondre émergent par lots.

En 2021, au plus fort de la frénésie du capital-risque, le nombre de nouveaux SPV créés aux États-Unis a augmenté de 235 % sur un an. Au troisième trimestre 2024, rien que les SPV identifiables et encore actifs étaient plus de 2 400. Qu'un outil soit utilisé à une telle échelle, de manière répétée pendant plus de vingt ans, aboutir à des poupées russes à cinq couches est un résultat presque inévitable.

Et SpaceX est justement l'une des entreprises qui gèrent leurs actions le plus strictement sur l'ensemble du marché privé. Presque chaque transfert d'actions est soumis par SpaceX à son droit de préemption, lui permettant d'intercepter la transaction. Elle procède à des rachats d'actions tous les six mois, récupérant les actions que les employés souhaitent vendre dans un portefeuille qu'elle contrôle.

Plus la porte est soudée, plus les billets à l'entrée deviennent chers.

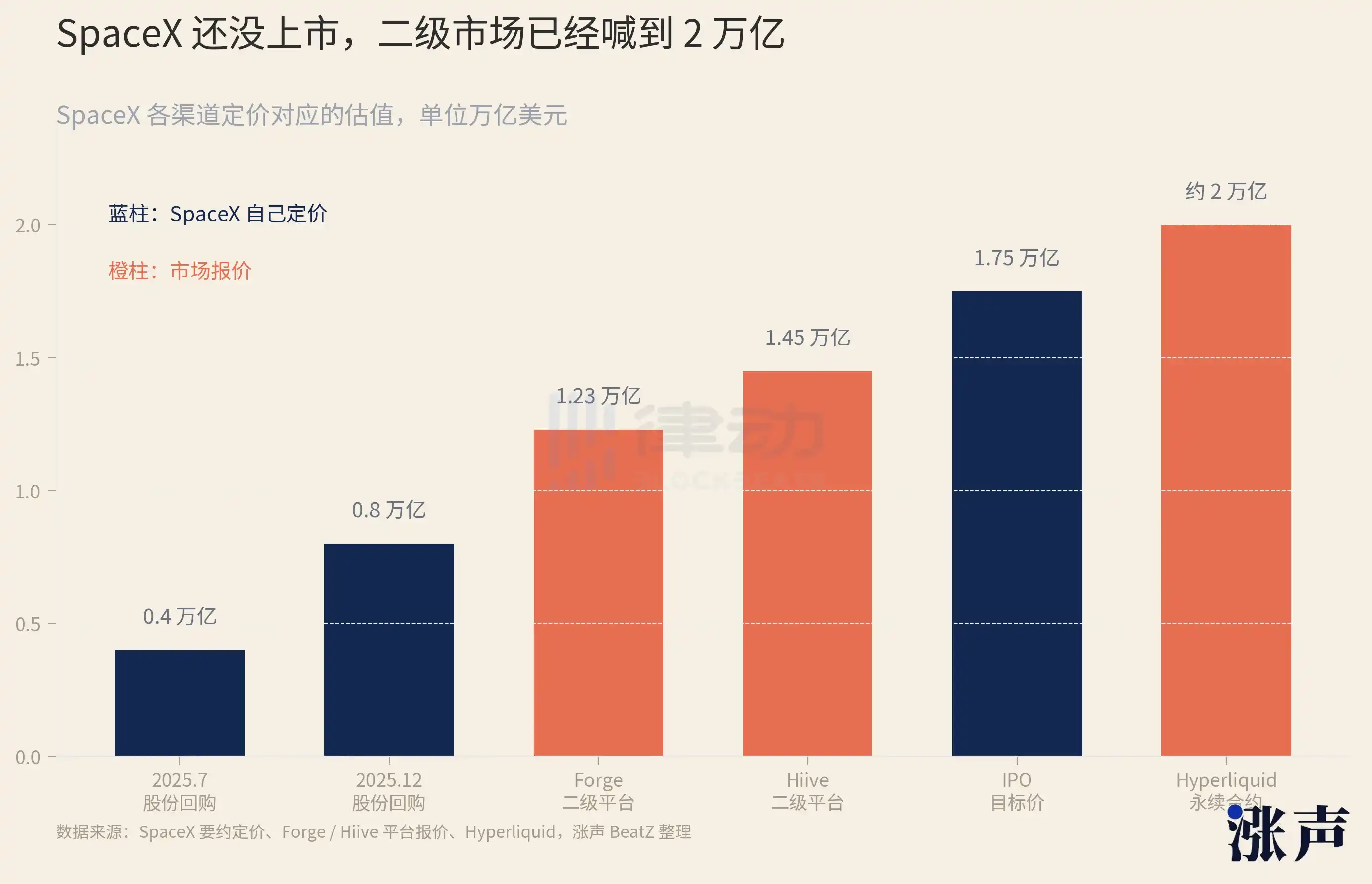

Le prix fixé par SpaceX lui-même est connu : en juillet 2025, lors d'un rachat d'actions, le prix correspondait à une valorisation de 400 milliards de dollars ; six mois plus tard, en décembre, il a doublé à 800 milliards. Mais les offres du marché secondaire ont déjà dépassé ces niveaux. Sur la plateforme Forge, c'est environ 1 230 milliards, sur Hiive 1 450 milliards, les contrats affichés sur la plateforme de trading crypto Hyperliquid correspondent même à plus de 2 000 milliards, dépassant la valorisation visée par SpaceX pour son introduction en bourse.

Un autre enchevêtrement plus complexe est lié aux fusions. En mars 2025, Elon Musk a fusionné X, anciennement Twitter, avec son entreprise d'IA xAI. En février 2026, SpaceX a absorbé l'intégralité de xAI. Ceux qui ont acheté Twitter, xAI, et toute la structure de coquilles derrière eux, via deux échanges d'actions, se sont tous retrouvés inscrits au registre de SpaceX.

Boîte à surprise

À ce niveau d'imbrication, les entreprises elles-mêmes ne peuvent plus rester assises.

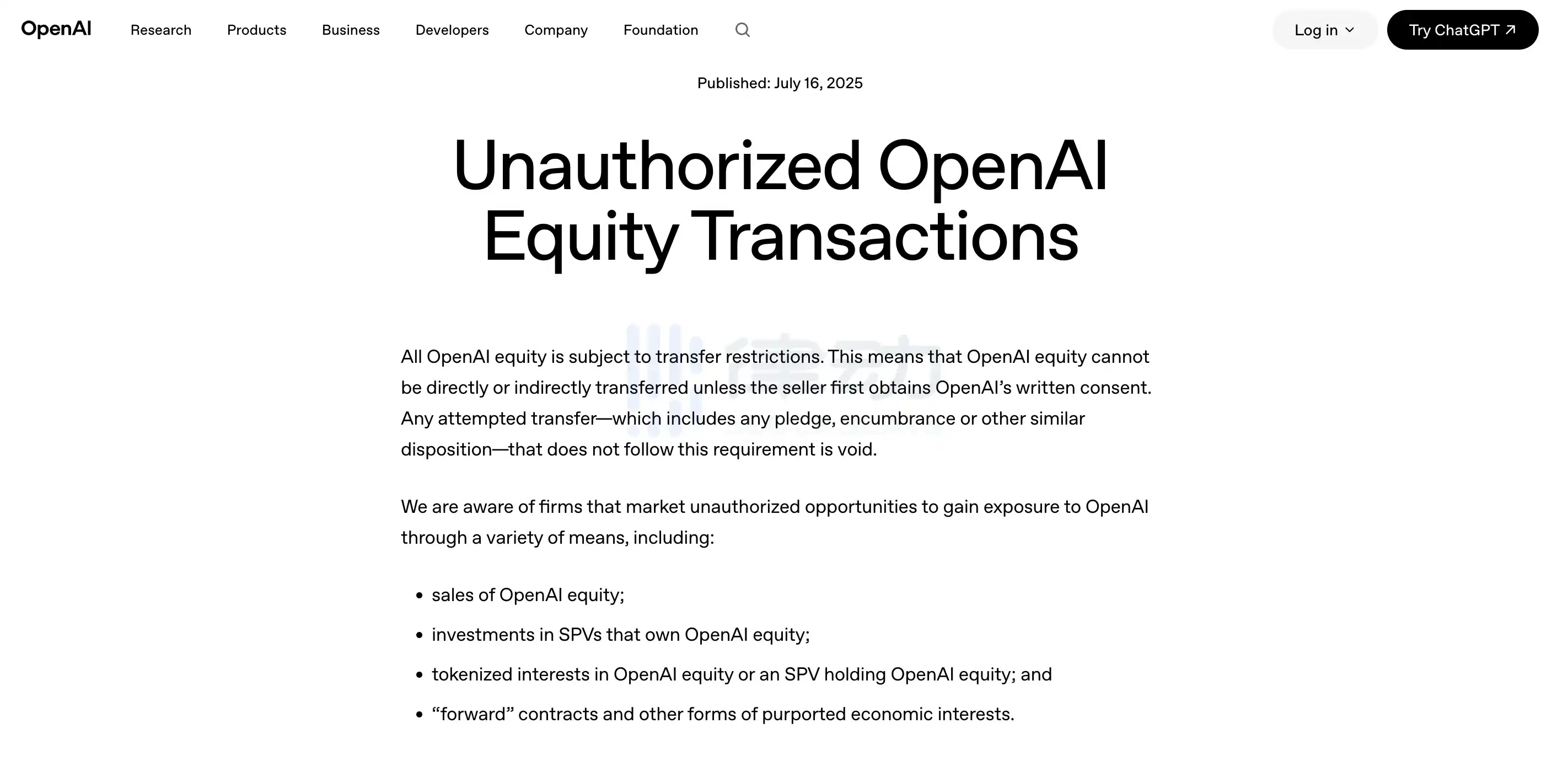

En mai 2026, Anthropic et OpenAI ont successivement publié des déclarations publiques, indiquant clairement au marché que tout transfert d'actions non approuvé par leur conseil d'administration serait nul et non avenu, et ne serait pas enregistré dans les livres de l'entreprise. Les deux ont cité nommément huit plateformes, dont Forge et Hiive, comme non autorisées. Suite à cette annonce, les jetons liés sur les marchés secondaires en chaîne spécialisés dans le pré-IPO se sont effondrés, perdant 30 à 40 % en une journée.

Ces annonces concernant les transactions sur le marché secondaire ne sont pas des initiatives ponctuelles de quelques entreprises.

Récemment, la société de robotique Figure AI, alors que sa valorisation était annoncée à 39,5 milliards de dollars, a également bloqué les transactions secondaires de ses propres actions. Presque tous les titres les plus chauds du marché privé, Anthropic, SpaceX, Anduril, Stripe, Databricks, font presque tous la même chose : réduire progressivement la tolérance aux transactions secondaires jusqu'à zéro.

Pourquoi ce revirement collectif ?

Il faut mentionner une « ligne rouge » discrète pour l'introduction en bourse. Selon les règles américaines, une entreprise ayant plus de 2 000 actionnaires, même non cotée, doit publier ses finances régulièrement comme une société cotée. Les SPV en poupées russes rendent justement difficile pour l'entreprise de compter ses actionnaires. Un SPV ne compte que pour un dans le registre, mais peut en regrouper des centaines. Si une entreprise dépasse par inadvertance la limite des 2 000, elle est forcée d'ouvrir ses livres.

Une autre raison concerne la fixation du prix des options attribuées aux employés. Si les actions de l'entreprise sont librement négociées sur le marché secondaire et y atteignent des prix élevés, l'entreprise ne peut ignorer ce chiffre lorsqu'elle fixe le prix d'exercice des options pour ses employés. Plus le marché secondaire est fou, moins les options des employés valent.

Encore plus cruciale est l'information. Les actionnaires ont légalement droit à des informations sur les activités de l'entreprise. Pour les entreprises d'IA, l'architecture des modèles, les données d'entraînement, l'organisation de la puissance de calcul sont les atouts les plus sensibles. Lorsqu'une entreprise ne peut même pas compter ses actionnaires, elle ne peut pas dire non plus à qui ces informations fuient.

Épurer les actionnaires innombrables, préserver la tarification des options, fermer les fuites d'information, chacune de ces choses n'est pas nouvelle en soi. Mais lorsque le marché secondaire atteint 2 300 milliards de dollars et que les poupées russes atteignent cinq couches, les entreprises réalisent que les traitements confidentiels ne suffisent plus. Elles montent donc sur scène et transforment pour la première fois la phrase « vos actions sont invalides » en une annonce publique. SpaceX n'a pas publié de déclaration similaire. Mais son droit de préemption sert exactement le même objectif.

Cette déclaration d'« invalidité » de l'entreprise laisse les coquilles imbriquées à plusieurs niveaux complètement en suspens. Vous achetez une part d'un SPV, vous payez. Les actions SpaceX sous-jacentes à cette part ont-elles été approuvées, sont-elles valables ? Personne ne peut vous répondre avant que l'entreprise ne procède à une vérification publique.

Ainsi, acheter un SPV lié à SpaceX ressemble de plus en plus à ouvrir une boîte à surprise.

Le moment où la boîte s'ouvre est fixé. Le 12 juin, lorsque SpaceX sonnera la cloche du Nasdaq, ses documents d'introduction en bourse révéleront pour la première fois un registre d'actionnaires public et vérifiable. Chaque couche de coquille enveloppant ses actions au cours des vingt dernières années devra être vérifiée à ce moment-là. Si cela correspond, la boîte contient de vraies actions ; sinon, c'est un bout de papier sans valeur. Bhatia découvrira ce jour-là ce qu'il a tiré.

Mais après SpaceX, il y a OpenAI, Anthropic, et une longue liste d'autres noms. Il suffit de faire défiler son fil d'actualité pour voir des publications de « souscription indirecte » pour ces entreprises d'IA les plus en vogue.

L'argent chaud généré par l'IA ces dernières années est tel qu'il n'a nulle part où aller. Les véritables titres intéressants à acheter sont si peu nombreux, et tous verrouillés. Trop d'argent, trop peu de portes, et au milieu poussent d'innombrables coquilles.

Tant que ce déséquilibre persiste, le marché secondaire privé restera ce qu'il est aujourd'hui : une boîte à surprise où tout le monde veut jouer, mais où personne ne peut vraiment dire ce qu'il a tiré.