Les stablecoins adossés au dollar ne sont plus seulement un outil de paiement crypto. Des rapports récents indiquent qu'ils pourraient également aider les États-Unis à étendre leur influence du dollar à l'étranger, tout en gardant le capital réel à la maison.

Voici ce que vous devez savoir.

Les stablecoins – Une arme secrète ?

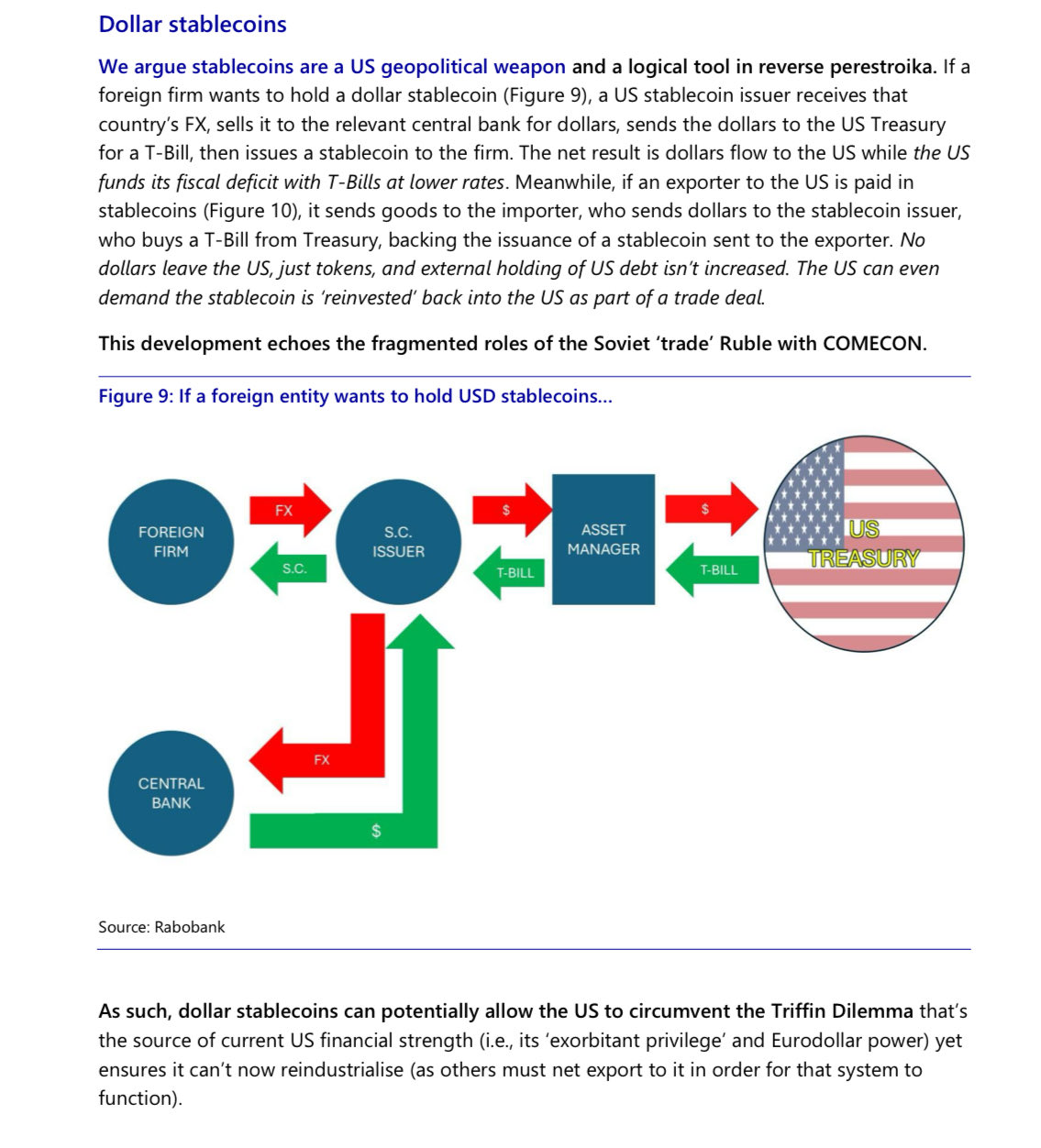

Un rapport de Rabobank a déclaré que les stablecoins adossés au dollar propagent l'influence du dollar, sans laisser les vrais dollars quitter le pays.

Source : X

L'idée est que lorsqu'une entreprise étrangère veut un stablecoin en dollars, un émetteur américain convertit cette demande en achats de bons du Trésor. Les dollars retournent au gouvernement américain, aidant à financer les déficits à des taux plus bas, tandis que l'entreprise obtient des dollars numériques au lieu de cash.

Dans le commerce, cela va plus loin. Les importateurs américains peuvent payer les exportateurs en stablecoins, tandis que les dollars sous-jacents restent placés dans les bons du Trésor. Seuls les tokens traversent les frontières.

Avec des comparaisons avec le rouble commercial de l'ère soviétique, les dollars sont exportés numériquement… tout en gardant le pouvoir à la maison.

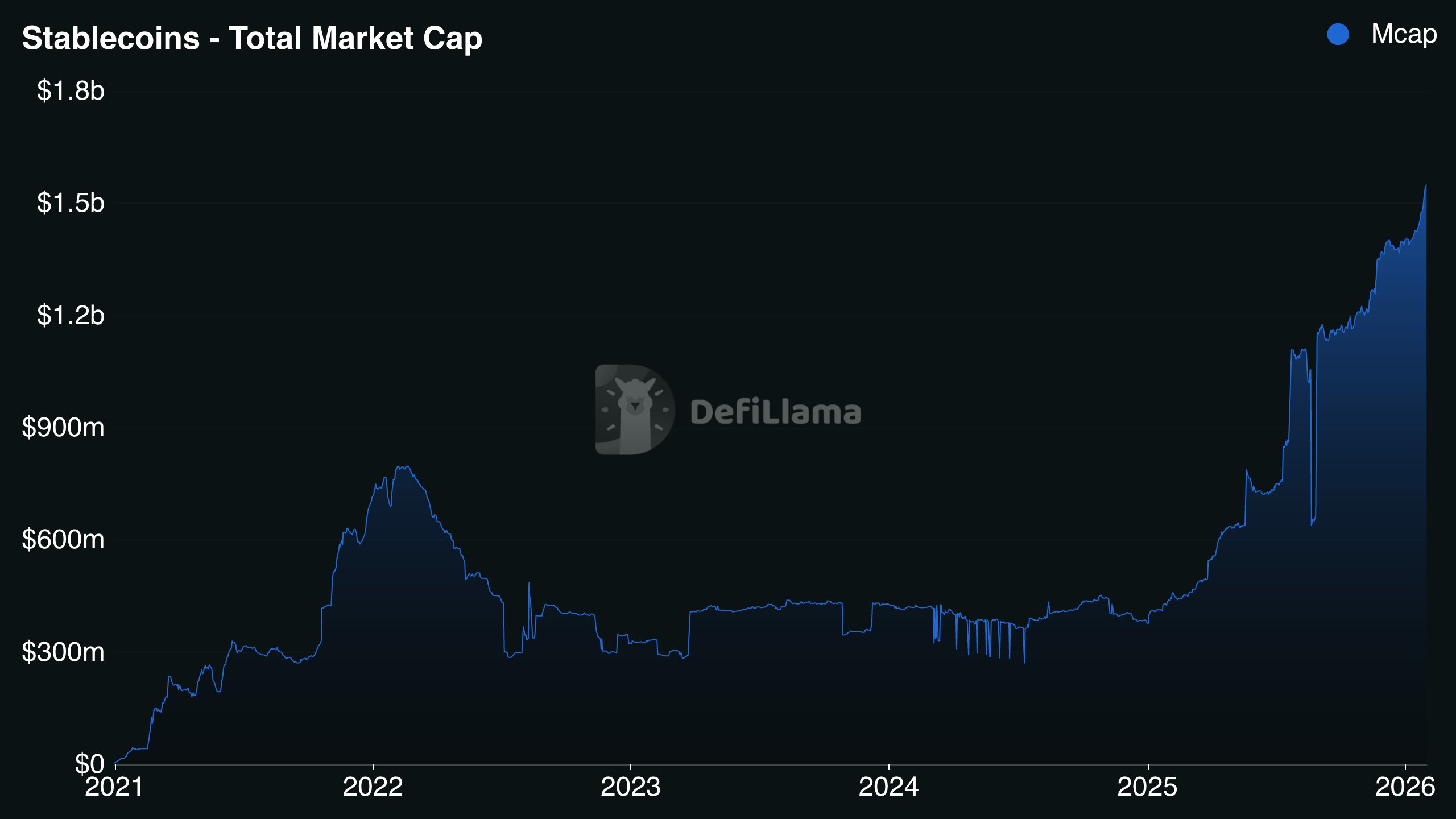

Les stablecoins non adossés au dollar montent en puissance

- Partager

- Tweeter 极

-

Questions liées

QComment les stablecoins adossés au dollar étendent-ils l'influence américaine sans exporter de capitaux réels ?![]()

ALorsqu'une entreprise étrangère acquiert des stablecoins adossés au dollar, l'émetteur américain convertit cette demande en achats de bons du Trésor. Les dollars reviennent ainsi au gouvernement américain, finançant les déficits à des taux plus bas, tandis que l'entreprise reçoit des dollars numériques au lieu de liquidés physiques.

QQuelle est la croissance récente des stablecoins non adossés au dollar ?![]()

AAu cours de la dernière année, les stablecoins non adossés au dollar ont connu une croissance de 260% de leur offre, portant leur capitalisation boursière combinée à environ 1,55 milliard de dollars.

QComment les cartes crypto utilisent-elles les stablecoins dans les paiements ?![]()

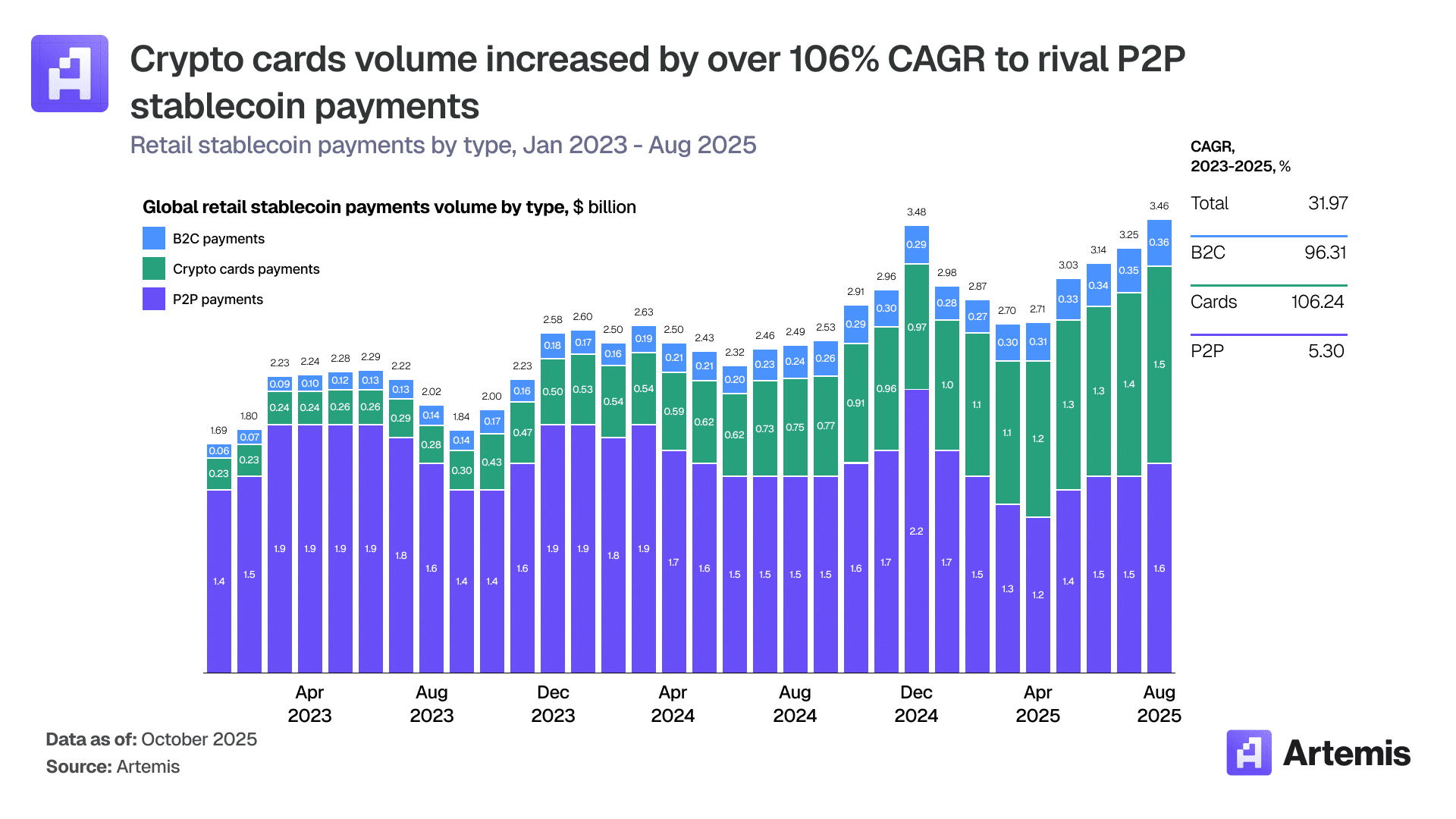

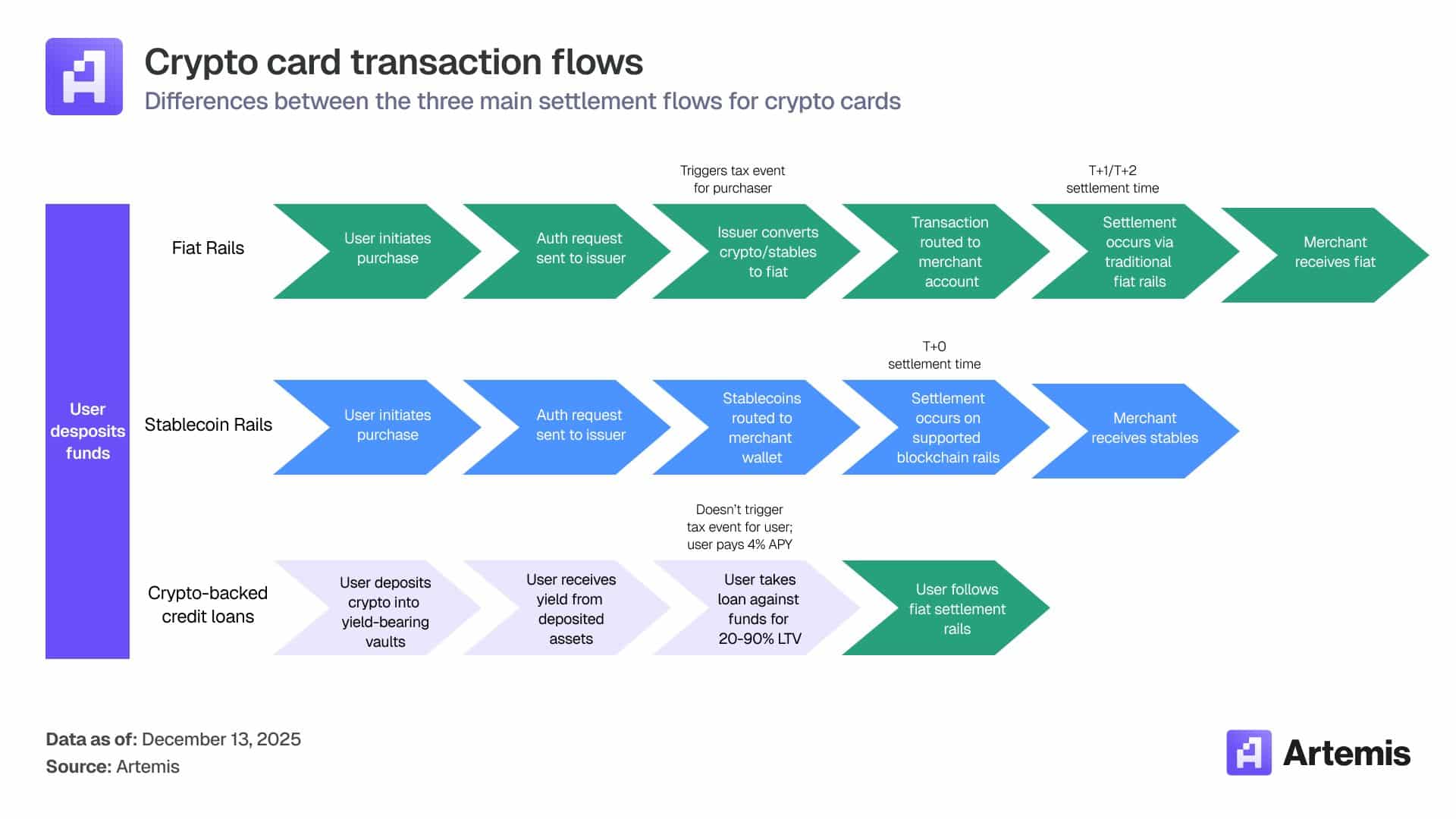

ALes cartes crypto utilisent des stablecoins pour financer les transactions en arrière-plan, tandis que les réseaux de cartes comme Visa ou Mastercard gèrent l'acceptation. Pour les utilisateurs et les marchands, cela ressemble à des paiements normaux mais ce sont des dollars numériques qui travaillent.

QQuelle est la taille actuelle du marché des cartes crypto ?![]()

ALe marché des cartes crypto représente désormais 18 milliards de dollars, avec des volumes mensuels passant d'environ 100 millions de dollars début 2023 à plus de 1,5 milliard de dollars aujourd'hui.

QEn quoi le système des stablecoins rappelle-t-il le rouble commercial de l'ère soviétique ?![]()

ATout comme le rouble commercial soviétique, le système permet d'exporter digitalement l'influence du dollar tout en gardant la puissance économique réelle aux États-Unis, puisque seuls les tokens circulent à travers les frontières et non les dollars physiques.