Titre original : Why the defi lending moat is bigger than you think

Auteur original : Silvio, chercheur en cryptographie

Compilation originale : Dingdang, Odaily Planet Daily

Avec la part de marché croissante des coffres-forts (Vault) et des conservateurs (Curator) dans le monde DeFi, le marché commence à s'interroger : Les protocoles de prêt voient-ils leurs marges bénéficiaires continuellement comprimées ? Le prêt n'est-il plus une bonne affaire ?

Mais si l'on replace le regard sur l'ensemble de la chaîne de valeur du crédit on-chain, la conclusion est tout autre. Les protocoles de prêt occupent toujours la partie la plus solide de la barrière à l'entrée de cette chaîne de valeur. Nous pouvons le quantifier avec des données.

Sur Aave et SparkLend, les frais d'intérêt payés par les coffres-forts aux protocoles de prêt dépassent en réalité les revenus générés par les coffres-forts eux-mêmes. Ce fait remet directement en cause le récit dominant selon lequel « la distribution est reine ».

Au moins dans le domaine du prêt, la distribution n'est pas reine.

Pour faire simple : Aave gagne non seulement plus que les divers coffres-forts construits sur sa plateforme, mais aussi plus que les émetteurs des actifs utilisés pour les prêts, tels que Lido et Ether.fi.

Pour comprendre pourquoi, nous devons décomposer la chaîne de valeur complète du prêt DeFi et, en suivant le flux des fonds et des frais, réexaminer la capacité de capture de valeur de chaque acteur.

Décomposition de la chaîne de valeur du prêt

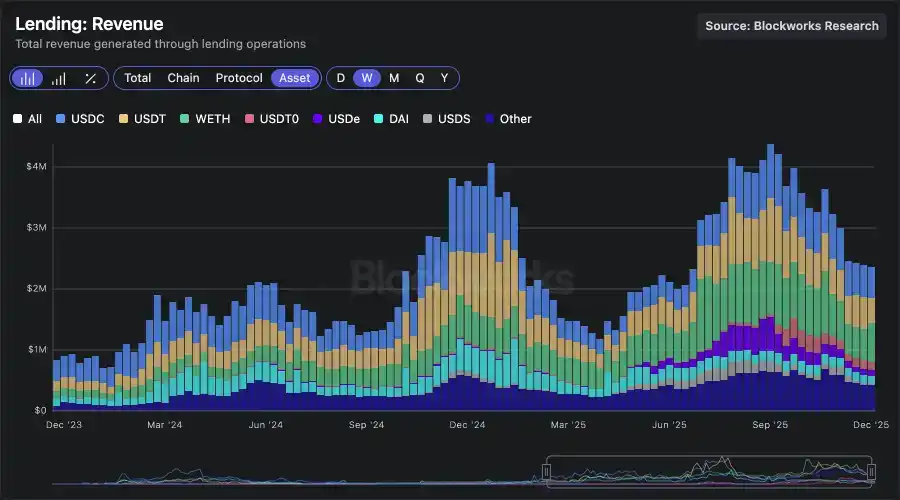

Le chiffre d'affaires annuel du marché du prêt dans son ensemble dépasse désormais 100 millions de dollars. Cette valeur n'est pas générée par un seul maillon, mais par un ensemble complexe d'empilements : la blockchain de règlement sous-jacente, les émetteurs d'actifs, les prêteurs de fonds, le protocole de prêt lui-même et les coffres-forts responsables de la distribution et de l'exécution des stratégies.

Comme nous l'avons déjà mentionné dans des articles précédents, une grande partie des cas d'utilisation actuels du marché du prêt proviennent des opportunités de trading sur écart (basis trading) et de farming de rendement, et nous avons décomposé la logique stratégique principale.

Alors, qui a réellement « besoin » du capital sur le marché du prêt ?

J'ai analysé les 50 premières adresses de portefeuille sur Aave et SparkLend, et j'ai étiqueté les principaux emprunteurs.

1. Les plus gros emprunteurs sont des plateformes de stratégies et des coffres-forts divers comme Fluid, Treehouse, Mellow, Ether.fi, Lido (également émetteurs d'actifs). Elles détiennent la capacité de distribution vers les utilisateurs finaux, les aidant à obtenir des rendements plus élevés sans avoir à gérer eux-mêmes des boucles complexes et des risques.

2. Il y a aussi de gros acteurs institutionnels, comme Abraxas Capital, qui déploient des capitaux externes dans des stratégies similaires, dont le modèle économique est essentiellement très proche de celui des coffres-forts.

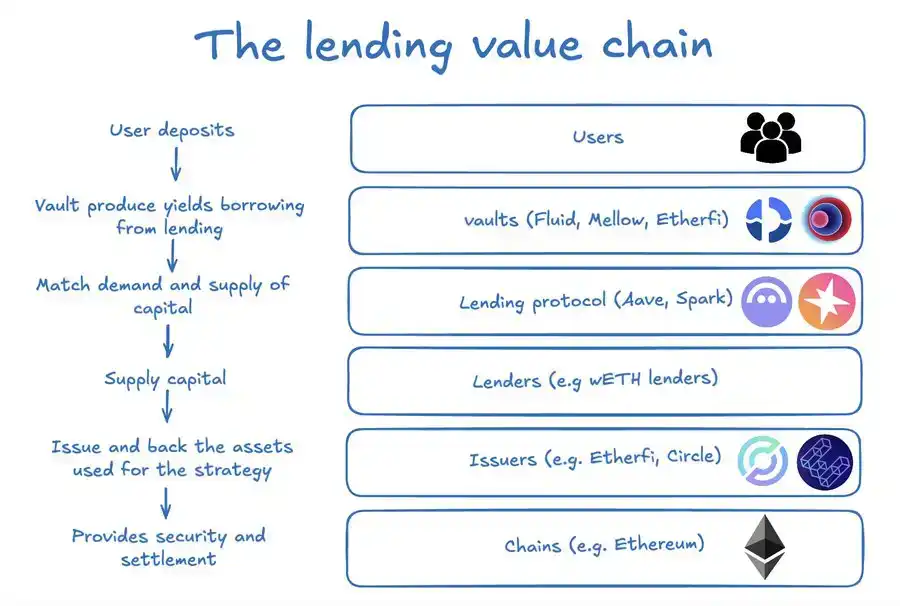

Mais les coffres-forts ne sont pas tout. Dans cette chaîne, on trouve au moins les participants suivants :

· Utilisateurs : déposent des actifs, espérant obtenir un rendement supplémentaire via un coffre-fort ou un gestionnaire de stratégie.

· Protocole de prêt : fournit l'infrastructure et la mise en relation de liquidités, génère des revenus en prélevant une partie des intérêts perçus côté emprunteur.

· Prêteurs : fournisseurs de capitaux, pouvant être des utilisateurs ordinaires ou d'autres coffres-forts.

· Émetteurs d'actifs : la plupart des actifs de prêt on-chain ont un actif sous-jacent de garantie, générant eux-mêmes un rendement, dont une partie est capturée par l'émetteur.

· Réseau blockchain : la « voie ferrée » sous-jacente où toute activité a lieu.

Les protocoles de prêt gagnent plus que les coffres-forts en aval

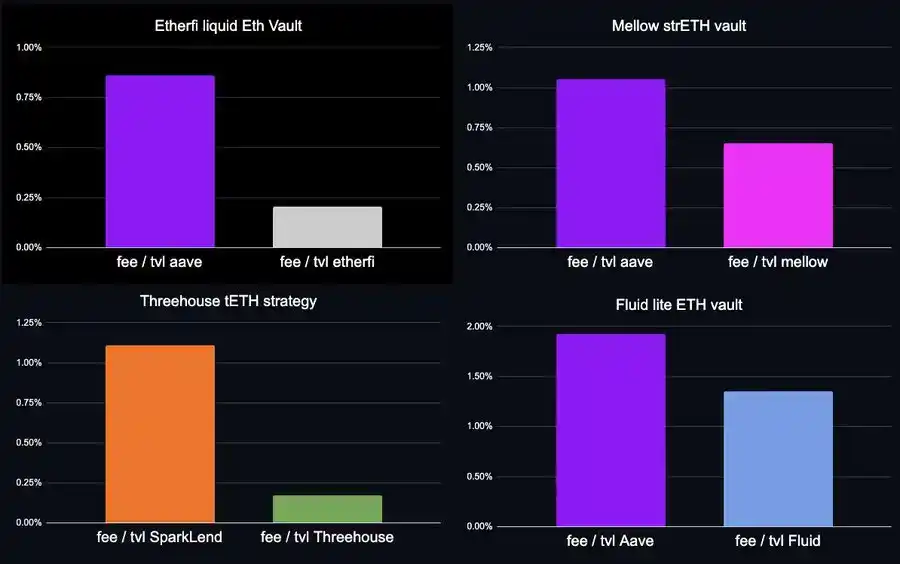

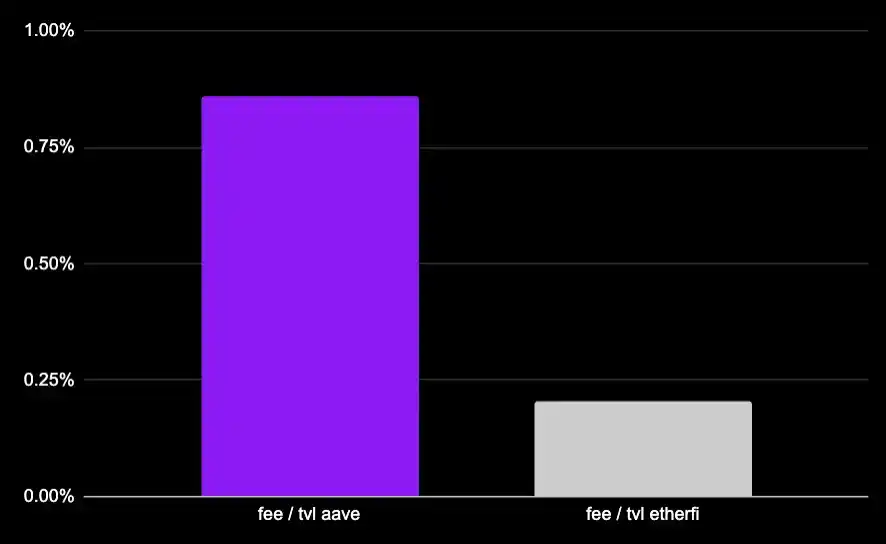

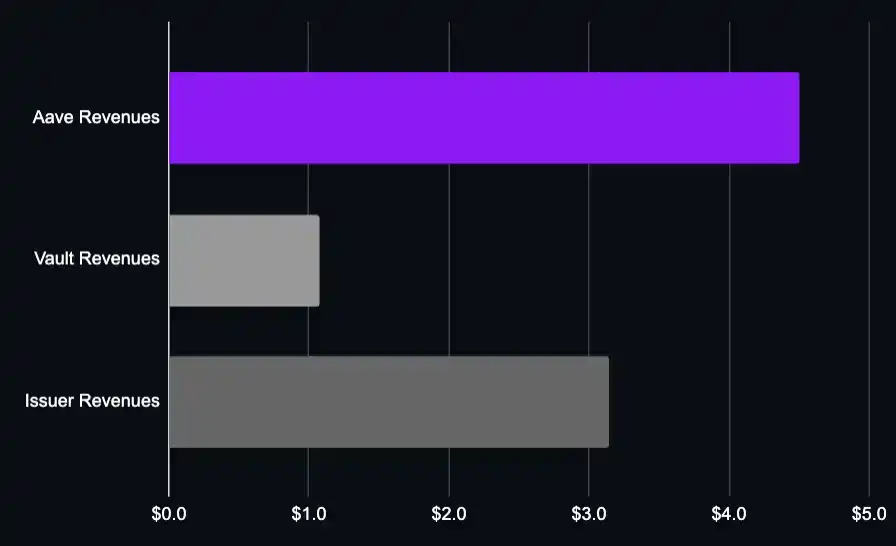

Prenons l'exemple du coffre-fort de staking liquide ETH d'Ether.fi. C'est le deuxième plus gros emprunteur sur Aave, avec un encours de prêt d'environ 1,5 milliard de dollars. La stratégie elle-même est très typique :

· Dépôt de weETH (rendement approx. +2,9%)

· Emprunt de wETH (coût approx. –2%)

· Le coffre-fort prélève des frais de gestion de plateforme de 0,5% sur le TVL.

Dans le TVL total d'Ether.fi, environ 215 millions de dollars représentent la liquidité nette effectivement déployée sur Aave. Cette partie du TVL rapporte au coffre-fort environ 1,07 million de dollars de frais de plateforme par an.

Mais dans le même temps, cette stratégie doit payer à Aave environ 4,5 millions de dollars d'intérêts par an (calcul : 1,5 milliard $ d'emprunt × 2% APY d'emprunt × 15% de facteur de réserve).

Même pour l'une des stratégies de levier les plus importantes et les plus performantes du DeFi, la valeur capturée par le protocole de prêt est plusieurs fois supérieure à celle du coffre-fort.

Bien sûr, Ether.fi est également l'émetteur du weETH, et ce coffre-fort crée lui-même une demande directe pour le weETH.

Mais même en considérant conjointement les revenus de la stratégie du coffre-fort + les revenus de l'émetteur d'actifs, la valeur économique créée par la couche de prêt (Aave) reste plus élevée.

En d'autres termes, le protocole de prêt est le maillon qui génère le plus de valeur ajoutée dans toute la pile.

Nous pouvons faire la même analyse pour d'autres coffres-forts couramment utilisés :

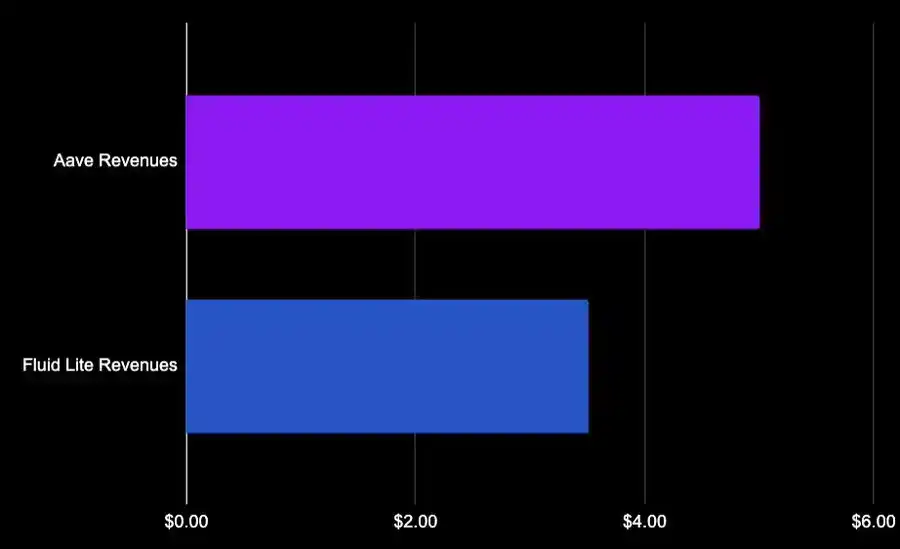

Fluid Lite ETH : 20% de frais de performance + 0,05% de frais de sortie, pas de frais de gestion de plateforme. Emprunte 1,7 milliard de dollars de wETH sur Aave, paie environ 33 millions de dollars d'intérêts, dont environ 5 millions reviennent à Aave. Les revenus propres de Fluid sont proches de 4 millions de dollars.

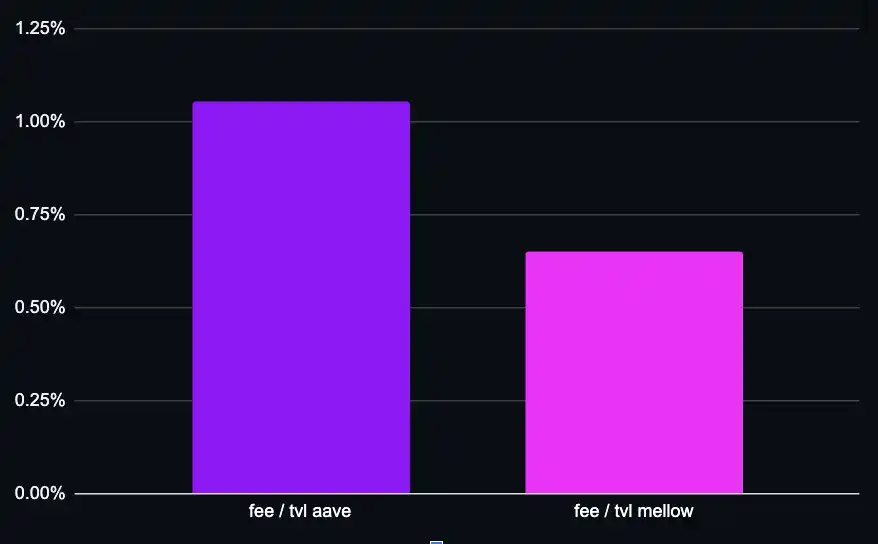

Le protocole Mellow strETH prélève 10% de frais de performance, avec un encours d'emprunt de 165 millions de dollars pour un TVL d'environ 37 millions de dollars. Nous voyons à nouveau qu'en termes de TVL, la valeur capturée par Aave dépasse à nouveau celle du coffre-fort lui-même.

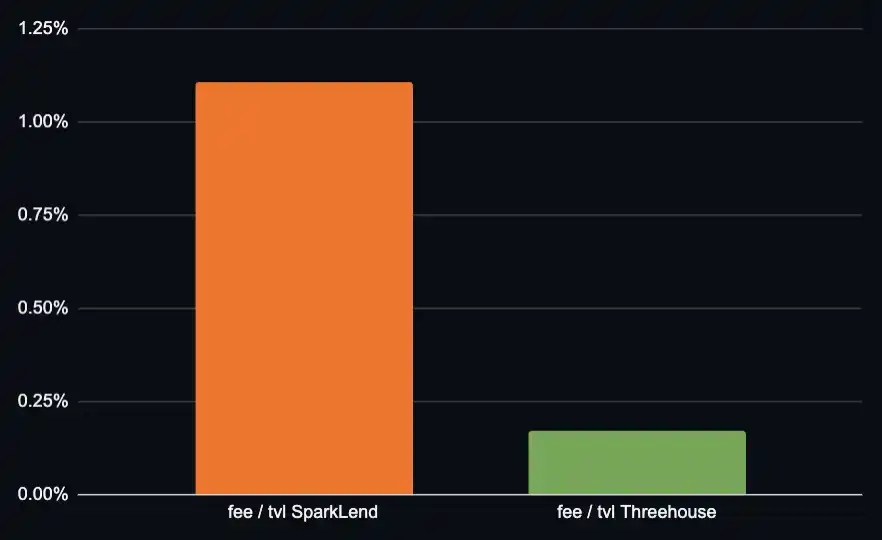

Prenons un autre exemple, sur SparkLend, le deuxième plus grand protocole de prêt sur Ethereum, Treehouse est l'un des acteurs importants, exécutant une stratégie de levier sur ETH :

· TVL d'environ 34 millions de dollars

· Emprunt de 133 millions de dollars

· Ne prélève des frais de performance que sur le rendement marginal supérieur à 2,6%

SparkLend, en tant que protocole de prêt, a une capacité de capture de valeur supérieure à celle du coffre-fort en termes de TVL.

La structure tarifaire du coffre-fort a un impact significatif sur la valeur qu'il peut capturer lui-même ; mais pour le protocole de prêt, ses revenus dépendent davantage du montant nominal des emprunts, ce qui est relativement stable.

Même en passant à des stratégies libellées en dollars stables, où l'effet de levier est plus faible, des taux d'intérêt plus élevés tendent souvent à compenser cet effet. Je ne pense pas que la conclusion change fondamentalement.

Sur des marchés relativement fermés, plus de valeur pourrait affluer vers les conservateurs, comme Stakehouse Prime Vault (26% de frais de performance, avec des incentives de Morpho). Mais ce n'est pas l'état final du mécanisme de tarification de Morpho, et les conservateurs collaborent eux-mêmes avec d'autres plateformes pour la distribution.

Protocole de prêt vs Émetteur d'actifs

Alors la question se pose : Vaut-il mieux être Aave ou Lido ?

Cette question est plus complexe que la comparaison avec les coffres-forts, car les actifs de staking génèrent non seulement leurs propres rendements, mais créent aussi indirectement des revenus d'intérêts en stablecoins pour le protocole via le marché du prêt. Nous ne pouvons faire qu'une estimation approximative.

Lido a environ 4,42 milliards de dollars d'actifs sur les marchés principaux d'Ethereum utilisés pour soutenir des positions de prêt, générant des revenus annuels de frais de performance d'environ 11 millions de dollars.

Ces positions soutiennent à peu près proportionnellement les emprunts en ETH et en stablecoins. Avec un différentiel net d'intérêt (NIM) actuel d'environ 0,4%, le revenu de prêt correspondant est d'environ 17 millions de dollars, déjà nettement supérieur au revenu direct de Lido (et ceci représente un niveau de NIM historiquement bas).

La véritable barrière à l'entrée des protocoles de prêt

Si l'on compare uniquement avec le modèle de rentabilité des dépôts en finance traditionnelle, les protocoles de prêt DeFi semblent être une industrie à faible marge. Mais cette comparaison ignore l'emplacement réel de la barrière à l'entrée.

Dans le système de crédit on-chain, la valeur capturée par les protocoles de prêt dépasse celle de la couche de distribution en aval, et dépasse également globalement celle des émetteurs d'actifs en amont.

Isolément, le prêt semble être une activité à faible marge ; mais placé dans la pile de crédit complète, c'est la couche avec la plus forte capacité de capture de valeur par rapport à tous les autres participants – coffres-forts, émetteurs, canaux de distribution.