Fin d'année dernière, JPMorgan Chase a gelé les comptes de deux startups de paiement en stablecoin financées par YC, BlindPay et Kontigo, qui ciblent principalement le marché latino-américain. Leur activité touchant à des juridictions à haut risque comme le Venezuela a déclenché les seuils de sanctions et de conformité de la banque.

Par un hasard frappant, Lead Bank, une autre banque longtemps considérée comme favorable à la cryptomonnaie, a également récemment resserré sa collaboration avec certaines sociétés de paiement en stablecoin, ajoutant des vérifications d'identité des clients, ce qui a prolongé les délais de règlement des transactions et d'ouverture de comptes.

La conformité étant devenue une obligation, de nombreux entrepreneurs dans le secteur des paiements et des stablecoins ont pris conscience qu'ils n'avaient souvent pas affaire au système bancaire dans son ensemble, mais seulement à un très petit nombre de banques disposées à ouvrir leurs portes et capables de le faire durablement.

Mais Lead Bank et JPMorgan Chase sont de nature différente. En tant que l'une des deux premières banques à participer au règlement d'USDC sur la blockchain Solana avec Visa, Lead Bank n'a pas choisi de couper brutalement les services bancaires aux startups. Au contraire, cette banque prévoit de prendre un avantage concurrentiel en offrant un support natif aux entreprises de cryptomonnaies.

Les hauts et bas séculaires de la Garden City Bank

Pour comprendre le présent de Lead Bank, il faut revenir à son passé.

En 1928, avant que les sombres nuages de la Grande Dépression ne planent sur les États-Unis, une petite institution appelée Garden City Bank (Banque de la Cité Jardin) a été fondée dans le comté de Cass, Missouri.

C'était une époque où les affaires se concluaient par une poignée de main et où la réputation servait de garantie. En tant que banque communautaire typique, son destin était étroitement lié aux terres agricoles, au bétail et aux petites affaires familiales environnantes. Au cours des décennies suivantes, elle a été témoin de la prospérité et du déclin de l'économie agricole américaine et a survécu à la Grande Dépression des années 1930. C'était un exploit considérable, car des milliers d'institutions similaires à travers le pays avaient fait faillite à l'époque.

Pendant les 77 années qui ont suivi, cette banque a vécu tranquillement de cela, tout comme la petite ville de Garden City où elle se trouvait.

En 2005, la Garden City Bank a connu son premier tournant décisif.

Landon H. Rowland, une légende commerciale de Kansas City située à 80 km de là, et son épouse Sarah, ont pris leur retraite et ont décidé d'acheter la Garden City Bank. Landon Rowland n'était pas un banquier ordinaire ; il était l'ancien président-directeur général de Kansas City Southern Industries. Durant son mandat, il a étendu cette compagnie ferroviaire au Mexique et a personnellement scindé deux géants financiers, Janus Capital et DST Systems.

Landon a acheté cette banque rurale endormie par idéalisme commercial old-school. Il connaissait la puissance des infrastructures ; que ce soient les voies ferrées ou les circuits financiers, leur essence était de connecter et de faciliter la circulation.

En 2010, la famille Rowland a rebaptisé la banque Lead Bank. Ce nom lui-même suggérait une certaine ambition : ne plus se limiter géographiquement à Garden City, mais devenir un leader dans le secteur.

Par la suite, Josh Rowland, le fils de Landon, a pris le poste de PDG. Josh était un banquier formé en droit et influencé par l'humanisme. Il en avait assez de la conception froide des guichets traditionnels des banques, semblables à des bureaux administratifs, et se demandait pourquoi une banque ne pouvait pas être un troisième lieu communautaire, comme un Starbucks ou une bibliothèque publique.

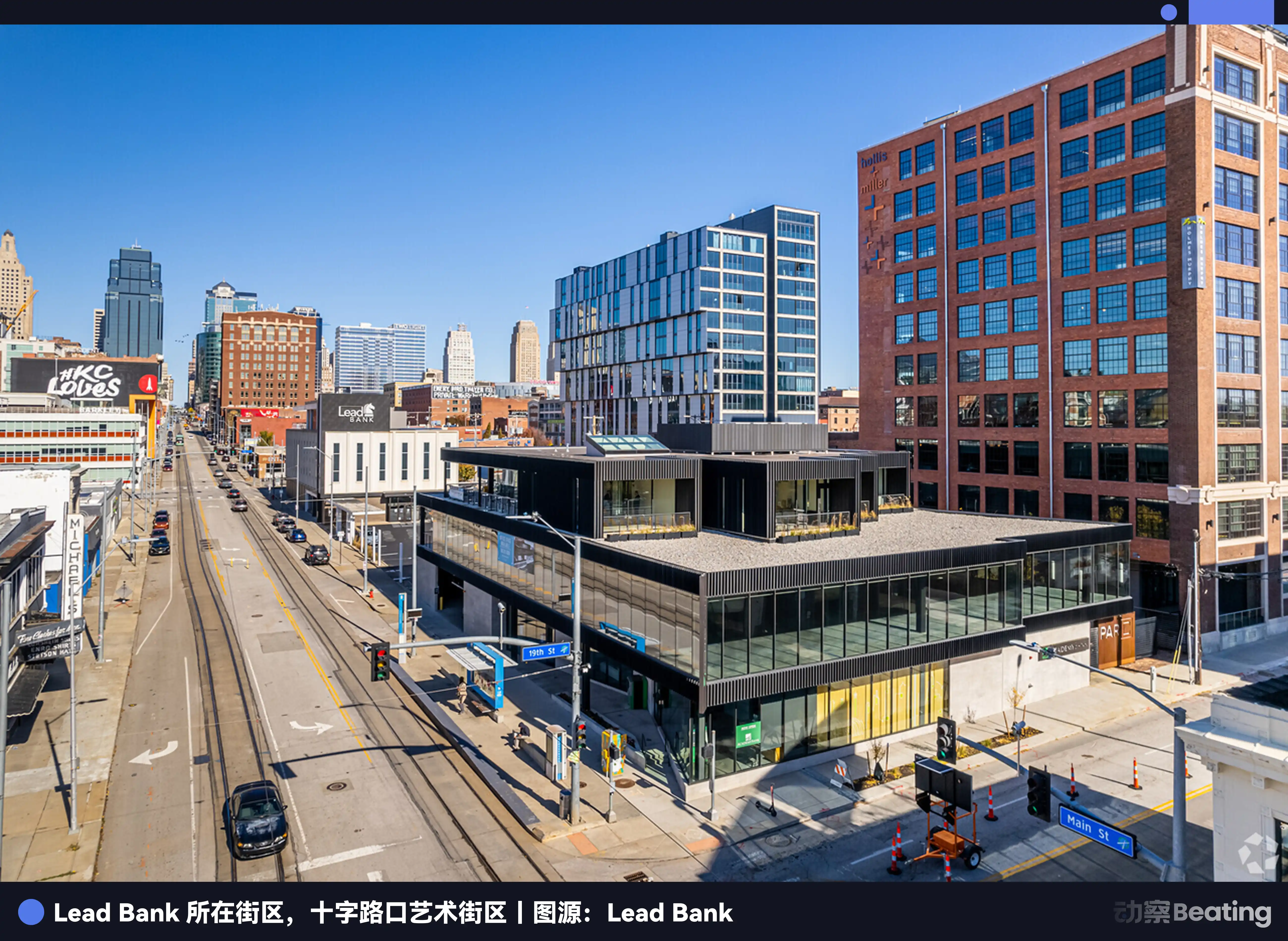

Pour réaliser cette vision, Josh a réalisé que la banque devait quitter le confort de la campagne et entrer au cœur de l'activité économique. En 2015, Lead Bank a pris une décision audacieuse : déménager son siège social dans le quartier des arts Crossroads au centre-ville de Kansas City.

Le quartier Crossroads était autrefois une zone d'entrepôts industriels délabrés, mais il a été revitalisé au début des années 2000 par des artistes, des galeries et des startups technologiques, devenant le cœur de l'innovation de Kansas City. Lead Bank a créé un espace non conventionnel dans ce quartier avant-gardiste.

Pas de vitre pare-balles, pas de cordon de queue. Josh a même confié à des étudiants du Kansas City Art Institute l'organisation d'expositions de peinture dans le hall de la banque et a conçu une terrasse sur le toit où pouvaient se tenir des cours de yoga et des cocktails.

Durant cette période, Lead Bank, bien qu'à la mode en apparence, restait dans son cœur une banque communautaire traditionnelle. Elle servait les petits entrepreneurs locaux et survivait grâce à un réseau de relations locales chaleureuses.

Cette femme de la Silicon Valley

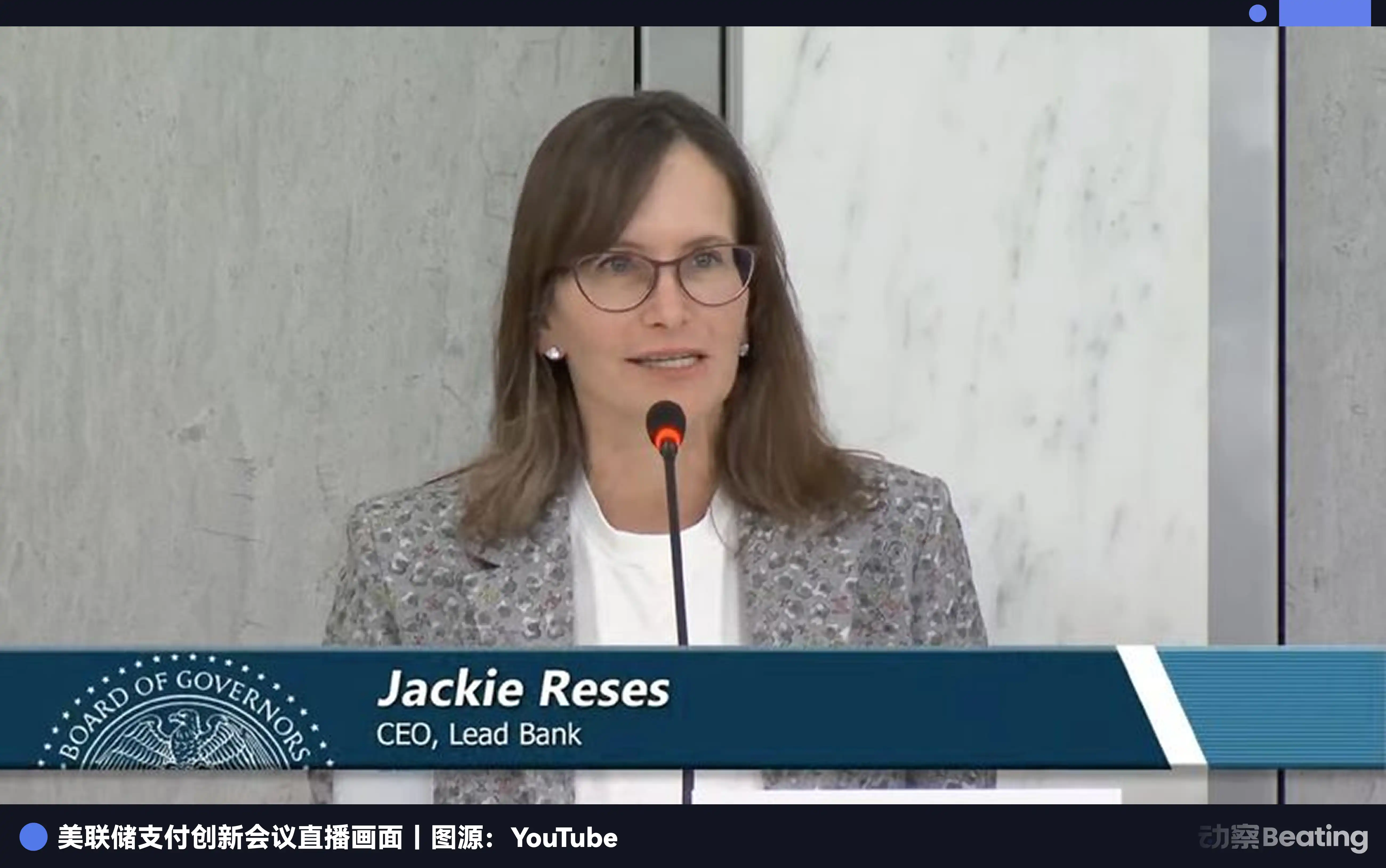

Alors que la famille Rowland remodelait la forme physique de Lead Bank, une femme puissante de la finance nommée Jackie Reses était plongée dans un profond sentiment d'échec.

La carrière de Jackie Reses est un manuel sur l'efficacité du capital. Elle a passé sept ans chez Goldman Sachs, se spécialisant dans les fusions et acquisitions et les investissements privés, développant un flair de premier ordre pour les transactions.

Reses a ensuite rejoint Yahoo, où elle a dirigé la gestion de l'actif le plus important et le plus complexe de son histoire : la participation de Yahoo dans Alibaba. Grâce à des négociations et une conception structurelle extrêmement complexes, Reses a finalement libéré une valeur de plus de 50 milliards de dollars pour Yahoo. Cette bataille a établi sa réputation en tant que négociatrice de transactions de premier plan.

En 2015, Jack Dorsey, le fondateur de Twitter, l'a recrutée chez Square, une société de traitement de paiements, pour diriger la division de prêts aux petites entreprises Square Capital, qui n'avait que 18 mois. Cette division tentait d'utiliser les données de transaction des commerçants pour offrir des prêts à des millions de petites et micro-entreprises. Cela aurait dû être une boucle commerciale parfaite, mais le système réglementaire américain bloquait fermement les entreprises technologiques à l'extérieur du secteur bancaire.

Ainsi, pour pouvoir accorder des prêts conformément à la réglementation, Square a dû adopter un modèle de location de licence, en collaborant avec des banques industrielles comme Celtic Bank dans l'Utah, où la banque accordait nominalement les prêts, que Square rachetait ensuite.

Dans une interview, Reses a déclaré qu'il était très difficile de travailler avec les banques traditionnelles. Par exemple, les banques traditionnelles n'ont généralement presque pas d'ingénieurs logiciels, seulement un ensemble de systèmes hérités rigides et rapiécés, ce qui rend difficile pour les Fintech, réputées pour leur expérience utilisateur, de personnaliser la manière de traiter avec les clients selon leurs besoins. Chaque lancement de nouveau produit nécessitait de longues tractations entre le service de conformité et le service technique de la banque.

Cette vie sous la dépendance d'autrui était extrêmement pénible. Après avoir quitté Square en 2020, Jackie Reses était déterminée à posséder sa propre banque. En choisissant une cible d'acquisition, son regard a évité la Californie et New York surpeuplées et s'est posé sur Lead Bank à Kansas City.

Grâce à la gestion prudente de la famille Rowland, Lead Bank avait un bilan propre et une direction ouverte à l'innovation. Plus important encore, elle ne voulait pas passer ses journées à fréquenter des PDG ; elle voulait se rapprocher des vrais propriétaires de petites et moyennes entreprises, qui constituaient le cœur de la clientèle de Lead Bank.

Le 1er août 2022, l'acquisition a été officiellement finalisée. Ce fut une transaction rare, approuvée rapidement par les autorités de régulation, y compris la Réserve fédérale et le Département des institutions financières du Missouri, en grande partie grâce aux bonnes relations de Reses avec les régulateurs.

Un point à ne pas négliger est que Jacob Reses, le frère cadet de Reses, cette jeune étoile montante politique, a été chef de cabinet de JD Vance au Sénat. Alors que JD Vance prenait ses fonctions de vice-président des États-Unis début 2025, Jacob Reses a continué à servir comme son conseiller principal, devenant une figure clé dans l'élaboration des politiques de la Maison Blanche.

Ce pipeline secret vers le centre du pouvoir à Washington, bien que n'étant pas un laissez-passer, a fourni à Lead Bank, sous la haute pression réglementaire de Chokepoint 2.0, un coût d'incompréhension extrêmement faible et un mécanisme de communication fluide, lui permettant d'oser toucher à des domaines d'innovation que les autres banques évitaient.

La vision de Reses pour Lead Bank était de superposer, sur la base d'une banque communautaire préexistante à Kansas City, une couche technofinancière, une infrastructure bancaire qui pourrait être vendue à d'autres entreprises fintech.

À cette époque, Lead Bank attirait des clients fintech renommés comme Affirm et commençait également à toucher des clients du secteur cryptographique. Bien que l'industrie fintech soit encore en hiver, la croissance de Lead Bank commençait déjà à s'accélérer. Au troisième trimestre 2023, le chiffre d'affaires a augmenté de 9 % par rapport au deuxième trimestre, atteignant 37 millions de dollars ; le bénéfice net a bondi de 50 %, pour atteindre 5 millions de dollars, et l'actif total s'élevait à 951 millions de dollars, soit une augmentation de plus de 100 millions de dollars sur un an.

Après le séisme dans l'industrie du BaaS

Jackie Reses n'a pas seulement apporté des capitaux de Wall Street et l'attention de Washington à Lead Bank ; elle a presque directement transplanté une équipe centrale de Square.

Celle-ci comprenait le CTO Ronak Vyas, la directrice juridique Erica Khalili et le directeur des produits Homam Maalouf, auxquels s'ajoutait l'ancien directeur de la conception chez Meta, Albert Song. Cette équipe couvrait la boucle complète, du développement de code sous-jacent et de la gestion de la conformité et des risques, à la conception de l'expérience utilisateur frontale, donnant à Lead Bank la capacité fondamentale de construire des produits financiers de manière indépendante, sans dépendre de fournisseurs externes.

Lorsque Vyas a examiné pour la première fois les systèmes centraux des banques traditionnelles, il a ressenti une certaine震撼 venant du siècle dernier. La plupart des banques américaines fonctionnaient encore sur des mainframes des années 1970 basés sur le langage COBOL. Ces systèmes utilisaient un traitement par lots ; la carte que vous utilisiez aujourd'hui, la banque devait exécuter un programme uniforme après la fermeture le soir pour savoir le changement de solde le lendemain. Pour les entreprises fintech qui recherchaient une réponse en millisecondes, c'était une civilisation préhistorique.

Après sa prise de fonction, Vyas a pris une décision extrêmement radicale : ne rien acheter de prêt à l'emploi, tout développer en interne. Ce système auto-développé était directement construit sur les services cloud AWS et la base de données Snowflake, servant de grand livre parallèle et de couche d'orchestration de la gestion des risques, réduisant la dépendance aux boîtes noires des couches intermédiaires traditionnelles et permettant une comptabilisation en temps réel véritable.

Alors que d'autres banques achetaient encore des logiciels middleware pour rafistoler leurs vieux systèmes, Lead Bank s'était transformée en une entreprise technologique déguisée en banque. Bien que ce modèle lourd ait été un temps moqué pour son inefficacité, le temps a rapidement prouvé la clairvoyance de Reses et Vyas.

En 2024, le célèbre fournisseur de services middleware Synapse a déclaré faillite, déclenchant un effondrement en chaîne dans l'industrie du BaaS (Banking-as-a-Service).

Comme mentionné précédemment, de nombreuses entreprises fintech n'avaient ni licence bancaire ni la capacité de se connecter aux vieux systèmes mainframe des banques. Synapse servait d'intermédiaire, offrant d'un côté des interfaces simples et faciles à utiliser aux fintechs, et de l'autre, aidant les banques à gérer la comptabilité sous-jacente complexe. Avant son effondrement, Synapse soutenait en coulisses plus de 100 entreprises fintech, gérait indirectement les comptes de 18 millions d'utilisateurs finaux, avec un volume annuel de transactions atteignant 76 milliards de dollars.

Sa faillite a révélé une terrible boîte noire : le sous-grand livre où le middleware enregistrait les écritures et le grand livre réel des fonds détenus par la banque ne correspondaient souvent pas. Des dizaines de millions de dollars avaient disparu sans laisser de trace, et des milliers de déposants ne pouvaient pas retirer leurs fonds. Ensuite, Evolve Bank, Blue Ridge Bank et d'autres banques BaaS qui s'étaient expansionnées de manière agressive ont successivement reçu des ordres de sanction sévères des autorités de régulation, les obligeant à suspendre leurs nouvelles activités.

Toute l'industrie a été prise de panique. Les fondateurs de fintech ont découvert avec horreur que leurs partenaires bancaires, qu'ils croyaient solides comme le roc, étaient en fait construits sur du sable mouvant.

C'était le moment que Reses attendait depuis longtemps. Grâce à son refus d'utiliser des middleware et à sa construction autonome du noyau, Lead Bank est sortie indemne de cette tempête.

Ces sociétés licornes, encore sous le choc, ont commencé à chercher un refuge. Revolut, l'une des plus grandes banques numériques au monde, a migré intégralement ses activités américaines vers Lead Bank. Le géant de la gestion des dépenses d'entreprise Ramp a également abandonné ses anciens partenaires pour se jeter dans les bras de Lead Bank.

Plus important encore, ce modèle de technologie radicale associée à une licence complète a suscité un engouement fervent sur le marché des capitaux. En septembre 2025, Lead Bank a finalisé un tour de table de série B de 70 millions de dollars, dirigé par ICONIQ et Greycroft, avec la participation de grands fonds de capital-risque comme a16z et Ribbit Capital. À ce moment-là, la valorisation de Lead Bank avait grimpé en flèche pour atteindre 1,47 milliard de dollars, faisant d'elle une licorne rare dans la catégorie des banques.

La nouvelle banque favorable aux cryptos du nouveau cycle

Si l'on considère Lead Bank uniquement comme une partenaire fintech, on sous-estime l'ambition de Jackie Reses. Cette banque est en train de devenir discrètement une vanne cruciale entre l'économie cryptographique et le monde de la monnaie fiduciaire.

Après les faillites de Silvergate et Signature Bank, le secteur crypto a perdu deux piliers majeurs de règlement en dollars. Lead Bank a comblé ce vide avec acuité, mais sa approche est plus intelligente et plus discrète que celle de ses prédécesseurs.

Fin 2025, Visa a annoncé le lancement de la fonctionnalité de règlement en stablecoin USDC sur la blockchain Solana, et l'une des deux banques de首发 soutenant cette fonctionnalité en coulisses était Lead Bank. Cela signifie que lorsque vous utilisez votre carte Visa pour consommer quelque part dans le monde, le flux de fonds sous-jacent pourrait ne plus passer par le système SWIFT lent, mais plutôt par le compte Lead Bank, sous forme d'USDC, pour être réglé en quelques secondes.

Lead Bank ne se contente pas d'aider les sociétés crypto à déposer de l'argent ; elle cartographie également les comptes en monnaie fiduciaire avec les adresses on-chain. Grâce à son API, les entreprises crypto conformes peuvent réaliser des entrées et sorties de monnaie fiduciaire en temps réel, 24 heures sur 24 et 7 jours sur 7.

En examinant les états financiers de Lead Bank, on constate que sa logique de croissance est radicalement différente de celle d'une banque communautaire traditionnelle.

À la fin du troisième trimestre 2025, l'actif total de Lead Bank avait grimpé en flèche pour atteindre 1,97 milliard de dollars, plus du double de ce qu'il était avant l'acquisition, la clé résidant dans la restructuration des dépôts. Les banques traditionnelles supplient les particuliers de faire des dépôts à terme et doivent payer des intérêts de 4 à 5 %.

En revanche, en servant des clients fintech et crypto, Lead Bank a obtenu une grande quantité de dépôts à vue commerciaux. Cet argent reste généralement sur le compte pour le règlement des paiements, est peu sensible aux taux d'intérêt, ce qui signifie que Lead Bank a un coût des fonds extrêmement bas du côté du passif.

Du côté de l'actif, c'est là que Lead Bank est la plus sobre. Elle n'a pas acheté des obligations d'État à long terme avec les dépôts à court terme de ses clients, comme l'avait fait Silicon Valley Bank, et n'a pas non plus accordé massivement des prêts commerciaux à haut risque. Au lieu de cela, elle a alloué une grande partie de ses fonds à des actifs à court terme très liquides, ou a effectué des投放 de crédit à court terme à rotation très rapide via ses partenaires fintech.

Les données de 2024 montrent que ses revenus non liés aux intérêts, provenant principalement des frais de traitement de paiement, des frais d'appel API, des commissions sur les cartes, etc., ont augmenté de 39 %, dépassant de loin la croissance des revenus d'intérêts traditionnels.

Cela crée une飞轮 (flywheel) : des fonds de règlement à faible coût entrent, génèrent des frais sans risque, les fonds circulent rapidement. Cela ressemble plus à un modèle de revenus de type transactionnel qu'au modèle traditionnel de marge d'intérêt des banques.

En lisant ceci, vous comprendrez que dans la période de turbulence actuelle de transformation des secteurs financier et cryptographique, le langage de la réglementation, le langage des banques et le langage des entreprises technologiques n'ont jamais été alignés, et chaque désalignement peut un jour se transformer en ordre de rectification.

Lead Bank a prouvé qu'à l'ère de l'IA et de la blockchain, l'innovation la plus radicale ne vient pas nécessairement de la destruction de l'ancien monde, mais de la prise de conscience de l'ancien monde lui-même. En fusionnant la crédibilité bancaire centenaire avec les capacités d'ingénierie de la Silicon Valley et la préoccupation humaniste de l'art moderne, Lead Bank n'a pas seulement survécu, mais a défini ce qu'est une banque du 21e siècle.