Auteur : Gu Yu, ChainCatcher

Dans l'industrie de la cryptographie, la vitesse d'innovation est généralement un critère important pour mesurer la vitalité d'un protocole. Cependant, Uniswap, qui a à lui seul déclenché le DeFi Summer, semble ralentir.

En retraçant l'histoire de l'évolution d'Uniswap, son rythme d'itération a toujours été connu pour sa rapidité : la V1, axée sur le mécanisme AMM, est née en 2018, la V2 a introduit les paires ERC-20/ERC-20 en 2020, la V3 a lancé la liquidité concentrée en 2021, et la V4 a proposé des Hooks programmables en 2023. En moyenne, tous les 1,5 an, Uniswap lance un mécanisme innovant qui remodèle le flux de fonds de plusieurs dizaines de milliards de dollars.

Cependant, nous sommes en avril 2026, près de trois ans après l'annonce du projet V4, et le marché n'a toujours aucune nouvelle de la prochaine version d'Uniswap.

Actuellement, les développements produits d'Uniswap tournent toujours autour d'Uniswap V4, qui peut transformer Uniswap d'un AMM à fonction fixe en une plateforme de liquidité hautement programmable. L'innovation principale de cette version est les Hooks (crochets), des plugins modulaires et programmables qui permettent aux développeurs d'insérer une logique personnalisée tout au long du cycle de vie du pool, par exemple pour implémenter des frais dynamiques, des ordres à cours limité, du TWAMM (market making pondéré dans le temps), une protection contre le MEV, une couverture contre les pertes, des oracles personnalisés, des enchères de liquidation continue (CCA) et presque une infinité d'autres fonctions.

Autrement dit, auparavant, de nombreux développeurs devaient forker Uniswap pour implémenter certaines fonctions spécifiques, ce qui entraînait une fragmentation de la liquidité d'Uniswap vers de nombreux DEX forkés. Désormais, les développeurs n'ont qu'à écrire un contrat Hook pour considérablement augmenter le degré de personnalisation des pools de liquidité d'Uniswap.

Bien qu'Uniswap ait présenté le concept détaillé de la version V4 en juin 2023, pour des raisons de sécurité, cette version a subi 9 audits indépendants et une vaste compétition de sécurité, retardant son lancement sur le mainnet du troisième trimestre 2024 initialement prévu à fin janvier 2025.

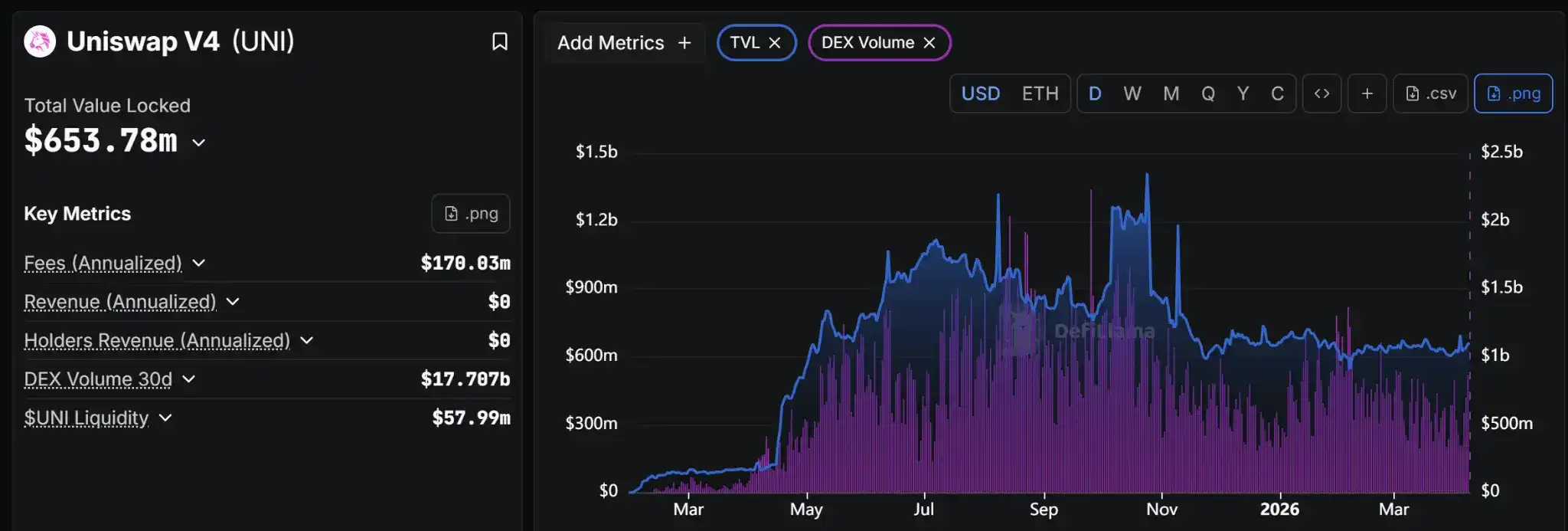

Après son lancement, la valeur totale locked (TVL) d'Uniswap V4 a atteint un pic de 1,2 milliard de dollars avant de retomber à 650 millions de dollars actuellement, ce qui ne représente que 40 % de la version V3 et est également inférieur à la version V2.

Parallèlement, Uniswap accélère également "méthodiquement" son expansion en termes de cas d'utilisation et de marché. Ces six derniers mois, Uniswap a d'une part successivement été déployé sur des blockchains comme Linea, Tempo, X Layer, Monad, pour saisir les opportunités de marché sur les blockchains émergentes, et d'autre part, il étend vigoureusement ses partenariats d'API, les adoptants annoncés ces derniers mois incluant Anchorage Digital, Ledger, Privy, MetaMask, etc.

Bien sûr, Uniswap n'a pas été inactif au niveau produit ces dernières années, par exemple, la chaîne d'application Uniswap et le produit d'enchères de jetons CCA ont eu un écho important sur le marché.

En février 2025, Unichain, la chaîne d'application lancée par Uniswap, est officiellement mise en ligne sur le mainnet, attirant l'intégration de plus de 90 protocoles DeFi. Son TVL est passé d'un pic de 900 millions de dollars à seulement 36 millions de dollars aujourd'hui.

Fin 2025, Uniswap a annoncé le lancement de la fonction d'enchères de liquidation continue (CCA), spécialement conçue pour la découverte de prix et le lancement de liquidité pour de nouveaux actifs, et a successivement collaboré avec Aztec et Rainbow pour des ventes de jetons.

Mais il faut noter qu'à l'époque de 2025, les chaînes d'application et les ventes de jetons étaient des modèles d'affaires très "dépassés" dans le domaine de la cryptographie. De nombreux projets dont l'activité principale était en difficulté exploraient ce type d'activités de "lancement de chaîne" et de Launchpad. Uniswap a également "suivi le mouvement" en rejoignant cette vague, mais l'effet pratique a été très limité.

Il y a quelques années, Uniswap avait également exploré des domaines comme le marché des NFT et les jeux on-chain en acquérant à prix fort des produits comme Genie et Crypto: The Game. Les données ultérieures ont montré qu'il s'agissait de deux acquisitions ratées.

Au cours de la dernière année, le départ de la responsable de la croissance Sarina Siddhanti, de la directrice des opérations Mary Catherine Lader, du responsable de la stratégie et des opérations Zach Wong, de la directrice juridique Katherine Minarik et de la responsable du capital-risque Julia Rosenberg reflète également les efforts d'Uniswap pour contrôler les coûts opérationnels et la faiblesse de sa croissance.

La faiblesse générale d'Uniswap se reflète également dans le prix de son jeton de gouvernance UNI. Au cours de la dernière année, le prix de l'UNI a chuté de plus de 74 % à son plus bas, tombant en dessous de 2 dollars, une baisse bien supérieure à celle des cryptomonnaies principales, ce qui a également suscité des critiques de la part des analystes du marché sur le jeton UNI "sans aucune valeur réelle".

En septembre 2025, Jeff Dorman, directeur des investissements chez Arca, a répondu sur X à un tweet d'Hayden Adams, fondateur d'Uniswap, concernant les performances des données du protocole : "Nous ne sommes pas baissiers sur Uniswap, mais nous sommes baissiers sur UNI. Dans le marché actuel et l'environnement réglementaire changeant, c'est juste un jeton totalement dénué de sens. Votre position et celle de vos investisseurs en capital-risque n'ont pas d'importance. Soit passez à un modèle de distribution des revenus ou de rachat, soit n'ayez tout simplement pas de jeton."

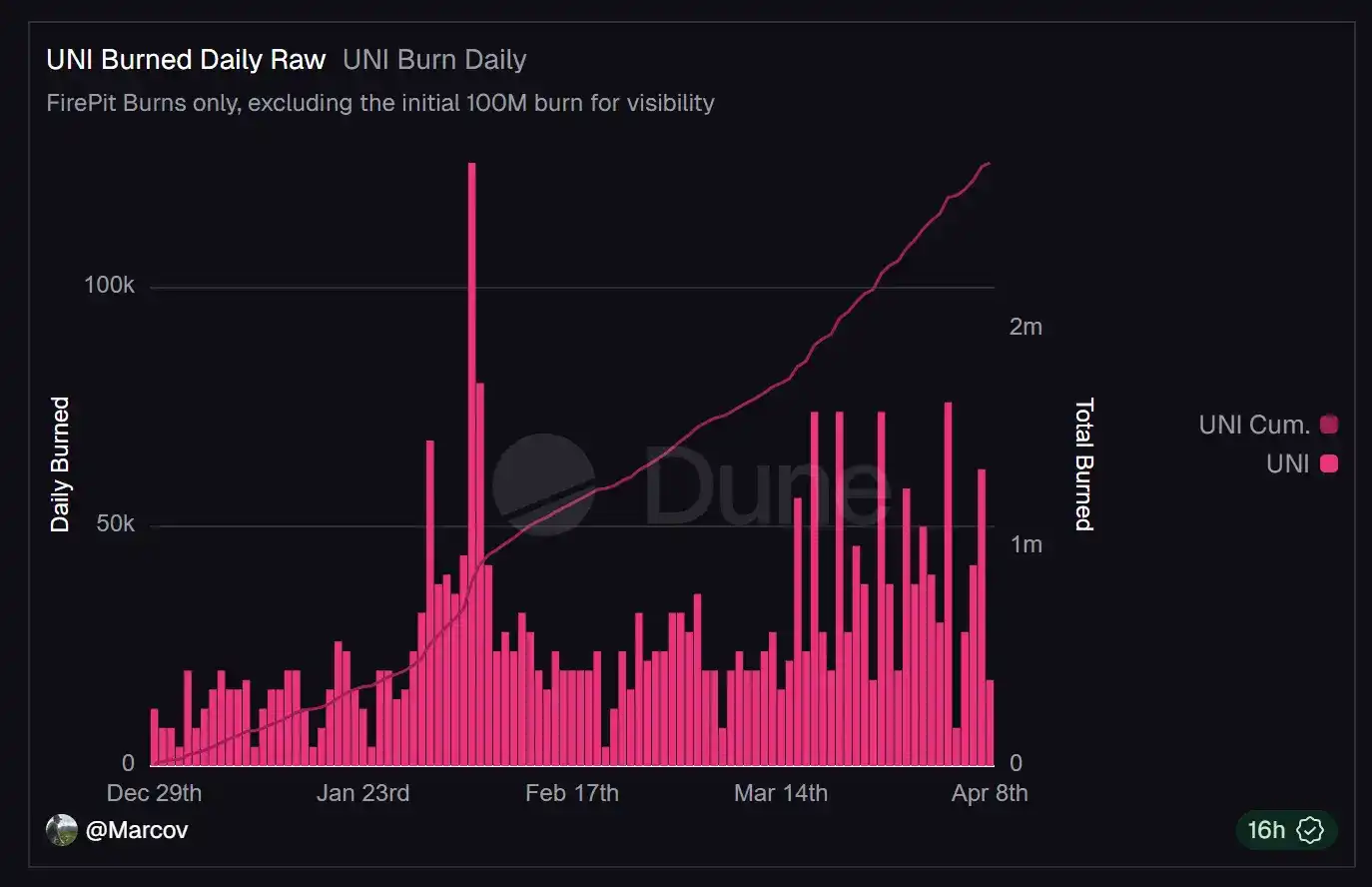

Pour répondre aux interrogations du marché et donner plus de valeur à l'UNI, la Fondation Uniswap a proposé en novembre dernier une proposition visant à activer le commutateur de frais de protocole pour les versions Uniswap V2 et V3 et à l'utiliser pour racheter et brûler des UNI, tout en brûlant 100 millions d'UNI du trésor. Par la suite, l'UNI a grimpé de près de 38 % en peu de temps, dépassant les 9 dollars à son apogée.

Selon les données de DeFillama, les revenus quotidiens récents d'Uniswap provenant des frais se situent entre 100 000 et 200 000 dollars, avec des revenus sur 30 jours de 3,93 millions de dollars, ce qui représente un revenu annualisé d'environ 46 millions de dollars, toujours inférieur à ceux d'autres protocoles DeFi comme PancakeSwap, Jupiter, Lido, Aave.

La situation embarrassante d'Uniswap est en fait la projection et le reflet de la triste réalité de l'industrie DeFi : manque d'innovation fondamentale, épuisement des récits sectoriels, liquidités consommées dans la fragmentation et les jeux à somme nulle.

Cependant, Uniswap reste l'un des très rares protocoles DeFi majeurs à n'avoir subi aucune attaque de pirate, sans aucun vol de fonds au niveau du protocole, et c'est également le protocole de trading décentralisé avec la valeur totale locked la plus élevée. Sa position dans l'industrie et la confiance des utilisateurs demeurent.

Mais y aura-t-il une Uniswap V5 ? Si oui, quand arrivera-t-elle ? Uniswap pourra-t-il continuer à être le moteur de la prochaine vague de DeFi Summer ?