Écrit par : Vaidik Mandloi

Traduit par : Luffy, Foresight News

Dans les années 1970, Bruce Bent et Henry Brown ont créé le premier fonds du marché monétaire au monde. Le modèle commercial était d'une logique extrêmement simple : suite à la réglementation mise en place pendant la Grande Dépression, le taux d'intérêt maximum sur les dépôts d'épargne des banques américaines était plafonné à 4,5 %, alors que le rendement des bons du Trésor américain dépassait 9 %. Cependant, l'investissement minimum pour un particulier dans ces bons était de 10 000 dollars. L'idée des deux hommes a été de regrouper les petits capitaux des particuliers, d'acheter en gros des bons du Trésor, puis de redistribuer les gains aux investisseurs au prorata. Aujourd'hui, les fonds du marché monétaire représentent environ 8 000 milliards de dollars.

Les stablecoins sont en train de reproduire cette même logique commerciale, mais cette fois en ciblant les actifs sous-jacents du crédit privé — un marché de 2 000 milliards de dollars avec un ticket d'entrée minimum d'au moins un million de dollars. Les stablecoins porteurs d'intérêts collectent des capitaux massifs de petits montants et canalisent ces fonds vers le marché du crédit privé.

Dans cet article, j'explorerai en profondeur comment cela se produit, et comment Goldfinch a fait faillite, laissant 56 millions de dollars de dépôts bloqués dans des prêts pour motos au Kenya.

Comment les stablecoins sont devenus des fonds du marché monétaire dans le secteur du crédit privé

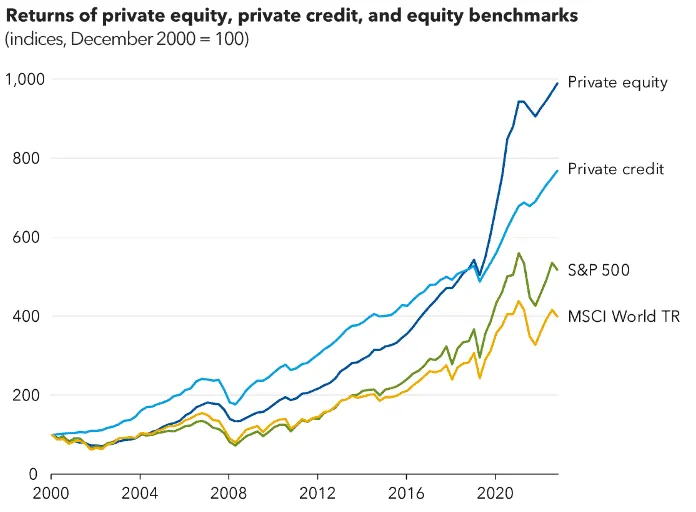

Dans les années 1990, le système bancaire américain fournissait près de la moitié du financement par la dette aux entreprises et aux ménages ; aujourd'hui, cette proportion n'est que de 20 %. Après la crise financière de 2008, de nouvelles règles de régulation des capitaux sont entrées en vigueur, augmentant considérablement le coût pour les banques de détenir des prêts à effet de levier dans leur bilan. Les institutions se sont retirées en masse du crédit sur le marché intermédiaire, et les fonds de crédit privé ont comblé ce vide.

Des sociétés de gestion d'actifs comme Apollo, Blackstone et KKR ont levé des fonds auprès des caisses de retraite et des assureurs pour accorder des prêts aux entreprises abandonnées par les banques. Ces entreprises ayant un accès limité au financement, les institutions peuvent ainsi facturer une prime de risque élevée.

Le secteur est passé de moins de 200 milliards de dollars en 2008 à plus de 2 000 milliards de dollars aujourd'hui, les capitaux provenant presque exclusivement d'investisseurs institutionnels engagant au minimum 5 millions de dollars par opération.

Le crédit privé impose un investissement minimum d'un million de dollars, principalement en raison du coût extrêmement élevé de la gestion post-prêt : chaque créance nécessite une due diligence, une restructuration de la dette et un suivi continu sur plusieurs années. Gérer dix Limited Partners institutionnels investissant chacun 50 millions est bien plus facile que de gérer des milliers de particuliers investissant 500 dollars chacun, la gestion à grande échelle de particuliers ne pouvant même pas être rentable. Au cours de la dernière décennie, seules les caisses de retraite et les assureurs ont pu bénéficier de rendements stables du crédit entre 8 % et 12 %.

Les stablecoins porteurs d'intérêts ont radicalement changé la donne, comme l'ont fait les fonds du marché monétaire dans les années 70 en ouvrant l'accès aux bons du Trésor au grand public. La gestion des risques et la due diligence sous-jacentes sont toujours effectuées par des institutions spécialisées comme Apollo selon des critères institutionnels, mais les fonds-ponts tokenisés peuvent collecter des dépôts de n'importe quel montant sans seuil, les canaliser de manière unifiée vers les stratégies de crédit institutionnelles, sans avoir à gérer individuellement une multitude de particuliers.

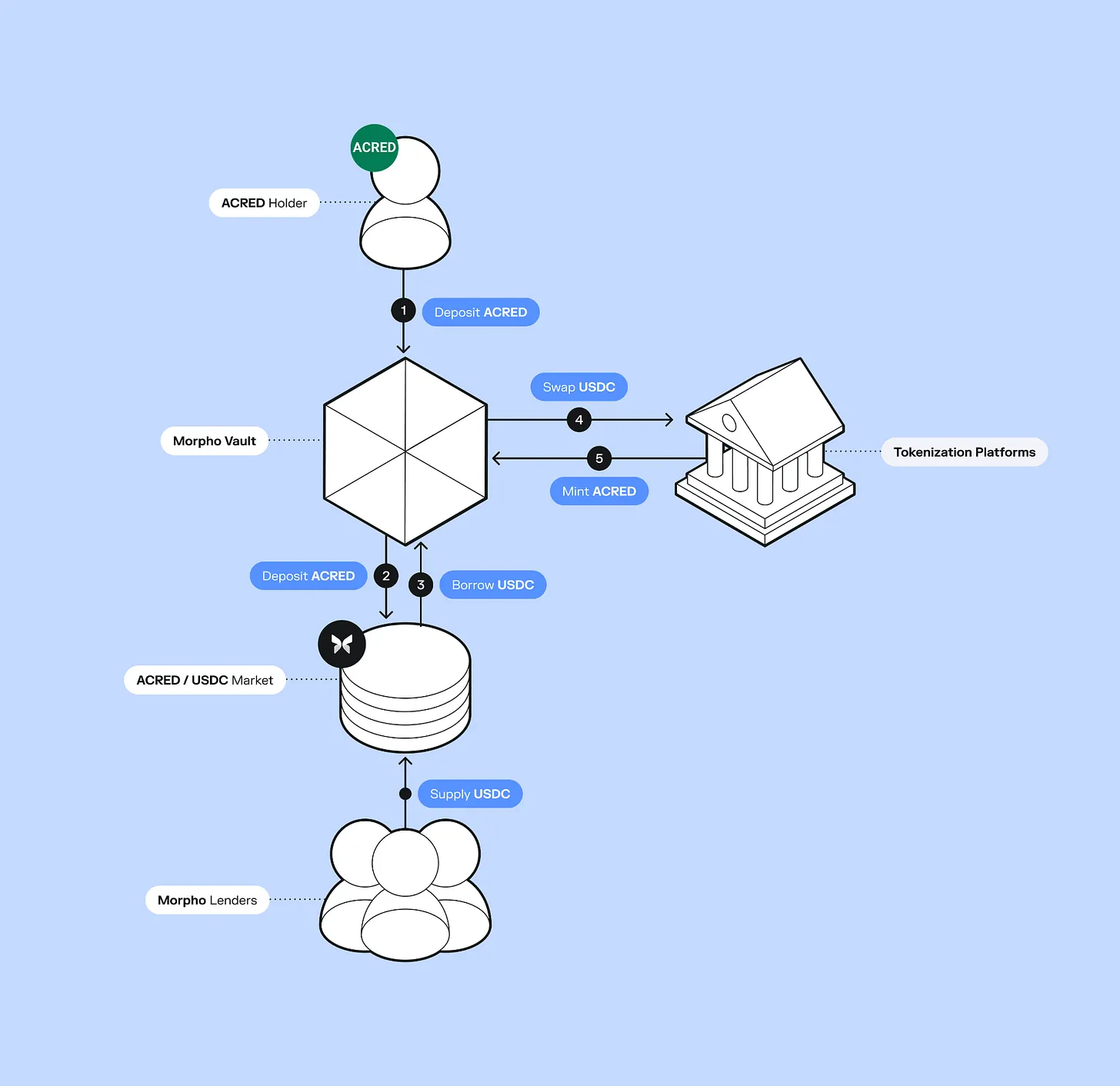

Apollo a récemment lancé son fonds de crédit tokenisé ACRED, dans lequel 109 millions de dollars se sont déjà dirigés vers ses produits de crédit diversifiés. Les investisseurs peuvent même déposer des jetons ACRED sur Morpho comme garantie pour emprunter, créant ainsi un effet de levier pour amplifier les rendements.

Figure a construit une infrastructure complète de prêt sur chaîne, avec un volume de prêts cumulé de 21 milliards de dollars, et est maintenant cotée au Nasdaq. Elle émet également le stablecoin porteur d'intérêts YLDS, avec une circulation de 376 millions de dollars. Des protocoles comme Pyse et Glow descendent encore plus bas dans des niches, en tokenisant des projets solaires, permettant aux investisseurs de participer avec seulement quelques centaines de dollars à des centrales photovoltaïques dans les pays en développement et d'obtenir un rendement annuel mensuel basé sur les recettes de vente d'électricité.

Cela ne signifie pas que les fonds institutionnels eux-mêmes suppriment leurs seuils ; souscrire directement au fonds mère ACRED nécessite toujours 5 millions de dollars. Mais une fois l'actif tokenisé, le jeton peut être négocié sans restriction sur les marchés secondaires et peut également être combiné de manière modulaire avec la DeFi, une caractéristique impossible avec les parts de fonds traditionnels.

Le crédit privé traditionnel verrouille les capitaux pendant plusieurs années, avec des limites de rachat trimestrielles ne dépassant souvent pas 5 % ; les actifs sur chaîne peuvent être négociés 24h/24 et 7j/7 et combinés librement. Pour des institutions comme Apollo et Figure, cela leur permet d'accéder aux 315 milliards de dollars de stablecoins qui recherchent activement du rendement. En tokenisant leurs fonds, elles peuvent pénétrer directement ce bassin de liquidités, ouvrant une nouvelle voie de distribution sans avoir à construire une infrastructure de détail à partir de zéro.

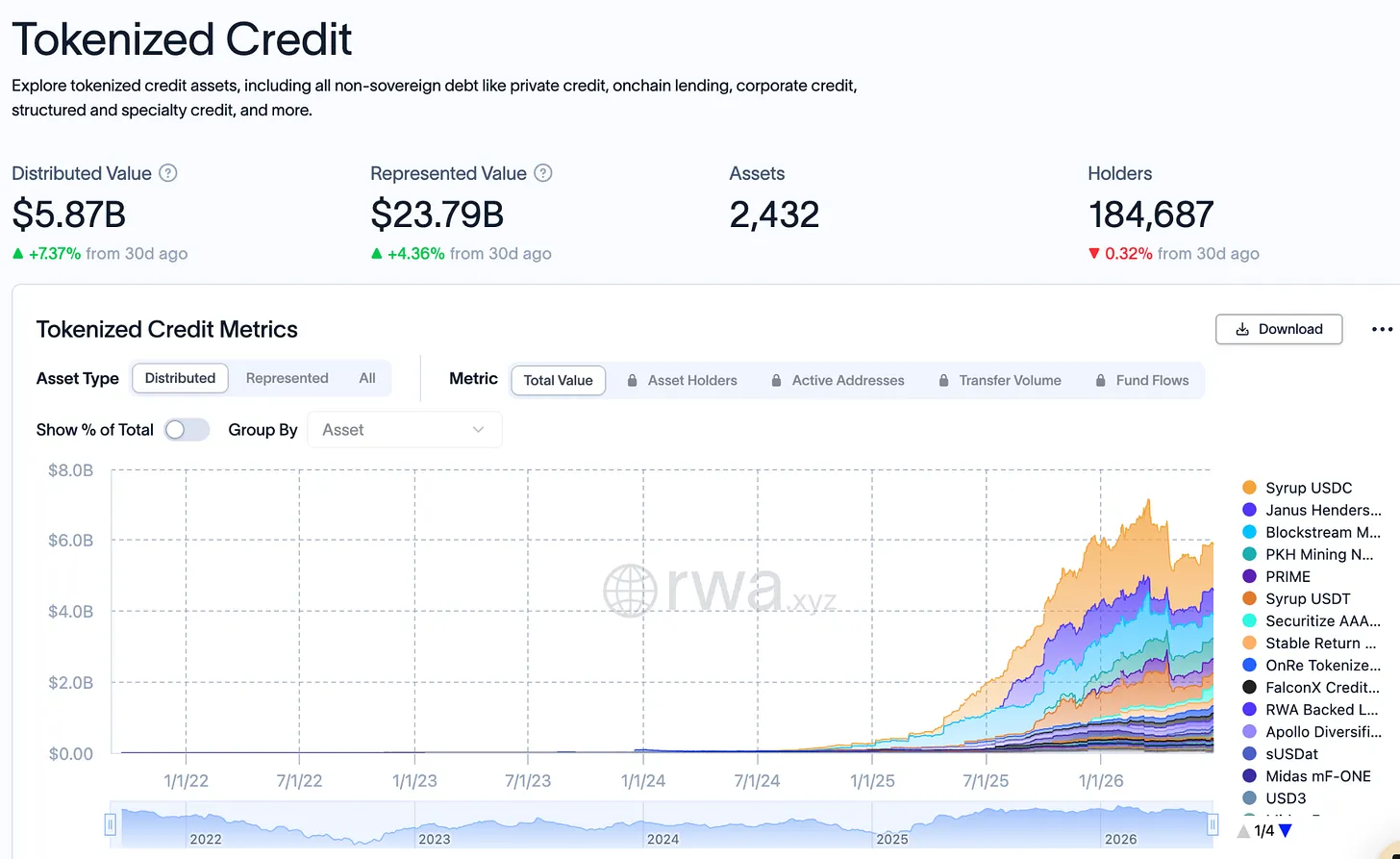

Il y a un an, le volume total du crédit privé entièrement sur chaîne n'était que de 400 millions de dollars ; il atteint désormais 5,87 milliards de dollars, soit une multiplication par 15 en 12 mois. Néanmoins, cela ne représente que 0,3 % du marché mondial du crédit privé de 2 000 milliards de dollars. Au premier trimestre 2026, la moitié des nouveaux stablecoins émis étaient des stablecoins à rendement, ce qui signifie que la majeure partie des nouveaux capitaux en stablecoins recherche activement un rendement réel du crédit, et non plus simplement une ancre de prix libellée en dollars.

Plus crucial encore, chaque actif de crédit sur chaîne peut servir de garantie et être réutilisé de manière circulaire dans divers protocoles DeFi, le volume de transactions final dérivé dépassant largement le montant du capital initial.

Prenons l'exemple d'ACRED : un investisseur dépose 10 000 dollars d'ACRED, l'utilise comme garantie sur Morpho pour emprunter 7 000 USDC, puis achète plus d'ACRED pour une seconde mise en garantie. Avec un capital initial de 10 000 dollars, il est finalement possible d'obtenir une exposition au crédit de plus de 17 000 dollars. En revanche, dans le crédit privé traditionnel, 10 000 dollars investis ne peuvent être détenus de manière statique pendant cinq ans, sans aucune possibilité d'amplification. La réutilisation en couches multiplie la vitesse d'expansion du marché sur chaîne, mais les risques se propagent également simultanément : le défaut d'un seul prêt sous-jacent peut entraîner des pertes qui se propagent le long de la chaîne d'effet de levier.

La tokenisation des actifs n'élimine pas les risques inhérents au crédit sous-jacent. Pendant les phases d'afflux continu de capitaux, les nouveaux dépôts peuvent couvrir les besoins de rachat, masquant ainsi les risques ; dès que l'entrée de fonds ralentit, la contradiction entre la promesse de rendement du jeton et la capacité réelle de remboursement des prêts sous-jacents est totalement exposée. Si les investisseurs demandent massivement des rachats, la liquidité du marché s'assèche et le prix du jeton se découple fortement de la valeur nette des actifs sous-jacents.

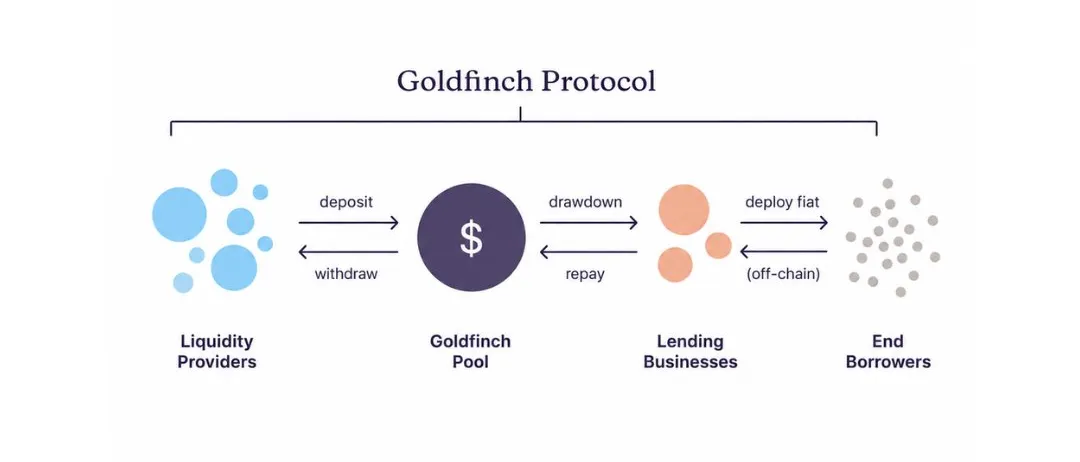

L'effondrement de Goldfinch en est un cas typique. Lancé en 2021, ce protocole était l'un des premiers à déplacer le crédit privé sur la chaîne. Il a récemment été contraint de fermer, laissant 56 millions de dollars de fonds utilisateurs bloqués dans des activités de prêt hors ligne au Kenya et au Nigeria.

L'erreur fatale de Goldfinch

En 2021, Goldfinch a levé 25 millions de dollars lors d'un tour de table mené par a16z. À l'époque, le rendement annuel des pools de prêt DeFi n'était que de 2 % à 3 %. Le projet prévoyait de canaliser les capitaux cryptographiques vers les PME d'Afrique et d'Asie du Sud-Est. Les banques traditionnelles locales refusant de servir cette clientèle, les emprunteurs étaient prêts à supporter des taux d'intérêt élevés de 15 % à 25 %.

La logique de conception du projet semblait simple : les utilisateurs déposent de l'USDC dans un pool de liquidités, et le contrat intelligent répartit automatiquement les fonds aux emprunteurs en quelques secondes. Mais pour accorder des prêts à une société de financement de motos à Nairobi, l'équipe devait comprendre en profondeur l'industrie locale des transports au Kenya, vérifier sur place la situation financière des entreprises, et effectuer des recouvrements en cas de retard de paiement.

Tous ces aspects de gestion des risques ne peuvent absolument pas être réalisés via la blockchain. Une fois l'USDC converti en shillings kényans et injecté dans le crédit, les déposants ne peuvent pas suivre la destination des fonds, la situation des entreprises, ni vérifier si les conditions du prêt sont correctement respectées. Toutes les informations clés déterminant la qualité de la créance sont stockées hors chaîne, détenues par les emprunteurs situés dans des pays que la majorité des investisseurs n'ont jamais visités.

Cela a également conduit à la découverte, plusieurs mois après les faits, d'une importante détournement : en 2022, l'institution partenaire locale Tugende Kenya a transféré arbitrairement 1,9 million de dollars sur les 5 millions de sa ligne de crédit vers une entité affiliée en Ouganda, près de 40 % des fonds du prêt ayant été détournés vers une entité à l'étranger non prévue par le contrat. Pendant ce temps, les déposants continuaient de recevoir un rendement comptable de 10 % à 12 %, ignorant totalement que les fonds sous-jacents correspondant à ces rendements avaient été transférés illicitement.

Une institution de crédit privé traditionnelle, face à une violation de contrat aussi grave, engagerait des procédures de recouvrement et de restructuration de la dette en quelques jours ; mais les utilisateurs de Goldfinch ne pouvaient apprendre la réalité qu'à travers des posts sur un forum de gouvernance, ne pouvant lancer que des votes de gouvernance sans aucune force exécutoire légale, sans pouvoir saisir des actifs ni auditer les créances restantes.

En 2023, Tugende a fait défaut de manière définitive et a disparu. Pendant son cycle d'exploitation, Goldfinch a émis au total 24 pools de liquidités, d'une valeur totale de 113,3 millions de dollars. Seuls 13 pools ont été intégralement remboursés. 8 pools détiennent 53,82 millions de dollars de prêts non remboursés, tous déviant des plans de remboursement initiaux, la plupart étant en phase de restructuration de la dette, avec des remboursements mensuels par pool inférieurs à 51 000 dollars. À ce rythme de recouvrement, il faudrait entre 8 et 15 ans pour récupérer intégralement les 53,82 millions de dollars.

Goldfinch a assumé tous les risques de crédit des marchés émergents, y compris la volatilité monétaire et l'absence de systèmes de crédit, sans construire l'infrastructure de gestion des risques et de recouvrement que les institutions traditionnelles ont mis des décennies à peaufiner. Par exemple, les banques locales au Kenya disposent de succursales physiques et de réseaux de régulateurs locaux, leur donnant des leviers suffisants en cas de créances douteuses.

Goldfinch, quant à lui, s'est contenté de canaliser les capitaux de portefeuilles anonymes du monde entier vers des emprunteurs présentant des risques similaires, mais en l'absence d'un système complet de gestion des risques hors ligne, élargissant considérablement l'asymétrie d'information entre prêteurs et emprunteurs. En cas de défaut, les déposants n'avaient pratiquement aucun canal pour intervenir et régler la situation.

La mise sur chaîne d'un actif ne représente que 10 % du travail d'une activité de crédit ; les 90 % restants — due diligence, recouvrement — dépendent fortement de ressources localisées, dont la mise en place est extrêmement coûteuse. Les souscripteurs de crédit doivent établir une base fiable pour l'ensemble de la classe d'actifs. Chaque créance douteuse résultant d'une lacune dans la gestion des risques augmente le seuil de collaboration pour la mise sur chaîne des institutions et affaiblit la crédibilité de tout le secteur.

La véritable difficulté du métier du crédit n'a rien à voir avec la technologie sur chaîne. Si les acteurs du secteur ne voient pas cela clairement, ils ne feront que reproduire un second effondrement du type Goldfinch.