En 2026, le marché mondial de la puissance de calcul pour l'IA est entré dans une phase extrêmement dynamique. D'un côté, les grandes entreprises technologiques concentrent les ressources GPU à une vitesse sans précédent, par exemple :

- Le supercalculateur Colossus de xAI a déjà agrégé 550 000 GPU NVIDIA et progresse, selon sa feuille de route publique, vers l'objectif d'un million de GPU ;

- Project Stargate, lancé conjointement par OpenAI, Oracle et SoftBank, a déployé plus de 450 000 GPU NVIDIA au Texas, visant une puissance totale de 1,2 GW.

D'un autre côté, de nombreuses startups et équipes de recherche indépendantes en IA de petite et moyenne taille subissent un blocage d'accès au calcul. Les clusters H100 d'AWS ont connu des délais d'attente de 8 à 12 mois entre 2023 et 2024, et les factures de cloud computing dépassent souvent plusieurs millions de dollars.

C'est dans ce contexte de pénurie sévère d'offre que le secteur des Réseaux d'Infrastructure Physique Décentralisée (DePIN) a rapidement émergé.

- Fin mars 2026, la capitalisation boursière totale du secteur DePIN était d'environ 9,423 milliards de dollars, avec près de 250 projets actifs suivis par CoinGecko.

- Ce segment a atteint un pic d'environ 19,2 milliards de dollars en septembre 2025, soit une croissance annuelle d'environ 270 % par rapport aux 5,2 milliards de dollars de la même période en 2024.

- Plus crucial encore, selon les données on-chain agrégées par DeFiLlama et Dune Analytics, les revenus annuels annualisés des protocoles de calcul GPU décentralisés dépassaient les 200 millions de dollars début 2026.

Nous devons admettre que ce secteur a franchi un énorme seuil que d'autres récits cryptographiques n'ont jamais réussi à atteindre – il génère des revenus réels auprès de clients non natifs de la cryptographie.

I. Panorama du secteur : du récit enthousiaste à la matérialisation des revenus

En 2026, l'industrie du calcul DePIN commence à présenter des données de revenus vérifiables, et ne se contente plus d'empiler des tableaux de capitalisation et de distribution de jetons. Le secteur a formé une hiérarchie claire au cours des deux dernières années, comme le montre le tableau suivant sur la situation opérationnelle des principaux protocoles :

Tableau 1 : Comparaison des données clés des principaux réseaux de calcul décentralisés en 2026

Source des données : Divulgations officielles des projets, rapports trimestriels Messari, CoinMarketCap, CoinGecko / Coinbase, données arrêtées à mai 2026. Note : Bittensor n'a pas de "revenus du protocole" au sens traditionnel – c'est une couche d'incitation et de coordination de modèles d'IA, récompensant les participants via l'émission inflationniste de jetons, chaque sous-réseau générant ses propres revenus.

Le tableau ci-dessus montre que ces cinq protocoles occupent des positions écologiques différentes.

- Aethir mène en termes de revenus d'entreprise, avec des revenus récurrents annualisés d'environ 150 millions de dollars, ce qui en fait le protocole aux revenus les plus élevés du secteur du calcul décentralisé. Ses clients incluent des studios de jeux, des fournisseurs d'inférence d'IA et des équipes d'entraînement de modèles.

- io.net se concentre sur l'orchestration de clusters de calcul ML distribués, son réseau couvrant plus de 130 000 appareils GPU dans plus de 130 pays.

- Akash, grâce à son mécanisme de prix par enchères inversées, crée une concurrence de prix réelle. Les dépenses de calcul du Q1 2026 ont atteint un record historique de plus de 5 millions de dollars, et le jeton AKT a augmenté de plus de 72 % depuis le début de l'année.

- Bittensor est complètement différent. Il ne loue pas de matériel GPU, mais incite la production d'intelligence artificielle elle-même, formant un marché décentralisé d'intelligence machine à travers ses 128 sous-réseaux.

- Render, parti du rendu 3D (ayant rendu plus de 67 millions d'images cumulées), s'étend désormais vers le calcul d'IA généraliste.

II. Frontières des capacités : ce que les réseaux GPU décentralisés peuvent et ne peuvent pas faire

Les réseaux GPU décentralisés sont longtemps pris entre deux discours extrêmes : d'un côté, les promoteurs affirment que leur coût n'est qu'un dixième de celui d'AWS et qu'ils vont révolutionner le cloud computing ; de l'autre, les sceptiques estiment que les GPU distribués ne peuvent absolument pas supporter de vraies charges de travail d'IA. Les deux jugements sont erronés.

La clé pour comprendre ce secteur réside dans la reconnaissance des caractéristiques structurelles des GPU grand public.

D'un côté, l'offre de calcul des réseaux décentralisés provient en grande partie de GPU grand public, dont la mémoire VRAM est limitée et dont la bande passante entre nœuds dépend des connexions internet domestiques. Cela détermine qu'ils ne sont naturellement pas adaptés à l'entraînement synchrone de modèles de pointe – ce type de tâche nécessite des milliers de GPU haut de gamme interconnectés avec une latence extrêmement faible, un scénario conçu pour le cloud à très grande échelle.

D'un autre côté, pour les charges de travail plus tolérantes à la latence et sensibles aux coûts, l'avantage prix/performance des réseaux décentralisés est assez marqué : le criblage parallèle de molécules dans la découverte de médicaments par IA, le rendu par lots de text-to-image ou text-to-video, les pipelines de prétraitement de données à grande échelle sont des scénarios typiquement adaptés.

De plus, l'expansion continue des modèles open source et l'évolution technologique vers l'inférence légère étendent systématiquement le marché adressable des réseaux décentralisés. De plus en plus de modèles peuvent fonctionner efficacement sur un ou quelques GPU grand public, les seuils d'inférence et de fine-tuning baissent, et c'est précisément l'intervalle où les réseaux décentralisés sont les plus compétitifs.

Graphique 2 : Adéquation entre les charges de travail d'IA et les infrastructures de calcul

Source des données : Synthèse du rapport d'entraînement multi-nœuds de Together AI (janvier 2026), de la documentation technique sur le trafic réseau des clusters LLM de Dell (décembre 2025), et de l'analyse sectorielle de Cointelegraph (janvier 2026).

Sur cette base, la véritable opportunité pour les GPU décentralisés se concentre sur des scénarios fragmentés, distribués et sensibles au prix comme l'inférence, le fine-tuning, le prétraitement de données, l'exécution continue d'Agents, et non sur une compétition frontale avec le cloud à grande échelle pour le marché de l'entraînement de pointe.

Il est important de noter que, dans l'environnement de production d'IA actuel, la part de l'entraînement dans la consommation totale de calcul est bien inférieure à celle de l'inférence et des tâches de type Agent, ces dernières étant la principale source de croissance de la demande en calcul. Cela signifie que le marché visé par les réseaux décentralisés n'est pas marginal en termes d'ampleur – il correspond précisément à la couche la plus volumineuse et à la croissance la plus rapide de la structure de la demande en calcul d'IA.

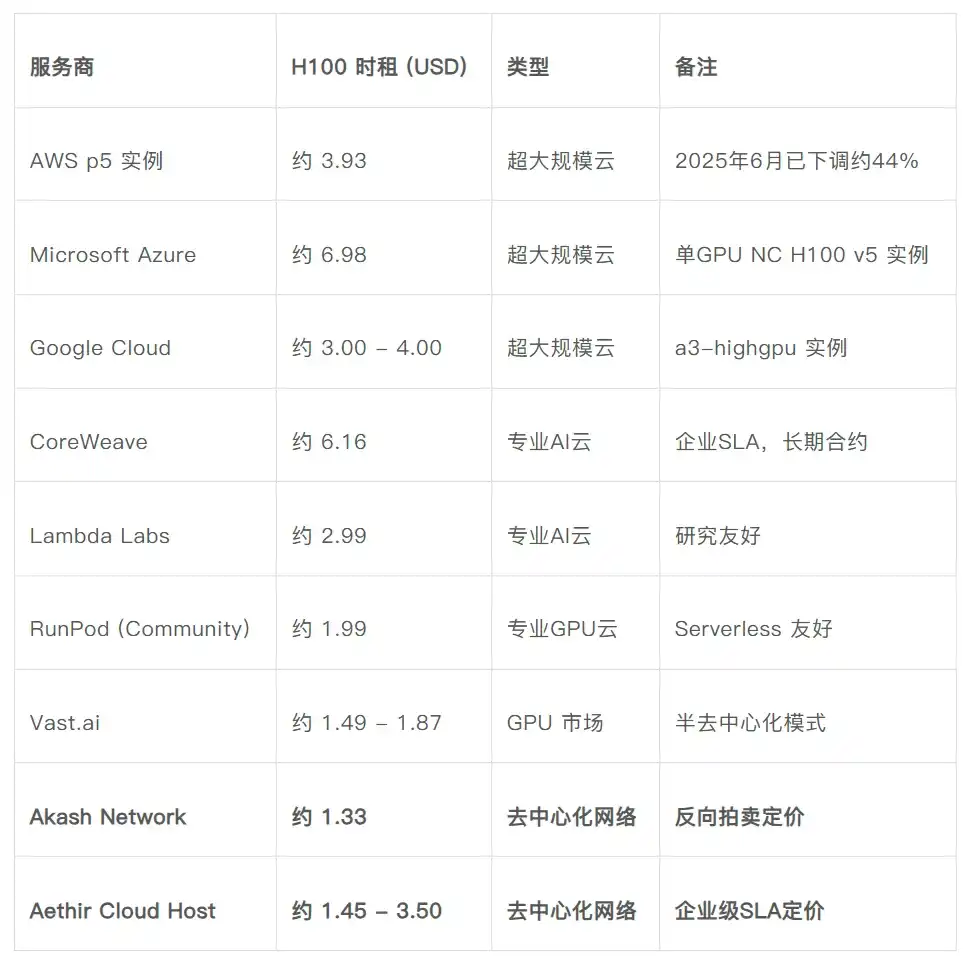

III. L'avantage prix est-il réel : est-ce vraiment 60 % moins cher ?

Une des raisons pour lesquelles le calcul décentralisé est très recherché est l'affirmation largement répandue selon laquelle il serait "60 % moins cher". Cette affirmation découle d'une comparaison des coûts. Le site web d'Akash Network affiche publiquement un prix de location horaire d'environ 1,33 $ pour un GPU H100 ; après une baisse de prix d'environ 44 % en juin 2025, l'instance AWS p5, répartie sur 8 cartes, coûte environ 3,93 $ par GPU/heure. C'est la comparaison la plus citée dans la plupart des articles et la source de l'affirmation "le décentralisé est au moins 60 % moins cher".

Graphique 3 : Comparaison des prix de location horaire des GPU H100 (début 2026)

Source des données : Tarifs publics AWS, Azure, Google Cloud ; site web d'Akash Network ; documentation officielle d'Aethir ; getdeploying.com (mai 2026) ; IntuitionLabs « H100 Rental Prices Compared » (mai 2026) ; Silicon Data « H100 Price Spike » (janvier 2026).

Le tableau ci-dessus compare le prix de location des GPU H100 entre les plateformes centralisées et les réseaux décentralisés, permettant de tirer les conclusions suivantes :

Premièrement, l'avantage prix des réseaux GPU décentralisés par rapport aux hyperscalers du cloud est réel – environ 60 % inférieur au prix réparti d'AWS p5, et pouvant atteindre 75 % à 80 % de réduction par rapport aux instances à GPU unique (AWS/Azure).

Deuxièmement, comparé aux clouds GPU professionnels déjà très concurrentiels (RunPod, Vast.ai), l'écart de prix des réseaux GPU décentralisés se réduit à 15 %–35 %, voire est équivalent dans certains scénarios.

Troisièmement, ce qui constitue vraiment la différenciation, ce sont davantage des attributs structurels. Pas de compte entreprise requis, pas d'engagement de consommation minimale, démarrage/arrêt à la demande, flexibilité géographique des nœuds, pas de verrouillage fournisseur – voilà le véritable attrait des GPU décentralisés.

Mais un point doit également être soulevé : les coûts cachés ne doivent pas être ignorés. La stabilité des nœuds dans les réseaux décentralisés est variable. Dans des scénarios de production, un déploiement redondant ou des mécanismes de tolérance aux pannes supplémentaires sont nécessaires, ce qui érode à des degrés divers l'avantage de prix nominal. C'est l'un des principaux obstacles pratiques à l'adoption massive des GPU décentralisés par les entreprises en 2026.

IV. Les véritables changements dans le secteur en 2026

En synthétisant les données existantes, le secteur du calcul décentralisé subit deux changements profonds observables en 2026.

Le premier est la maturation de la tokenomie. Les premiers projets DePIN reposaient généralement sur des subventions en jetons inflationnistes pour les fournisseurs de matériel, un modèle présentant une faille intrinsèque : la baisse du prix du jeton réduit les revenus des fournisseurs, leur départ diminue la disponibilité du réseau, ce qui fait encore baisser le prix du jeton, créant une spirale négative. Entre 2025 et 2026, les principaux projets ont progressivement adopté de nouveaux modèles liant directement le mécanisme des jetons au volume d'activité réel.

Render Network, via le modèle BME (Burn-Mint Equilibrium) établi par RNP-001, exige que les créateurs paient les tâches de rendu au prix en dollars, convertis automatiquement en jetons RENDER et brûlés après l'achèvement de la tâche. Ce mécanisme fonctionne depuis des années.

La tokenomie initiale d'io.net dépendait d'émissions fixes et de revenus des fournisseurs sensibles au prix, ce qui pouvait facilement déclencher une "spirale de la mort". Son IDE (Incentive Dynamic Engine), dont le lancement est prévu au Q2 2026, remplacera les émissions fixes par un modèle piloté par la demande, stabilisera les revenus des fournisseurs en les ancrant au dollar, et ajustera dynamiquement l'offre de jetons en fonction des revenus en temps réel et du prix des jetons.

Ces deux modèles diffèrent dans leur mécanisme, mais partagent une logique commune : lier la combustion et la frappe des jetons à la consommation réelle de calcul, et ancrer les revenus des fournisseurs à une valeur en dollars. C'est la première fois qu'une infrastructure décentralisée possède, au niveau de la conception de ses jetons, une logique de structure financière comparable à celle d'un modèle SaaS traditionnel.

Le deuxième changement est la clarification progressive des chemins d'entrée sur le marché. Les premiers clients des réseaux de calcul DePIN étaient presque exclusivement des équipes crypto-natives, limitant naturellement le marché. Depuis 2025, plusieurs cas d'entreprises traditionnelles adoptant le calcul décentralisé via des coopérations spécifiques sont apparus.

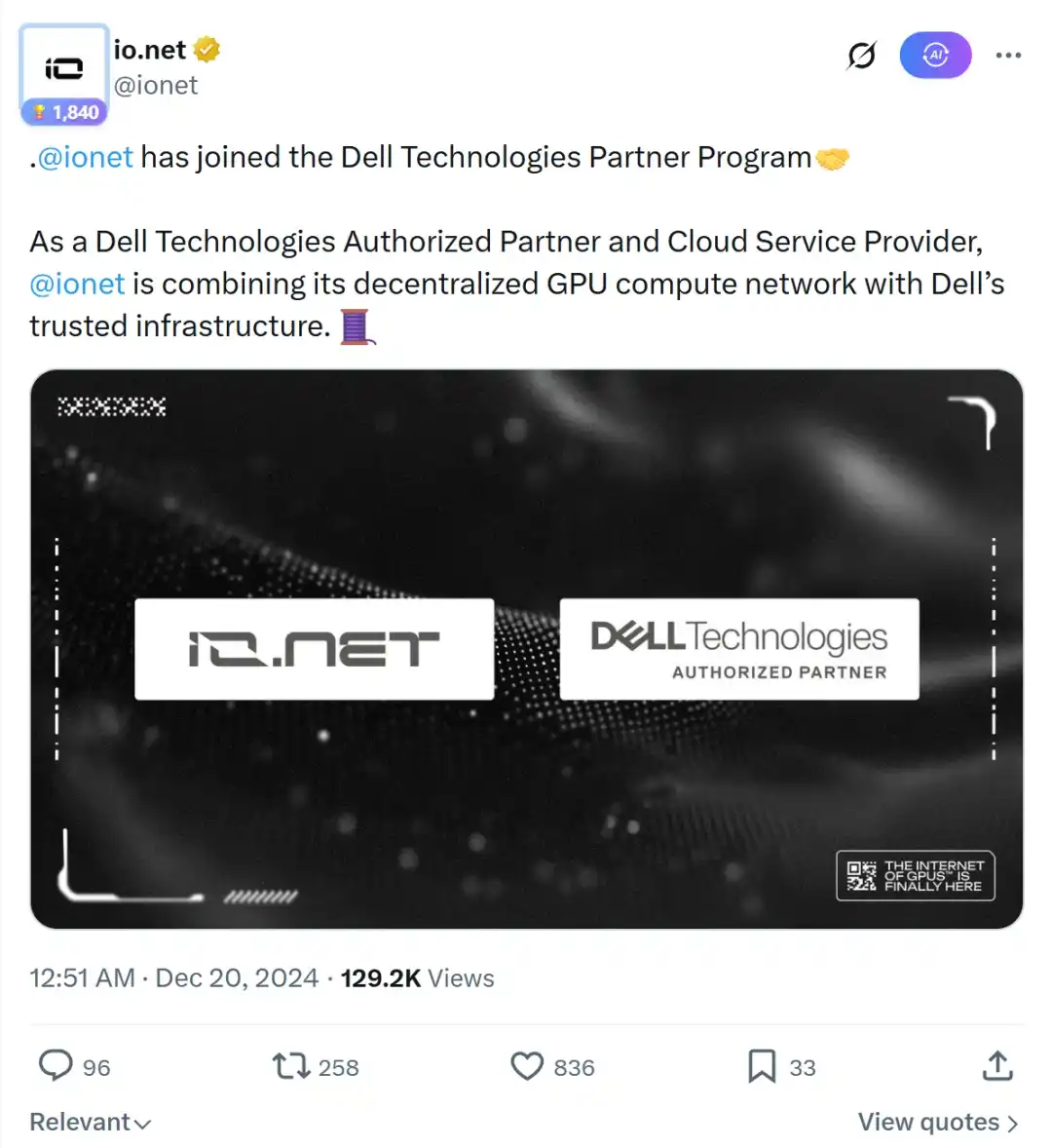

Dès décembre 2024, io.net a rejoint le Dell Technologies Partner Program en tant que partenaire agréé et fournisseur de services cloud. Les deux parties collaboreront sur la promotion et le développement de la demande, permettant aux clients entreprises d'intégrer et de déployer la puissance de calcul GPU décentralisée avec le matériel Dell. Auparavant, en avril 2024, io.net a établi un partenariat avec la plateforme créative d'IA KREA, dont la liste de clients entreprises comprend Nike, Apple, FC Barcelona, Publicis Group et Meta. io.net fournit à KREA des clusters de GPU NVIDIA A100-80GB à un tarif d'environ 30 % du prix moyen du marché.

Dans le même temps, les plus de 150 clients payants d'Aethir proviennent de trois domaines principaux : l'IA, le Web3 et le jeu. Au Q3 2025, ses revenus trimestriels ont atteint 39,8 millions de dollars, avec des revenus annualisés dépassant 147 millions de dollars, couvrant des scénarios comme l'inférence d'IA, l'entraînement de modèles et les plateformes d'Agents.

Du côté d'Akash, Venice.ai (une application générative d'IA privée et non censurée) utilise les GPU d'Akash pour traiter les requêtes d'inférence, et FLock.io (une plateforme d'apprentissage fédéré) permet aux opérateurs de déployer des nœuds de validation sur Akash. Ces deux intégrations ont été réalisées en 2024.

La caractéristique commune de ces cas est que des entreprises non crypto-natives commencent à intégrer le calcul décentralisé dans leurs achats réels et leurs intégrations techniques, et non plus seulement au niveau du récit. Bien que le nombre de cas ne soit pas énorme, cela représente une percée substantielle dans les chemins d'entrée sur le marché.

Graphique 4 : Évolution des indicateurs clés du secteur du calcul DePIN (2024 - 2026)

Source des données : BlockEden « Decentralized GPU Networks 2026 » « DePIN Revenue Inflection » ; Yellow.com (mai 2026) ; série de rapports de projet Messari ; CoinGecko « Top Bittensor Subnets » (avril 2026).

Mais il faut aussi reconnaître que : le secteur du calcul décentralisé fait toujours face à des obstacles fondamentaux majeurs non résolus.

Premièrement, le prix de base des GPU est effectivement moins cher (avec des réductions de 45 à 60 %), mais la variance de fiabilité oblige généralement les utilisateurs à faire une sur-réservation de calcul, ce qui ronge considérablement les économies de coûts nominales.

Deuxièmement, l'adoption du calcul décentralisé par les entreprises se heurte encore à des difficultés, comme l'orchestration complexe, le débogage difficile des pannes distribuées, le manque de garanties SLA (Service Level Agreement) exécutables, etc.

Troisièmement, la pile technologique DePIN est très fragmentée – le calcul, le stockage, la validation et les données sont dispersés entre différents protocoles. Les développeurs doivent assembler plusieurs systèmes pour réaliser un déploiement de niveau production, augmentant significativement les coûts d'ingénierie.

Une exception notable du côté des problèmes d'entreprise est Aethir. Aethir maintient un temps de fonctionnement de 99,31 % sur plus de 435 000 conteneurs GPU, dispose d'un SLA exécutable de niveau entreprise, et est l'un des rares projets du secteur du calcul décentralisé capables de répondre aux exigences contractuelles des entreprises.

Bien sûr, l'existence de ces problèmes représente à la fois une contrainte actuelle et un véritable vide dans lequel les projets peuvent s'engager concrètement.

V. Implications pour le développement des acteurs de l'écosystème

Pour les acteurs de l'écosystème entrant dans ce secteur en 2026, les données précédentes pointent vers plusieurs conclusions concrètes :

Premièrement, éviter la reconstruction redondante de la couche d'agrégation de base. io.net, Akash et Aethir ont déjà établi des réseaux d'agrégation GPU de taille considérable à différentes gammes de prix. Un nouveau projet qui s'engagerait uniquement dans l'agrégation GPU générique, sans différenciation significative – qu'elle soit géographique, réglementaire, liée à un type de matériel spécial ou à une certification sectorielle verticale – aurait du mal à établir un avantage durable. Des projets comme Render (passant du rendu au calcul d'IA) ou Aethir (passant du cloud gaming à l'inférence d'IA d'entreprise), qui disposent déjà de ressources pour des scénarios spécifiques, ont plus de facilité à acquérir des utilisateurs initiaux et une capacité de tarification différenciée qu'un réseau d'agrégation purement générique.

Deuxièmement, la couche d'outils et les couches intermédiaires sont des points d'entrée plus réalistes. Chacun des problèmes non résolus mentionnés précédemment – gestion de la fiabilité, débogage distribué, garanties SLA, règlement inter-chaînes, achat et rapprochement de calcul au niveau des Agents – correspond à un projet d'outil qui pourrait exister de manière indépendante.

- Verde de Gensyn est un exemple précoce. C'est un protocole de vérification conçu spécifiquement pour l'apprentissage automatique en environnement décentralisé. Son cœur est un système d'arbitrage de litiges léger, capable d'identifier précisément la première étape du graphe de calcul d'entraînement où un désaccord survient entre l'entraîneur et le vérificateur, permettant ainsi de ne recalculer que cette opération unique, et non l'ensemble de la tâche, réduisant considérablement les coûts de vérification.

- D'autres idées, comme celle proposée par io.net, consistent à utiliser le protocole MCP pour permettre aux Agents d'IA d'acheter et de planifier directement des ressources de calcul sans nécessiter de KYC manuel ni de compte entreprise, contournant ainsi les barrières d'entrée des services cloud traditionnels, peu adaptés aux Agents autonomes.

Les chaînes d'outils construites autour de ces protocoles sous-jacents offrent un espace de différenciation plus clair que la création d'un autre marché GPU.

Troisièmement, les opportunités au niveau de l'application verticale sont en train de se différencier. Des domaines spécifiques comme la biomédecine par IA, la génération d'images/vidéos par IA, l'exécution continue d'Agents d'IA, l'analyse et le backtest de données on-chain, le calcul confidentiel (combiné à TEE) ont des exigences différentes en termes de sensibilité aux coûts, de tolérance à la latence et de besoins en fiabilité. Des cas comme l'entraînement du modèle Covenant à 72B paramètres sur le sous-réseau Templar de Bittensor montrent que l'entraînement à petite échelle pour des tâches spécifiques est faisable sur des réseaux décentralisés ; mais l'événement de départ ultérieur de l'équipe rappelle également que la gouvernance et la stabilité des équipes des projets d'application verticale sont profondément liées à la performance de marché de leurs jetons.

Quatrièmement, la conception de la tokenomie devient un seuil critique. Des modèles de jetons comme le BME et l'IDE, liés au volume d'activité réel, sont devenus la norme de facto pour les nouveaux projets de calcul DePIN. L'ancienne approche consistant à libérer d'abord des jetons, à attirer du matériel sur le réseau, puis à vanter la capitalisation pour attirer les utilisateurs s'est avérée non durable dans l'environnement de marché de 2026. La conception du modèle de jeton d'un nouveau projet doit, dès le premier jour, répondre à la question : d'où vient la demande pour le jeton ?

Cinquièmement, un point supplémentaire à noter : la combinaison des réseaux GPU décentralisés et de l'économie des Agents d'IA ne fait que commencer en 2026. Lorsque le nombre d'Agents d'IA augmentera d'un ordre de grandeur au cours des 12 à 18 prochains mois, la demande en calcul décentralisé ne sera plus une option pour les équipes d'entreprise, mais le point d'entrée par défaut pour les activités économiques non humaines. Ce changement est structurellement compatible avec les réseaux de calcul décentralisés – les systèmes de KYC manuels et de comptes entreprise des services cloud traditionnels ne sont pas adaptés aux Agents, tandis que les marchés de calcul sans permission comblent précisément ce vide.

VI. Observations de Go2Mars Research

L'état des réseaux GPU décentralisés en 2026 n'est ni le "renversement complet du cloud computing" vanté par ses partisans, ni la "arnaque conceptuelle" dénoncée par ses détracteurs. Ils sont devenus un niveau de la pile d'infrastructure d'IA qui génère des revenus réels, a des frontières de capacités claires et peut être acheté par des entreprises – mais ses scénarios les plus adaptés se concentrent toujours sur des domaines comme l'inférence, le fine-tuning, la préparation des données, l'exécution continue d'Agents. Le marché de l'entraînement des modèles de base de pointe reste l'apanage des hyperscalers du cloud centralisé.

Pour les acteurs de l'écosystème, cela signifie que la fenêtre d'opportunité pour les 12 à 18 prochains mois se concentre sur trois types de positions.

- Le premier type concerne la couche d'outils autour de l'économie des Agents et de l'inférence d'IA, incluant l'orchestration du calcul, la vérification des comportements, la facturation et la mesure, les garanties SLA et le règlement inter-chaînes.

- Le deuxième type concerne la couche d'application liée à des industries verticales spécifiques, comme la biomédecine, la génération de contenu, la science des données on-chain – des scénarios sensibles aux coûts et tolérants à la latence.

- Le troisième type concerne l'intégration profonde de la nouvelle génération de tokenomie avec les voies de paiement d'entreprise, nécessitant de lier directement la demande en jetons au volume d'activité réel.

L'équipe de recherche a récemment collaboré en profondeur avec plusieurs projets à l'intersection IA × Crypto sur des aspects comme le positionnement sectoriel, le choix des voies technologiques, la conception des modèles de jetons, les stratégies d'entrée sur le marché et les contacts avec les VC. Si un projet estime qu'il est mieux placé pour s'engager dans l'une de ces trois positions, nous vous invitons à nous contacter pour des discussions de recherche et d'incubation plus approfondies.