Rédaction : Cookie,律动

beeple, l'homme qui a vendu un NFT pour 69 millions de dollars, a toujours été considéré comme le symbole ayant ouvert l'âge d'or des NFT à cette époque.

Bien que la gloire des NFT soit passée, beeple et son équipe restent très actifs dans le cercle des NFT. Lors de la récente Art Basel de cette année, il a apporté un nouveau projet phare au marché actuellement calme des NFT — Regular Animals.

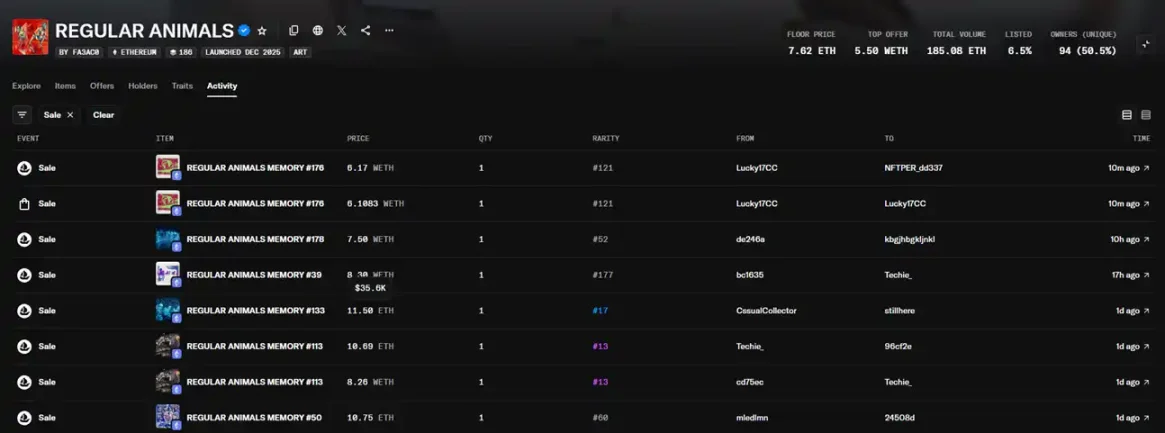

Hier, plusieurs Regular Animals se sont vendus à plus de 10 ETH (environ 35 000 dollars) sur OpenSea. Ces œuvres avaient été offertes gratuitement lors d'Art Basel, au nombre de 256. À ce prix, beeple a ainsi offert pour près de un million de dollars de NFT lors de l'exposition.

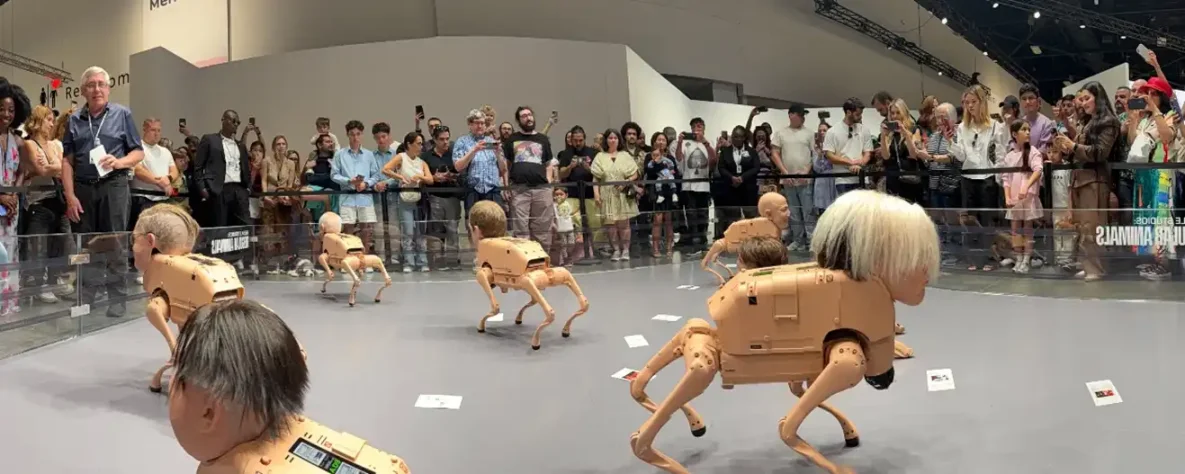

Le projet que beeple et son équipe ont présenté pour Art Basel est précisément Regular Animals « Animaux Réguliers ». Il s'agit de chiens robots, comme le montre l'image ci-dessous. Ils ont un aspect quelque peu effrayant parce que ces chiens mécaniques ont des visages humains, et qui plus est, des visages de personnalités célèbres comme Musk, Andy Warhol, Zuckerberg, Picasso, et même beeple lui-même.

Bien sûr, ce n'est pas seulement leur apparence visuelle qui est frappante ; ces chiens robots observent l'environnement avec les caméras sur leur tête et utilisent une logique algorithmique visuelle capable d'évoluer constamment pour créer des œuvres d'art.

Et le choix de ces célébrités n'est pas non plus arbitraire. Les personnalités susmentionnées ont été choisies parce qu'elles ont influencé la façon dont l'humanité perçoit le monde, que ce soit par l'algorithme, l'art ou la politique. En tant qu'humains, nous observons le monde à travers ces perspectives, et ces chiens robots font de même. Lors d'Art Basel, ces chiens robots et les humains s'observent mutuellement, et chaque instant d'observation devient une œuvre d'art créée par ces chiens, des œuvres qui sont comme l'autobiographie de ces machines.

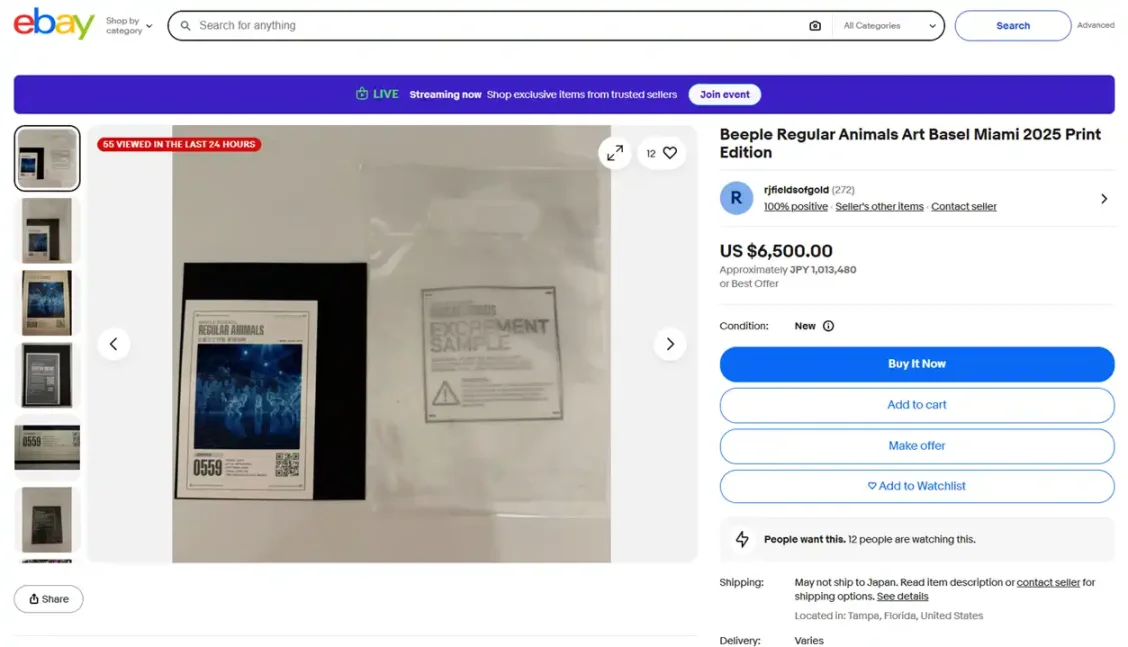

Fait intéressant, Regular Animals existe aussi en une série physique, qui compte au total 1024 œuvres. Sur eBay, certains sont déjà mis en vente au prix fixe de 6500 dollars. Le marché estime que les NFT valent bien plus que les œuvres physiques, ce qui rappelle la série « The Currency » de Damien Hirst il y a plusieurs années, qui obligeait les propriétaires à choisir entre l'objet physique et le NFT.

Avant son grand succès dans le domaine des NFT, beeple créait une œuvre d'art chaque jour à partir de 2007, mais n'avait jamais rien vendu à plus de 100 dollars. Après avoir acquis renommée et fortune, beeple n'a pas gaspillé son argent comme certains artistes ou promoteurs de projets crypto. Il s'est doté d'un atelier/galerie d'environ 460 mètres carrés, a constitué une équipe de dizaines d'artistes 3D, d'ingénieurs et de chercheurs (y compris un ancien ingénieur de Boeing), a invité l'ancienne directrice du Castello di Rivoli Museo d'Arte Contemporanea, Carolyn Christov-Bakargiev, comme conseillère, expose continuellement dans des expositions d'art à travers le monde et crée de nouvelles œuvres d'art.

L'exposition des chiens robots de beeple a non seulement attiré l'attention dans le milieu crypto en raison des prix, mais a également été couverte par des médias traditionnels comme le WSJ.