Auteur :Cookie

beeple, l'homme qui a vendu un NFT pour la somme astronomique de 69 millions de dollars, a longtemps été considéré comme le symbole ayant ouvert l'âge d'or des NFT à cette époque.

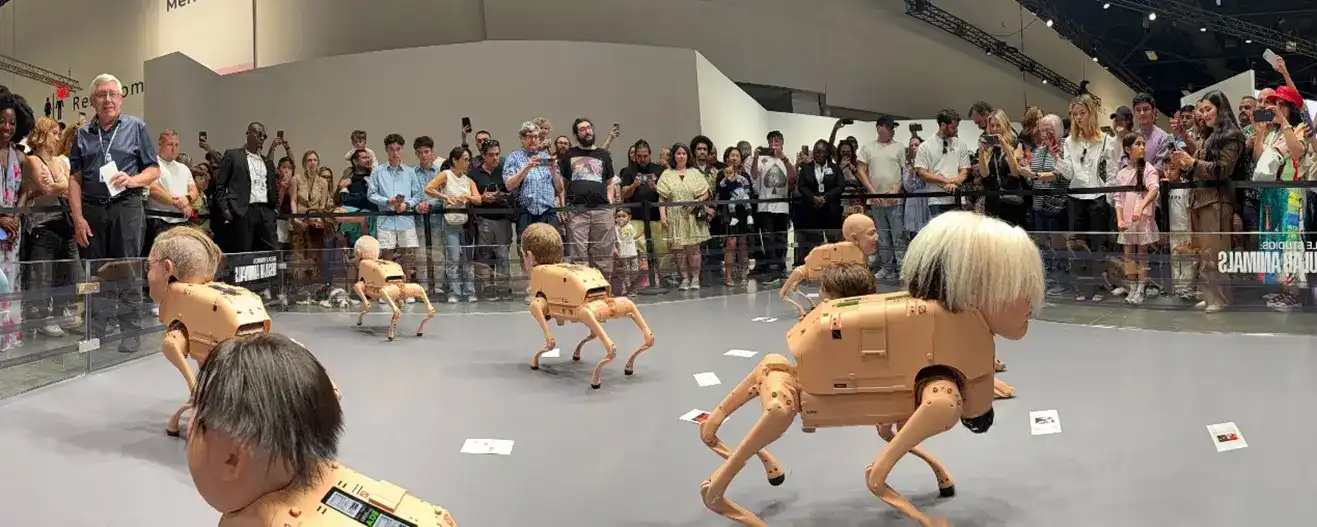

Bien que la gloire des NFT soit passée, beeple et son équipe restent très actifs dans le milieu des NFT. Cette année, à Art Basel, il a une fois de plus apporté un « chien en or » au marché actuellement calme des NFT — Regular Animals.

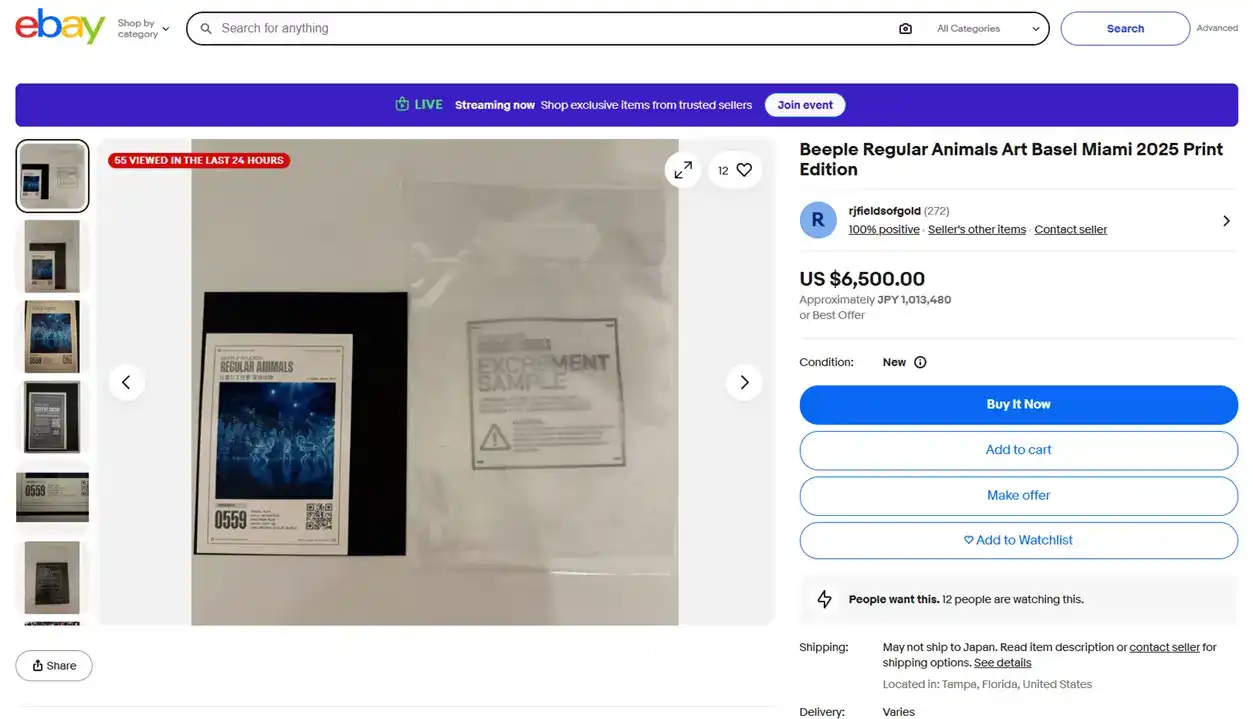

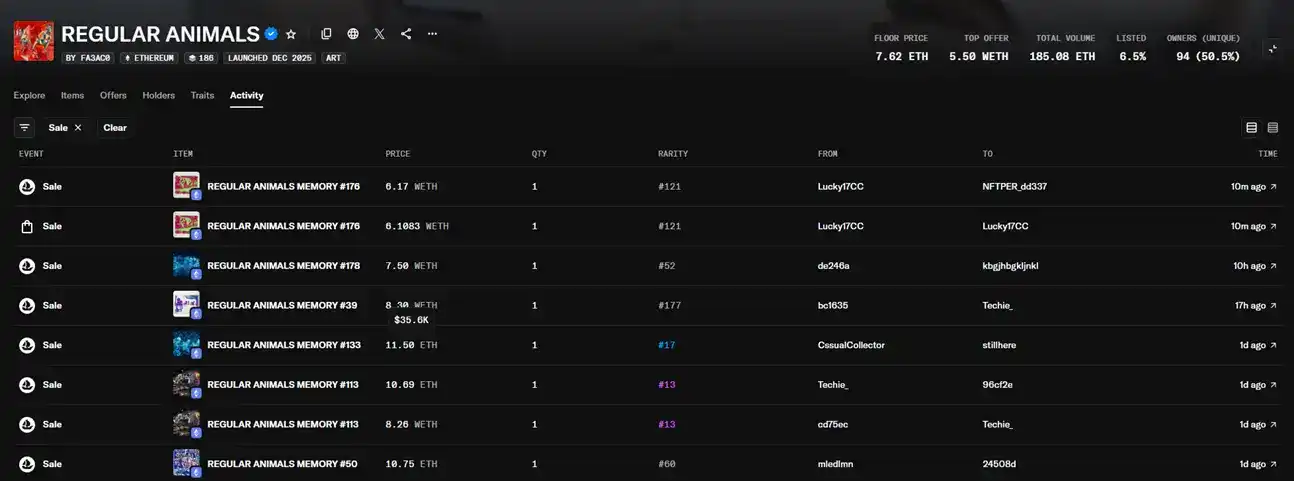

Hier, plusieurs Regular Animals se sont vendus à plus de 10 ETH (environ 35 000 dollars) sur OpenSea, alors que ces œuvres avaient été offertes gratuitement à Art Basel, au nombre de 256. À ce prix, beeple a donc offert pour près de dix millions de dollars de NFT à Art Basel.

Le projet que beeple et son équipe ont présenté pour cette édition d'Art Basel est justement Regular Animals « Animaux Réguliers ». Il s'agit d'une meute de chiens robots, comme le montre l'image ci-dessous, qui ont un aspect quelque peu inquiétant car ces chiens mécaniques ont des visages humains, et pas n'importe lesquels : des personnalités célèbres comme Musk, Andy Warhol, Zuckerberg, Picasso, et même beeple lui-même.

Bien sûr, ce n'est pas seulement leur apparence visuelle qui est frappante ; ces chiens robots utilisent les caméras situées sur leur tête pour observer l'environnement qui les entoure et utilisent une logique algorithmique visuelle capable d'évoluer constamment pour créer des œuvres d'art.

<极好的v>