Rédigé par : Jordi Visser

Compilé par : Luffy, Foresight News

Le prochain grand marché haussier du Bitcoin pourrait bien démarrer dans un domaine des plus inattendus : le marché du crédit privé.

Non pas parce qu'un effondrement du crédit privé serait immédiatement bénéfique pour le Bitcoin. Dans une véritable crise de liquidités, les actifs très liquides comme le Bitcoin sont généralement parmi les premiers à être vendus, au même titre que les autres actifs. La première phase d'une crise n'est pas le salut, mais la liquidation ; la logique centrale véritable apparaît dans la deuxième phase.

Dans un système surendetté, extrêmement financiarisé et où, politiquement, on ne tolère pas un assainissement prolongé du crédit, le « reflux » de la liquidité ne dure presque jamais très longtemps. Et lorsque les gouvernements réinjectent des liquidités, le Bitcoin a tendance à comprendre la signification de cette mesure plus rapidement que presque tout autre actif.

Warren Buffett a décrit cette scène avec les mots les plus simples : « C'est seulement quand la marée se retire que l'on voit qui se baignait nu. » Il avait également raillé « les structures de fraises très prisées et l'obsession pour l'effet de levier » du capital-investissement, avant de mettre en garde : à certains moments rares, « le crédit disparaît en un instant, la dette devient un piège financier mortel ».

Buffett ne parlait pas du Bitcoin à ce moment-là, mais diagnostiquait un système financier construit sur l'effet de levier, l'opacité et la confiance. Et ce diagnostic s'applique parfaitement au marché actuel du crédit privé. Lorsque la marée se retire, les vulnérabilités cachées ne sont plus un risque théorique, mais deviennent la réalité totale du marché.

C'est précisément pourquoi le crédit privé est si important aujourd'hui. Selon les calculs de Morgan Stanley, début 2025, ce marché représentait environ 3 000 milliards de dollars et devrait approcher les 5 000 milliards de dollars d'ici 2029. Et les signaux d'alarme sont déjà là.

Cette semaine, Morgan Stanley a imposé des restrictions de rachat sur l'un de ses fonds de crédit privé, car les demandes de rachat des investisseurs avoisinaient 11 % de la taille totale du fonds ; parallèlement, JPMorgan a déprécié certains prêts accordés à des fonds de crédit privé, et les inquiétudes concernant l'exposition au secteur des logiciels continuent de croître.

Le point clé n'est pas que l'ensemble du marché soit en crise, mais que la pression n'est plus hypothétique, elle se manifeste concrètement par des restrictions de rachat, des dépréciations d'actifs et des changements de comportement des prêteurs.

L'IA est le catalyseur de la crise

Le risque central n'est pas seulement l'effet de levier lui-même, mais le fait que cet effet de levier soit lié à un secteur en train d'être revalorisé en temps réel par l'IA.

Morgan Stanley a indiqué en mars qu'environ 25 % du portefeuille des sociétés de développement commercial était investi dans le secteur des logiciels. Compte tenu de l'impact de l'IA sur les modèles économiques du secteur logiciel, cette proportion est extrêmement élevée.

Pendant des années, la logique de financement du secteur logiciel reposait sur l'hypothèse que les revenus récurrents équivalaient à des flux de trésorerie stables, une forte fidélité des clients, des marges bénéficiaires élevées et des voies de sortie robustes. L'IA bouleverse tout cela : le pouvoir de fixation des prix est comprimé, les produits deviennent rapidement de simples fonctionnalités, les fossés concurrentiels se rétrécissent, et les investissements en puissance de calcul et en développement de produits deviennent des dépenses rigides.

En d'autres termes, une grande partie du crédit privé a été accordé sur la base d'un modèle économique logiciel qui est peut-être déjà obsolète.

Le Bitcoin est également dans la tempête

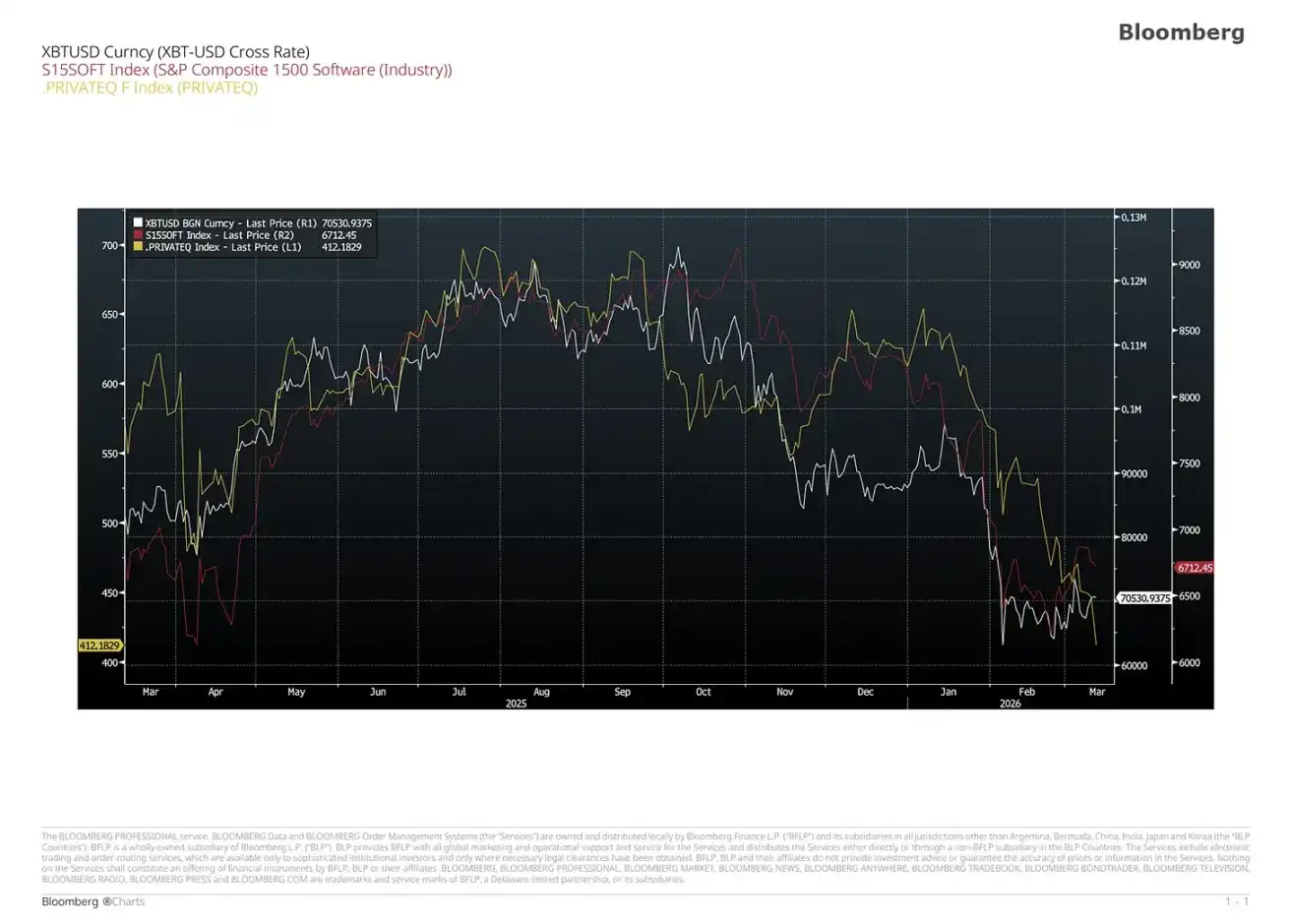

Toutes les discussions sur la valorisation des logiciels et le crédit privé finissent par conduire au Bitcoin. Superposer les graphiques d'évolution du Bitcoin avec ceux des actions du secteur logiciel et des actions de capital-investissement montre une corrélation évidente :

L'évolution du Bitcoin combine les caractéristiques du Beta du secteur logiciel et du Beta de liquidité, et actuellement, ces deux forces le pèsent simultanément.

En 2025, j'avais anticipé que le Bitcoin connaîtrait une forte hausse, motivée par un soutien gouvernemental accru et l'essor des agents IA, des facteurs qui auraient dû renforcer les effets de réseau cryptographiques, le revaloriser au même titre que le secteur logiciel et en faire une classe d'actifs à croissance élevée. Bien que les volumes de交易 et la capitalisation des stablecoins aient augmenté, cette预期 optimiste pour le Bitcoin ne s'est finalement pas concrétisée.

Au contraire, avec la concrétisation de technologies comme Opus 4.5, OpenClaw, etc., l'attention du marché s'est tournée vers la disruption que l'IA impose au secteur logiciel lui-même. Les investisseurs réévaluent la durabilité des modèles logiciels traditionnels, les multiples de valorisation sont rapidement revus à la baisse, ce qui affecte également le crédit privé, une source de financement importante pour l'écosystème logiciel.

L'IA force une revalorisation disruptive du secteur logiciel, mettant sous pression une grande logique macro de valorisation du Bitcoin ; parallèlement, le cycle de resserrement de la liquidité mondiale pèse sur son autre caractéristique centrale : sa haute sensibilité à la liquidité globale.

C'est pourquoi l'apparition de fissures dans le crédit privé ne profiterait pas immédiatement au Bitcoin : à court terme, l'effet est souvent inverse. Le Bitcoin est liquide, détenu de manière dispersée, facile à vendre ; lors de la première phase de pression sur le marché, la priorité à la liquidité l'emporte de loin sur la logique de valeur à long terme.

Le Bitcoin baisse d'abord lors de la panique, monte d'abord lors du sauvetage

L'histoire confirme ce rythme.

Dans la panique de mars 2020 « cash is king », Reuters a rapporté que le Bitcoin avait chuté de plus de 20 % en un jour et de plus de 30 % sur cinq jours, les investisseurs vendant presque tous les actifs. Ensuite, les politiques d'assouplissement ont commencé ; en janvier 2021, le Bitcoin avait augmenté de plus de 900 % par rapport au plus bas de mars, les gouvernements augmentant les dépenses pour contrer l'impact de la pandémie, les investisseurs s'inquiétant de l'inflation et de la dépréciation monétaire, le Bitcoin reflétant pleinement cette预期.

Le Bitcoin n'a pas peur de la panique, mais il a tendance à refléter la hausse induite par les politiques de sauvetage qui suivent, plus tôt et plus fortement que les autres actifs.

Lors de la crise des banques régionales américaines de 2023, le même scénario s'est joué : la Silicon Valley Bank a subi des retraits de 42 milliards de dollars en un jour par ses déposants, avec 100 milliards de dollars supplémentaires de demandes de retrait prévus pour le lendemain. Par la suite, les autorités ont garanti tous les déposants, et la Fed a lancé le Bank Term Funding Program, accordant des prêts sur la base de garanties éligibles à leur valeur nominale. Après cette turbulence, le prix du Bitcoin a grimpé à son plus haut niveau en neuf mois et a plus que doublé d'ici la fin de l'année.

La règle centrale reste toujours la même : le Bitcoin est souvent pénalisé lors de la ruée vers le cash, puis se retourne pour matérialiser les bénéfices des sauvetages政策.

Pourquoi le salut viendra nécessairement

Ce mécanisme est crucial aujourd'hui, car le système financier américain ne peut supporter un resserrement prolongé de la liquidité.

Le Congressional Budget Office (CBO) a déclaré en février 2026 que le déficit fédéral pour l'exercice 2026 atteindrait 1,9 billion de dollars, la dette détenue par le public représentant déjà 101 % du PIB. Parallèlement, début mars, l'indicateur de Buffett (capitalisation boursière totale / PIB) était d'environ 219 %.

C'est la réalité de la financiarisation : une dette souveraine élevée, un marché d'actifs bien plus important que l'économie réelle. Dans cette configuration, les décideurs politiques n'ont pas la latitude de laisser l'assainissement se faire de manière purement spontanée. L'économie moderne est trop liée aux prix des actifs, l'État et la croissance économique sont trop liés au fonctionnement des marchés pour qu'un assainissement pur et simple soit durable.

La Fed a déjà montré ce réflexe de stress, ralentissant la réduction de son bilan en mars 2025, décidant en octobre de cesser de réduire ses titres à partir du 1er décembre, et lançant en décembre des achats de gestion des réserves pour maintenir des réserves suffisantes. Même sans crise totale, le système évoluait déjà vers un nouvel assouplissement.

Une fois que l'on comprend que le système financier lui-même a besoin d'un redémarrage de la liquidité, il n'est pas difficile de juger : la prochaine fois qu'une crise du crédit privé éclatera, les décideurs政策 ne pourront presque certainement pas rester les bras croisés.

C'est encore plus vrai sur le plan politique. Le Comité consultatif des investisseurs de la SEC américaine a souligné en septembre 2025 que, bien que l'accès du grand public ait été élargi via des produits enregistrés, les actifs des marchés privés étaient moins transparents et plus risqués. Morningstar a indiqué qu'au troisième trimestre 2025, la taille des actifs nets des fonds semi-liquides avait atteint 493 milliards de dollars.

Lorsque l'épargne de détail et les fonds des canaux de wealth management sont conditionnés en expositions de crédit non liquides, le crédit privé cesse d'être un problème institutionnel de niche pour devenir un enjeu public. Lorsqu'un risque opaque se transforme en problème public, le gouvernement intervient nécessairement.

Le Bitcoin retrouve sa logique originelle

Le livre blanc du Bitcoin proposait un système de cash électronique pair-à-pair, permettant des transferts directs entre parties sans passer par des institutions financières. Et la fameuse inscription sur le bloc genèse – « The Chancellor on brink of second bailout for banks » (Le Chancelier au bord d'un second renflouement des banques) – révèle sa couleur politique.

Le livre blanc fournissait l'architecture technique, le bloc genèse portait la métaphore politique. Le Bitcoin est né d'une rébellion contre la culture du sauvetage, la dépendance aux intermédiaires et les actions de sauvetage arbitraires.

Ainsi, chaque fois que les gouvernements interviennent pour sauver des systèmes fragiles construits sur un effet de levier caché, la logique originelle du Bitcoin devient plus forte.

Parallèlement, les infrastructures financières évoluent vers un fonctionnement 24/7. En octobre 2025, la Fed a annoncé que Fedwire et le National Settlement Service prévoyaient de fonctionner les dimanches et jours fériés d'ici 2028 ou 2029. Ce n'est pas une adoption officielle du Bitcoin, mais cela marque la reconnaissance par le système d'un fait important : l'économie devient de plus en plus numérique et continue, et de moins en moins compatible avec les horaires bancaires traditionnels.

Si les agents IA deviennent de véritables participants économiques, les fonds et les garanties devront circuler à la vitesse du logiciel. Cela ne signifie pas que chaque交易 doive être réglée en Bitcoin, mais que les actifs de garantie numériques, neutres et rares deviendront plus importants.

La marée dont parlait Buffett se retire du marché du crédit privé. L'IA expose d'abord les actifs sous-jacents les plus fragiles, en particulier ceux qui ont incorrectement assimilé les revenus logiciels à des flux de trésorerie permanents. Le Bitcoin est pénalisé dans la première vague de choc car il est perçu à la fois comme un Beta logiciel et un Beta de liquidité.

Mais la dette américaine est trop élevée, l'économie trop financiarisée, l'épargne de détail trop liée aux actifs privés pour que les décideurs政策 tolèrent un assainissement désordonné prolongé. La liquidité finira par revenir. Et chaque fois que la liquidité redémarre, le Bitcoin est généralement l'un des premiers actifs à réagir.

C'est pourquoi le crédit privé est si crucial dans l'environnement actuel.

L'ironie est que le Bitcoin est justement né pour de tels moments : un monde rempli de banques parallèles, d'effet de levier implicite, de dette gouvernementale élevée, qui ne peut répondre aux crises que par des injections de liquidités. Le crédit privé n'est pas seulement un secteur à risque parmi d'autres sur le marché, mais le point de collision concentré entre des valorisations rigides, un effet de levier intégré, une disruption par l'IA, l'implication de l'épargne de détail et des réactions de stress政策.

Les récentes restrictions de rachat et dépréciations d'actifs dans le crédit privé indiquent que le processus d'ajustement est peut-être déjà engagé. Si le crédit privé devient le cœur de la prochaine zone de reflux de liquidité, le prochain grand marché haussier du Bitcoin ne commencera pas avec un récit de halving ou un environnement macro parfait, mais avec une exposition des risques, un sauvetage政策, et finalement la prise de conscience par le marché que le système financier a encore besoin d'injections de liquidités.