Auteur: Michael Nadeau

Source: The DeFi Report

Compilation et organisation: BitpushNews

Nous croyons que les contrats à terme perpétuels représentent une innovation importante qui finira par conduire l'évolution de la structure du marché des produits dérivés – passant de contrats fragmentés avec des dates d'expiration à des marchés continus, pilotés par des taux de financement.

Ce modèle est extrêmement adapté à la négociation d'actifs macro (comme les devises étrangères et les taux d'intérêt, l'un des plus grands marchés mondiaux), car dans ces marchés, les traders recherchent une exposition (Exposure) plutôt qu'une propriété réelle. Nous prévoyons également que les actifs réels (RWAs) seront d'abord mis sur la blockchain sous forme de contrats à terme perpétuels, car cette structure évite de nombreuses frictions liées à la tokenisation, à la garde, à l'agent de transfert et aux actions d'entreprise.

Hyperliquid, un échange décentralisé (DEX) de contrats à terme perpétuels et un écosystème L1 émergent, est justement construit à partir des premiers principes pour apporter ces avantages sur la blockchain.

Ce rapport analysera les dernières performances d'Hyperliquid, y compris les progrès de la construction de la blockchain Layer 1 HyperEVM. (Les opinions exprimées sont celles de l'auteur et ne doivent pas être considérées comme des conseils en investissement.)

Commençons.

Données financières du DEX de contrats perpétuels

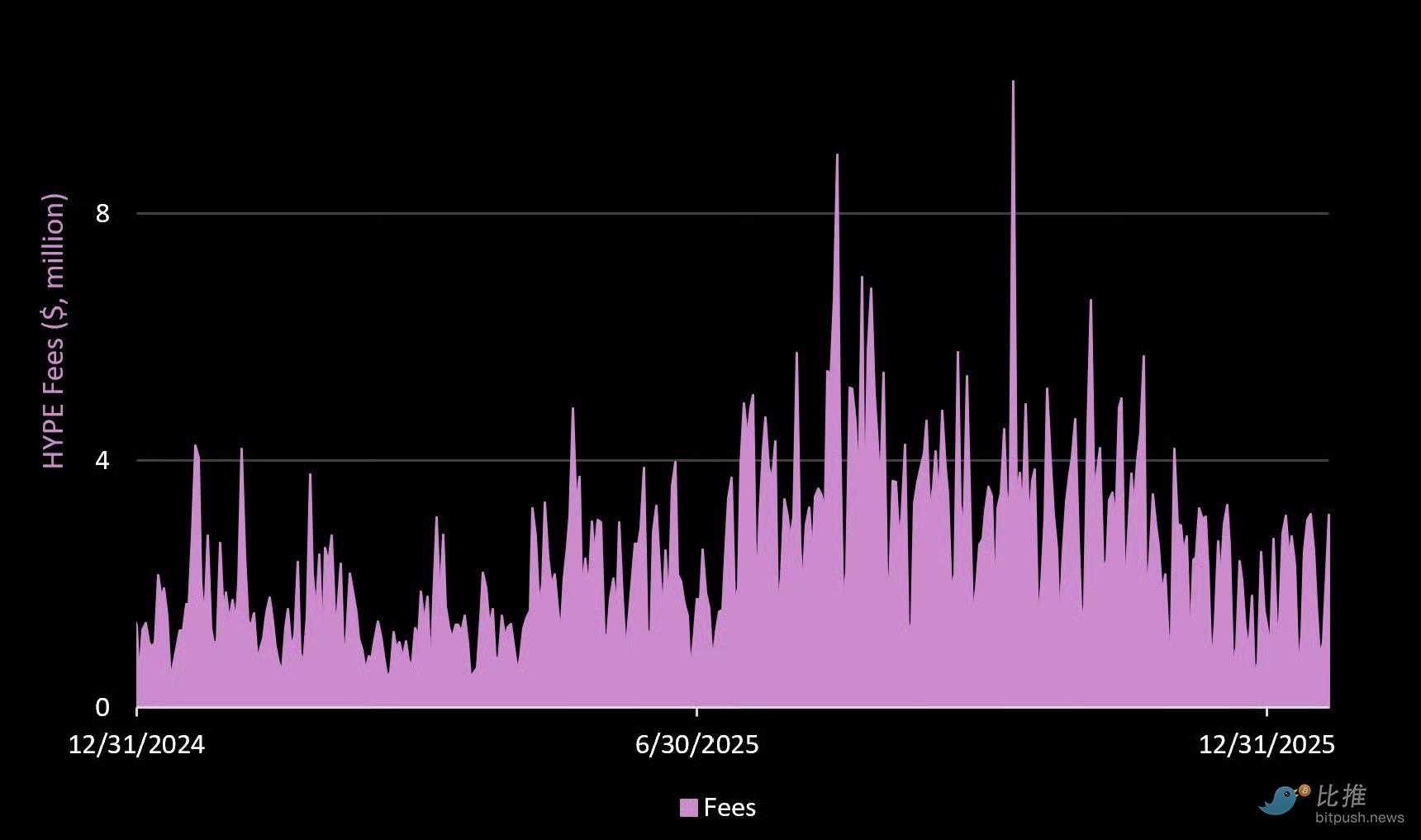

Revenus des frais

- Frais cumulés sur 365 jours : 915 millions de dollars

- Frais cumulés sur 90 jours : 230 millions de dollars

- Frais cumulés sur 30 jours : 57 millions de dollars

La négociation de contrats perpétuels contribue à environ 97 % des frais, tandis que la négociation au comptant ne représente que 3 %.

Points clés

Les revenus provenant des frais du DEX de contrats perpétuels d'Hyperliquid ont diminué, mais beaucoup moins que ce que nous avons observé sur Solana et ses principales applications.

Par exemple, au quatrième trimestre, Hyperliquid a réalisé 270 millions de dollars de revenus de frais (en baisse de 16 % par rapport au troisième trimestre). Pendant la même période, les revenus (REV) de Solana ont chuté de 60 %. Comment se sont comportées les principales applications sur Solana sur la même période ?

- Raydium : baisse de 79 %

- Jito : baisse de 76 %

- Axiom : baisse de 61 %

- Jupiter : baisse de 37 %

- Pump.Fun : baisse de 19 %

Dans un environnement où l'aversion au risque s'intensifie et l'intérêt pour les crypto-monnaies chute brutalement, la performance d'Hyperliquid est assez résiliente par rapport aux autres principales blockchains et applications. C'est unique, surtout pour une application "à forte croissance" qui traverse son premier marché baissier.

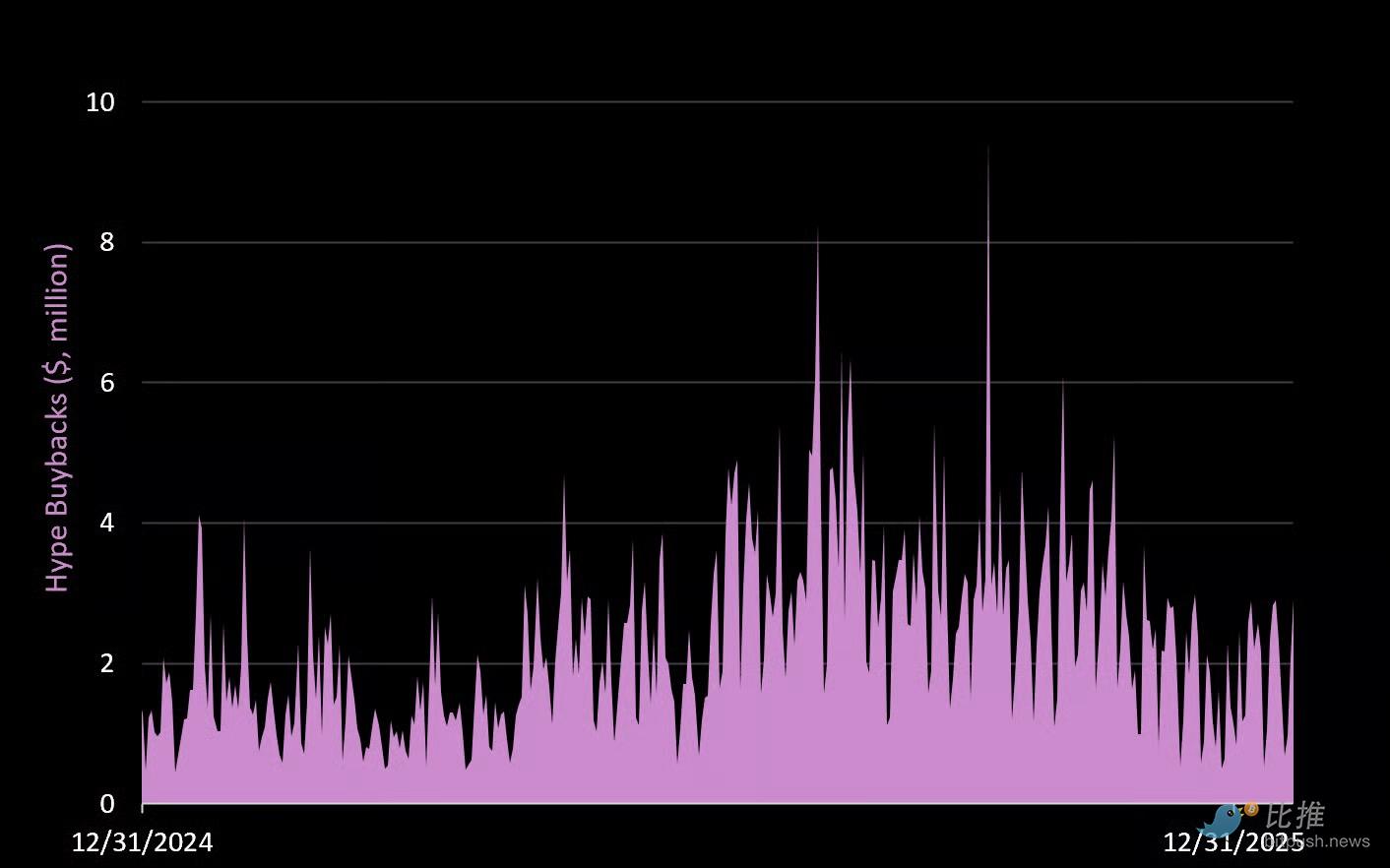

Situation des rachats

Au cours de la dernière année, Hyperliquid a utilisé 93,3 % de ses frais pour le rachat de jetons HYPE, pour un total de 854 millions de dollars (2,3 millions de dollars par jour en moyenne).

Points clés

Si Hyperliquid peut maintenir sa base d'utilisateurs pendant le marché baissier, l'achat stable de jetons pourrait aider à compenser toute pression de vente accrue, ce qui signifie que son "creux du cycle" pourrait être moins prononcé que ce que l'on voit généralement dans les nouveaux projets lors de leur premier marché baissier.

Plus de détails sur le modèle économique du jeton et le déblocage de l'équipe seront présentés plus loin dans le rapport.

Fondamentaux du DEX de contrats perpétuels

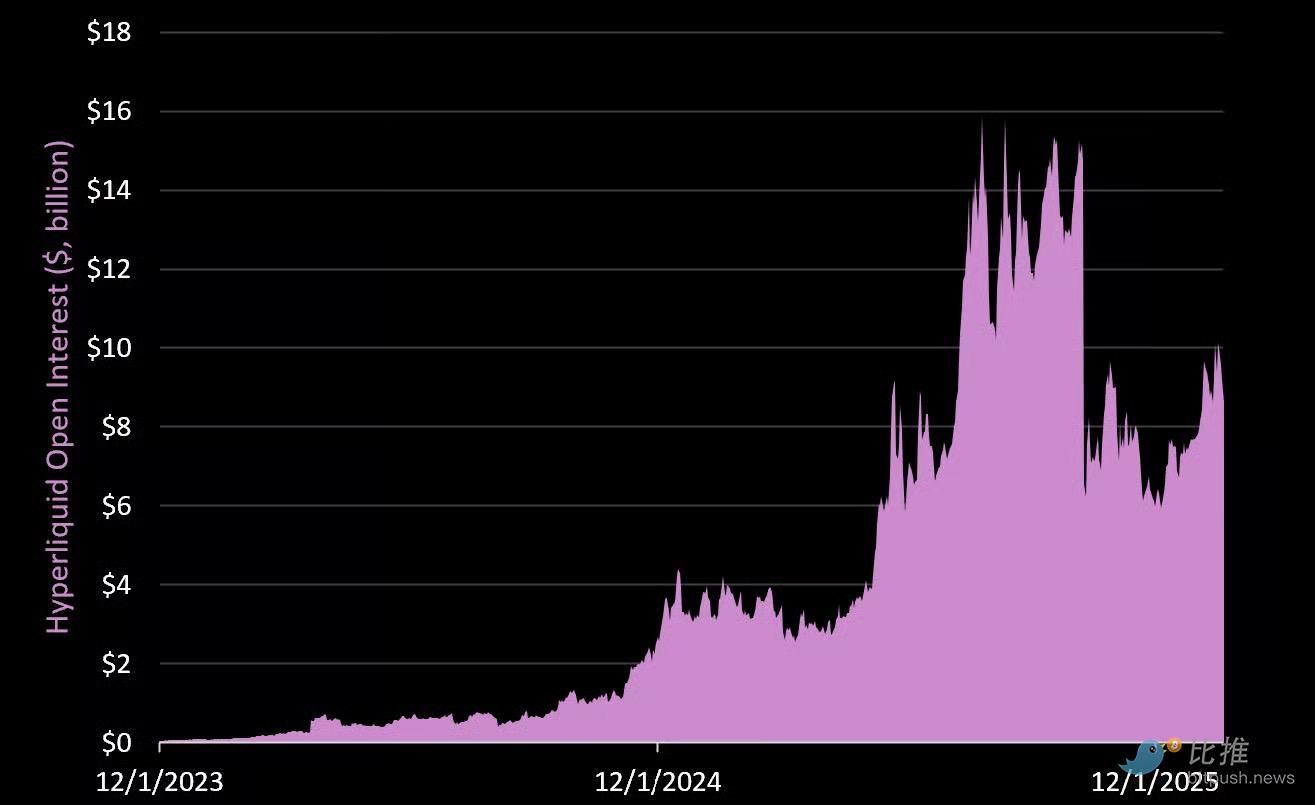

Encours ouvert (Open Interest)

L'encours ouvert d'Hyperliquid est actuellement légèrement inférieur à 100 milliards de dollars, en baisse par rapport au pic de 158 milliards de dollars d'août dernier.

Le plus grand échange centralisé de contrats perpétuels, Binance, a actuellement un encours ouvert de 290 milliards de dollars, après avoir atteint un pic de 445 milliards de dollars début octobre dernier.

Comparé à ses concurrents décentralisés :

- Encours ouvert d'Aster = 2,5 milliards de dollars

- Encours ouvert de Lighter = 1,2 milliard de dollars

- Encours ouvert de Drift = 247 millions de dollars

- Encours ouvert de Jupiter = 181 millions de dollars

Points clés

En un peu plus d'un an, Hyperliquid a capturé une part de marché significative sur le marché des échanges perpétuels centralisés (équivalant à 34 % de l'encours ouvert de Binance et 54 % de l'encours ouvert des contrats à terme crypto du CME).

De plus, son encours ouvert est plus du double de la somme de ses quatre plus grands concurrents décentralisés.

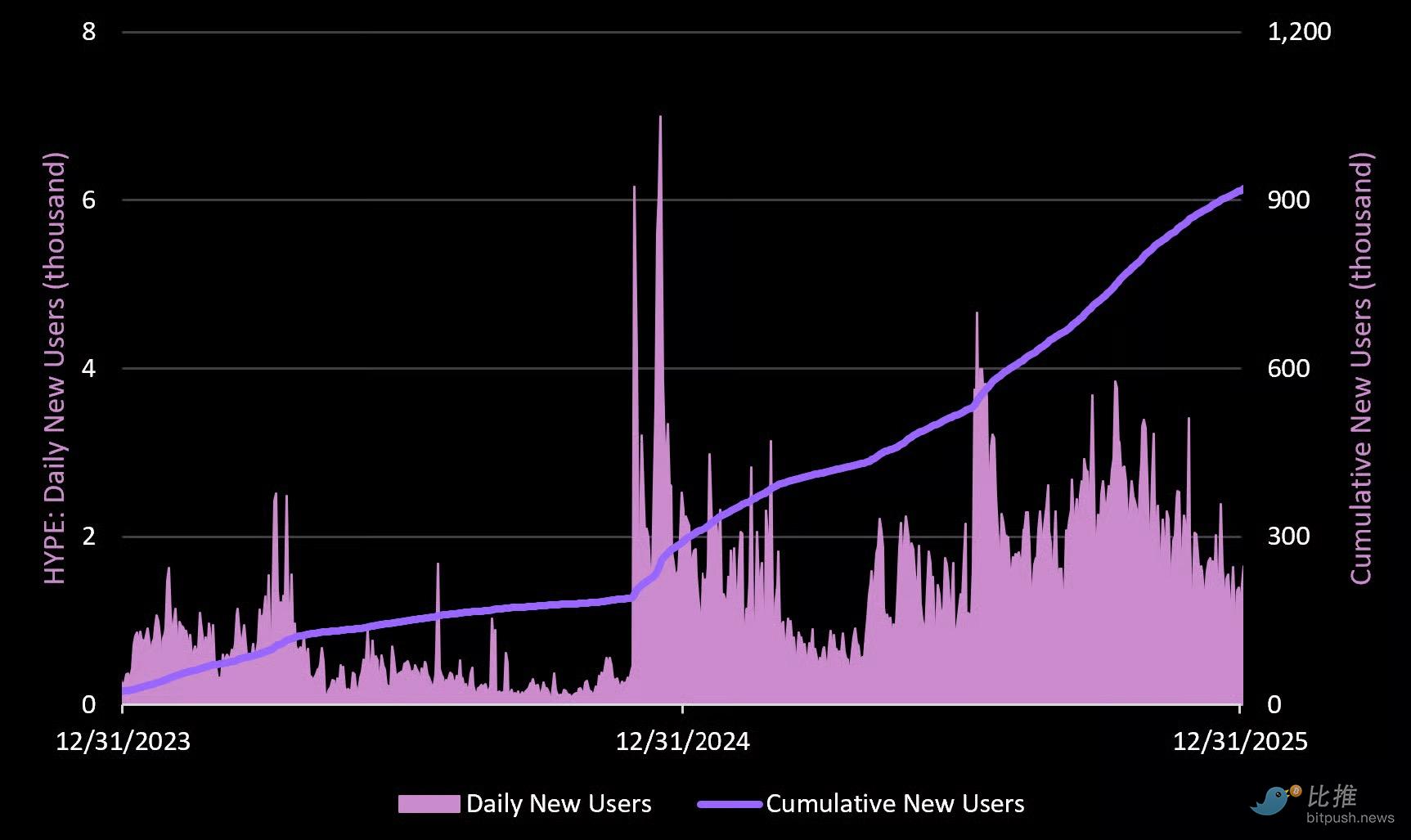

Adresses actives

Au plus fort, le DEX de contrats perpétuels d'Hyperliquid attirait environ 2 600 nouveaux utilisateurs par jour. Au cours des 30 derniers jours, ce nombre est tombé à environ 1 600 nouveaux utilisateurs par jour (baisse de 38 %).

Le nombre de nouvelles adresses peut sembler faible, mais cela correspond à notre compréhension de l'économie unitaire du marché de la négociation crypto. Une petite fraction de traders très actifs tend à contribuer à la majorité des revenus. La clé est d'observer comment cela se maintient pendant un marché baissier.

Volume de négociation de contrats perpétuels

Au cours des 30 derniers jours, le volume quotidien moyen des contrats à terme d'Hyperliquid était de 5,2 milliards de dollars – en baisse de 47 % par rapport au pic d'environ 9,8 milliards de dollars/jour.

Il est intéressant de noter que les actifs réels (RWAs) génèrent actuellement le troisième volume de négociation le plus élevé, juste après le BTC et les jetons Layer 1.

Points clés

La baisse du volume des contrats à terme (par rapport aux revenus des frais) est plus importante, ce qui suggère que les frais de liquidation ont peut-être comblé une partie de l'écart. Pour référence, le DEX a traité plus de 90 milliards de dollars de liquidations le 10 octobre dernier, générant plus de 10 millions de dollars de frais (presque le double des revenus du deuxième jour le plus rentable d'Hyperliquid).

Volume de négociation au comptant

Au cours des 365 derniers jours, le volume au comptant a représenté environ 3 % des frais totaux d'Hyperliquid.

Valeur pontée (Bridged Value)

Plus de 4,1 milliards de dollars de valeur sont actuellement verrouillés sur le DEX Hyperliquid. C'est en baisse par rapport au pic de 6 milliards de dollars de septembre dernier.

À titre de référence, la TVL de Solana est actuellement de 8,7 milliards de dollars.

Depuis son lancement, 318 milliards de dollars de valeur ont été déposés pour la négociation, dont 314 milliards de dollars ont été retirés.

Fondamentaux d'HyperEVM

L'unicité d'Hyperliquid est qu'il a commencé comme un DEX de contrats perpétuels, mais c'est aussi une blockchain Layer 1. Dans cette section, nous fournissons une mise à jour sur HyperEVM, qui est naissant mais en développement.

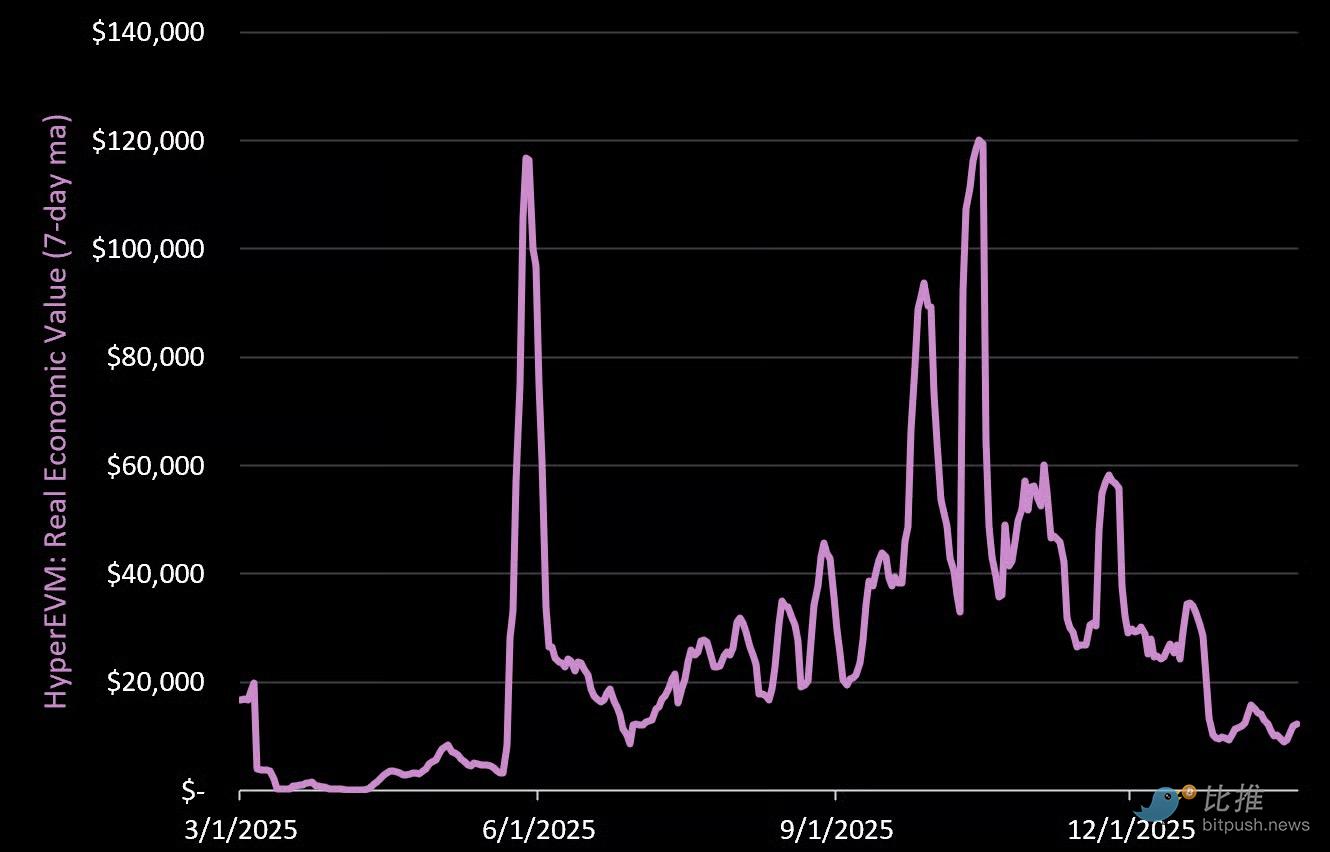

REV (Revenus)

Depuis son lancement (en février dernier), HyperEVM a généré 8,9 millions de dollars de REV. Au cours des 30 derniers jours, son REV quotidien moyen n'était que de 11 700 dollars, en baisse par rapport au pic de 66 000 dollars/jour. Le 10 octobre dernier, le protocole a généré 450 000 dollars de frais.

En termes de TVL, le L1 d'Hyperliquid sécurise actuellement un peu moins de 12 milliards de dollars de valeur. Parmi ceux-ci, le protocole de staking liquide Kinetiq détient plus de 500 millions de dollars ; le protocole de prêt Morpho détient plus de 300 millions de dollars ; le protocole de prêt HyperLend détient plus de 240 millions de dollars.

Adresses actives

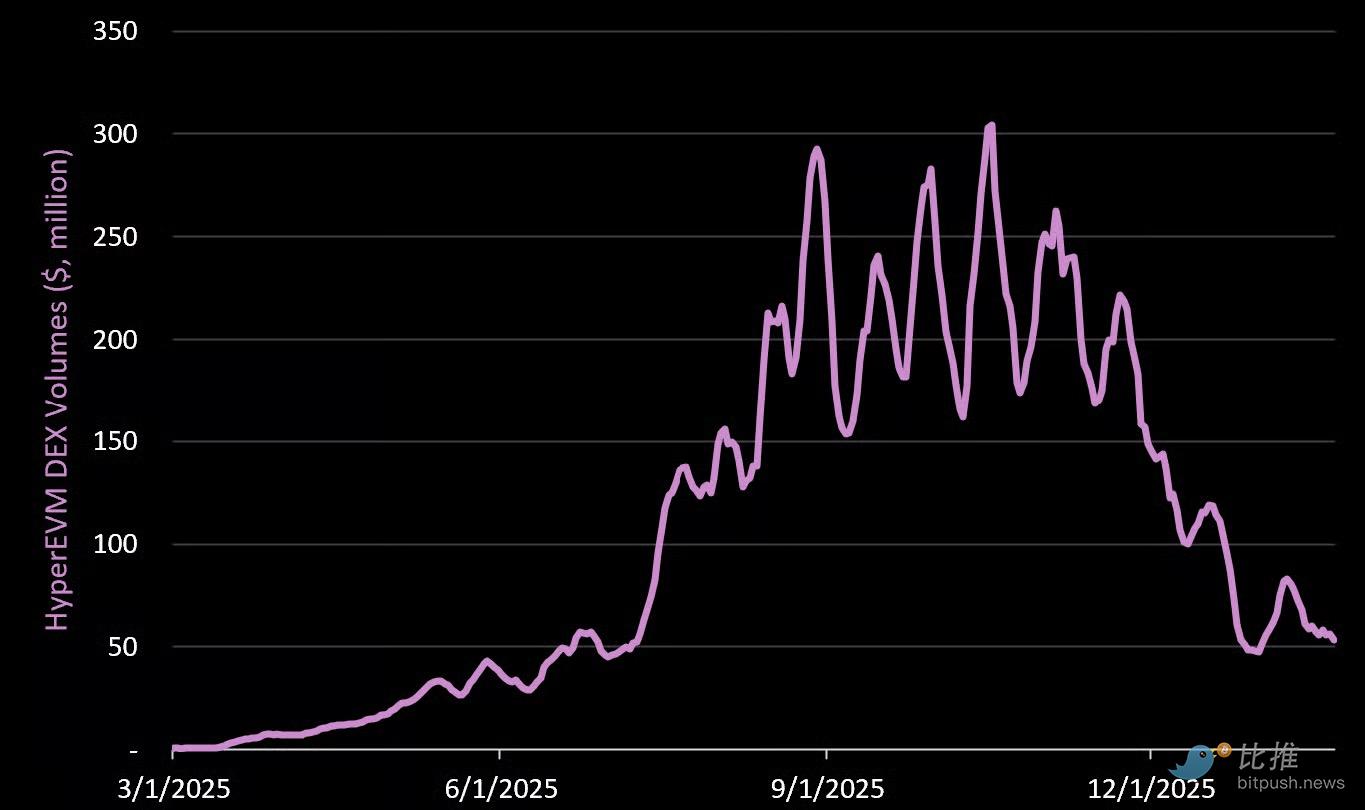

Volume DEX

Offre de stablecoins

Au 21 janvier 2026, il existe plus de 674 millions de dollars de stablecoins sur Hyperliquid L1. La croissance récente peut être attribuée au déploiement de Circle (USDC) sur Hyperliquid, qui détient désormais 50 % de part de marché. Tether représente 21 % des stablecoins sur Hyperliquid, Paxos 12 % et Ethena 11 %.

Modèle économique du jeton

Cette section couvre le jeton HYPE – qui représente une participation dans le DEX de contrats perpétuels Hyperliquid et le L1.

- Offre maximale : 1 000 000 000

- Offre en circulation : 395 494 480

- Contributeurs principaux : 22,3 M

- Fondation Hyper : 60 M

- Allocation airdrop de genèse : 310 M

- HIP-2 : 120 K

- Communauté : 3 M

Répartition des jetons

- Airdrop de genèse : 31 %

- Libérations futures et récompenses communautaires : 38,88 %

- Contributeurs principaux : 23,8 % (le déblocage a commencé en novembre 2025, se poursuivant jusqu'en novembre 2027)

- Budget de la Fondation Hyper : 6 %

- Subventions communautaires : 0,3 %

- HIP-2 (Hyperliquidity) : 0,012 %

Déblocage des jetons

Les jetons de l'équipe ont commencé à se débloquer en novembre dernier. De maintenant jusqu'en novembre 2027, le protocole libère mensuellement 9 916 666 jetons HYPE à l'équipe (d'une valeur de 213 millions de dollars par mois au prix actuel de HYPE).

Hyperliquid n'a pas de soutien de capital-risque, donc aucun déblocage d'investisseur.

Rachats

Au cours des 30 derniers jours, le montant moyen des rachats quotidiens était de 1,7 million de dollars (79 000 HYPE par jour). À ce rythme, environ 2,3 millions de HYPE sont retirés de la circulation chaque mois, ou 28 millions de HYPE par an.

Points clés

Le programme de rachat d'Hyperliquid fournit un solide support d'achat pour le jeton, mais le déblocage mensuel de l'équipe est actuellement plus de 4 fois supérieur au volume des rachats. Bien sûr, si l'activité des utilisateurs diminue, les rachats diminueront également.

Une analyse plus approfondie du "rendement des rachats" est présentée ci-dessous.

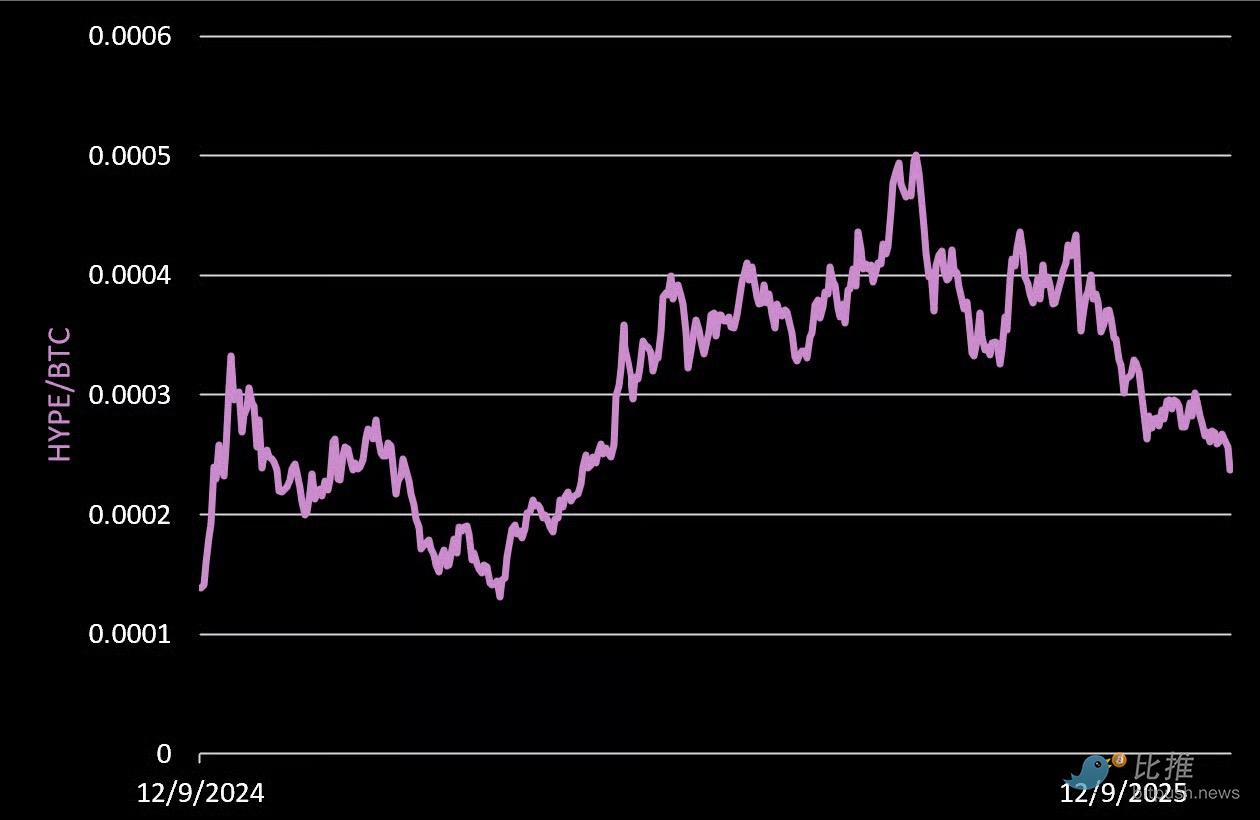

Performance relative

Depuis son lancement, HYPE a augmenté de 71 % par rapport au BTC. D'avril à septembre dernier, il a surperformé le BTC de 278 %.

Cependant, depuis le pic de septembre dernier, HYPE a sous-performé le BTC de 52 %.

À titre de référence, sur la même période, ETH a baissé de 21 % par rapport au BTC, et SOL a baissé de 47 % par rapport au BTC.

Analyse de valorisation

La valorisation totalement diluée (FDV) de HYPE est actuellement de 20,5 milliards de dollars. Ses revenus de frais sur 365 jours sont de 915 millions de dollars. Cela signifie que son ratio prix/ventes (P/S) totalement dilué est de 22,4 (contre 66 en août).

En termes de ratio P/S basé sur la capitalisation boursière en circulation, il est de 7,1 (contre 21,9 en août). Cela est désormais inférieur aux niveaux généralement observés pour les entreprises technologiques/fintech à croissance rapide (8-16x).

Rendement des rachats

En raison du mécanisme de rachat d'Hyperliquid, cette analyse diffère de celle des entreprises technologiques/fintech traditionnelles – car les revenus générés ne sont pas thésaurisés par une entreprise (avec une responsabilité fiduciaire envers les investisseurs), mais sont utilisés pour racheter des jetons HYPE.

- Rachats totaux sur 365 jours = 854 millions de dollars.

- Capitalisation boursière en circulation = 6,5 milliards de dollars.

- Le "rendement des rachats" implicite actuel est de 13,1 %.

Cela signifie qu'Hyperliquid a racheté l'équivalent de 13 % de sa capitalisation boursière au cours des 365 derniers jours.

Cependant, cela ne tient pas compte des nouvelles émissions/déblocages de jetons – son déblocage mensuel actuel est plus de 4 fois supérieur au volume des rachats.

Conclusion

Nous pensons que les contrats à terme perpétuels deviendront probablement la forme abstraite grand public pour négocier des actifs financiers macro, en particulier les devises et les taux d'intérêt. De plus, le lancement et la négociation de produits dérivés RWA sont beaucoup plus faciles que la négociation d'actions/obligations tokenisées elles-mêmes (les actifs tokenisés nécessitent une garde, un agent de transfert, des actions d'entreprise, des dividendes, etc. – les contrats perpétuels évitent tout cela).

Le risque clé actuel est la réglementation, et si Hyperliquid/les solutions décentralisées seront incluses dans la loi américaine sur la structure du marché crypto. Notre point de vue est qu'Hyperliquid lui-même ne sera probablement pas directement réglementé, mais ses interfaces consommateur le seront.

Néanmoins, Hyperliquid réussit. Nous pensons qu'il y a cinq raisons principales à cela :

1. Un produit exceptionnel, avec une expérience utilisateur comparable à celle d'un CEX, tout en permettant aux utilisateurs de s'auto-garder.

2. La meilleure narration depuis le BTC et l'ETH : 31 % des jetons airdroppés aux premiers utilisateurs, créant un énorme effet de richesse et une communauté fidèle.

3. Un excellent modèle économique de jeton, très aligné avec les intérêts des utilisateurs et des détenteurs de jetons.

4. Une équipe fondatrice techniquement forte et ciblée.

5. Une intégration précoce avec des portefeuilles grand public comme Phantom et des applications comme Axiom. Aujourd'hui, Hyperliquid devient progressivement l'infrastructure de "négociation de contrats perpétuels" par défaut dans tout l'espace crypto, permettant aux utilisateurs de négocier via des interfaces frontales conviviales tout en utilisant la liquidité d'Hyperliquid en backend.

Twitter:https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush:https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush: https://t.me/bitpush