Rédigé par: Zuo Ye

Peu importe le nombre de mensonges tissés, la vérité finira toujours par révéler ses contours lumineux.

L'intérêt des géants de la gestion d'actifs pour les Vaults on-chain ne cesse de croître, et la mainstreamisation du rêve DeFi semble devenir une réalité.

C'est le meilleur des temps : BlackRock achète des jetons $UNI, Apollo s'engage à acheter des centaines de millions de dollars de jetons $Morpho, Wall Street mise collectivement sur l'avenir du DeFi.

C'est le pire des temps : BlackRock, Blackstone et Blue Owl font face à une vague de rachats concentrés, le fondateur d'Aave avertit que Wall Street utilise les RWA comme une voie de sortie de liquidités.

Les crises offrent toujours des prix d'achat rares. Face à la future inflation des prix des actifs, les nouvelles forces sont séduites, ignorant totalement l'iceberg qui se profile.

Peu importe comment on l'appelle, DeFi/RWA/Vault, la finance on-chain doit manger le sucre et renvoyer la balle. Ce n'est qu'en sachant détruire un ancien monde qu'il est possible d'en construire un nouveau Eden.

On peut même concrétiser cette pomme sucrée — le taux sans risque.

Le Rêve du Taux Sans Risque

En établissant un marché de taux sans risque basé sur des stablecoins adossés à des actifs on-chain, on obtient un pouvoir de négociation face aux géants traditionnels de la gestion d'actifs.

Partons d'une question pour fixer le point d'ancrage du débat : pourquoi le DeFi n'a-t-il toujours pas de taux sans risque ?

Ou, transformons cela en récit linéaire de comment les « Treasuries » américains) sont devenus le taux de référence du DeFi.

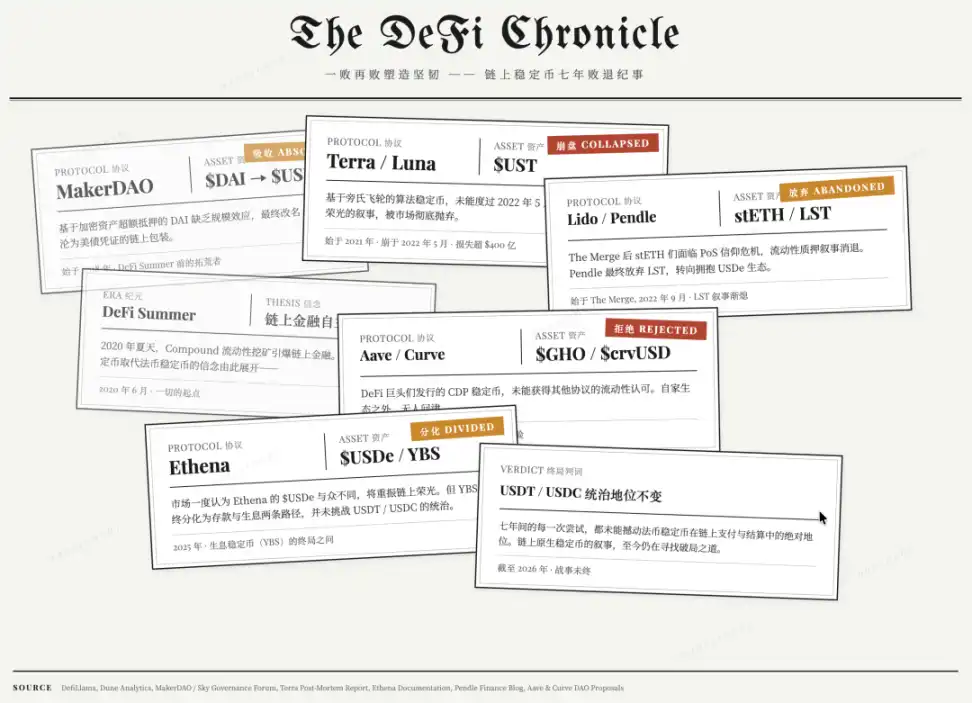

Légende de l'image : Chronologie des stablecoins

Source de l'image : @zuoyeweb3

En prenant le DeFi Summer de 2020 comme point de départ, les échecs répétés forgent la résilience :

- Début en 2018, le DAI basé sur des actifs cryptos manquait d'effet d'échelle, $USDS est finalement devenu un certificat de Treasury

- Début en 2021, l'$UST basé sur un schéma de Ponzi n'a pas survécu à la crise de retraits de 2022, l'histoire de la renaissance de l'algo-stable a été abandonnée

- 2022, les stETH post-Merge ont fait face à une crise de confiance du PoS, Pendle a finalement abandonné les LST pour adopter l'USDe

- 2023/24, Les stablecoins CDP émis par des géants du DeFi comme Aave/Curve ne sont pas reconnus par d'autres protocoles

- 2025, Le marché a un temps cru que l'$USDe d'Ethena était différent, redonnant sa gloire à l'on-chain, mais les stablecoins productifs se sont finalement scindés en dépôts et activités génératrices de rendement, sans remettre en cause la domination de l'USDT/USDC dans leurs domaines respectifs.

Les faits sont très clairs, ce n'est pas l'USDT qui a confisqué les profits des utilisateurs, mais le DeFi a choisi l'effet d'échelle de l'USDT/USDC.

Échanger les profits des Treasuries générés par 3000 milliards de dollars contre la base transactionnelle de tout le marché, le DeFi et le marché crypto ne peuvent pas vraiment être considérés comme perdants.

Mais à quel prix.

Le prix à payer ne réside pas dans la prétendue malveillance de Tether qui empoche les profits, comme le clament les challengers des stablecoins productifs, ou dans l'égoïsme des banques interdisant les intérêts, comme l'affirment Coinbase et le fils Trump.

Le fruit amer que le DeFi a mangé est que le Treasury en tant que taux sans risque est transmis on-chain via les stablecoins, mais le Treasury est un actif du gouvernement américain, dont les actions ne se soucient pas des sentiments on-chain.

C'est aussi la raison fondamentale de la faillite de la tokenomics : UNI dépend d'A16Z, A16Z dépend du financement en dollars, le dollar est l'incarnation du Treasury, donc UNI n'est qu'une dérivée quatrième dépendante du Treasury. Alors pourquoi ne pas acheter directement des Treasuries, sans intermédiaire pour prendre sa commission.

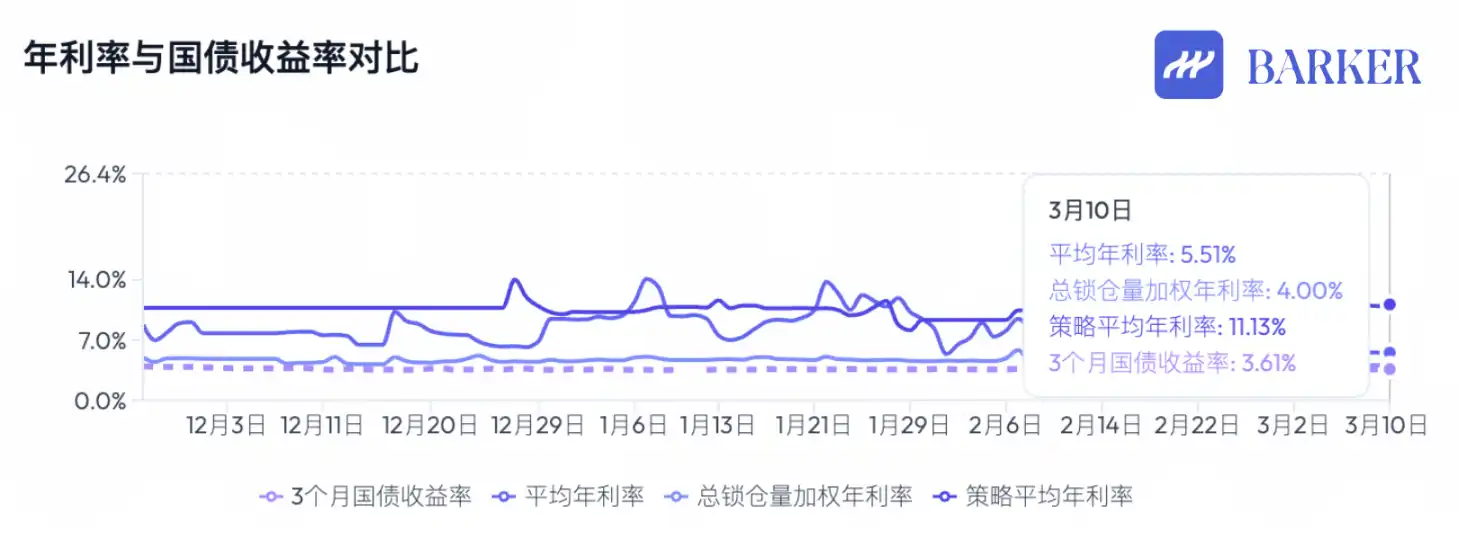

Le Treasury est le benchmark de facto du DeFi, mais le DeFi ne peut que subir passivement, incapable d'interagir bidirectionnellement avec lui. C'est la source de tout bonheur ou de toute souffrance.

Légende de l'image : Comparaison du rendement annualisé des stablecoins on-chain et des Treasuries américains

Source de l'image : @BarkerMoneyX

Sauver le DeFi n'a jamais cessé. Bien que la tokenomics ait fait faillite et que l'architecture de gouvernance DAO se soit effondrée, la direction globale du DeFi reste claire :

- Financement et investissement à taux fixe, système de notation du risque reconnu, prêts sans collateral –> Axe principal du marché à l'étape suivante, contenant une forme de produit de masse ;

- La phase d'expansion des blockchains, des exchanges et des protocoles DeFi est terminée, les nouvelles formes d'applications se transforment en Vaults (coffres-forts). On ne peut pas encore déterminer si le Vault est la forme du produit de masse, mais c'est le point de départ de la nouvelle étape.

Attention ici, les blockchains et les exchanges ne font que cesser d'être les maillons centraux de la capture de valeur, cela ne signifie pas leur disparition. Leur période d'inflation des prix des actifs est terminée, il ne leur reste qu'une croissance linéaire et stable.

Cela peut aussi faire le lien avec la relation progressive entre UNI et le Treasury. Aave/Morpho se rapprochent plus de la gestion d'actifs elle-même, leur activité n'a pas beaucoup d'espace narratif, mais elle est indispensable pour l'industrie.

Le véritable produit star sera nécessairement un Vault basé sur des blockchains et des protocoles DeFi, utilisé par le grand public, basé sur des actifs RWA dispersés, et déclenchant un mécanisme d'inflation des prix des actifs.

Pour une utilisation grand public, les Curators choisissent de s'allier avec des exchanges. Morpho entre dans Coinbase via Stakehouse, Aave étend ses utilisateurs retail via Metamask et autres cartes U.

Basé sur des actifs RWA, les Curators s'associent à des institutions de garde comme Galaxy pour manœuvrer constamment entre les actifs cryptos et réels, comme l'achat d'obligations CLO de Galaxy par Grove.

Mais il manque surtout le Vault qui déclenche le mécanisme d'inflation des prix. Même avant cette vague massive de gestion d'actifs on-chain, le jeton BUILD de BlackRock était déjà lancé, l'USYC de Circle supportait aussi les intérêts, mais aucun n'a pu reproduire son propre succès.

Le fait que le Vault n'ait pas son propre jeton n'est pas important. L'inflation des prix des actifs est un mécanisme. Les actions américaines, l'immobilier, les obligations, les tulipes, les cartes graphiques et les Mac Mini ont tous leurs propres cycles de hausse et de baisse des prix. Actuellement, les Vaults ne sont que des boîtes noires à intérêts, mais ils n'ont toujours pas résolu deux problèmes :

- D'où vient réellement le haut rendement ?

- Comment gérer le haut risque ?

Vers un Nouveau Système Financier

La forme du canal évolue, le Vault n'est pas le point final.

L'industrie crypto évolue extrêmement vite. Avant cette année, nous n'avions jamais osé imaginer que le système financier mondial monterait vraiment on-chain, mais aujourd'hui, c'est un présent indéniable.

Le banquet de victoire n'a pas encore lieu. Les RWA ne peuvent servir que de source de financement, les Vaults sont encore des jeux de dépôt ennuyeux, les différents Curators n'ont pas démontré d'effet de marque, les Vaults white-label comme Veda ressemblent fortement à du SaaS, et l'opérateur Curator ne gagne que des frais de gestion.

Cela n'a rien de l'imagination de l'inflation des prix. Si les gestionnaires d'actifs traditionnels de 2000 milliards de dollars subissent des cycles difficiles, il est difficile d'imaginer que les Vaults puissent y résister.

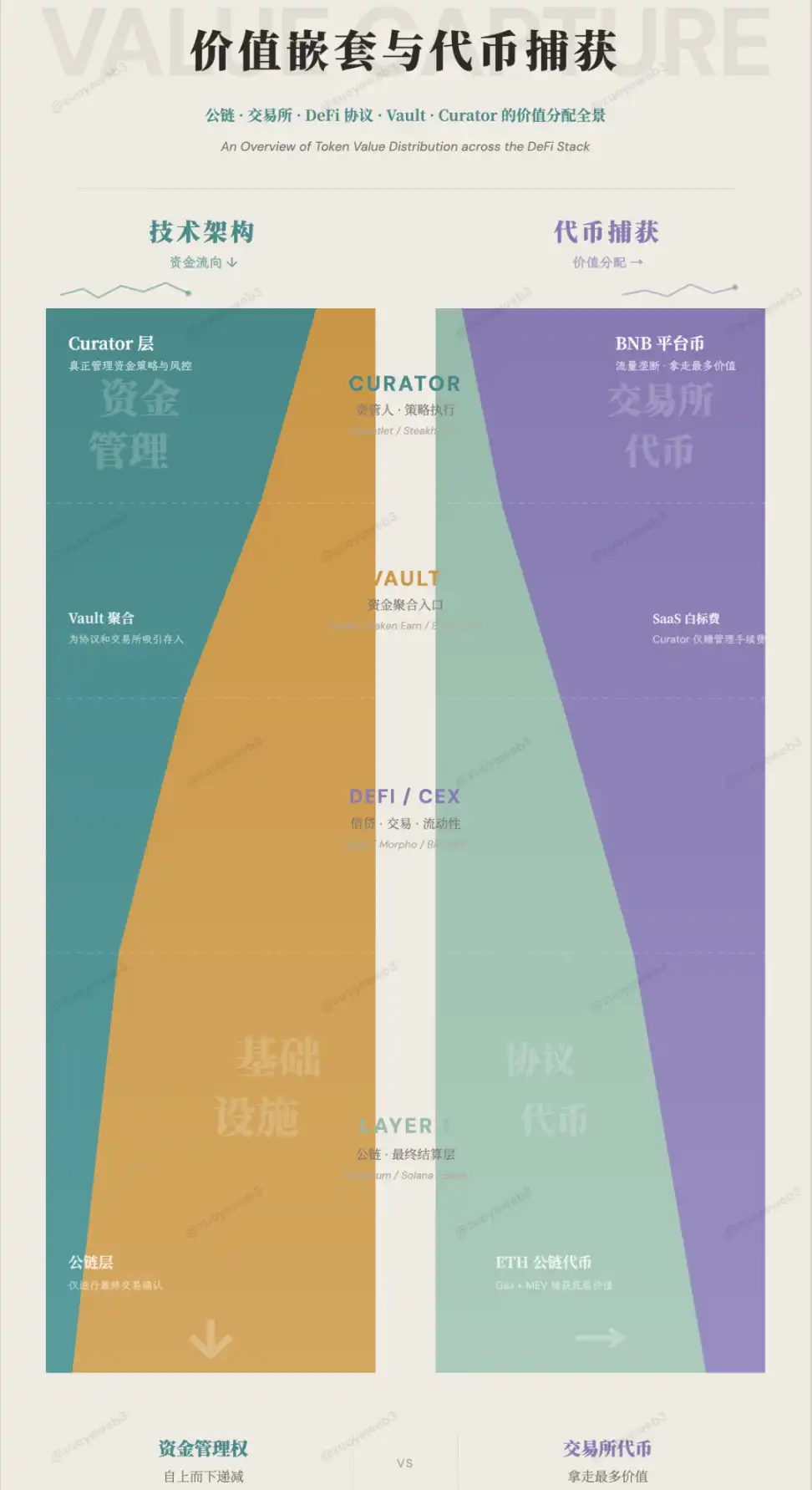

Légende de l'image : Flux de capitaux et répartition de la valeur

Source de l'image : @zuoyeweb3

La montée on-chain de la gestion d'actifs n'est pas poussée par une humeur passagère. Dans un certain sens, c'est comme l'IOE bancaire, on ne peut pas revenir à l'ère du papier. Même Spark commence à unifier le calcul des marges ajustées des positions CEX/DEX, le DeFi devient l'étape suivante du TradFi.

La question de savoir si les Vaults, après avoir absorbé suffisamment de capitaux, déclencheront l'établissement d'un taux sans risque est le plus grand point de basculement de ce cycle.

Pendant la période du DeFi Summer, le TVL était l'indicateur décisif. Le volume de capitaux reflétait le coefficient d'enrichissement des jetons, créant du farming qui a continué avec l'airdrop farming, les studios et le Binance Alpha. La logique centrale était que « les projets ont besoin de plus de volume de capitaux pour soutenir la croissance des jetons ».

Mais avec les Vaults, pour la première fois, on voit une situation où la demande de dépôts est grande, mais incapable de soutenir son propre jeton. Même si Morpho gagne des parts de marché sur Aave, cela ne déclenche pas une flambée des jetons.

Pour généraliser, Hyperliquid par rapport à Binance, Lighter par rapport à Hyperliquid, leur taille de marché et le prix de leurs jetons présentent un énorme décalage. C'est un changement majeur sans précédent dans le DeFi.

D'une part, les anciennes infrastructures continuent de sucer le sang. Par exemple, après la disparition de l'effet listing, le $BNB devrait baisser, mais les CEX ont toujours une base d'utilisateurs bien plus large que tout l'on-chain + DeFi. Un fait très ironique : les exchanges ont les retail investors, les protocoles DeFi comme Aave, Morpho sont devenus le domaine réservé de quelques professionnels.

Dans ce contexte, le haut risque des Vaults&Curators provient du code et de la structure :

- Le langage de programmation du contrat immutable de Curve peut poser problème, l'équipe xUSD a auto-émis

- Aave a mis fin à l'harmonie superficielle entre le DAO et l'équipe de développement, Re7 a porté un coup dur à la réputation de la gestion d'actifs on-chain

Dans ce contexte, d'où vient le haut rendement des Vaults&Curators ?

Je sais que ce n'est pas de l'arbitrage réglementaire, des frais HLP ou de la stimulation par jetons, mais beaucoup s'accrochent encore à ces trois éléments, pensant que la conformité de la finance traditionnelle a forgé une réputation too big to fail.

Oubliant complètement que la tokenomics a fait faillite, et que le volume des dépôts dans les Vaults n'a cessé de croître. Sky s'est déjà profondément intégré dans l'écosystème Morpho, l'avenir d'Aave V4 est aussi la parallélisation de l'institutionnalisation et de la modularisation.

De plus, cet article souligne constamment que l'ampleur des capitaux des Vaults n'a pas déclenché un mécanisme d'inflation des prix. C'est le dilemme structurel des Vaults.

Le rendement des Vaults provient essentiellement de l'efficacité transactionnelle du marché mondial. Si un CEX ne propose pas un certain Vault, alors on va se configurer on-chain. Le Curator personnifié est justement adapté pour naviguer parmi toutes sortes de personnes.

Le marché mondial du TradFi, même comme les actions américaines, doit faire face à de longues ouvertures de compte, des heures de transaction et des limitations de processus. On ne peut pas dire que l'ouverture progressive du trading 24/7 des actions américaines et la montée on-chain du DTCC sont aussi pour de l'arbitrage ?

La question finale : quel mécanisme peut réellement déclencher l'inflation des prix des actifs, permettant aux capitaux déposés dans les Vaults de créer la légende du price-to-dream ratio.

En d'autres termes, de quoi manque-t-il pour passer du Vault à l'inflation des prix des actifs ?

Il manque des canaux, des voies pour que les capitaux se couplent mutuellement. La personnification du Curator entrave la programmabilité des Lego DeFi.

Actuellement, les CEX jouent le rôle de placeholder, restant l'endroit le plus rapide pour l'entrelacement des capitaux.

En référence à l'évolution des Perp DEX, qui grignotent des parts de marché des contrats des CEX, et aux sources de financement RWA, tous rivalisent pour le marché des CEX.

Les CEX n'ont que des存量 (stocks), ils ne peuvent même pas résoudre eux-mêmes le problème de l'acquisition de nouveaux utilisateurs, sans parler d'aider les Vaults à s'étendre à des centaines de millions d'utilisateurs. Les Vaults, au lancement, font du white-label, à l'avenir, ils devront construire leurs propres usines gigantesques.

Je suppose que le canal prendra la forme d'un produit de type Broker.

Avec une division sociale du travail poussée, les exchanges, ces Super Apps qui regroupent entrée/sortie de fonds, trading, custodial et清算 (clearing) en un seul endroit, se sépareront progressivement en activités distinctes. La conformité de Binance à Abu Dhabi ADGM est justement divisée en trois blocs.

Cela facilitera fondamentalement le professionnalisme du traitement des capitaux, tout en utilisant le système de grand-livre unifié de la blockchain, et nécessitera la coordination des Vaults&Curators.

En référence aux Neobrokers comme Robinhood/Trade Republic, qui attirent des utilisateurs jeunes et de détail pour participer à des transactions professionnelles, puis construisent des formes d'activité comme la gestion d'actifs et la wealth management, le modèle avec des stablecoins en front-end et des Curators gérant les Vaults est plus efficace.

En résumé, Binance monopolise le flux de capitaux, BNB obtient le plus fort empowerment. Ensuite, le Broker est responsable de l'interaction des capitaux. Une certaine forme d'actif, ou même un pur flux d'activité, peut être suffisamment lucratif. Après tout, Robinhood n'est qu'un petit déguisement pour des market makers très rentables.

Conclusion

Comparé au code et aux transactions, la régulation et les jetons semblent plus stables.

Le crédit privé et le cycle RWA s'interrompent. La précipitation à publier le document 402 a un côté prophétique. Le DeFi ne peut pas servir de canal de sortie de liquidités, mais il manque un mécanisme d'inflation des prix des actifs.

Gestion d'actifs ≈ Aave/Morpho, finiront progressivement par accomplir leur mission historique, comme les blockchains. Ils existeront longtemps, mais n'auront qu'une croissance de taille, le prix des jetons se stabilisera ;

Vault&Curator ≈ Gestionnaire de fonds star, acquièrent rapidement des clients et monopolisent le marché. La gigantisation montre déjà des signes préliminaires. Leur capacité à capturer de la valeur de manière durable est très incertaine ;

Canal ≈ CEX (temporaire), a paradoxalement le plus d'espace d'innovation. Faciliter la liberté des capitaux recevra toujours la plus haute récompense.

Un marché mondial hautement efficace fonctionne désormais sur des blockchains qui n'ont pas besoin de jetons traditionnels. C'est la proposition de l'ère suivante, à laquelle chacun doit répondre.