Le 11 octobre, l'USDe, leader du secteur des YBS (stablecoins portant intérêt), a subi un décrochage sur Binance, la plus grande bourse de crypto-monnaies offshore au monde, déclenchant une cascade de liquidations et établissant un record historique pour la plus grande échelle de liquidation sur le marché des crypto-monnaies (estimation prudente de 190 milliards de dollars). "L'effondrement des crypto-monnaies" est instantanément devenu un terme accrocheur pour les grands médias d'information mondiaux.

Mais en tant que professionnels, nous devons percer le bruit créé par les médias grand public qui aiment raconter des histoires populaires et aller droit à l'essence du décrochage du YBS du 11 octobre – une exposition massive au risque de queue de l'ingénierie financière complexe, d'où nous apprenons comment des modèles complexes, un effet de levier élevé, la liquidité, le risque systémique et une confiance excessive se combinent pour devenir une pomme d'Éden qui détruit rationnellement l'ego humain.

USDe : Une création de l'esthétique rationaliste de l'ingénierie financière

Avant que la Crypto ne se réduise à la prochaine infrastructure financière américaine, sa légitimité était enracinée dans la création, basée sur une rationalité mathématique pure, d'une monnaie destinée à garantir la liberté individuelle.

Après l'échec de l'expérience monétaire de l'ère des Pièces (Coin) de la blockchain PoW du premier cycle d'innovation technologique, et l'effondrement systémique des stablecoins algorithmiques de l'ère des Jetons (Token) à contrat intelligent du deuxième cycle, les acteurs de la Crypto du troisième cycle d'innovation technologique n'ont toujours pas pu réfréner leur désir créatif divin pour créer une nouvelle génération de stablecoins – les stablecoins synthétiques soutenus par des revenus réels (YBS).

Contrairement à l'optimisme utopique des stablecoins algorithmiques (désormais interdits par les lois mondiales de régulation crypto récemment promulguées), qui sont une simple abstraction mathématique et une contractualisation intelligente du mécanisme d'émission monétaire de la Fed, le YBS, depuis l'idée originale du Nakadollar proposée par Arthur Hayes dans son blog de 2023 « Dust on Crust », a toujours été un système financier complexe construit sur la base rationaliste de l'ingénierie financière.

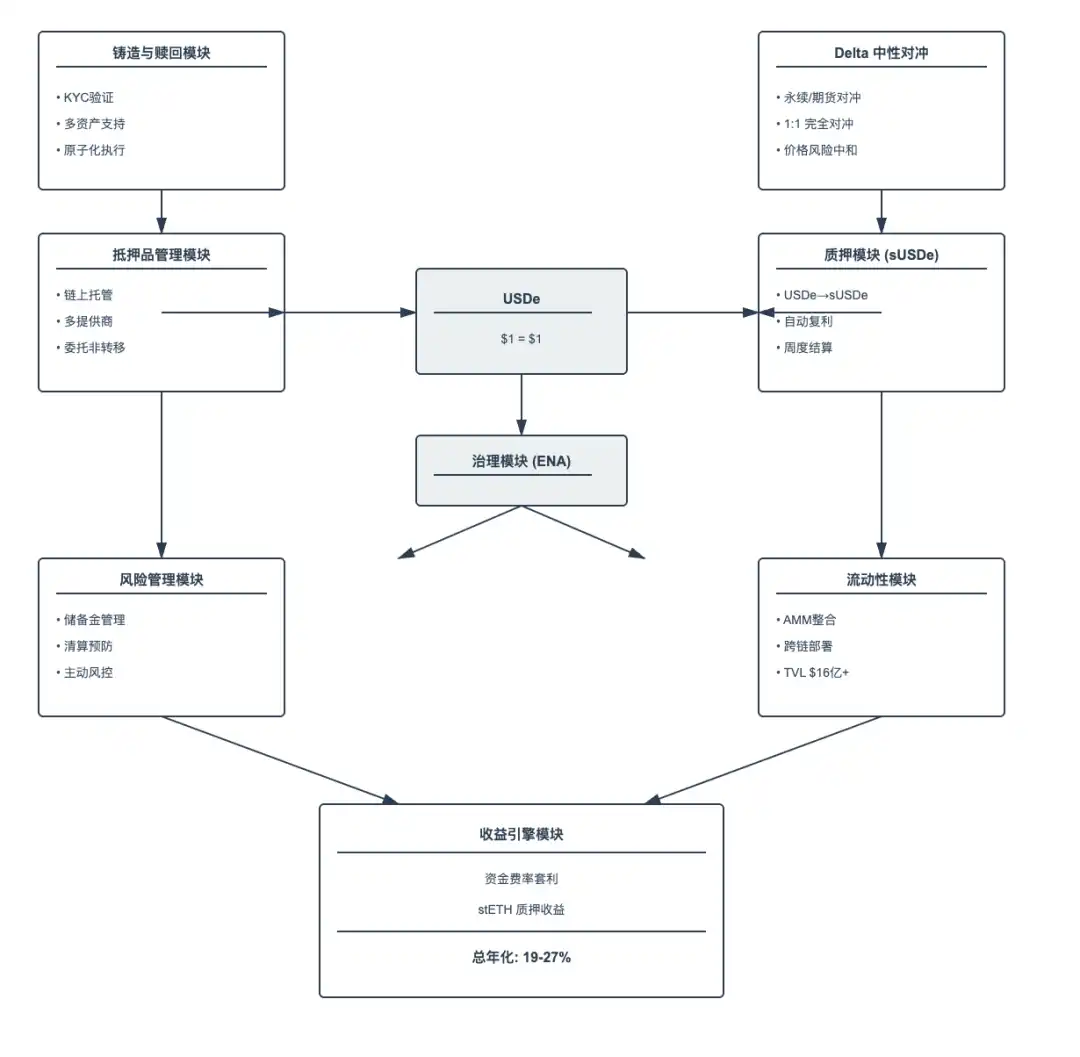

Prenons l'exemple de l'USDe du protocole Ethena, créé sous l'inspiration d'Arthur Hayes. Il construit un protocole de dollar synthétique qui ne dépend ni de réserves fiduciaires ni d'une surcollatéralisation d'actifs natifs Crypto, composé de modules de frappe et de rachat, de stratégie neutre native Crypto, de gestion des collatéraux, de jalonnement (sUSDe), de gestion des risques, de pool de liquidités, de moteur de rendement et de gouvernance.

Source : Pharos Research

La méthodologie produit de l'USDe consiste à capturer des rendements réels grâce à une couverture spécialisée et aux marchés de produits dérivés, tout en introduisant une gestion multi-couches des risques (comme l'absence de levier excessif, la diversification des positions, un fonds de réserve) pour maintenir la stabilité du système, puis à s'emboîter de manière modulaire avec des protocoles DeFi comme AAVE, Pendle et Morpho pour augmenter le TAEG (taux annuel effectif global) et réaliser une croissance de la taille.

Prenons un exemple simple : lorsque l'utilisateur A dépose 1 stETH (d'une valeur de 3 000 $), Ethena ouvre une position short de 3 000 $ sur contrats perpétuels ETH sur le marché des dérivés. Si l'ETH monte à 3 300 $, le spot gagne +300 $, le short perd -300 $, valeur nette = 3 000 $ ; si l'ETH baisse à 2 700 $, le spot perd -300 $, le short gagne +300 $, valeur nette = 3 000 $, Delta du système = 0. Et le protocole Ethena, théoriquement avec une exposition au risque de 0, peut capturer le triple rendement réel suivant :

Taux de financement (Funding Rate) - Dans un marché haussier, le taux payé par les longs aux shorts sur les contrats perpétuels (généralement 10-30% annualisé)

Revenus de jalonnement (Staking yield) - Le rendement natif d'actifs comme le stETH (~3-5%)

Revenus de base (Basis收益) - L'alpha supplémentaire dû à la prime des futures

Comme le montre le graphique ci-dessus, le TAEG réel de l'USDe peut atteindre 27%, ce qui est plus attractif que tout produit financier traditionnel. Lorsque les marchés financiers fonctionnent en régime stable, les gens ont inventé un terme anglais spécial pour l'De : "Internet Bond", et l'ont défini comme une obligation libellée en dollars mondiale sans avoir à faire confiance au système bancaire.

En septembre 2025, la capitalisation boursière de l'USDe a atteint 140 milliards de dollars, devenant la troisième plus grande stablecoin mondiale après l'USDT et l'USDC. Parallèlement, Arthur Hayes a publiquement prédit que l'USDe avait un potentiel de croissance de 51 fois supplémentaires. Le rationalisme de l'ingénierie financière semblait remporter une victoire majeure dans l'industrie Crypto.

L'accumulation cyclique de levier externe de l'USDe

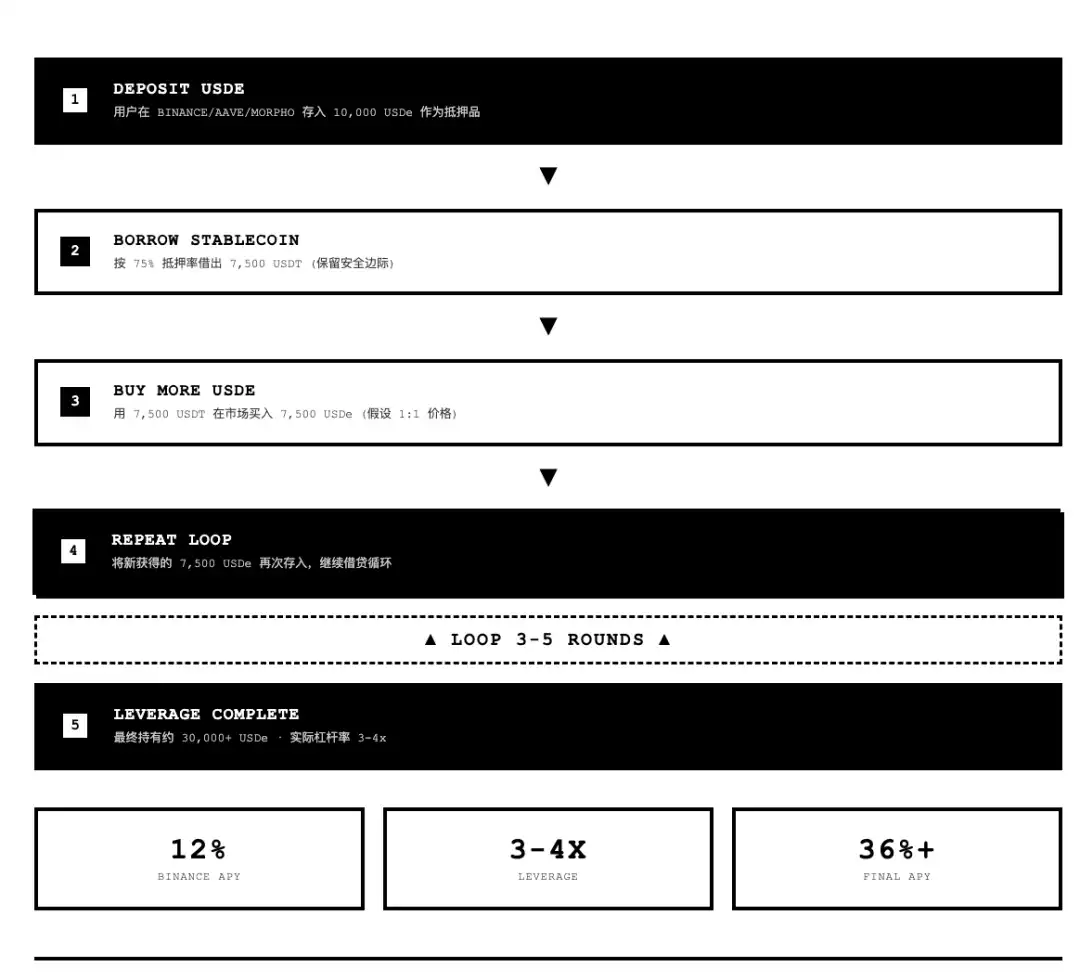

Compte tenu de la douloureuse expérience historique de l'effondrement en spirale de la mort de Lunar-UST, Ethena a délibérément conçu l'architecture de son protocole pour couper le mécanisme de rétroaction renforçatrice entre l'actif et le passif internes, en maintenant comme ligne rouge de ne pas ajouter le jeton natif ENA à la liste des actifs. La réalisation du TAEG élevé de l'USDe dépend principalement des emprunts cycliques externes des utilisateurs sur les protocoles DeFi comme AAVE, Pendle, Morpho et les CEX partenaires.

Mais lorsque le marché Crypto est entré dans la phase finale de son cycle quadriennal en 2025, les stablecoins étant devenus le seul secteur à enregistrer une croissance positive de sa taille annuelle, et que la "collecte d'épargne à haut rendement" des stablecoins est devenue l'outil de croissance le plus efficace pour les protocoles DeFi et les CEX sur ce marché concurrentiel, ils ont généralement commencé à encourager et à guider les utilisateurs à utiliser l'USDe pour des emprunts cycliques externes dans leurs mécanismes produits et leur communication marketing.

Source : Pharos Research

Le 22 septembre 2025, le "premier exchange de l'univers", Binance, a lancé un programme de récompenses USDe à 12% TAEG, permettant aux utilisateurs d'utiliser sa fonction de prêt intégrée pour des emprunts cycliques, et a confiantiellement défini la source du prix de liquidation des prêts USDe comme étant le prix de la paire de trading USDe-USDT de Binance, un point unique.

Contrairement la confiance excessive et le manque d'expérience de Binance, les protocoles DeFi, ayant vécu les grandes vagues de liquidation de l'ère post-DeFi Summer, ont généralement codé en dur la source du prix de liquidation des prêts USDe à 1:1 ou utilisé des services d'oracle avec des sources de données de prix multiples.

La notoriété de Binance, les bons antécédents d'ancrage de l'USDe, l'optimisme ambiant du "Uptober" ont créé une illusion mortelle chez de nombreux utilisateurs que le TAEG de 12% de l'USDe était un rendement sans risque, et dans l'engouement du marché, ils ont commencé à utiliser frénétiquement un levier cyclique. Attiré par ce programme, le stock d'USDe sur Binance est passé de 3 à 5 milliards de dollars.

Sur l'ensemble du passif du système USDe d'une valeur de 14 milliards de dollars, environ 40 % (≈5,6 milliards) correspondaient à la partie réellement couverte en Delta, les 60 % restants (≈8,4 milliards) étant empilés sur des emprunts cycliques avec un effet de levier de 2 à 5 fois.

Le cygne noir frappe et l'USDe décroche

Le 11 octobre 2025, à 5 heures du matin, heure de Pékin, un samedi, Trump a publié sur Truth Social : "À partir du 1er novembre, des droits de douane supplémentaires de 100 % seront imposés sur les marchandises chinoises."

La grande liquidation de 19 milliards de dollars (estimation prudente), un record historique sur le marché des crypto-monnaies, a été déclenchée.

Première vague - Panique normale (05:00-05:20) : Vente massive d'actifs risqués mondiaux, chute importante des actifs core Crypto, début des liquidations massives sur contrats perpétuels, les longs leverage sont balayés.

Deuxième vague - Déséquilibre du système (05:20-05:43) : La chute extrême dépasse les seuils, entraînant un changement du taux de financement des contrats perpétuels sur les actifs core Crypto en valeurs négatives. Les baleines de l'USDe commencent à vendre sur Binance, le prix de la paire USDe-USDT sur Binance glisse de 1,00 $ à 0,9 $ puis à 0,91 $......

Troisième vague - La rupture de la digue (05:43-06:16) : Le prix de la paire USDe-USDT sur Binance tombe en dessous de 0,82 $, c'est le prix de liquidation forcée des prêts cycliques 5x, déclenchant ainsi un tsunami de liquidations à l'échelle du système :

Étape 1 : L'USDe chute à 0,82 $

→ Les prêts cycliques 5x déclenchent la liquidation

Étape 2 : Le moteur de liquidation commence à vendre l'USDe pour rembourser la dette en USDT

→ L'USDe chute à 0,75 $

Étape 3 : Plus de liquidations sont déclenchées

→ Les prêts cycliques 3x et 4x commencent à être liquidés (爆仓)

Étape 4 : La liquidité s'assèche complètement

→ L'USDe perce instantanément 0,6567 $

Étape 5 : La cascade de liquidations devient incontrôlable

→ Les mécanismes ADL et de compte unifié provoquent une super vague de ventes de collatéral USDe

L'ensemble du processus a duré 23 minutes.

Imaginez que vous soyez un utilisateur de Binance, ayant amplifié le rendement annuel de 12% à 48% grâce à des emprunts cycliques. Vos amis vous prenaient pour un génie. Vous aussi. Pourtant, en l'espace de 90 minutes dans la nuit du 11 octobre 2025, le solde de votre compte est passé de six chiffres à zéro.

Il y a un détail fascinant dans cette tempête parfaite : le même actif, au même moment, avait une réalité radicalement différente on-chain et off-chain.

Pendant toute la durée de l'événement de décrochage, la fonction de frappe/rachat de l'USDe n'a jamais été interrompue, le protocole est resté en état de surcollatéralisation, et les positions de couverture Delta ont fonctionné normalement. Ce n'était pas un effondrement du protocole Ethena, mais un effondrement de la structure de marché spécifique à Binance.

Ce que nous avons appris de cette tempête parfaite

La Crypto promet une innovation sans permission, une finance décentralisée, une confiance pilotée par les mathématiques, mais la réalité de la Crypto doit accepter les contraintes des lois financières du monde réel. Dans cette tempête parfaite du décrochage de l'USDe, nous avons été témoins de la façon dont des facteurs tels que les modèles complexes, le levier élevé, la liquidité, le risque systémique et une confiance excessive ont interagi pour provoquer un effondrement du système.

Bien que le protocole Ethena ait démontré sa robustesse et sa résistance aux risques lors de cet événement superlatif, son équipe, poussée par la cupidité des intérêts et le désir de croissance, a tacitement accepté, voire activement encouragé, que le marché perçoive un produit DeFi à rendement élevé comme une épargne sans risque, favorisant l'accumulation du levier cyclique externe de l'USDe, semant ainsi les graines de cette tempête parfaite, qui a fini par se retourner contre le TVL du protocole et la confiance du marché.

Une stablecoin n'est pas une monnaie fiduciaire, n'est pas une MNBC (monnaie numérique de banque centrale), elle n'a pas de cours légal forcé, son essence est un jeton de preuve de droit (权益证明 Token) ancré à 1 dollar, permettant aux détenteurs d'échanger contre le collatéral correspondant. La stabilité d'une stablecoin provient de la stabilité mécanique (la capacité du protocole à maintenir l'ancrage dans toutes les conditions de marché), de la stabilité de liquidité (la capacité du marché à offrir une profondeur suffisante sous pression) et de la stabilité de confiance (la confiance des utilisateurs en ses performances en cas de crise).

La seule leçon que l'homme tire de l'histoire est que l'homme ne tire jamais de leçon de l'histoire. L'humanité est comme un agent d'apprentissage par renforcement, apprenant rapidement grâce à des récompenses positives denses la stratégie cupide "haut levier + couverture complexe = haut rendement", mais parce que les récompenses négatives sont trop rares, extrêmes et retardées, elle ne peut pas mettre à jour complètement sa stratégie, conduisant à répéter la même erreur fatale à différentes époques, sur différents marchés.

Contribution principale

Auteur : NingNing

Révision : Colin Su, Grace Gui, Owen Chen, FangHan

Design : Alita Li