Auteur : @BlazingKevin_, Chercheur chez Movemaker

L'Amérique latine vit une révolution des infrastructures financières provoquée par la faillite des monnaies. Cet article propose une analyse panoramique du marché des stablecoins dans la région, basée sur les données macroéconomiques de 2024 à 2025, l'analyse des comportements on-chain et les textes de politique réglementaire. L'étude révèle que le marché latino-américain a dépassé le stade précoce de dollarisation passive pour s'engager dans une transformation profonde vers une infrastructure financière Web3.

Au niveau macro, l'inflation de 178 % en Argentine et le volume de transactions cryptographiques de 3000 milliards de dollars au Brésil constituent la double toile de fond des stablecoins en tant qu'outil de survie et d'efficacité. Au niveau micro, le marché fait émerger de nouvelles espèces - les Crypto Neobank. Comparés aux géants de la fintech traditionnelle comme Nubank, les Crypto Neobank utilisent des réseaux à frais zéro comme Plasma soutenu par Tether et les rendements DeFi pour combler le vide immense entre les banques traditionnelles et la spéculation cryptographique pure. Ce rapport indique que la prochaine opportunité alpha du marché cryptographique latino-américain réside dans la façon dont l'infrastructure Web3 utilisera ce volume de transactions de 1,5 billion de dollars pour reproduire et dépasser le miracle de croissance de la fintech traditionnelle.

1. Refonte du récit macroéconomique

Pour comprendre l'unicité du marché latino-américain, il faut abandonner la perspective "techno-innovationniste" de l'Amérique du Nord ou de l'Europe. En Amérique latine, l'explosion des stablecoins est le produit inévitable des déséquilibres structurels macroéconomiques. Le moteur principal ici est la survie et l'efficacité, et l'intervention de la technologie Web3 transforme ce besoin de survie passif en une mise à niveau financière active.

1.1 Faillite monétaire et perte de la fonction de réserve de valeur

L'inflation est le catalyseur le plus puissant du processus de dollarisation cryptographique en Amérique latine. L'Argentine et le Venezuela en sont des exemples typiques.

Malgré la thérapie économique radicale du gouvernement Milei, le taux d'inflation annuel de l'Argentine est resté élevé à 178 % entre 2024 et 2025, le peso s'est déprécié de 51,6 % face au dollar en 12 mois. Dans cet environnement, le stablecoin n'est plus un produit d'investissement, mais une unité de compte de facto. Les données on-chain montrent que le volume de transactions en stablecoins en Argentine représente jusqu'à 61,8 %, dépassant largement la moyenne mondiale. La demande de stablecoins montre une élasticité-prix instantanée très élevée : chaque fois que le taux de change franchit un seuil psychologique clé, les achats mensuels de stablecoins sur les plateformes d'échange bondissent à plus de 10 millions de dollars.

Au Venezuela, alors que la valeur du bolivar continue de s'évaporer, le Tether (USDT) s'est infiltré dans les activités microéconomiques comme les courses au supermarché et les transactions immobilières. Les données montrent une forte corrélation négative entre le taux de change de la monnaie nationale et le volume de réception de cryptomonnaies, les stablecoins fournissant un système financier parallèle non soumis à la politique monétaire gouvernementale.

1.2 Exclusion bancaire et le vide financier de 122 millions de personnes

Outre la lutte contre l'inflation, l'exclusion financière est un autre point de douleur. En Amérique latine, 122 millions d'adultes (26 % de la population) n'ont pas de compte bancaire. Cette population massive est exclue du système bancaire traditionnel en raison des exigences de solde minimum, de la paperasserie réglementaire fastidieuse et de l'isolement géographique.

C'est le terreau de l'émergence des nouvelles banques. Le succès de Nubank a prouvé cette logique : avec un modèle de banque mobile sans agence et à faibles frais, Nubank a conquis 122 millions d'utilisateurs en seulement dix ans, atteignant une capitalisation boursière de 70 milliards de dollars et couvrant 60 % de la population adulte brésilienne.

Cependant, les Crypto Neobank procèdent à une mise à niveau de cette logique. Bien que Nubank ait résolu le problème de l'accessibilité, les comptes qu'elle propose sont principalement libellés en monnaie locale et les rendements de l'épargne sont souvent inférieurs à l'inflation. En revanche, les nouvelles banques Web3 n'ont pas besoin de licence bancaire pour offrir des comptes basés sur des stablecoins en dollars, et grâce à l'intégration de protocoles DeFi, elles peuvent offrir un rendement annualisé de 8 % à 10 % en base dollarisée, ce qui est extrêmement attractif pour les utilisateurs dans des économies inflationnistes.

1.3 Révolution de réduction des coûts et d'amélioration de l'efficacité dans l'économie des transferts de fonds

L'Amérique latine est l'une des plus grandes destinations de réception de transferts de fonds au monde, recevant plus de 1600 milliards de dollars par an. Les transferts transfrontaliers traditionnels facturent généralement des frais de 5 % à 6 % et prennent plusieurs jours pour être réglés. Cela signifie que près de 100 milliards de dollars de richesse sont perdus chaque année sous forme de frais.

Dans le corridor États-Unis-Mexique, le plus grand couloir de transfert unique au monde, Bitso a traité plus de 6,5 milliards de dollars de transferts, soit 10 % du total. Le coût des transferts transfrontaliers basés sur la blockchain peut être réduit à 1 dollar voire quelques centimes, et le temps de règlement passe de 3 à 5 jours à quelques secondes. Cette amélioration d'efficacité centuple constitue un avantage écrasant sur le système financier traditionnel.

2. Profondeur du marché et comportement on-chain

Les données de 2024 à 2025 indiquent que la région Amérique latine a développé un modèle latino-américain unique en matière d'adoption des cryptomonnaies : haute fréquence, montants élevés et hautement institutionnalisé.

2.1 Volume des transactions et résilience de la croissance

Selon les données consolidées, la région Amérique latine a enregistré près de 1,5 billion de dollars de volume de transactions en cryptomonnaies entre juillet 2022 et juin 2025, soit une croissance annuelle de 42,5 %. Il est à noter que même pendant les périodes de volatilité mondiale, la ligne de base de croissance de l'Amérique latine reste solide. En décembre 2024, le volume mensuel des transactions dans la région a atteint un record de 87,7 milliards de dollars. Cela indique que la croissance du marché latino-américain ne suit pas simplement les rendements bêta d'un cycle haussier mondial, mais qu'elle a une logique de besoin impérieux endogène.

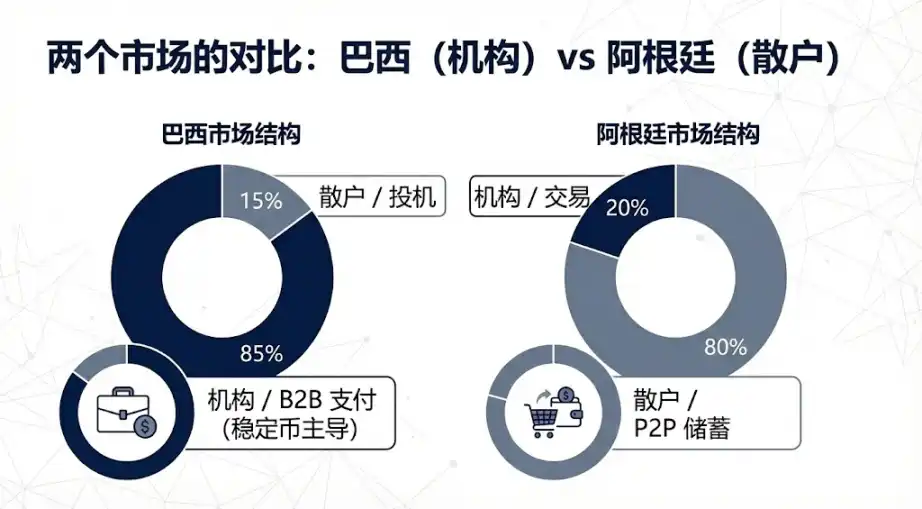

2.2 Hégémonie institutionnelle du Brésil et engouement des particuliers en Argentine

La structure du marché varie considérablement d'un pays à l'autre :

Le Brésil est le leader incontesté de la région, ayant reçu environ 3188 milliards de dollars d'actifs cryptographiques, soit près d'un tiers du total régional. Les données de la banque centrale brésilienne montrent de manière frappante qu'environ 90 % des flux de fonds en cryptomonnaies dans le pays transitent par des stablecoins. Cette proportion extrêmement élevée révèle la haute institutionnalisation du marché brésilien - les stablecoins sont principalement utilisés pour les paiements interentreprises, les règlements transfrontaliers et le transit de liquidités, et non pour la spéculation des particuliers.

L'Argentine arrive en deuxième avec un volume de transactions d'environ 91,1 à 93,9 milliards de dollars. Contrairement au Brésil, la croissance de l'Argentine provient principalement du segment de détail, reflétant l'adoption par le grand public de la dollarisation cryptographique comme mode de vie quotidien pour lutter contre l'inflation.

2.3 Préférence de plateforme : La domination des exchanges centralisés

Les utilisateurs latino-américains dépendent fortement des exchanges centralisés. Les données montrent qu'environ 68,7 % de l'activité transactionnelle a lieu sur des exchanges centralisés, ce qui représente le deuxième taux le plus élevé au monde.

Ce phénomène a une importance stratégique cruciale pour les projets Web3 souhaitant pénétrer l'Amérique latine. La meilleure stratégie est de "prendre un bateau existant". Étant donné que des exchanges locaux comme Mercado Bitcoin et Bitso disposent de voies d'entrée/sortie fiduciaires conformes et d'une confiance utilisateur profondément ancrée, les Crypto Neobank ne devraient pas chercher à rivaliser directement avec eux sur les services d'on/off-ramp, mais plutôt à pénétrer leur vaste base d'utilisateurs via des partenariats.

3. Évolution des actifs

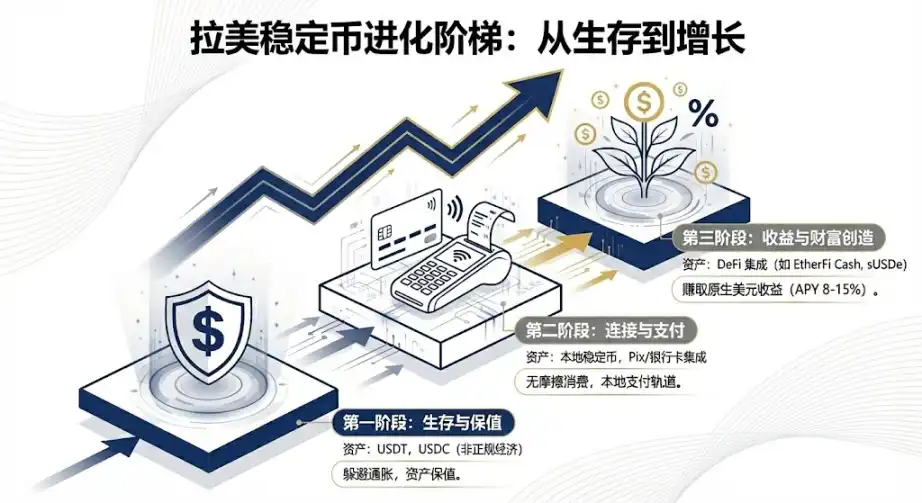

Le marché latino-américain présente un paysage où les stablecoins universels globaux coexistent avec des actifs innovants locaux, et il traverse une transition générationnelle allant de la détention pour préserver la valeur à la détention pour accroître la valeur.

3.1 Le duopole Tether et USDC

Grâce à son avantage du premier entrant et à sa liquidité extrêmement profonde, Tether reste la monnaie forte des marchés de gré à gré et de l'économie informelle en Amérique latine. Sur les marchés de gré à gré du Venezuela et de l'Argentine, Tether est l'unité de prix absolue. Les données fiscales brésiliennes montrent également que Tether représente environ les deux tiers du volume des transactions déclarées. Sa résistance à la censure et sa diffusion en font le choix privilégié pour contourner les contrôles des capitaux.

USDC gagne du terrain grâce à une voie réglementaire. Le partenariat de Circle avec des géants comme Mercado Pago et Bitso en fait le choix privilégié pour les règlements institutionnels. Bitso rapporte qu'à fin 2024, USDC était l'actif le plus acheté sur sa plateforme, représentant 24 %, dépassant le Bitcoin.

3.2 Le rôle de pont des stablecoins adossés aux monnaies locales

En 2024-2025, des stablecoins adossés aux monnaies locales d'Amérique latine ont commencé à émerger, visant à réduire les frictions entre les systèmes de paiement locaux et la blockchain.

Le lancement du Meli Dólar par le géant du e-commerce Mercado Libre au Brésil est un événement marquant. Via Mercado Pago, il est intégré aux achats quotidiens de dizaines de millions d'utilisateurs, servant de support pour les remises sur cartes de crédit, réduisant ainsi considérablement les barrières à l'entrée pour les utilisateurs. De plus, les stablecoins adossés au peso et au real émis par Num Finance servent principalement l'arbitrage inter-plateformes et les opérations DeFi de niveau entreprise, aidant les entreprises locales à gérer leur liquidité sur la chaîne sans assumer le risque de change.

3.3 Changement de tendance : Actifs productifs d'intérêts et intégration DeFi

C'est la prochaine opportunité alpha du marché latino-américain. Les banques traditionnelles en Amérique latine offrent généralement des taux d'intérêt très bas sur les comptes en dollars. Les nouvelles banques Web3, en intégrant des protocoles DeFi, redéfinissent l'épargne.

Prenez l'exemple d'EtherFi : en tant que protocole DeFi, il a lancé des produits de carte de crédit en utilisant sa valeur totale verrouillée de plusieurs milliards de dollars. Les utilisateurs peuvent mettre en gage des actifs cryptographiques pour gagner des rendements, tout en utilisant la carte pour dépenser. Ce modèle permet aux utilisateurs de consommer via l'emprunt sans vendre leurs actifs, préservant ainsi leur exposition à la hausse des actifs tout en résolvant le problème de liquidité.

Dans les pays à forte inflation, le rendement natif de 10 % à 15 % offert par des stablecoins synthétiques en dollars comme USDe est extrêmement attractif. Comparé aux dépôts en real offerts par Nubank, un rendement annualisé de 10 % en base dollarisée représente un avantage écrasant sur les produits d'épargne traditionnels.

4. Différences d'orientation nationale

Les environnements politiques et économiques varient considérablement d'un pays à l'autre en Amérique latine, conduisant à des trajectoires de développement des stablecoins radicalement différentes.

4.1 Brésil : Le double jeu de la conformité et de l'innovation

Le Brésil est le marché le plus mature et le plus conforme d'Amérique latine. Le projet de monnaie numérique de la banque centrale brésilienne, Drex, a subi un ajustement stratégique en 2025, se recentrant sur le marché de gros, laissant un espace énorme sur le marché de détail pour les stablecoins privés.

La même année, le Brésil a mis en œuvre un taux d'imposition unifié sur les cryptomonnaies et a défini le statut réglementaire des stablecoins en matière de change. Bien que cela ait augmenté les coûts, cela a également conféré une légitimité au secteur. Le projet d'innovation local Neobankless est un exemple de cette tendance. Construit sur Solana, son interface frontale masque complètement la complexité de la blockchain et s'intègre directement au système de paiement national brésilien PIX. Les utilisateurs déposent des reais, qui sont automatiquement convertis en USDC productifs d'intérêts en arrière-plan. Ce modèle "expérience Web2, backend Web3" défie directement les habitudes des utilisateurs de la fintech traditionnelle.

4.2 Argentine : Terrain d'expérimentation de la libéralisation

Le système d'enregistrement des prestataires de services d'actifs virtuels établi par le gouvernement Milei, bien qu'augmentant le seuil de conformité, a en substance tacitement autorisé la concurrence monétaire des stablecoins en dollars. Le plan de régularisation des actifs a en outre fait remonter à la surface une grande quantité de stablecoins du marché gris.

Lemon Cash a résolu le problème du paiement "du dernier kilomètre" en émettant une carte de débit cryptographique. Les utilisateurs détiennent de l'USDC pour gagner des rendements, ne le convertissant en pesos qu'au moment du paiement par carte. Ce modèle est extrêmement engageant dans un environnement inflationniste élevé car il minimise le temps de détention de la monnaie fiduciaire.

4.3 Mexique et Venezuela : Polarisation

En raison de la "Ley Fintech" et des restrictions de la banque centrale, le Mexique a développé un paysage où les banques et les entreprises cryptographiques sont séparées. Des entreprises comme Bitso ont donc fortement développé des activités interentreprises (B2B), utilisant les stablecoins comme pont intermédiaire pour optimiser les transferts de fonds transfrontaliers entre les États-Unis et le Mexique, contournant ainsi l'inefficacité du système bancaire traditionnel.

Au Venezuela, dans le contexte du rétablissement des sanctions, le Tether est même devenu un outil de règlement pour les exportations de pétrole. Et au niveau populaire, le trading de gré à gré sur Binance reste une bouée de sauvetage pour obtenir des devises, le marché ayant voté avec ses pieds en choisissant clairement les stablecoins en dollars privés plutôt que le pétro officiel qui a échoué.

5. De la finance traditionnelle aux Crypto Neobank

Le marché latino-américain traverse un point d'inflexion crucial dans son évolution de la fintech traditionnelle vers les Crypto Neobank. Il ne s'agit pas seulement d'une mise à niveau technologique, mais d'un saut générationnel dans le modèle commercial.

5.1 Écart de valorisation et opportunité alpha

Actuellement, Nubank a une capitalisation d'environ 70 milliards de dollars, Revolut une valorisation de 75 milliards de dollars ; ils ont validé la faisabilité commerciale des banques numériques en Amérique latine. En comparaison, la valorisation combinée de l'ensemble du segment des nouvelles banques Web3 est inférieure à 50 milliards de dollars, soit seulement 7 % de la valorisation de Nubank.

C'est un énorme creux de valorisation. Si les Crypto Neobank parviennent à capturer ne serait-ce que 10 % de la part de marché de Nubank, en utilisant un modèle économique unitaire supérieur, leur valorisation pourrait avoir une marge de hausse de 10 à 30 fois.

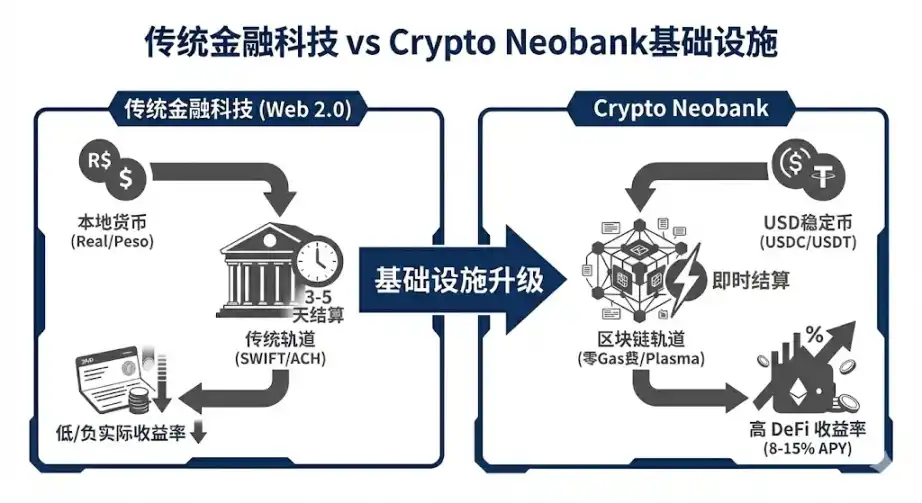

5.2 La prochaine génération d'infrastructure : La révolution des frais zéro

L'un des plus grands obstacles à l'adoption des paiements en crypto est les frais de transaction (gas fees). Plasma et son produit phare Plasma One apportent une percée. En tant que blockchain officiellement soutenue par Tether, Plasma permet des transferts de Tether sans frais de gas. Cela élimine le plus grand obstacle psychologique et économique à l'utilisation des cryptomonnaies pour les paiements.

Les données montrant une valeur totale verrouillée (TVL) dépassant les 5 milliards de dollars en 20 jours prouvent que lorsque l'infrastructure offre directement des services de niveau bancaire, la vitesse d'afflux des capitaux est stupéfiante. Ce modèle d'intégration verticale "infrastructure + nouvelle banque" pourrait devenir dominant à l'avenir.

5.3 Avantage écrasant du modèle commercial

Les Crypto Neobank possèdent un triple avantage compétitif par rapport aux banques traditionnelles :

- Vitesse de règlement : Réduite de 3 à 5 jours avec SWIFT à quelques secondes avec la blockchain.

- Devise du compte : Passant d'une monnaie locale en dépréciation à un stablecoin en dollars résistant à l'inflation.

- Source de revenus : Passant de gains sur la marge d'intérêt créditeur-débiteur, au partage avec l'utilisateur des rendements natifs des protocoles DeFi.

Pour les utilisateurs latino-américains, ce n'est pas seulement une meilleure expérience, c'est une nécessité absolue pour préserver leurs actifs.

6. Défis, stratégies et prédictions finales

6.1 Défis et stratégies de percée

Malgré les perspectives prometteuses, des événements où les banques ferment les comptes d'entreprises cryptographiques par crainte de non-conformité se produisent encore au Mexique et en Colombie. De plus, la réglementation est très fragmentée en Amérique latine, rendant les coûts de conformité pour une opération transnationale extrêmement élevés.

Pour le marché latino-américain, les projets Web3 doivent suivre un scénario gagnant spécifique :

Priorité Brésil : Étant donné que le Brésil représente 31 % du volume des transactions cryptographiques en Amérique latine et dispose d'un système de paiement bien développé, il doit être le champ de bataille principal.

Priorité aux niches : Ne pas essayer d'être la banque de tout le monde dès le début. Le chemin vers le succès est de conquérir d'abord une communauté de niche, puis de se diffuser.

Marketing viral : 90 % de la croissance de Nubank provient du bouche-à-oreille. Les Crypto Neobank devraient utiliser les incitations on-chain pour réaliser une propagation à faible coût dans les réseaux sociaux comme WhatsApp.

6.2 Prévisions de marché

Sur la base de l'analyse ci-dessus, nous faisons les prédictions suivantes concernant le développement des stablecoins à moyen terme :

Substitution des stablecoins privés aux monnaies numériques de banque centrale : Compte tenu du recul de Drex sur le marché de détail au Brésil, les stablecoins privés émis de manière conforme assumeront de facto le rôle de monnaie fiduciaire numérique.

Passage au courant dominant des actifs productifs d'intérêts : Les stablecoins ne produisant pas d'intérêts pourraient faire face à la concurrence d'actifs productifs d'intérêts comme les obligations américaines tokenisées. Les utilisateurs latino-américains auront de plus en plus tendance à détenir des actifs qui résistent à l'inflation tout en générant des rendements.

Stratification du marché : Le marché se divisera en deux camps : un marché blanc hautement conforme, intégré aux banques, et un marché de gré à gré gris qui existera toujours mais se réduira.

Conclusion

Le marché des stablecoins en Amérique latine est le laboratoire de pointe de la fintech mondiale. Ici, les stablecoins ne sont pas une technologie accessoire, mais une nécessité absolue. De la bouée de sauvetage numérique entre les mains des Argentins à l'outil de règlement transfrontalier entre les mains des géants financiers brésiliens, les stablecoins remodelent les veines financières de ce continent.

Avec la finalisation du cadre réglementaire en 2025 et l'émergence de nouvelles espèces de Crypto Neobank, l'Amérique latine a le potentiel de devenir la première région au monde à réaliser une adoption commerciale à grande échelle des stablecoins. Pour les investisseurs, la fenêtre d'opportunité actuelle ne durera que 12 à 18 mois ; ceux qui, d'ici 2026, parviendront à utiliser les rails Web3 pour reproduire l'expérience utilisateur de Nubank deviendront le prochain géant de mille milliards de dollars. La course a commencé, et l'Amérique latine est la mine d'or pas encore entièrement exploitée.