Auteur : @intern_cc, KOL cryptographique

Compilation : Felix, PANews

Les options cryptographiques sont promises à devenir l'outil financier emblématique de 2026, grâce à la convergence de trois tendances majeures : la compression des rendements DeFi traditionnels due à l'« apocalypse des rendements », l'émergence de nouvelles « produits d'entrée de gamme » simplifiés qui abstractisent les options en interfaces de trading en un clic, et la validation institutionnelle apportée par l'acquisition de Deribit par Coinbase pour 2,9 milliards de dollars.

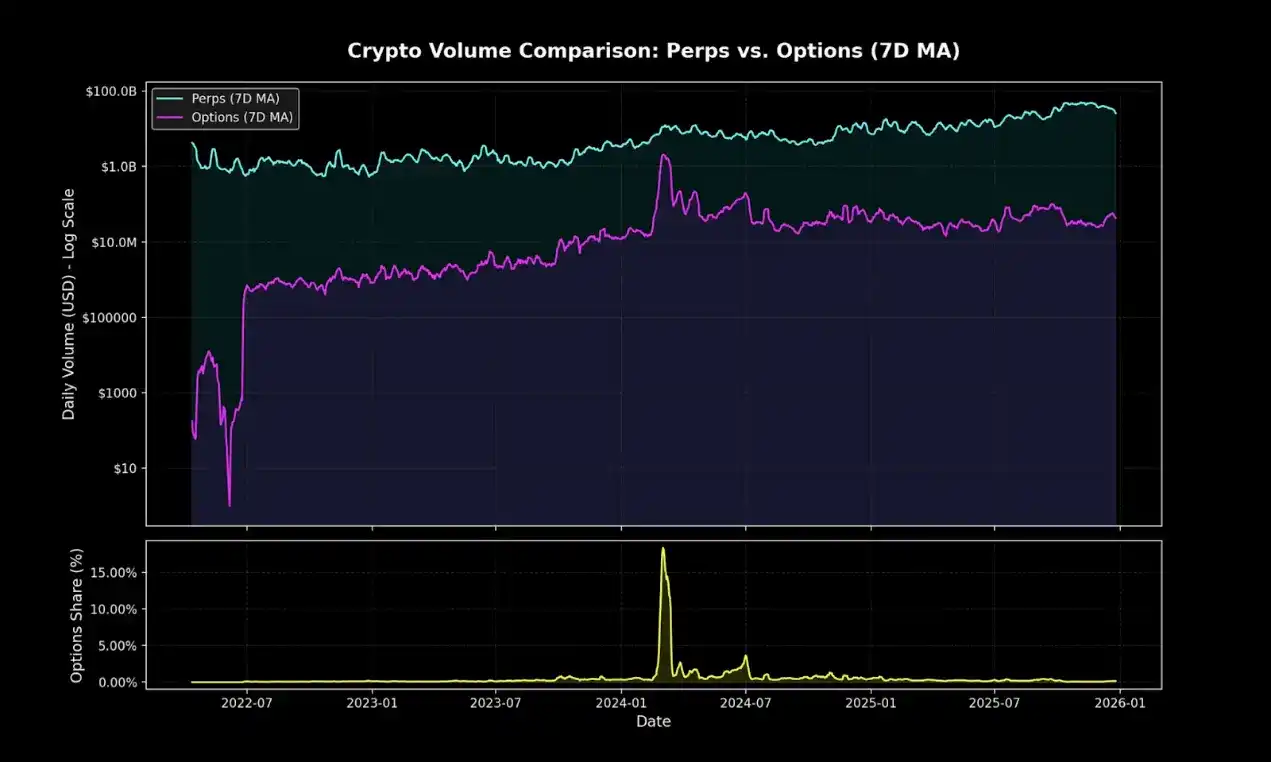

Bien que les options on-chain ne représentent actuellement qu'une petite fraction du volume des dérivés cryptographiques, les contrats perpétuels dominent toujours largement le marché. Cet écart rappelle la situation des options en finance traditionnelle (TradFi) avant la popularisation de Robinhood.

Polymarket a traité 90 milliards de dollars de transactions en 2024 en reconditionnant les options binaires, soutenu par un marketing exceptionnel. Si la demande des marchés de détail pour les paris probabilistes est confirmée, les options DeFi peuvent-elles opérer la même transformation structurelle ? Alors que les infrastructures et la dynamique des rendements convergent enfin, l'exécution déterminera si les options percent enfin ou restent un outil de niche.

La fin des rendements passifs

Pour comprendre pourquoi les options cryptographiques pourraient exploser en 2026, il faut d'abord comprendre : ce qui est en train de mourir.

Pendant près de cinq ans, l'écosystème crypto a prospéré, une période que les analystes de marché appellent rétrospectivement l'âge d'or des « rendements pour les paresseux », où les participants pouvaient obtenir des rendements élevés ajustés du risque de manière significative avec peu de complexité opérationnelle ou de gestion active. Les représentants typiques n'étaient pas des stratégies d'options complexes, mais des tactiques d'arbitrage simples et brutales comme le farming de jetons, les stratégies de bouclage (looping) et le trading de base sur les contrats perpétuels.

Le trading de base était au cœur des rendements crypto. Son mécanisme semble simple, mais il ne l'est pas : en raison d'un biais structurel de long terme des particuliers, les longs paient des frais de financement aux shorts pour maintenir leurs positions. En achetant au spot et en vendant à découvert des perpétuels, les participants avisés construisaient des positions delta neutres insensibles aux mouvements de prix, tout en capturant des rendements annualisés de 20 % à 30 %.

Cependant, rien n'est gratuit. Avec l'approbation des ETF spot Bitcoin, l'entrée des institutions financières traditionnelles a apporté une efficacité à l'échelle industrielle. Les participants autorisés et les hedge funds ont commencé à exécuter ce trade avec des milliards, compressant les spreads jusqu'aux taux des Treasuries plus une mince prime de risque. Fin 2025, cette « bulle » s'est évaporée.

Le « cimetière » des protocoles d'options DeFi

- Hegic, lancé en 2020, a innové avec son modèle pool-to-pool, mais a dû fermer deux fois tôt en raison de bugs de code et de défauts dans sa théorie des jeux.

- Ribbon est tombé d'un pic de valorisation de 300 millions de dollars, principalement à cause de l'effondrement du marché en 2022 et de la migration stratégique ultérieure vers Aevo, ne laissant qu'environ 2,7 millions de dollars exploités par un pirate en 2025.

- Dopex a introduit des options à liquidité concentrée, mais a finalement échoué en raison de produits d'options non compétitifs générés par le modèle, d'une faible efficacité capitalistique et d'une tokenomics intenable dans un macro bear market brutal.

- Opyn a pivoté vers les infrastructures après avoir réalisé que le trading d'options restait dominé par les institutions, abandonnant le retail.

Le mode d'échec était très cohérent : les protocoles ambitieux ont lutté pour lancer la liquidité et simplifier l'expérience utilisateur simultanément.

Le paradoxe de la complexité

Ironiquement, les options, théoriquement plus sûres et plus alignées avec l'intention de l'utilisateur, n'ont pas réussi à se populariser autant que les perpétuels, plus risqués et mécaniquement plus complexes.

Les perpétuels semblent simples, mais leurs mécanismes sous-jacents sont extrêmement complexes. À chaque effondrement du marché, les gens se font liquider ou déleverager automatiquement, et même les traders expérimentés ne comprennent pas toujours la logique des perpétuels.

En revanche, les options n'ont aucun de ces problèmes. Acheter un call limite le risque à la prime, la perte maximale étant connue dès l'entrée. Pourtant, les perpétuels dominent parce que « glisser vers un effet de levier 10x » est toujours plus simple que « calculer une exposition ajustée au delta ».

Le piège mental des perpétuels

Les perpétuels vous forcent à assumer un spread croisé et à payer des frais deux fois par trade.

Même pour couvrir une position, ils peuvent vous ruiner.

Ils sont dépendants du chemin (path-dependent), vous ne pouvez pas les configurer et les oublier.

Mais même si vous pensez que les flux directionnels à court terme des particuliers iront toujours vers les perpétuels, les options peuvent encore dominer la part de marché dans la plupart des financements natifs on-chain. Ce sont des outils plus flexibles et plus puissants pour couvrir les risques et générer des rendements.

À l'horizon des cinq prochaines années, l'infrastructure on-chain évoluera progressivement pour devenir le backend des couches d'allocation, avec une portée plus large que la finance traditionnelle.

Les vaults innovants d'aujourd'hui, comme Rysk et Derive, représentent la première vague de cette transition, offrant des produits structurés qui vont au-delà des pools de levier ou de prêt de base. Les allocateurs d'actifs avisés auront besoin d'outils plus riches pour la gestion des risques, l'exploitation de la volatilité et l'amélioration des rendements des portefeuilles, afin de tirer pleinement parti de l'écosystème décentralisé.

La finance traditionnelle prouve que le retail adore les options

La révolution Robinhood

L'explosion du trading d'options par les particuliers en TradFi offre une feuille de route. Robinhood a lancé le trading d'options sans commission en décembre 2017, déclenchant une transformation sectorielle qui a culminé en octobre 2019, lorsque Charles Schwab, TD Ameritrade et Interactive Brokers ont abandonné les commissions en l'espace de quelques jours.

L'impact fut énorme :

- La part des traders particuliers américains dans le volume d'options est passée de 34 % fin 2019 à 45-48 % en 2023

- En 2024, le volume annuel de contrats d'options compensés par l'OCC (Options Clearing Corporation) a atteint un record de 12,2 milliards, un record pour la cinquième année consécutive

- En 2020, les meme stocks représentaient 21,4 % du volume des options

L'explosion des options zero-day-to-expiration (0DTE)

Les 0DTE ont montré l'intérêt des particuliers pour les paris à court terme et à convexité élevée. La part des 0DTE dans le volume des options sur l'indice S&P 500 est passée de 5 % en 2016 à 51 % au quatrième trimestre 2024, avec un volume quotidien moyen dépassant 1,5 million de contrats.

Leur attrait est évident : moins de capital engagé, aucun risque overnight, un levier intégré supérieur à 50x, et une boucle de rétroaction le jour même, que les initiés appellent le « trading de dopamine ».

Convexité et risque défini

La structure de rendement non linéaire des options attire les traders directionnels cherchant des rendements asymétriques. Un acheteur de call peut risquer seulement 500 $ de prime pour un gain potentiel de 5000 $ ou plus. Les spreads permettent des ajustements de stratégie plus précis : le pire des cas et le meilleur des cas sont connus avant l'entrée.

Produits d'entrée de gamme et infrastructure

L'abstraction comme solution

Une nouvelle génération de protocoles résout le problème de la complexité en masquant complètement les options derrière des interfaces simples, appelées « applications dopamine » dans le secteur.

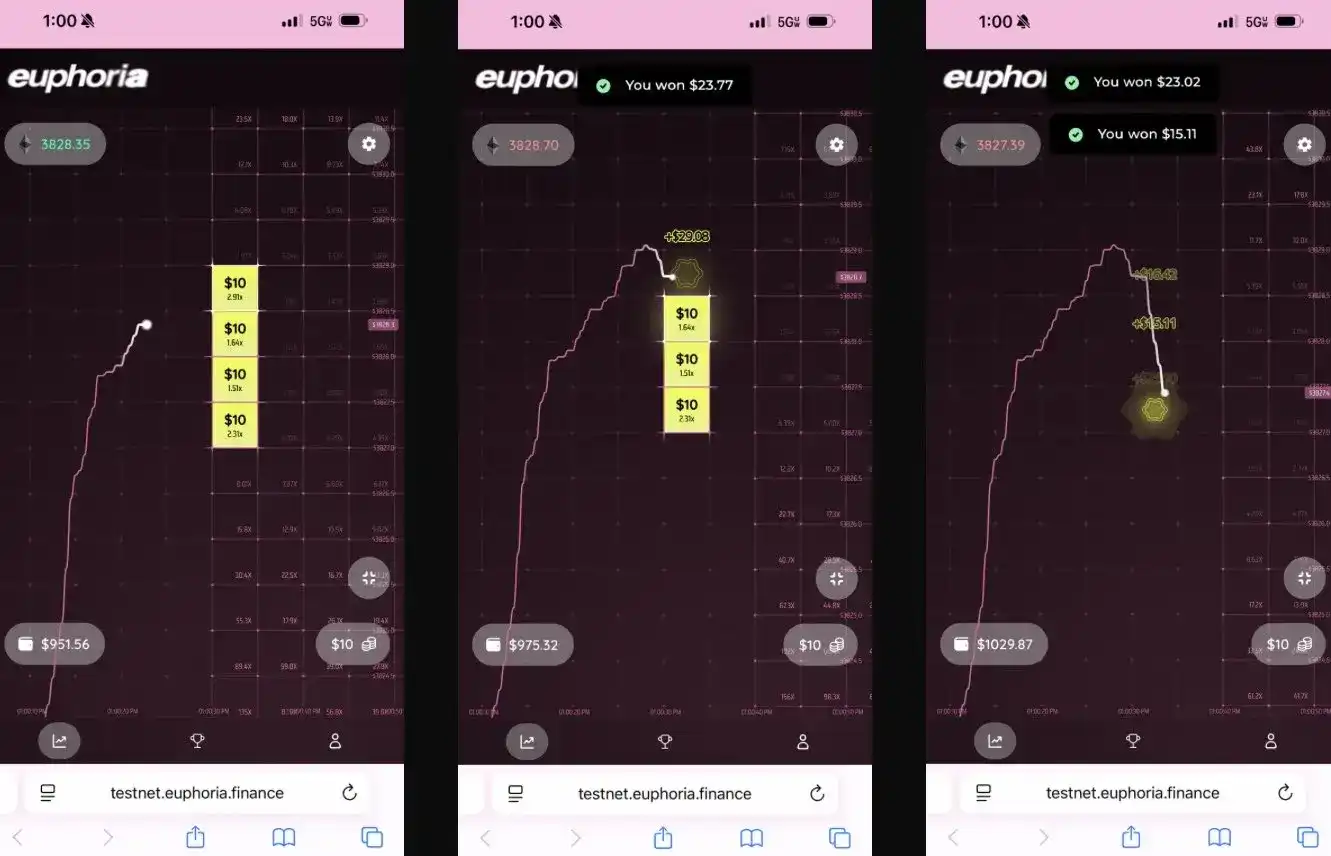

Euphoria a levé 7,5 millions de dollars en seed round avec une vision de simplification radicale. Leur vision : « Vous regardez simplement un graphique, vous voyez la ligne de prix bouger, puis vous cliquez sur la case de la grille où vous pensez que le prix va arriver ensuite. » Aucun type d'ordre, aucune gestion de marge, aucune grecque, juste un pari directionnel correct exécuté sur un CLOB.

Construit sur l'infrastructure sub-milliseconde de MegaETH.

L'explosion des marchés prédictifs confirme la thèse des stratégies simplifiées :

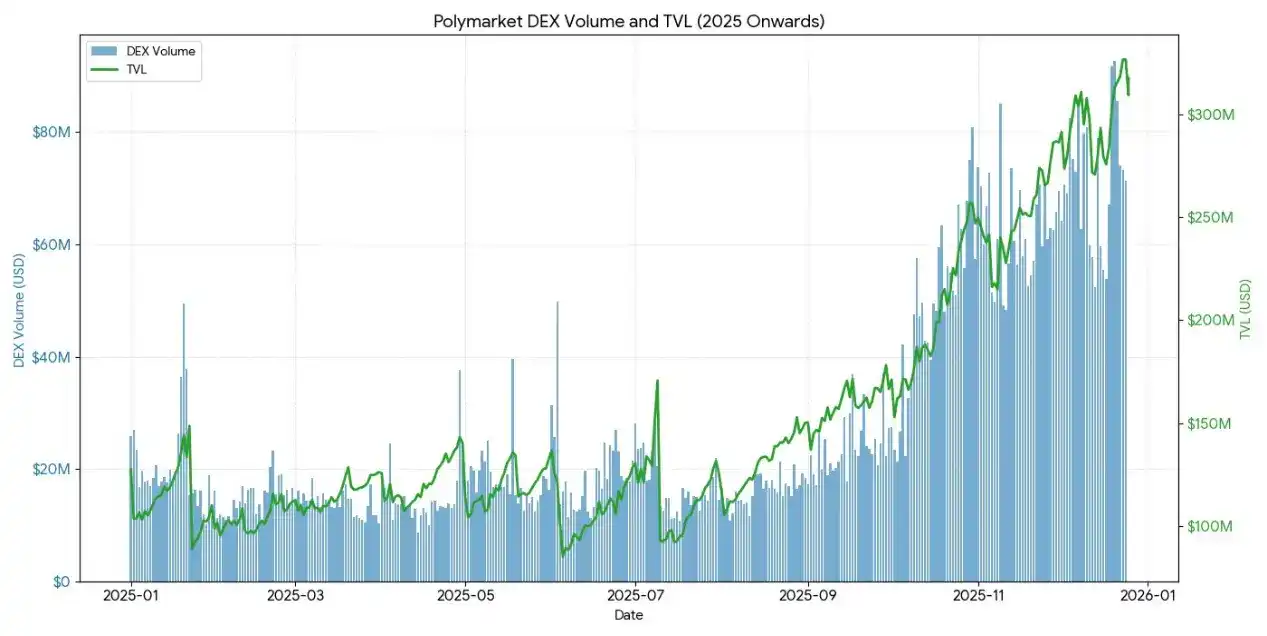

- Polymarket a traité plus de 90 milliards de dollars de volume en 2024, avec un pic de 314 500 traders actifs mensuels.

- Le volume hebdomadaire de Kalshi s'est stabilisé au-dessus du milliard de dollars.

Ces deux plates-formes sont structurellement identiques aux options binaires, mais le concept de « prédiction » transforme la stigmatisation du pari en sagesse collective.

Comme Interactive Brokers l'a explicitement reconnu, leurs contrats de prédiction sont des « 'marchés prédictifs' d'options binaires ».

La leçon : les particuliers ne veulent pas d'outils financiers complexes, ils veulent des paris probabilistes simples avec des résultats clairs.

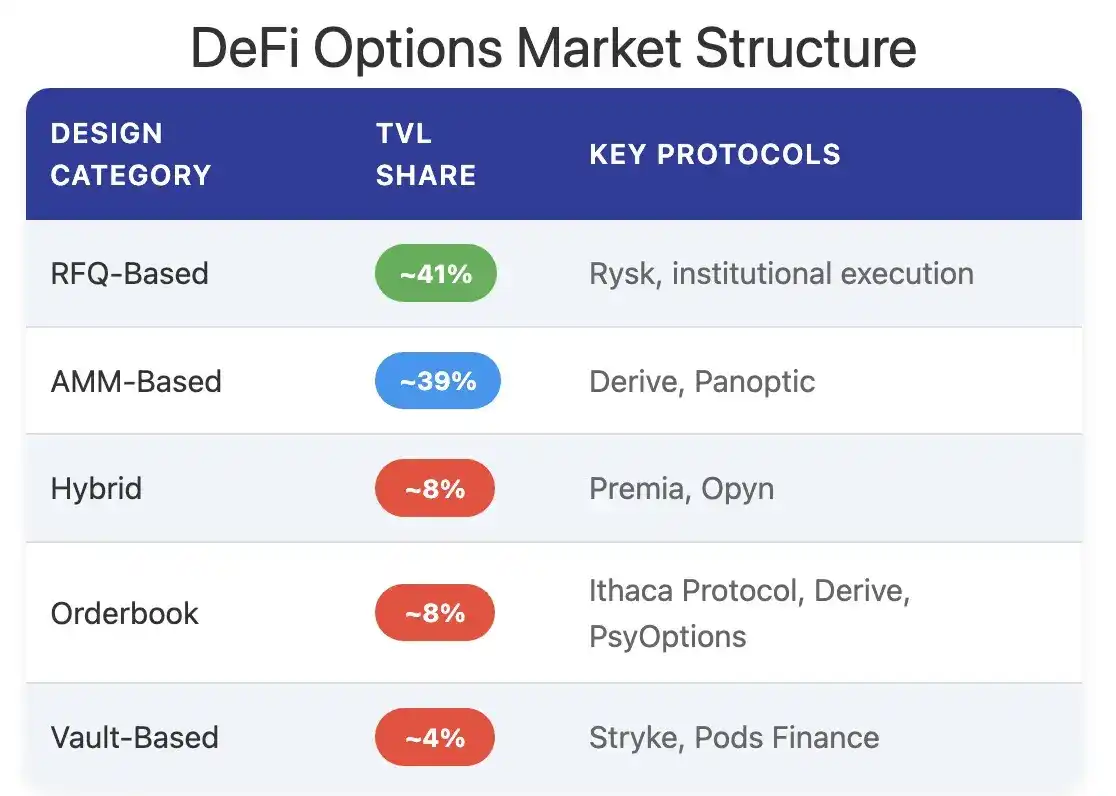

État des lieux des options DeFi en 2025

Fin 2025, l'écosystème des options DeFi est en transition, passant de conceptions expérimentales à des structures de marché plus matures et plus composables.

Les cadres initiaux ont révélé des problèmes : liquidité fragmentée sur différentes dates d'expiration, règlement dépendant des oracles ajoutant de la latence et des risques de manipulation, des vaults entièrement collateralisés limitant l'évolutivité. Cela a motivé une transition vers des modèles de pool de liquidité, des structures d'options perpétuelles et des régimes de marge plus efficaces.

Les participants actuels aux options DeFi sont majoritairement dominés par des particuliers recherchant du yield, et non par des institutions cherchant à couvrir des risques. Les utilisateurs voient les options comme un outil de revenu passif, vendant des calls couverts pour percevoir la prime, plutôt que comme un outil de transfert de volatilité. Lorsque la volatilité du marché augmente, les déposants des vaults font face à un risque de sélection adverse en l'absence d'outils de couverture, entraînant une sous-performance persistante et une fuite des TVL.

L'architecture des protocoles a dépassé les modèles traditionnels basés sur l'expiration, donnant naissance à de nouveaux paradigmes de tarification, de liquidité, etc.

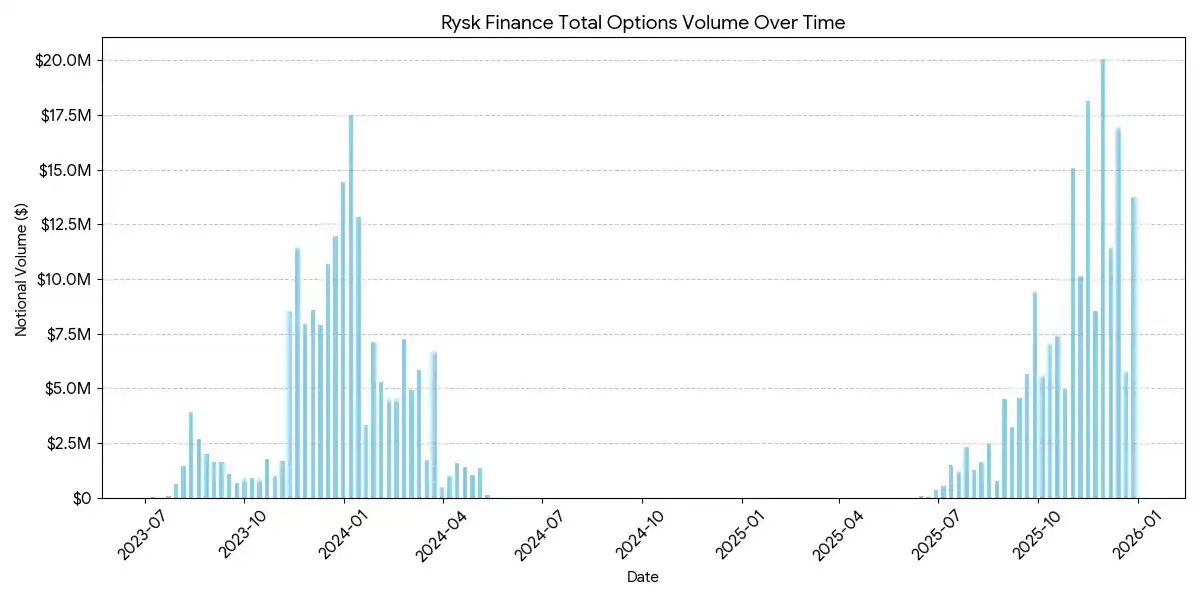

Rysk

Rysk applique les mécanismes traditionnels de vente d'options au DeFi via des primitives on-chain, supportant les calls couverts et les puts cash-secured. Les utilisateurs déposent directement le collateral dans un smart contract pour construire une position unique, en personnalisant le strike et la date d'expiration. Les trades sont exécutés via un mécanisme de requête de prix en temps réel, où les contreparties fournissent des offres compétitives via des enchères on-chain rapides, permettant une confirmation instantanée et une perception anticipée de la prime.

Les rendements suivent la structure standard du call couvert :

- Si le prix à l'expiration < prix d'exercice : l'option expire sans valeur, le vendeur garde le collateral + la prime

- Si le prix à l'expiration ≥ prix d'exercice : le collateral est livré physiquement au strike, le vendeur garde la prime mais renonce aux gains haussiers.

Une structure similaire s'applique aux puts cash-secured, avec une livraison physique automatisée on-chain.

Rysk cible les vendeurs de prime d'options recherchant des rendements durables et non inflationnistes, chaque position étant entièrement collateralisée sans risque de contrepartie, et utilisant un règlement on-chain déterministe. Il supporte divers actifs de collateral comme ETH, BTC, LST et LRT, le rendant adapté aux DAO, trésoreries, fonds et institutions gérant des actifs volatils.

La taille moyenne des positions sur Rysk atteint cinq chiffres, indiquant un engagement de capitaux de niveau institutionnel.

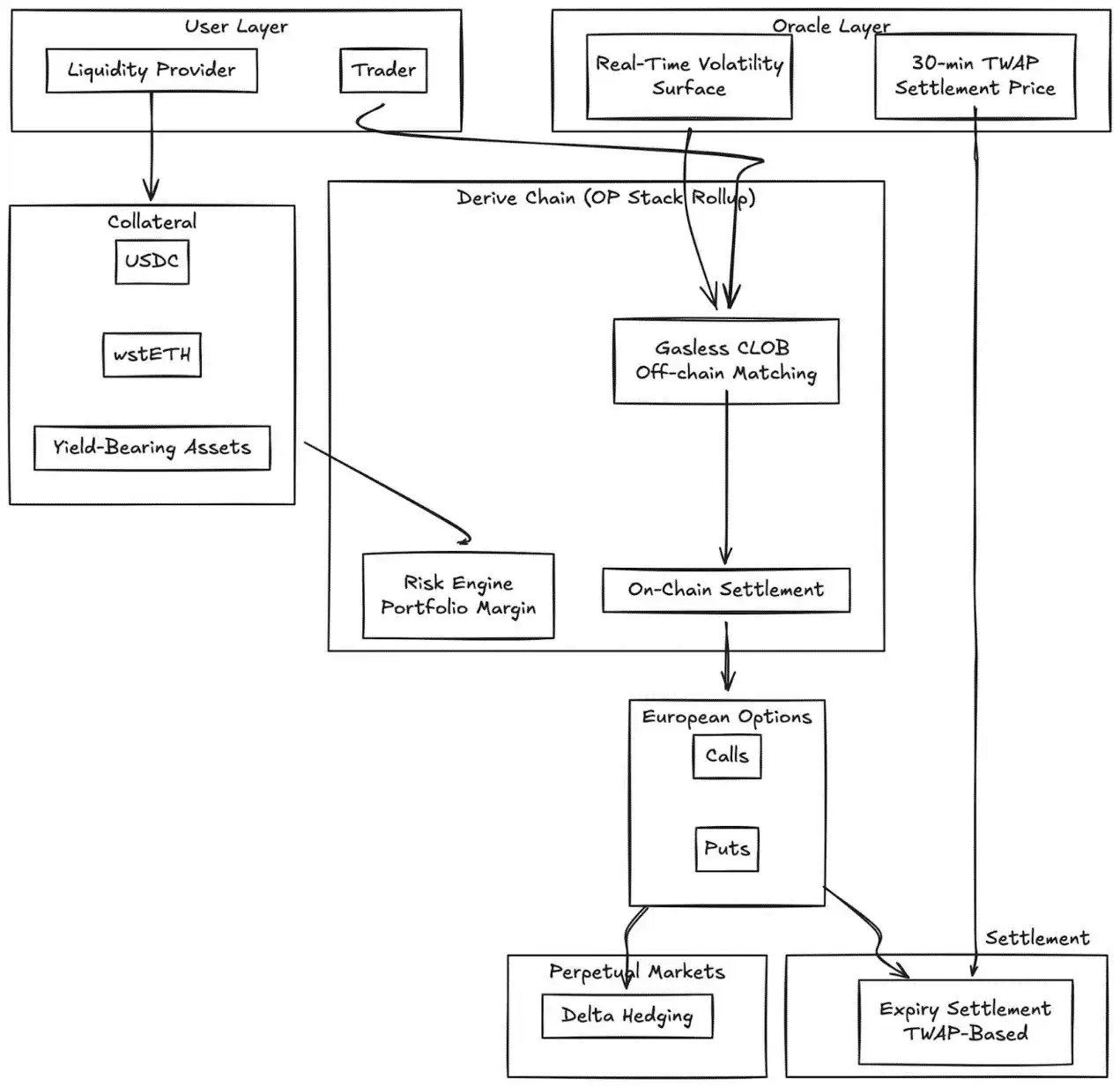

Derive.xyz

Derive (anciennement Lyra) est passé de son architecture AMM pionnière à un carnet d'ordres central (CLOB) sans frais de Gas avec règlement on-chain. Le protocole offre des options européennes entièrement collateralisées, avec une surface de volatilité dynamique et un règlement basé sur un TWAP de 30 minutes.

Innovations majeures :

- Tarification de la surface de volatilité en temps réel via des flux externes

- Oracle TWAP 30 minutes réduisant le risque de manipulation à l'expiration

- Intégration avec les marchés perpétuels pour une couverture Delta continue

- Support des collatéraux productifs de yield (comme wstETH) et de la marge portefeuille, améliorant l'efficacité capitalistique

- Qualité d'exécution : compétitive par rapport aux petites places de marché CeFi

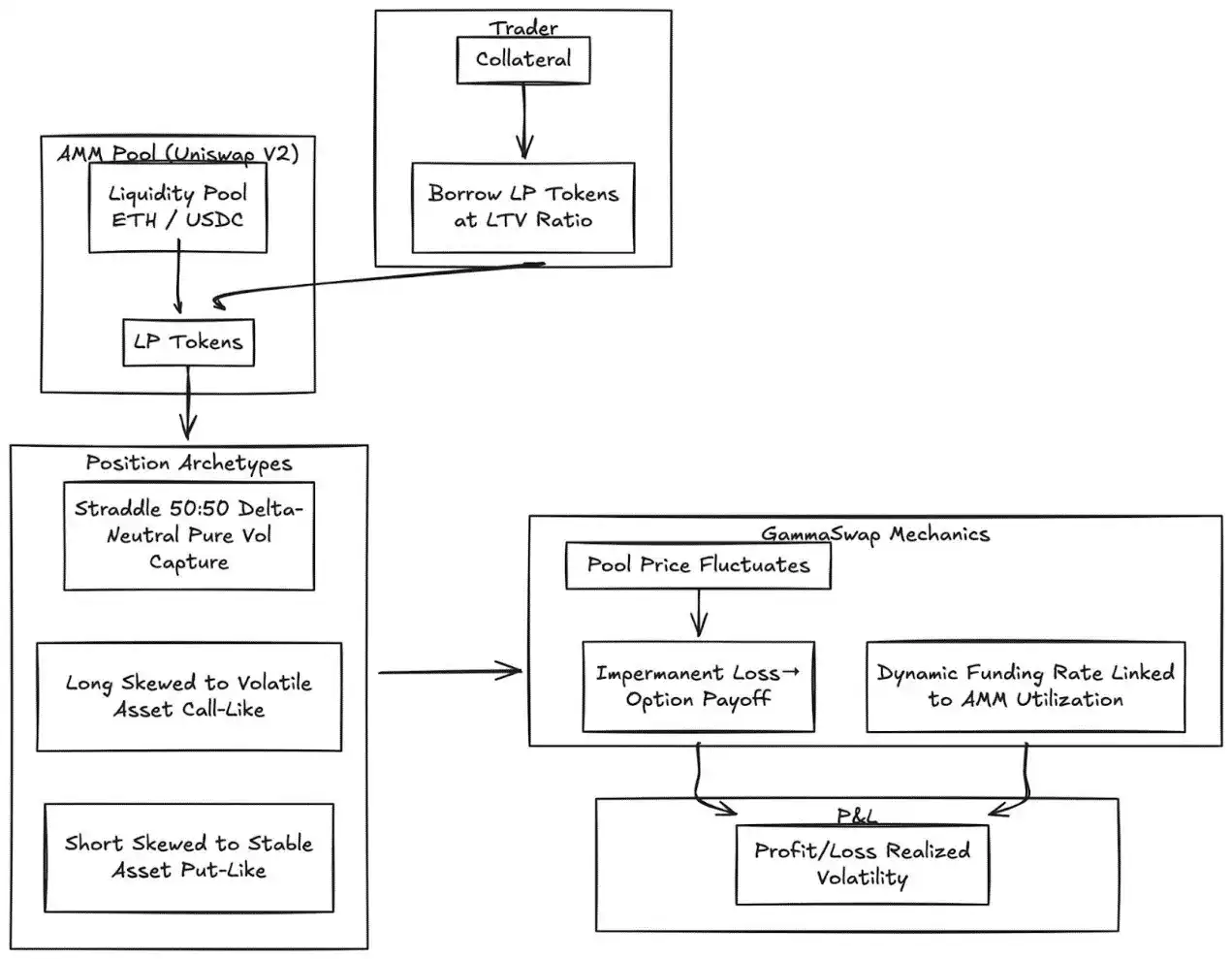

GammaSwap

GammaSwap introduit des options perpétuelles non synthétiques construites sur la liquidité AMM.

Au lieu de dépendre d'oracles ou d'expirations fixes, il génère une exposition continue à la volatilité en empruntant de la liquidité à des AMM comme Uniswap V2.

Le mécanisme transforme la perte impermanente en rendement d'option négociable :

- Les traders empruntent des jetons LP selon un ratio prêt/valeur (LTV) spécifié

- Au fur et à mesure que le prix du pool fluctue, la valeur du collateral change par rapport au montant emprunté

- Le P&L est proportionnel à la volatilité réalisée

- Les frais de financement dynamiques sont liés à l'utilisation de l'AMM

Types de positions :

- Straddle : Delta neutre (50:50), capture pure de la volatilité

- Long Gamma : Collateral biaisé vers l'actif plus volatil (similaire à un call)

- Short Gamma : Collateral biaisé vers l'actif plus stable (similaire à un put)

Le mécanisme élimine complètement le besoin d'oracles en dérivant tous les prix de l'état endogène de l'AMM.

Panoptic

Options perpétuelles sans oracle sur Uniswap.

Panoptic représente un changement fondamental : des options perpétuelles sans oracle construites sur la liquidité concentrée d'Uniswap v3. Toute position LP Uniswap peut être interprétée comme une combinaison d'options longues et courtes, les frais existant comme un flux continu de prime.

Perspective clé : Une position Uniswap v3 dans une fourchette de prix spécifique se comporte comme un combo d'options courtes, dont le delta change avec le prix. Panoptic formalise ce concept en permettant aux traders de déposer du collateral et de choisir une fourchette de liquidité pour établir une position d'option perpétuelle.

Caractéristiques clés :

- Évaluation sans oracle : Toutes les positions sont évaluées en utilisant les cotations et les données de liquidité internes à Uniswap

- Exposition perpétuelle : Les options sont détenues indéfiniment, le flux de prime est continu, pas d'expiration discrète

- Composabilité : Construit sur Uniswap, s'intègre avec les protocoles de prêt, de yield structuré et de couverture

Comparaison avec le CeFi :

L'écart avec les exchanges centralisés reste significatif. Deribit domine mondialement, avec plus de 3 milliards de dollars d'open interest quotidien.

Plusieurs facteurs structurels expliquent cette différence :

Profondeur et liquidité

Le CeFi concentre la liquidité sur des contrats standardisés, avec des strikes étroitement espacés, supportant des carnets d'ordres de dizaines de millions pour chaque strike. La liquidité DeFi reste fragmentée entre protocoles, strikes et expirations, chaque protocole exécutant des pools séparés, incapables de partager la marge.

Qualité d'exécution : Deribit et CME offrent une exécution de carnet d'ordres quasi instantanée. Les modèles basés sur AMM comme Derive offrent des spreads plus serrés pour les options proches de la monnaie et liquides, mais la qualité d'exécution se dégrade pour les grosses tailles et les strikes loin de la monnaie.

Efficacité de la marge : Les plateformes CeFi permettent la marge croisée entre instruments ; la plupart des protocoles DeFi isolent encore le collateral par stratégie ou pool.

Cependant, les options DeFi offrent des avantages uniques : accès sans permission, transparence on-chain et composabilité avec la stack technologique DeFi plus large. Cet écart se réduira à mesure que l'efficacité capitalistique s'améliorera et que les protocoles élimineront la fragmentation en supprimant les expirations.

Positionnement institutionnel

La super stack Coinbase-Deribit :

L'acquisition de Deribit par Coinbase pour 2,9 milliards de dollars réalise une intégration stratégique de l'ensemble de la stack capitalistique crypto :

- Intégration verticale : Le Bitcoin spot déposé par les utilisateurs sur Coinbase peut servir de collateral pour le trading d'options sur Deribit.

- Marge croisée : Dans le DeFi fragmenté, le capital est éparpillé à travers les protocoles. Sur Coinbase/Deribit, il est concentré dans un seul pool.

- Contrôle du cycle de vie complet : En acquérant Echo, Coinbase contrôle l'émission => le trading spot => le trading de dérivés.

Pour les DAO et les institutions natives de la crypto, les options offrent des mécanismes efficaces de gestion du risque de capital :

- Acheter des puts pour couvrir le risque de baisse, verrouillant une valeur minimale pour les actifs du trésor.

- Vendre des calls couverts contre des actifs oisifs, créant un flux de revenus systématique.

- Tokeniser les expositions aux options en les encapsulant dans des jetons ERC-20.

Ces stratégies transforment les holdings de jetons volatils en réserves plus stables et ajustées au risque, cruciales pour l'adoption institutionnelle des trésors de DAO.

Optimisation des stratégies LP

Une boîte à outils évolutive pour les LP, transformant la liquidité passive en stratégies de couverture active ou d'amélioration du rendement :

- Options comme outil de couverture dynamique : Les LP dans Uniswap v3/v4 peuvent réduire la perte impermanente en achetant des puts ou en construisant des spreads delta neutres. GammaSwap et Panoptic permettent d'utiliser la liquidité comme collateral pour un rendement d'option continu, compensant l'exposition AMM.

- Options comme overlay de rendement : Les vaults peuvent exécuter automatiquement des stratégies de calls couverts et de puts cash-secured contre des positions LP ou spot.

- Stratégies ciblant le delta : Les options perpétuelles de Panoptic permettent de choisir une exposition delta neutre, short ou long en ajustant le strike et la durée.

Produits structurés composables

- Intégration des vaults : Les vaults automatisés emballent des stratégies de vente de volatilité à court terme dans des instruments de rendement tokenisés, similaires à des notes structurées on-chain.

- Options multi-jambes : Des protocoles comme Cega conçoivent des rendements dépendants du chemin (notes dual currency, options à rachat automatique) avec transparence on-chain.

- Composition cross-protocole : Combiner les rendements d'options avec le prêt, la restaking ou les callables pour créer des instruments de risque hybrides.

Perspectives

Le marché des options n'évoluera pas en une catégorie unique. Il se scindera en deux couches distinctes, servant différents types d'utilisateurs avec des produits radicalement différents.

Couche 1 : Options abstraites pour les masses retail

Le cas d'école de Polymarket prouve que le retail ne rejette pas les options, mais la complexité. 90 milliards de dollars de volume ne venaient pas de traders comprenant la volatilité implicite, mais d'utilisateurs voyant une question, choisissant un camp et cliquant sur un bouton.

Euphoria et des applications dopamine similaires pousseront cette théorie plus loin. Le mécanisme des options fonctionne invisiblement sous l'interface de trading par clic. Pas de grecques, pas d'expiration, pas de calcul de marge, juste des cibles de prix sur une grille. Le produit est l'option.

L'expérience utilisateur est comme un jeu.

Cette couche capturera le volume actuellement monopolisé par les perpétuels : des paris directionnels à court terme, haute fréquence, dopaminergiques. L'avantage concurrentiel n'est pas l'ingénierie financière, mais le design UX, les interfaces mobile-first et la rétroaction sub-seconde. Les gagnants de cette couche ressembleront plus à des applications grand public qu'à des plateformes de trading.

Couche 2 : Options DeFi comme infrastructure institutionnelle

Des protocoles comme Derive et Rysk ne rivaliseront pas pour le retail. Ils serviront un marché totalement différent : les DAO gérant des trésors à huit chiffres, les fonds cherchant des rendements non corrélés, les LP couvrant la perte impermanente et les allocateurs d'actifs construisant des produits structurés.

Cette couche nécessite une ingénierie de haute précision. La marge portefeuille, le collateral croisé, les systèmes de requête de prix, les surfaces de volatilité dynamique – des fonctionnalités que l'investisseur retail n'utilisera probablement pas, mais qui sont essentielles pour les institutions.

Les fournisseurs de vaults d'aujourd'hui sont l'infrastructure institutionnelle précoce.

Les allocateurs d'actifs on-chain auront besoin de toute la puissance d'expression des options : stratégies de couverture explicites, overlays de rendement, stratégies delta neutres, produits structurés composables.

Les curseurs de levier et les marchés de prêt simples ne suffiront pas.

Lecture connexe : Les marchés prédictifs sont-ils une forme étendue des options binaires ?