Auteur : Jae, PANews

De nombreux obstacles réglementaires sont apparus sur la voie de la détention rémunérée de l'USDC.

La logique de rendement du marché des stablecoins est en train de vivre une reconstruction, passant du « gain passif » à la « récompense active ».

Le « CLARITY Act » (Loi sur la clarté) est en train de trancher les canaux de revenus passifs des CEX (plateformes de trading centralisées), mais il préserve un espace pour les récompenses d'activité des stablecoins natifs du DeFi. Selon le texte du projet de loi divulgué en mars, si cette loi est adoptée, cela signifiera probablement : les jours où les utilisateurs détenaient de l'USDC sur Coinbase pour gagner un rendement annualisé de 4 % sont sur le point de devenir de l'histoire ancienne.

L'ancien âge d'or des stablecoins centralisés pourrait toucher à sa fin, tandis que l'USDe et l'USDS, des stablecoins natifs du DeFi, pourraient avoir l'opportunité d'ouvrir un espace de croissance dans les interstices de la réglementation, bénéficiant d'une opportunité d'expansion supplémentaire.

Le secteur bancaire dépense 56,7 millions de dollars en lobbying pour bloquer les « dépôts on-chain »

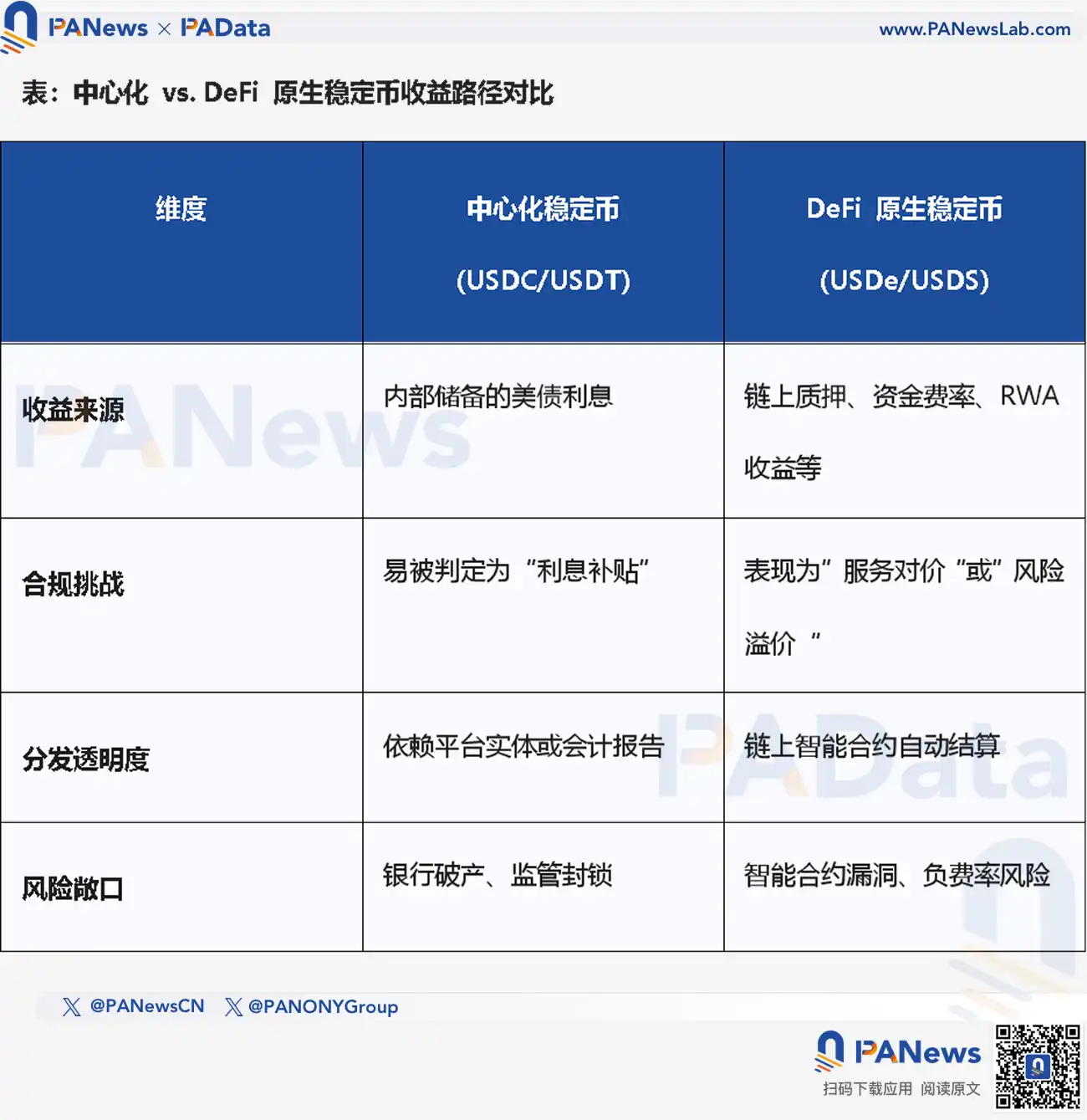

Le « GENIUS Act » (Loi GENIUS), entré en vigueur en juillet 2025, a établi pour la première fois au niveau fédéral des règles pour l'émission de stablecoins, exigeant des réserves 1:1 et restreignant les émetteurs quant au paiement direct d'intérêts, mais il a laissé une « faille des distributeurs » : des plateformes comme Coinbase pouvaient, via un partage des revenus avec des émetteurs comme Circle, restituer aux utilisateurs les revenus des obligations d'État sous forme de « récompenses ». C'est comme si une banque ne pouvait pas directement donner des intérêts sur les dépôts des utilisateurs, mais pouvait leur donner des « cadeaux » via un tiers, ce qui revient essentiellement à la même chose.

Les stablecoins ont, dans cette zone grise, franchi silencieusement le cadre d'« outil de paiement » pour se transformer en « dépôts on-chain » générant des revenus.

L'émergence du « CLARITY Act » vise précisément à colmater cette brèche. Le texte du projet le plus récent, divulgué en mars, montre que l'interdiction s'étend désormais des émetteurs à tous les « fournisseurs de services d'actifs numériques », y compris les CEX, les courtiers et leurs sociétés affiliées.

Cette tendance restrictive reflète la considération des autorités de régulation concernant le conflit entre les attributs « monétaire » et « de titre financier » des stablecoins. Dans le consensus réglementaire, les stablecoins de paiement sont considérés comme un outil de « banque étroite » (Narrow Bank) : leur fonction est le paiement et le règlement, et non un investissement pour l'appréciation du capital.

Les restrictions sévères du « CLARITY Act » concernant la distribution des revenus cachent une bataille défensive soigneusement orchestrée par le secteur bancaire américain. Pour empêcher les stablecoins d'offrir des rendements compétitifs, l'ABA (American Bankers Association) a dépensé 56,7 millions de dollars en lobbying.

Le secteur bancaire estime que si les utilisateurs détenant des stablecoins peuvent obtenir des rendements similaires à ceux des obligations d'État de 4 à 5 %, sans être soumis à la réglementation bancaire traditionnelle ni à l'assurance-dépôts, alors jusqu'à 1,5 billion de dollars de dépôts de détail à faible coût quitteront le système bancaire commercial.

Ce phénomène de « fuite des dépôts » (Deposit Flight) est particulièrement fatal pour les banques communautaires américaines, car elles dépendent fortement des dépôts de détail pour soutenir les prêts aux exploitations agricoles, aux petites et moyennes entreprises et aux logements hypothécaires.

dir="ltr">Les estimations de la Standard Chartered montrent que si les rendements des stablecoins ne sont pas interdits, le système bancaire pourrait faire face à un déficit de financement de 500 milliards de dollars d'ici 2028.Cependant, PANews estime que ce calcul est basé sur plusieurs hypothèses, et la vitesse et l'ampleur de la migration des dépôts seront influencées par de multiples facteurs tels que les habitudes des utilisateurs, la sécurité des plateformes, la transparence réglementaire, etc.

Le chevauchement entre les utilisateurs de stablecoins et les détenteurs de dépôts bancaires de détail est assez limité. Le calcul d'une fuite de 1,5 billion de dollars de dépôts est basé sur une hypothèse extrême ; l'impact réel sera très probablement bien inférieur.

De plus, les stablecoins et les dépôts bancaires diffèrent par nature en termes de profil de risque et de cas d'utilisation ; ils ne sont pas nécessairement des relations de parfaite substitution.

Revenus passifs condamnés à mort, une petite porte laissée ouverte pour les récompenses d'activité

Le « CLARITY Act » n'interdit pas « catégoriquement » toutes les récompenses, mais établit plutôt un critère de filtrage basé sur l'« Activité Identifiable » (Identifiable Activity) pour éviter, en droit, la condition de « profit attendu » du test de Howey (Howey Test).

Le « CLARITY Act » interdit explicitement le versement d'intérêts basés sur des « soldes inactifs », ce qui porte un grand coup au modèle de partage poursuivi depuis des années par Coinbase et Circle. Pendant longtemps, Coinbase a offert à ses utilisateurs détenteurs d'USDC des récompenses allant jusqu'à 3,5-5 %, dont la source provenait des revenus d'intérêts des obligations d'État détenues dans les réserves de Circle.

Les données montrent que la corrélation entre la récompense USDC et le rendement des obligations du Trésor à 3 mois est aussi élevée que 98,7 %. En coupant ce lien, les autorités de régulation privent en réalité les CEX de leur arme de croissance utilisateur la plus attractive.

En revanche, le « CLARITY Act » préserve la légitimité des incitations pour les « comportements actifs ». Selon l'article 404(b)(2) de la loi, les récompenses générées par 3 types d'activités sont considérées comme conformes :

- Activités de plateforme : programmes de fidélité, tirages au sort promotionnels, remises sur abonnement, etc. ;

- Transactions et consommation : paiements, transferts, règlements de transferts transfrontaliers effectués avec des stablecoins ;

- Contribution à l'infrastructure on-chain : participation à la validation de protocole, staking, vote de gouvernance ou fourniture de liquidités.

Cette classification crée une nouvelle logique juridique : si le revenu n'est pas « donné », mais est obtenu par l'utilisateur en assumant un risque spécifique ou en effectuant un travail spécifique, alors il ne s'agit plus d'un « dépôt », mais d'une « rémunération pour service » (Payment for Service).

Strictement parlant, le chemin vers la rémunération de l'USDC n'est pas complètement bloqué ; les utilisateurs peuvent toujours obtenir des récompenses en engageant leur USDC dans des activités. Cependant, comme la participation à des activités implique certains coûts, par rapport à l'ancien mode de « gain passif », les rendements obtenus subiront inévitablement une érosion. Et l'utilité de l'USDC se recentrera davantage sur le paiement, le règlement et la consommation.

Et cela crée justement une voie réglementaire claire et une opportunité de croissance pour les stablecoins natifs du DeFi.

Couverture par produits dérivés et partage des bénéfices du protocole, les stablecoins natifs du DeFi trouvent une « échappatoire » réglementaire

Alors que les CEX avancent avec difficulté dans un « champ de mines réglementaire », l'USDe, l'USDS et d'autres stablecoins natifs du DeFi, avec leur logique de rendement radicalement différente, trouvent leur place dans les interstices de la conformité réglementaire.

Prenons l'exemple de l'USDe : il abandonne les réserves bancaires en dollars et s'appuie sur une architecture de produits dérivés de « dollar synthétique », dont la logique sous-jacente est la couverture delta neutre.

Le rendement de l'USDe provient de deux activités distinctes, et ces activités peuvent toutes deux être interprétées dans le cadre du « CLARITY Act » comme des « récompenses basées sur l'activité » :

-

Revenus de la couche de staking (Staking Yield) : Obtenus en détenant des jetons de staking comme le stETH, récompensant la participation à la couche de consensus du réseau Ethereum, ce qui est explicitement listé dans la loi comme une activité conforme de « participation à la validation ou au staking » ;

-

Revenus de la couche dérivés (Funding Rates) : En ouvrant des positions short équivalentes sur des contrats perpétuels sur les plateformes de trading. Dans un marché à sentiment haussier prononcé, les frais de financement payés par les longs aux shorts constituent la principale source de revenus de l'USDe.

Dans le cadre du « CLARITY Act », le rendement obtenu par le détenteur de l'USDe est essentiellement une récompense pour avoir participé à l'activité spécifique de « gestion des risques et opérations de couverture », et non des intérêts versés par le protocole en fonction du solde déposé.

Étant donné que le rendement de l'USDe est volatile et comporte des risques de contrepartie et des risques de smart contract, il sortira, sur le plan juridique, du cadre des « équivalents de dépôts bancaires ».

L'USDS marque une autre force native du DeFi qui s'adapte à la réglementation.

Les utilisateurs déposent de l'USDS dans le protocole Sky, qui déploie ensuite ces dépôts vers d'autres protocoles de prêt ou pools de liquidité. Dans ce processus, les revenus ou frais générés sur Sky, ainsi que les revenus d'RWA (Real World Assets - Actifs du monde réel), sont redistribués aux utilisateurs en guise de récompense.

Ainsi, l'USDS récompense les utilisateurs via un « partage des bénéfices du protocole » et non via un « paiement d'intérêts ». Et la disposition du projet de « CLARITY Act » concernant les récompenses pour « fourniture de liquidités » offre, dans une certaine mesure, une protection juridique aux protocoles DeFi adoptant un modèle similaire à celui de l'USDS.

L'avancée du « CLARITY Act » annonce la fin imminente de l'ère de la croissance sauvage des stablecoins. Sous les projecteurs de la réglementation, le marché évolue vers une double structure claire, sans gagnant absolu, seulement des survivants adaptés aux règles.

Les stablecoins centralisés comme l'USDC deviendront inévitablement des « outils », retournant à leur nature première de paiement et de règlement. S'appuyant sur leur conformité, leur liquidité, leur couverture d'écosystème et leur expérience de transfert transfrontalier, ils deviendront le choix privilégié de la majorité des utilisateurs ordinaires et des entreprises pour la monnaie numérique, le rendement ne constituant plus leur avantage concurrentiel.

Les stablecoins natifs du DeFi comme l'USDe pourraient reprendre le flambeau de la demande de gestion de patrimoine, devenant le « moteur de rendement » du marché crypto. En ancrant profondément la valeur de l'actif à des activités on-chain complexes comme la couverture delta neutre ou le yield farming (l'agriculture de rendement), ils contournent habilement les attaques réglementaires ciblant les « dépôts bancaires ».

La différenciation dans la course aux stablecoins est le résultat inévitable de la recherche de la solution optimale dans le cadre réglementaire. Pour les investisseurs, comprendre la logique profonde derrière cette migration est plus important que de courir après les rendements élevés : à l'avenir, les rendements des stablecoins n'appartiendront plus aux « détenteurs » passifs, mais aux « contributeurs » participant activement aux activités du protocole.

Cette transformation est à la fois le résultat des contraintes réglementaires et une opportunité pour l'innovation du DeFi de s'adapter à la réglementation.