Auteur : Prathik Desai

Compilation et édition : BitpushNews

Il y a plus d'un an, devenir un trésor d'actifs numériques semblait être une décision facile pour de nombreuses entreprises cherchant à booster leur cours boursier.

Certains actionnaires de Microsoft se sont rassemblés, demandant au conseil d'administration d'évaluer les avantages d'inclure une partie de Bitcoin dans son bilan. Ils ont même mentionné Strategy (anciennement MicroStrategy), la plus grande DAT Bitcoin cotée en bourse.

À l'époque, il existait une roue financière qui attirait tout le monde à suivre.

Acheter en masse du BTC/ETH/SOL. Regarder le cours de l'action dépasser la valeur de ces actifs. Émettre plus d'actions avec une prime. Utiliser cet argent pour acheter plus de cryptomonnaies. Répéter. Cette roue financière soutenant les actions cotées semblait presque parfaite, suffisamment tentante pour les investisseurs. Ils payaient plus de deux dollars pour obtenir une exposition indirecte à un bitcoin d'une valeur d'un seul dollar. C'était une époque folle.

Mais le temps met à l'épreuve les meilleures stratégies et les meilleures roues.

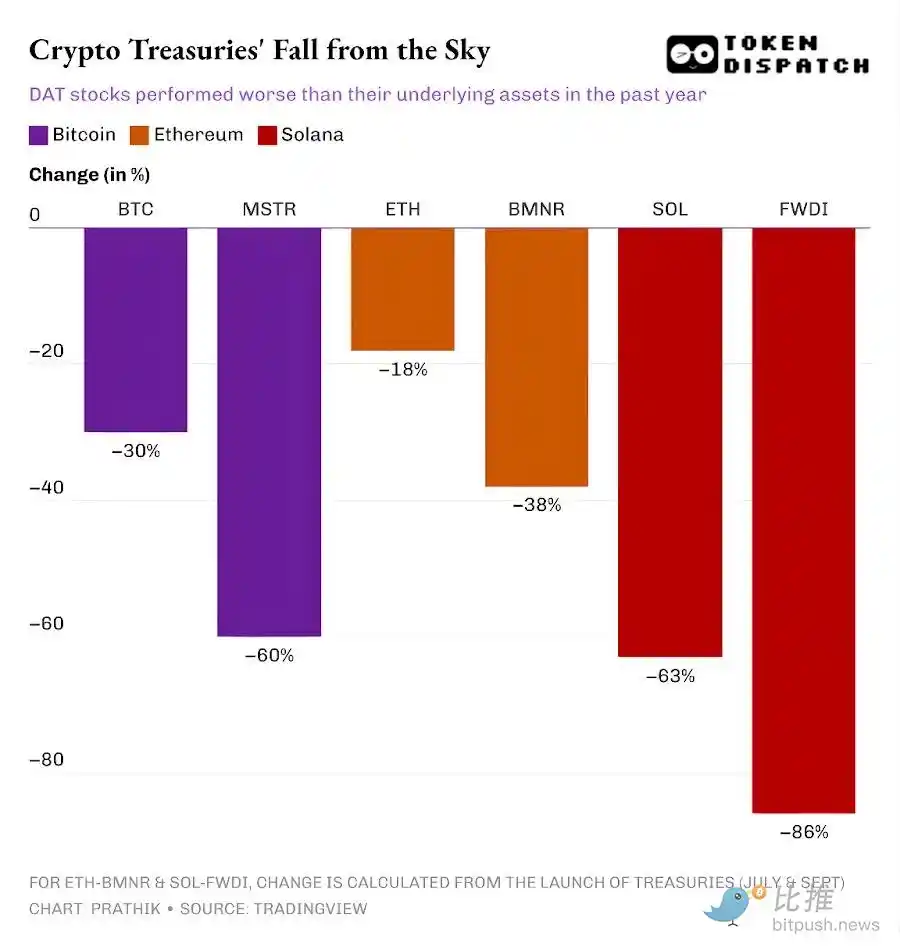

Aujourd'hui, alors que la capitalisation boursière totale du marché crypto a chuté de plus de 45 % au cours des quatre derniers mois, le ratio de la capitalisation boursière à la valeur nette ajustée (mNAV) de la plupart de ces sociétés de DAT est tombé en dessous de 1. Cela indique que le marché valorise ces sociétés de DAT en deçà de la valeur de leur trésor crypto. Cela change la façon dont fonctionne la roue financière.

Car une DAT n'est pas seulement un emballage d'actifs. Dans la plupart des cas, c'est une entreprise avec des frais opérationnels, des coûts de financement, des dépenses juridiques et opérationnelles. À l'ère de la prime mNAV, les DAT finançaient leurs achats de cryptomonnaies et leurs coûts opérationnels en vendant plus d'actions ou en levant plus de dettes. À l'ère de la décote mNAV, cette roue se brise.

Dans l'analyse d'aujourd'hui, je vais vous montrer ce que signifie une décote mNAV persistante pour les DAT et si elles peuvent survivre à un marché baissier crypto.

Entre 2024 et 2025, plus de 30 entreprises se sont précipitées pour se transformer en DAT. Elles ont constitué des trésors autour de cryptomonnaies blue-chip comme Bitcoin, ETH et SOL, voire même de meme coins.

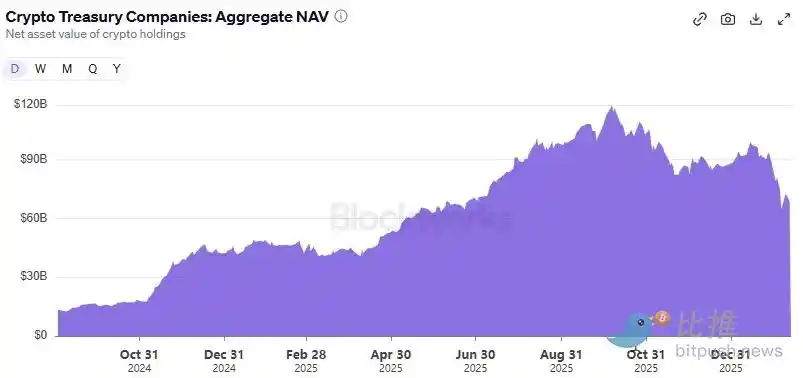

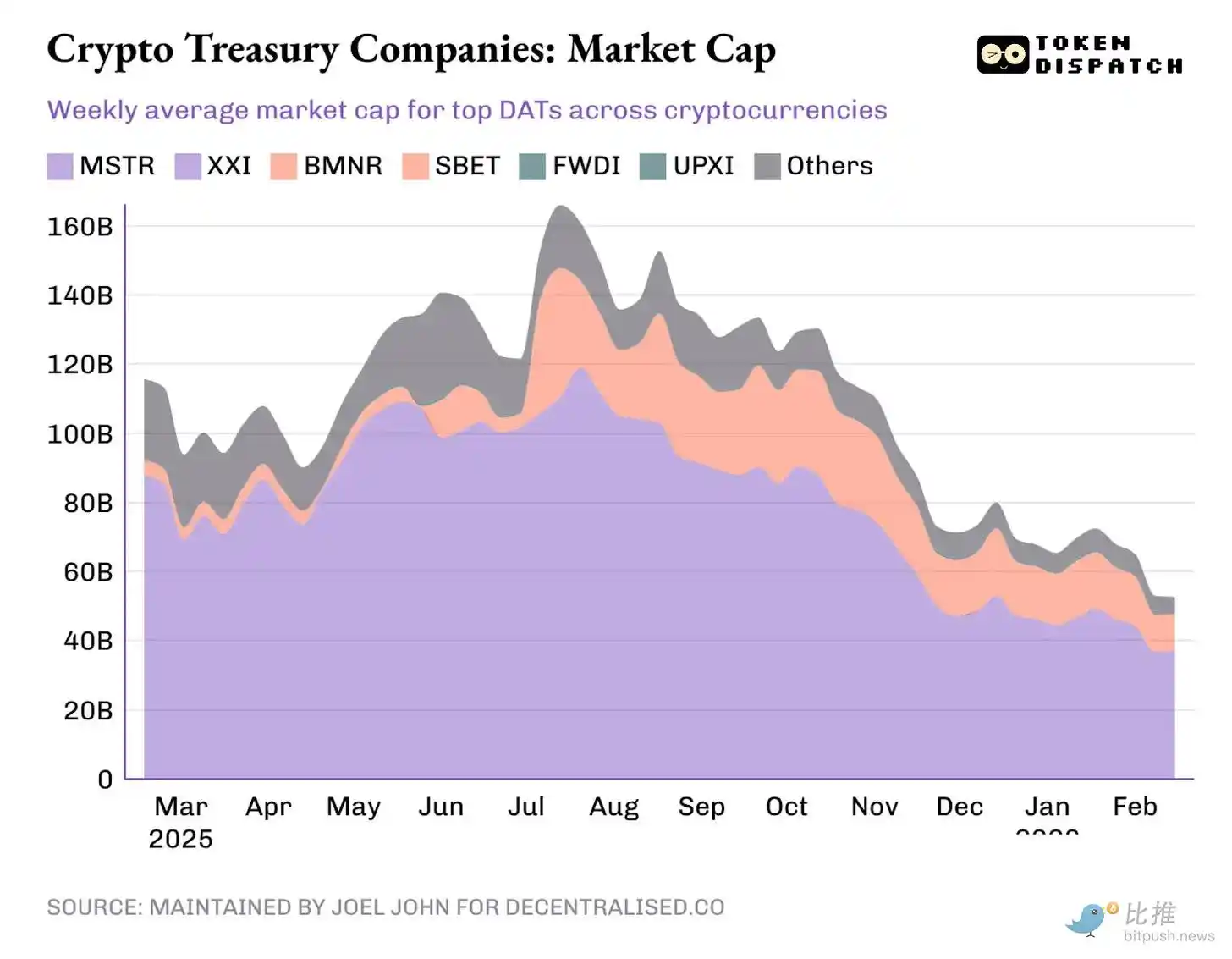

À leur pic, le 7 octobre 2025, les cryptomonnaies détenues par les DAT valaient 118 milliards de dollars, et la capitalisation boursière totale de ces entreprises dépassait les 1600 milliards de dollars. Aujourd'hui, la valeur des cryptomonnaies détenues par les DAT est de 680 milliards de dollars, et leur capitalisation boursière totale actualisée est juste un peu au-dessus de 500 milliards de dollars.

Leur destin à toutes repose sur une chose : leur capacité à emballer des actifs et à tisser une histoire qui rend la valeur de l'emballage supérieure à la valeur de l'actif. Cette différence devient la prime.

La prime elle-même devient le produit. Si l'action se négocie à 1,5 fois le mNAV, la DAT peut vendre pour 1 dollar d'actions, puis acheter une exposition à 1,50 dollar d'actifs cryptos, et décrire cette transaction comme "value-accretive". Les investisseurs étaient prêts à payer cette prime parce qu'ils croyaient que la DAT pourrait continuer à vendre des actions avec une prime et utiliser le produit pour accumuler plus de cryptomonnaies, augmentant ainsi la valeur des actifs cryptos par action au fil du temps.

Le problème, c'est que la prime n'existe pas pour toujours. Une fois que le marché cesse de payer un supplément pour cet emballage, la roue "vendre des actions pour acheter plus de cryptos" est entravée.

Lorsque les actions ne se négocient plus à 1,5 fois la valeur de leurs actifs, chaque nouvelle action émise permet d'acheter moins de cryptomonnaies. La prime n'est plus un vent favorable, elle devient une décote.

Au cours de la dernière année, les actions des principales DAT de BTC, ETH et SOL ont chuté plus que les cryptomonnaies elles-mêmes.

Une fois que la prime des actions par rapport à l'actif sous-jacent disparaît, les investisseurs se demandent naturellement pourquoi ils n'achèteraient pas directement la cryptomonnaie ailleurs, par exemple sur une bourse décentralisée ou centralisée, ou via un fonds négocié en bourse, à un prix inférieur.

Matt Levine de Bloomberg a soulevé une question importante : si les DAT se négocient en deçà de la valeur nette de leurs actifs, sans parler d'une prime, pourquoi les investisseurs ne forceraient-ils pas l'entreprise à liquider son trésor crypto ou à racheter des actions ?

De nombreuses DAT, y compris le leader du secteur Strategy, ont tenté de convaincre les investisseurs qu'elles détiendraient les cryptomonnaies à travers le cycle baissier, attendant le retour des primes. Mais je vois un problème plus critique. Si les DAT ne peuvent pas lever de fonds supplémentaires dans un avenir prévisible à long terme, où trouveront-elles l'argent pour maintenir leurs opérations ? Ces DAT ont des factures et des salaires à payer.

Strategy est une exception, pour deux raisons.

-

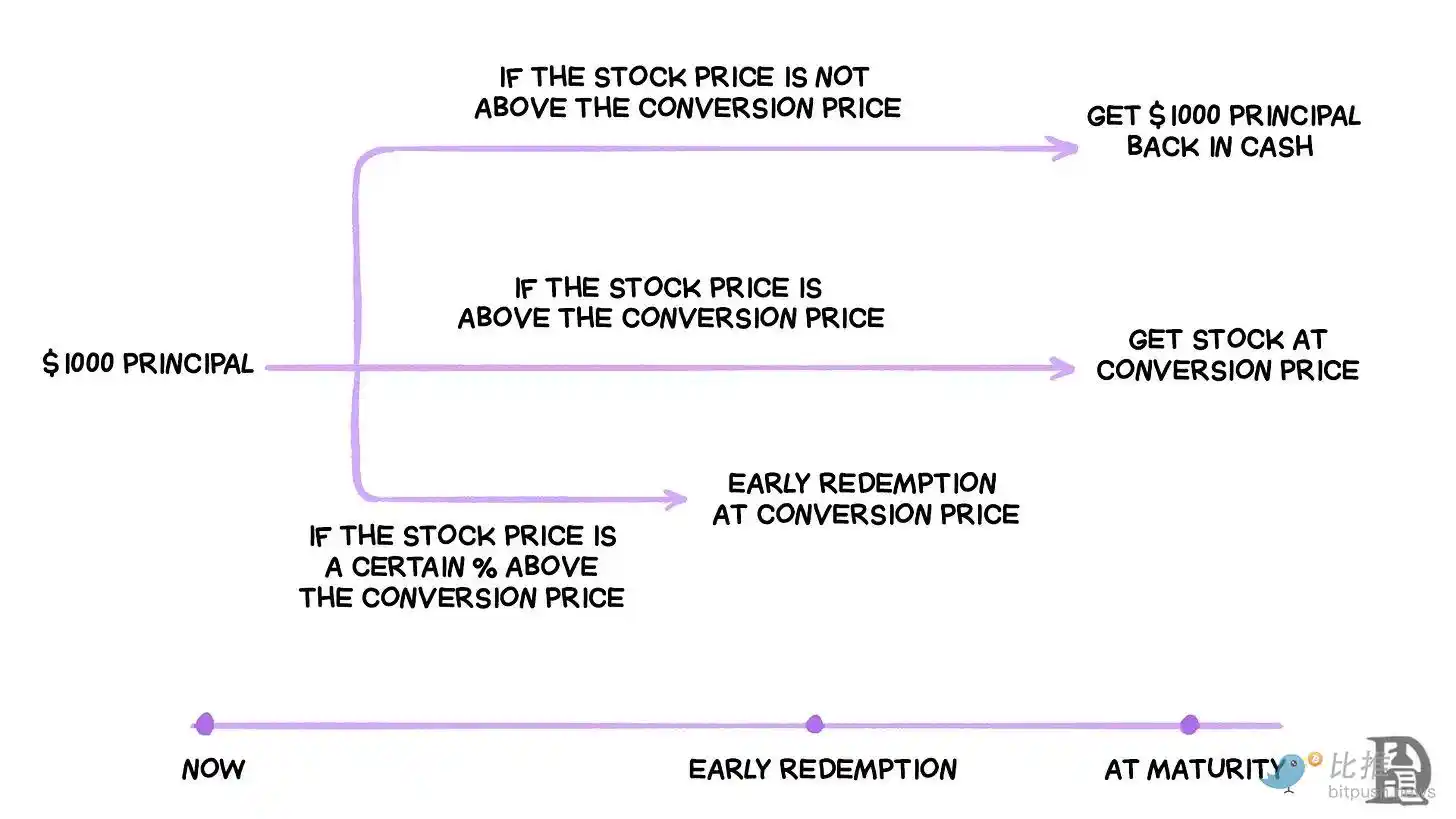

Elle aurait déclaré détenir 2,25 milliards de dollars de réserves, suffisantes pour couvrir ses obligations de dividendes et d'intérêts pendant environ 2,5 ans. Ce point est important car Strategy ne dépend plus uniquement d'obligates convertibles à coupon zéro pour lever des fonds. Elle a également émis des instruments prioritaires nécessitant le paiement de dividendes substantiels.

-

Elle a également une activité opérationnelle, aussi petite soit-elle, qui génère toujours des revenus récurrents. Au quatrième trimestre 2025, Strategy a déclaré un chiffre total de 123 millions de dollars et une marge brute de 81 millions de dollars. Bien que le résultat net de Strategy puisse fluctuer considérablement en raison des variations de valorisation au marché des actifs cryptos chaque trimestre, sa division business intelligence est sa seule source tangible de flux de trésorerie.

Mais cela ne rend pas pour autant la stratégie de Strategy infaillible. Le marché peut toujours punir son action – comme cela s'est produit au cours de la dernière année – et affaiblir la capacité de Strategy à continuer à lever des fonds à faible coût.

Bien que Strategy puisse survivre à un marché baissier crypto, les DAT émergentes qui manquent de réserves suffisantes ou d'une activité opérationnelle pour couvrir leurs dépenses inévitables vont ressentir la pression.

Cette distinction est encore plus évidente chez les DAT ETH.

La plus grande DAT basée sur Ethereum – BitMine Immersion, dispose d'une activité opérationnelle marginale pour soutenir son trésor ETH. Au trimestre clos le 30 novembre 2025, BMNR a déclaré un chiffre d'affaires total de 2,293 millions de dollars, incluant des revenus de conseil, de location et de staking.

Son bilan montre que la société détient des actifs numériques d'une valeur de 10,56 milliards de dollars et des équivalents de trésorerie de 887,7 millions de dollars. Les opérations de BMNR ont entraîné un flux de trésorerie net négatif de 228 millions de dollars. Tous ses besoins en trésorerie ont été satisfaits en émettant de nouvelles actions.

L'année dernière, alors que l'action de BMNR se négociait avec une prime mNAV pendant la majeure partie de l'année, lever des fonds était relativement facile. Mais au cours des six derniers mois, son mNAV est tombé d'environ 1,5 à environ 1.

Alors, que se passe-t-il lorsque les actions ne se négocient plus avec une prime ? Émettre plus d'actions avec une décote pourrait réduire le prix de l'ETH par action, les rendant moins attrayantes pour les investisseurs que d'acheter de l'ETH directement sur le marché.

Cela explique pourquoi BitMine a annoncé le mois dernier qu'elle investirait 200 millions de dollars pour acquérir des actions de Beast Industries, une société privée appartenant au YouTuber Jimmy "MrBeast" Donaldson. La société a déclaré qu'elle "explorerait des moyens de collaborer sur des initiatives DeFi".

Les DAT ETH et SOL pourraient également faire valoir que les revenus de staking – dont les DAT BTC ne peuvent pas se vanter – pourraient les aider à maintenir leurs opérations pendant un krach. Mais cela ne résout toujours pas le problème de la couverture des obligations de trésorerie de l'entreprise.

Même avec des récompenses de staking (accumulées sous forme de cryptomonnaies comme l'ETH ou le SOL), tant que ces récompenses ne sont pas converties en monnaie fiduciaire, les DAT ne peuvent pas les utiliser pour payer les salaires, les honoraires d'audit, les coûts de cotation et les intérêts. L'entreprise doit soit avoir suffisamment de revenus en fiduciaire, soit vendre ou remettre en gage les actifs de son trésor pour répondre à ses besoins de trésorerie.

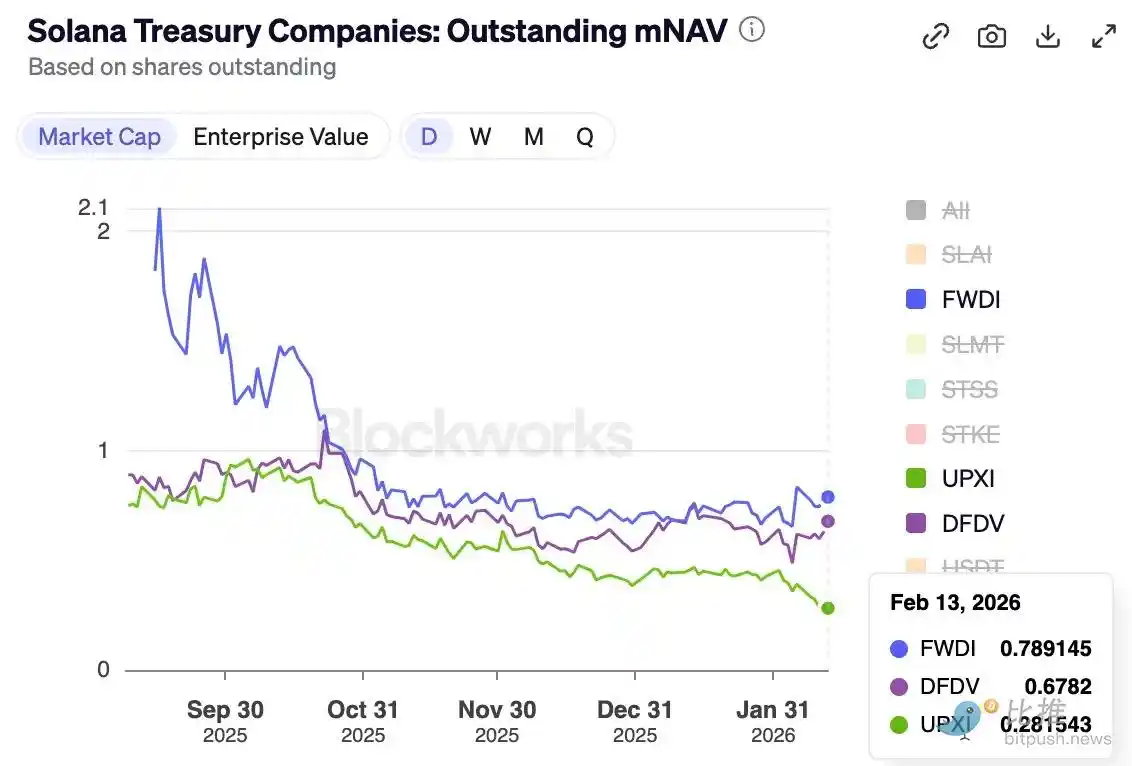

Ceci est évident dans la plus grande DAT détentrice de SOL – Forward Industries.

FWDI a déclaré au quatrième trimestre 2025 une perte nette de 586 millions de dollars, bien qu'elle ait obtenu 17,381 millions de dollars de revenus de staking et associés.

La direction a clairement indiqué que sa "trésorerie existante et son fonds de roulement sont suffisants pour répondre à nos besoins de liquidités au moins jusqu'en février 2027".

FWDI a également divulgué une stratégie active de levée de capitaux, incluant des émissions d'actions au prix du marché, des rachats et une expérimentation de tokenisation. Cependant, si la prime mNAV n'existe pas à long terme, toutes ces tentatives pourraient échouer à gérer le prix de leur emballage.

La voie à suivre

Au cœur de l'engouement pour les DAT l'année dernière se trouvaient la vitesse d'accumulation d'actifs et la capacité à lever des fonds en émettant des actions avec une prime. Tant que l'emballage pouvait se négocier avec une prime, les DAT pouvaient continuer à transformer des capitaux propres coûteux en plus d'actifs cryptos par action, et appeler cela "bêta". Les investisseurs faisaient également semblant de croire que le seul risque était le prix de l'actif lui-même.

Mais la prime n'existe pas pour toujours. Le cycle des cryptomonnaies peut la transformer en décote. J'ai écrit à ce sujet peu après l'événement de liquidation du 10/10, lorsque j'ai observé pour la première fois la baisse des primes.

Cependant, ce marché baissier amènera les DAT à évaluer : doivent-elles continuer à exister une fois que leur emballage ne se négocie plus avec une prime.

Un moyen de résoudre ce dilemme est que les entreprises améliorent leur efficacité opérationnelle, complétant leur stratégie DAT par une activité générant des flux de trésorerie positifs ou par des réserves excédentaires. En effet, lorsque l'histoire des DAT ne parvient plus à attirer les investisseurs en période de marché baissier, une histoire d'entreprise classique déterminera sa survie.

Si vous avez lu l'article "Strategy & Marathon : Conviction et Pouvoir", vous vous souviendrez pourquoi Strategy reste debout à travers plusieurs cycles crypto. Cependant, la nouvelle vague d'entreprises, incluant BitMine, Forward Industries, SharpLink et Upexi, ne peut pas compter sur la même force.

Leurs tentatives actuelles avec les revenus de staking et des activités opérationnelles fragiles pourraient s'effondrer sous la pression du marché, à moins qu'elles n'envisagent d'autres options pour couvrir les obligations du monde réel.

Nous l'avons observé avec ETHZilla, cette société trésor Ethereum qui a vendu pour environ 115 millions de dollars de détentions d'ETH le mois dernier et a acheté deux moteurs d'avion. La DAT a ensuite loué les moteurs à une grande compagnie aérienne et a engagé Aero Engine Solutions pour les gérer contre des frais mensuels.

À l'avenir, les gens n'évalueront pas seulement la stratégie d'accumulation d'actifs numériques, mais aussi les conditions dans lesquelles elle peut survivre. Dans le cycle actuel des DAT, seules les entreprises capables de gérer la dilution, la dette, les obligations fixes et la liquidité des transactions pourront survivre à la période de marché difficile.