Auteur : Chloe, ChainCatcher

Au second semestre 2025, l'industrie de la cryptographie a connu une vague d'introductions en bourse, avec Bullish et Gemini qui ont successivement fait leur entrée sur le marché des capitaux, leur valorisation atteignant temporairement des dizaines de milliards de dollars. Le marché considérait généralement que l'introduction en bourse était une déclaration historique pour les exchanges de crypto-monnaies, leur permettant de sortir d'une croissance sauvage pour entrer dans le courant dominant. Cependant, en seulement six mois, la réalité a donné une réponse radicalement différente.

Du premier jour de l'introduction de Bullish, où le cours a grimpé de plus de 83%, et de celle de Gemini, qui a attiré 20 fois plus de demandes que l'offre, à l'effondrement actuel des cours, aux licenciements, aux retraits de marchés et aux coûts de conformité écrasants, il ne s'agit pas seulement des difficultés d'un exchange, mais cela pointe vers une question plus fondamentale : alors que les avantages extra-légaux des actifs cryptographiques disparaissent un à un, combien reste-t-il de leur prime excédentaire par rapport à la finance traditionnelle ?

Gemini tient-il encore ? Valorisation divisée par deux, 30% de licenciements

Le 11 avril 2026, Bloomberg a révélé la réalité que les fondateurs de Gemini, Tyler Winklevoss et Cameron Winklevoss, voulaient le moins affronter. Le cours de l'action de Gemini s'est effondré, passant de 28 dollars le prix d'émission à environ 5 dollars, soit une perte de plus de 80% depuis son pic post-introduction ; l'entreprise a récemment licencié 30% de son effectif, s'est retirée de plusieurs marchés internationaux, et trois cadres clés - le directeur de l'exploitation, le directeur financier et le directeur juridique - ont également choisi de partir.

Plus problématique encore est la structure capitalistique. L'une des options envisagées est de demander aux frères Winklevoss de renoncer aux centaines de millions de dollars de prêts consentis à l'entreprise via Winklevoss Capital Fund LLC, éventuellement en convertissant cette dette en actions. Fin décembre 2025, Gemini avait encore une dette impayée de 4619 bitcoins, représentant plus de 330 millions de dollars au prix actuel du marché.

L'entreprise compte actuellement environ 445 employés. Bien que l'action ait rebondi de 9% en une journée suite à des rumeurs d'acheteurs potentiels pour ses licences étrangères fermées, elle a tout de même chuté de plus de 50% depuis le début de l'année. On estime que ces licences, en raison de procédures de transfert complexes et longues, ne rapporteront pas plus de quelques millions de dollars, une somme dérisoire pour une entreprise qui a perdu 585 millions de dollars l'année dernière.

Les lendemains de fête difficiles : la fin de la vague d'introductions

Pour comprendre les difficultés de Gemini, il faut revenir au festin des introductions en bourse de l'été 2025. Le 13 août 2025, Bullish (NYSE : BLSH) a fixé son prix initial à 37 dollars par action pour son introduction en bourse, levant 1,15 milliard de dollars. Le premier jour de cotation, le cours a brièvement dépassé 100 dollars, clôturant finalement à 68 dollars, soit une hausse de plus de 83% par rapport au prix d'émission, et une valorisation dépassant les 10 milliards de dollars. BlackRock et Ark Invest avaient annoncé leur intention d'acheter pour jusqu'à 200 millions de dollars d'actions avant l'offre, l'enthousiasme des particuliers ayant encore amplifié le mouvement.

Moins d'un mois plus tard, Gemini a suivi, listé sur le Nasdaq le 12 septembre, avec un prix d'émission fixé à 28 dollars. L'action a immédiatement grimpé à 37 dollars à l'ouverture, clôturant avec une hausse de plus de 14%, portant la valorisation globale à 3,3 milliards de dollars, et attirant 20 fois plus de demandes que l'offre. Parallèlement, Circle, eToro et Figure Technologies ont également fait leur entrée sur le marché des capitaux, et pendant un temps, le discours sur "la grande ouverture de la fenêtre des introductions crypto" a fait rage.

Les commentaires du marché estimaient généralement qu'il s'agissait d'une déclaration d'une industrie ayant connu de multiples effondrements pour entrer dans le courant dominant ; mais la réponse finale a été totalement différente. Gemini a ouvert à 37 dollars le premier jour, puis a chuté continuellement, pour finalement passer sous les 5 dollars en moins de six mois, soit une baisse de plus de 80% depuis son pic post-introduction ; la performance de Bullish, bien que relativement meilleure, a également subi des pressions à la baisse après la chute du bitcoin.

Le fardeau de la conformité : la pression financière des frais d'audit et de conseil juridique en hausse

L'introduction en bourse n'apporte pas seulement des capitaux, mais aussi une facture en croissance continue. Au premier semestre 2025, les revenus de Gemini n'étaient que de 67,9 millions de dollars, alors que la perte nette atteignait 282 millions de dollars. L'une des principales raisons de l'élargissement des pertes est l'augmentation rapide des coûts de régulation et de conformité. Le premier trimestre suivant l'introduction a affiché une perte nette de 159,5 millions de dollars, les coûts marketing et liés à l'introduction étant le principal facteur, même si les revenus trimestriels avaient doublé pour atteindre 50,6 millions de dollars.

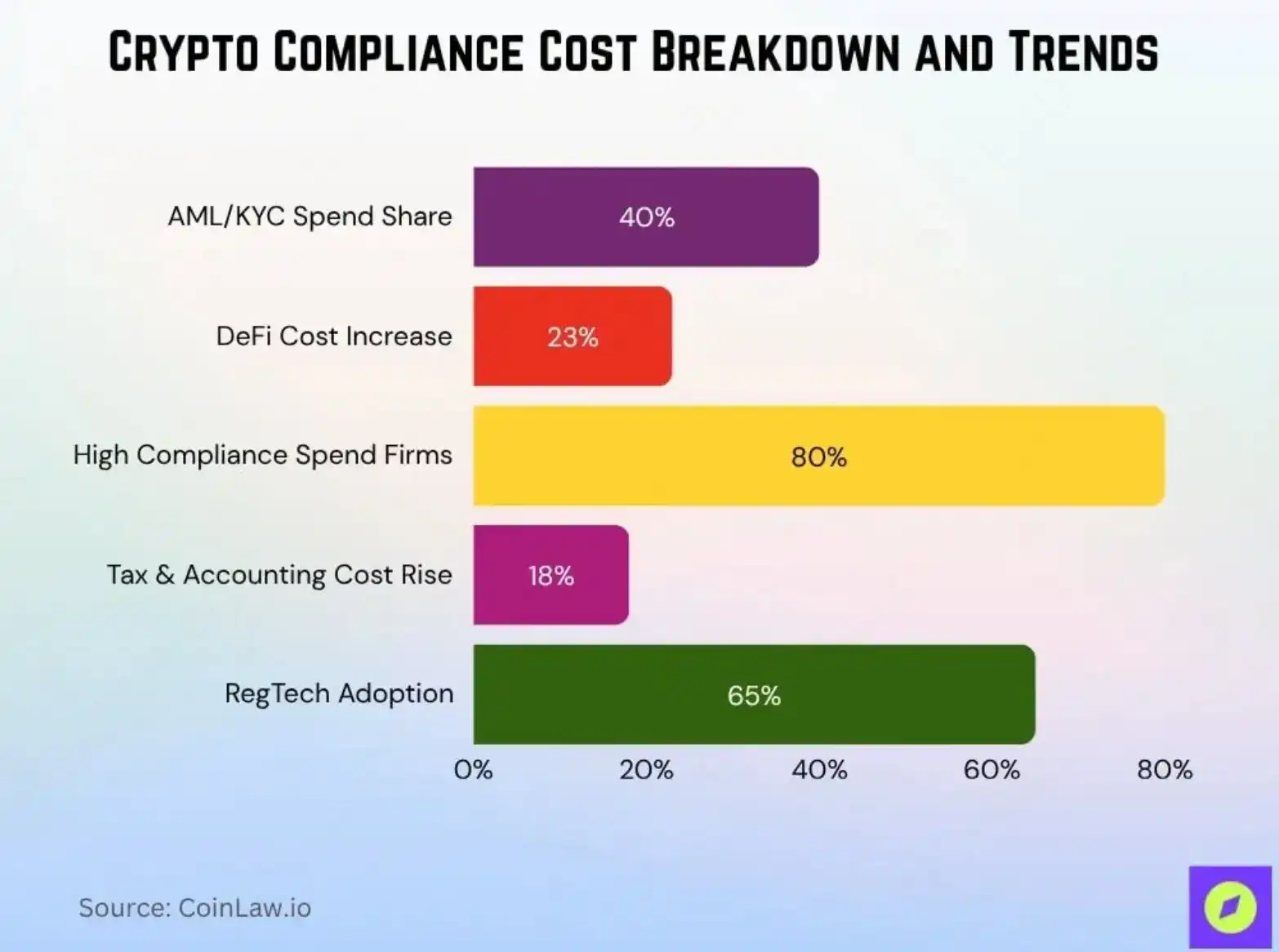

Ce n'est pas un problème unique à Gemini, mais un coût auquel tout le secteur doit faire face. Selon CoinLaw, le coût moyen de conformité pour les petites et moyennes entreprises crypto est passé de 620 000 dollars en 2025 à environ 760 000 dollars par an en 2026, soit une hausse de 22,5% ; les processus de lutte contre le blanchiment (AML) et de connaissance du client (KYC) représentent 40% du budget de conformité, le poste de coût le plus important, obligeant de nombreuses entreprises à créer des départements dédiés.

Pour les entreprises cotées, cette liste de coûts double pratiquement : frais d'audit, honoraires de conseil juridique, dépenses de conformité pour les rapports périodiques à la SEC (Securities and Exchange Commission), département des relations investisseurs pour répondre aux interrogations des institutionnels, et la pression du marché après chaque publication trimestrielle. Même un géant comme Coinbase a dû faire face à une amende de 100 millions de dollars de la NYDFS (New York State Department of Financial Services) pour non-conformité AML et cybersécurité, dont 50 millions en amende directe et 50 millions pour des investissements correctifs.

Gemini a une stratégie typique de priorité à la conformité, faisant longtemps de "l'exchange crypto le plus conforme" son argument de vente central. Mais ironiquement, c'est cette stratégie qui la rend plus vulnérable que toute concurrence en marché baissier : quand les volumes chutent, les revenus suivent, mais les coûts de conformité fixes accumulés pour maintenir son statut coté exercent une énorme pression financière.

L'épuisement structurel de l'attractivité des altcoins

D'un autre côté, le dilemme de Gemini est le reflet d'un changement de tout le marché crypto, changement le plus visible sur le marché des altcoins. Par le passé, chaque cycle haussier avait presque systématiquement sa "saison des altcoins" : le bitcoin montait, les flux se déversaient sur l'ethereum, puis sur Solana, puis sur diverses petites capitalisations, créant un effet de transfert de richesse par vagues. Cette logique reposait sur la prémisse que "le marché crypto est un bassin de liquidités fermé", où l'argent entrant ne pouvait que circuler entre différents actifs.

Mais en 2025, cette prémisse a été brisée. Fin 2025, l'actif sous gestion mondial des produits négociés en bourse (ETP) crypto avait atteint près de 1800 milliards de dollars, les ETF bitcoin devenant le canal central d'entrée des capitaux institutionnels, créant un certain effet d'éviction pour les altcoins. De plus, la dominance du bitcoin a stagné autour de 59% toute l'année 2025, l'indice TOTAL2 de la capitalisation globale du marché crypto non-bitcoin est passé de 1,77 billion de dollars en octobre à 1,19 billion en décembre, une chute de 32%, tombant sous des supports clés comme la moyenne mobile sur 50 semaines.

Bien que plusieurs ETF sur altcoins comme Solana, Ripple (XRP), Dogecoin, Chainlink aient été approuvés en 2025, les entrées de fonds sont restées très concentrées sur les produits bitcoin et ethereum, les ETF altcoins n'ont élargi le choix sans transférer substantiellement les allocations. Le responsable mondial des services d'actifs ETF de BNY Mellon a noté que les ETF altcoins "ne sont pas susceptibles de se développer à la même échelle, car très sensibles au cycle de marché, la demande fluctuant avec les prix".

En d'autres termes, les capitaux institutionnels ont désormais un "canal d'entrée conforme et à faible friction", ils n'ont plus besoin d'acheter du Solana sur le marché secondaire en supportant le risque de liquidité. D'autre part, la prime excédentaire des altcoins, qui provenait autrefois de la haute friction d'entrée et de l'espérance de gains extra-légaux ; ces deux douves protectrices sont peut-être en train de disparaître progressivement.

Actions liées à la crypto vs. Altcoins : un jeu à somme nulle pour la liquidité

L'autre facette de ce changement de marché est l'expansion significative des outils à disposition des investisseurs. En 2021, un investisseur institutionnel voulant s'exposer au marché crypto avait des choix très limités : acheter des crypto directement, des actions Coinbase, ou le fonds de placement GBTC de Grayscale, en supportant sa décote permanente. En 2025, cette liste de choix est bien plus riche : ETF spot bitcoin, ETF spot ethereum, MicroStrategy (MSTR), Bitmine (BMNR)...

L'essor des actions et ETF liés à la crypto joue objectivement le rôle de "pompe à liquidité des altcoins". L'actif sous gestion mondial des ETP crypto atteint près de 1800 milliards de dollars, une part significative de ces flux est détournée du bassin potentiel qui allait autrefois aux altcoins, les gros capitaux n'ont plus à supporter les risques spécifiques aux altcoins (manque de transparence des audits, bugs de contrats, assèchement de la liquidité) pour obtenir une exposition au marché crypto.

Le résultat est une détérioration continue de la liquidité du marché des altcoins. Des carnets d'ordres peu profonds signifient que tout ordre d'achat ou de vente un peu important peut causer des fluctuations brutales, ce qui, en retour, effraie les capitaux institutionnels qui ont besoin de liquidités prévisibles, créant un cercle vicieux.

Après la disparition des avantages extra-légaux, où va la prime ?

On peut dire que la "prime excédentaire" des actifs cryptographiques n'a jamais été une bulle sans fondement, elle avait une source structurelle réelle.

La première est la prime d'arbitrage réglementaire : les exchanges ou projets non conformes, n'ayant pas à supporter les coûts de conformité, avaient une structure de profit naturellement supérieure à leurs concurrents conformes. Mais avec l'homogénéisation globale des coûts de conformité, les dépenses moyennes de conformité des PME crypto ont augmenté de 22,5% en 2025, les effectifs dédiés augmentant constamment, cet écart est en train de s'estomper. Que ce soit Gemini coté ou un petit exchange non coté, tous paient désormais le "droit d'entrée" de la régulation.

La seconde est la prime de rareté de liquidité : quand le marché crypto était encore un actif de niche, avec des barrières d'entrée très élevées, les premiers entrants jouissaient naturellement d'une rente de rareté. Mais avec la popularisation des ETF spot et les introductions d'entreprises crypto, les coûts de friction pour l'entrée des institutionnels ont considérablement baissé, et le "rendement excédentaire uniquement accessible sur le marché secondaire" a disparu.

Le dilemme de Gemini est d'avoir passé dix ans à construire "l'exchange crypto le plus conforme", et d'avoir monnayé cette marque au moment opportun via une prime d'introduction. Mais la réalité post-introduction est : elle est entrée dans un environnement concurrentiel où "la conformité est une condition de base et non plus un avantage différenciant", tout en devant supporter des coûts fixes bien plus lourds que n'importe quel concurrent non coté.

Pour l'ensemble du marché, ces rentes qui soutenaient autrefois les rendements excédentaires des actifs crypto sont digérées une à une par le marché. Ce qui reste, c'est la véritable fondamental : le volume d'utilisation réel des protocoles, la profondeur de liquidité des exchanges, la durabilité de l'adoption institutionnelle. Dans ce monde qui se rapproche de la "logique de la finance traditionnelle", l'ère des valorisations soutenues par le récit est peut-être bel et bien révolue.