Auteur : Ba Xiao Ling, Wu Xiaobo Channel

Le bull market de l'IA, qui durait depuis un mois et demi, semble toucher à sa fin.

Depuis vendredi dernier jusqu'à hier, les marchés financiers mondiaux ont été balayés par une vague de ventes massives.

Vendredi dernier fut le plus dramatique : les marchés boursiers mondiaux ont connu une baisse généralisée. Le KOSPI (Corée du Sud) a chuté de 6,12%, déclenchant temporairement un mécanisme de suspension des transactions (circuit breaker). Le Nikkei 225 (Japon) s'est effondré de 6,22%. Les trois principaux indices américains ont mal performé, le Nasdaq perdant 1,54%. L'indice de Shanghai a perdu 2,5% en deux jours, ces deux séances baissières ébranlant la confiance des investisseurs.

Lundi, les marchés d'Actions A (Chine) et de Hong Kong ont maintenu leur faiblesse. Le Nikkei 225 a reculé de 0,97%. En soirée, à l'ouverture de Wall Street, les trois principaux indices américains ont également affiché une tendance baissière et volatile.

Qui a donc ramené le taureau du marché dans son enclos ?

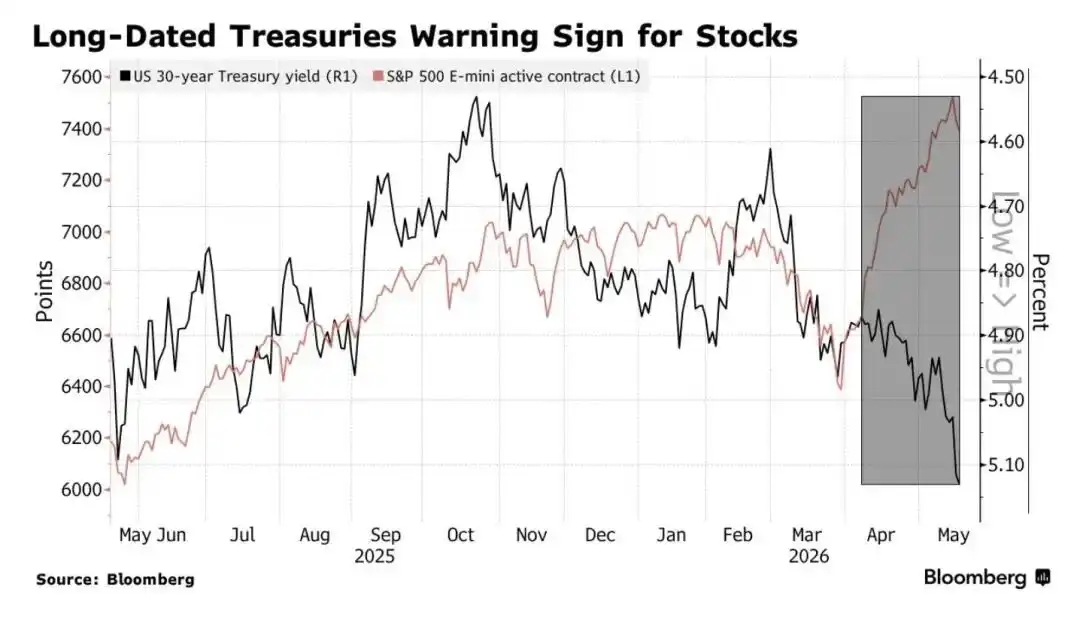

Selon Morgan Stanley, le principal suspect est le marché obligataire.

Lundi (18 mai), en séance matinale à Tokyo, le marché obligataire japonais a connu un ajustement significatif. Le rendement de l'obligation d'État à 10 ans a brièvement atteint 2,797%, établissant un nouveau record de marché depuis près de trente ans, son plus haut niveau depuis octobre 1996. Précédemment, le rendement de l'obligation du Trésor américain à 30 ans avait également franchi le seuil psychologique de 5%, atteignant même 5,12% dans les transactions réelles, un niveau inédit depuis 2007.

La situation n'est pas seulement préoccupante pour les États-Unis et le Japon.

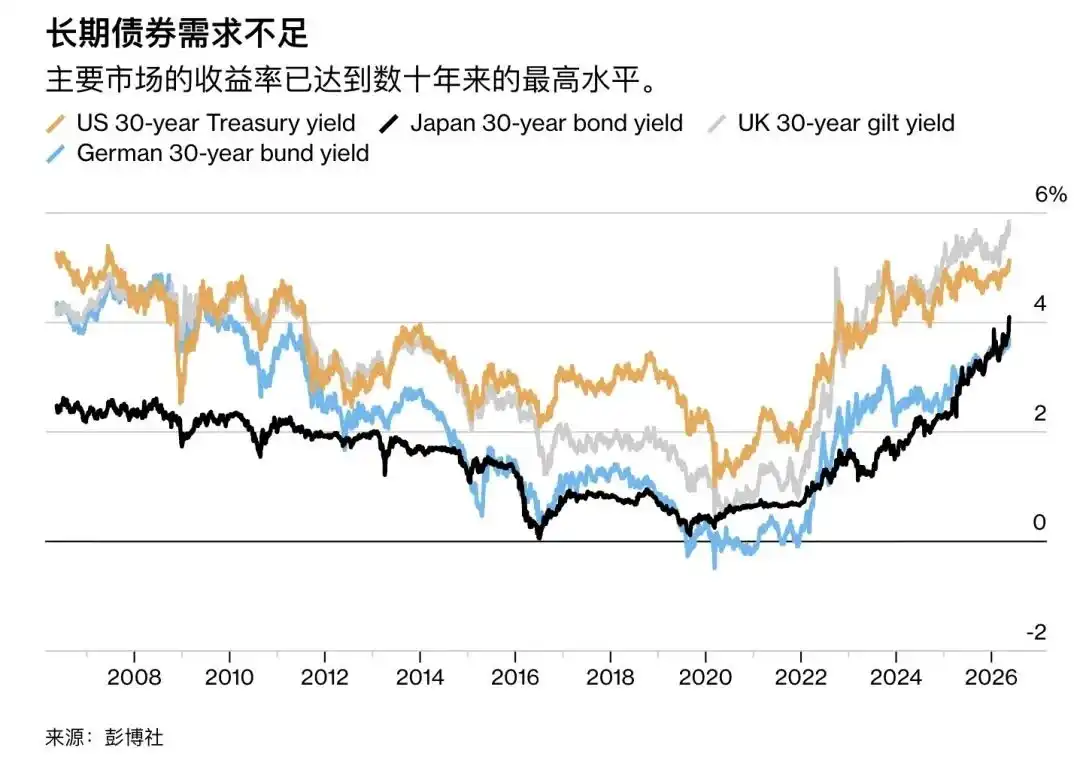

Le rendement de l'obligation d'État française à 30 ans s'élève à 4,675% ; celui de l'obligation allemande à 30 ans atteint 3,704% ; et celui de l'obligation britannique à 30 ans culmine même à 5,86%.

Lundi, bien que les turbulences sur le marché obligataire se soient quelque peu apaisées par rapport à l'effondrement généralisé de vendredi, les rendements sont restés proches de leurs plus hauts niveaux depuis de nombreuses années.

Et cette vague de ventes sur les marchés obligataires mondiaux menace désormais les marchés boursiers mondiaux. Morgan Stanley avertit que si la volatilité du marché obligataire s'intensifie, le marché américain pourrait connaître sa première correction significative, mettant ainsi fin au bull market de l'IA.

Les rendements obligataires élevés pèsent sur les marchés boursiers

Le marché obligataire perd sa "Ligne Maginot"

Sur le marché obligataire, le rendement et le prix d'une obligation sont inversement corrélés : plus les investisseurs vendent d'obligations, plus le rendement augmente.

Michael Hartnett, stratège en chef de Bank of America, estime que lorsque le rendement de l'obligation du Trésor américain à 30 ans dépasse 5% et que celui à 10 ans franchit 4,5%, c'est un signal dangereux. S'appuyant sur l'expérience historique du siècle dernier, il considère que lorsque l'inflation dépasse ces seuils, les marchés de capitaux peuvent déclencher un choc de déléveraging massif, et les actifs risqués entrent souvent dans une phase de correction. L'indice S&P 500 chute en moyenne de 4% dans les 3 mois suivants et de 7% dans les 6 mois.

Ainsi, ces deux niveaux sont devenus la "Ligne Maginot" du marché obligataire.

Aujourd'hui, cette ligne de défense a été franchie.

Alors, qui est le responsable de la percée de cette ligne de défense sur le marché obligataire ?

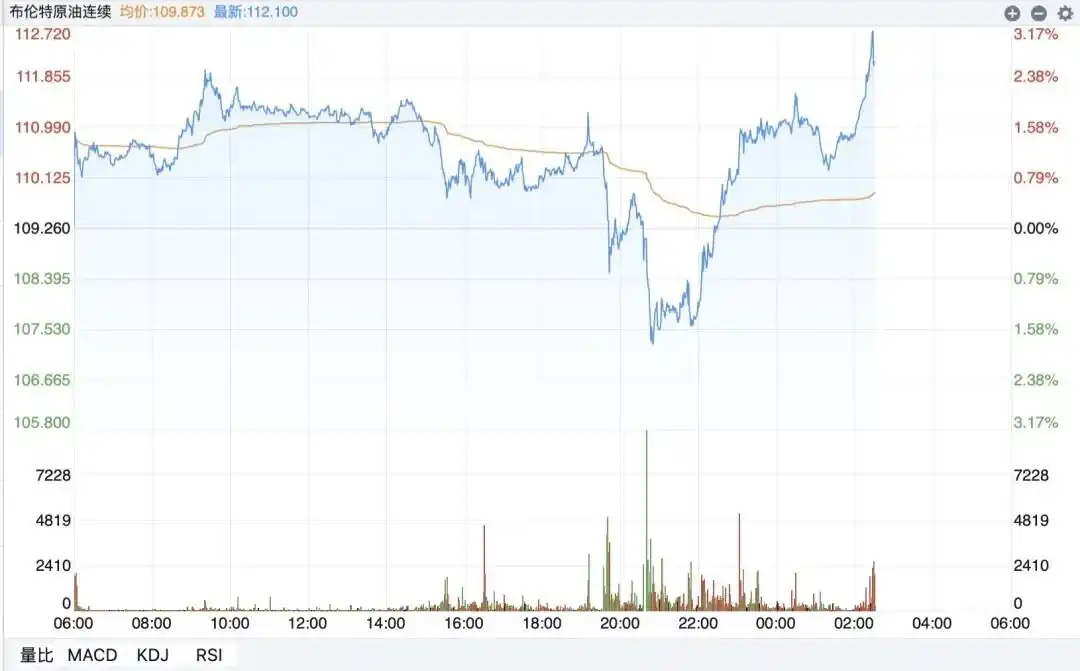

La réponse n'est pas difficile : il s'agit du prix de l'énergie, auquel le marché s'était progressivement désensibilisé au cours du dernier mois.

En raison de la rupture substantielle des pourparlers entre les États-Unis et l'Iran, ainsi que du blocus continu du détroit d'Ormuz, le prix international du pétrole a considérablement augmenté. Au 19 mai à l'aube, le Brent est revenu au-dessus de 110 dollars le baril.

Le Brent repasse au-dessus de 110 dollars le baril

Ainsi s'enclenche une chaîne de transmission bien connue : crise géopolitique au Moyen-Orient → résurgence de l'inflation mondiale → inversion des anticipations de la Fed → vente sur le marché obligataire.

D'une part, l'inflation repart dans les régions d'Europe et d'Amérique. Prenons l'exemple des États-Unis : les données du Département du Travail montrent que l'indice des prix à la consommation (IPC) a augmenté de 3,8% en glissement annuel en avril, contre 3,3% en mars, soit le niveau le plus élevé depuis juin 2023. L'indice des prix à la production (PPI) américain a augmenté de 6% en glissement annuel en avril, atteignant son plus haut niveau depuis décembre 2022.

Par ailleurs, selon les données de la plateforme de prédiction Kalshi, la probabilité d'un choc de stagflation pour l'économie américaine d'ici la fin de l'année est passée de 11% à 40%.

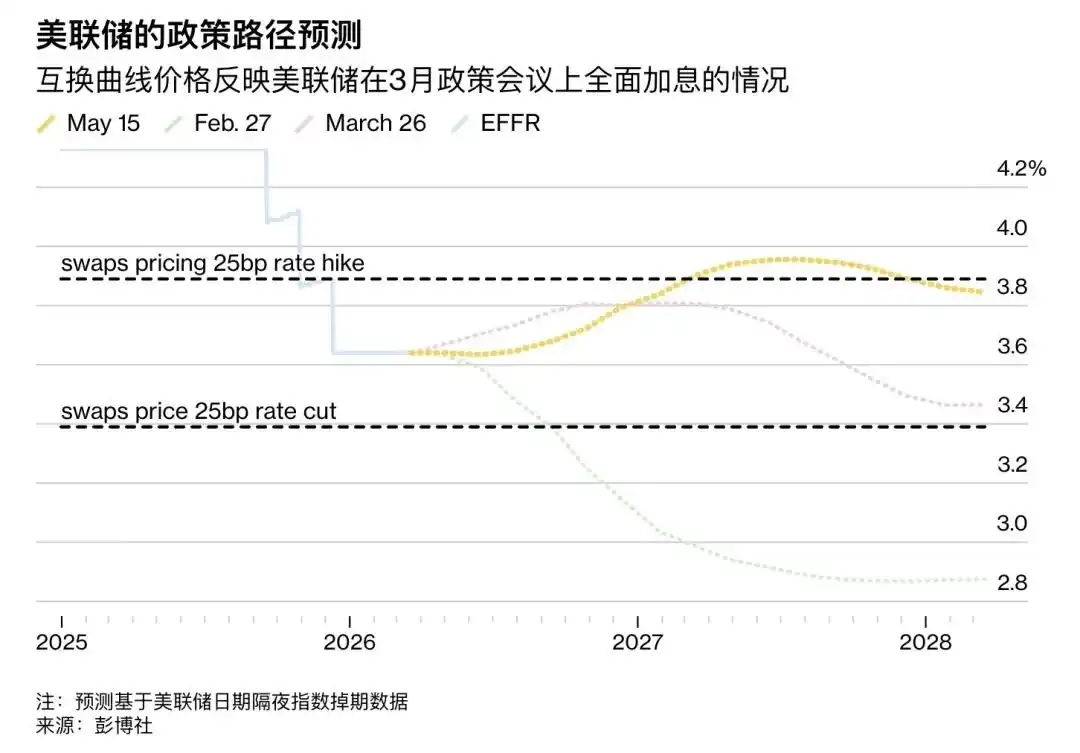

D'autre part, ces données inflationnistes élevées ont complètement bouleversé le jugement du marché concernant la trajectoire politique de la Fed.

Face à la menace de stagflation, la Fed pourrait non seulement ne pas poursuivre ses baisses de taux, mais envisager même de les relever – le marché estime désormais que la probabilité d'une hausse des taux d'ici juillet 2027 a grimpé à 60%. Cela signifie que le marché suivra rapidement le rythme de la Fed pour vendre des obligations, faisant encore monter les rendements des Treasuries.

Cette situation intervient à un moment clé de transition à la tête de la Fed. La première tâche du nouveau président de la Fed, Kevin Warsh (note : nom probablement fictif dans l'article original), pourrait bien être de surveiller de près le marché obligataire et de contenir fermement le problème de l'inflation.

Dongwu Securities estime que l'évolution du conflit américano-iranien déterminera la tendance à court terme des taux des Treasuries américains. Il convient de surveiller les signaux de retournement dans le conflit et sur le prix du pétrole, ainsi que les données du PCE (dépenses de consommation personnelle) fin mai. À plus long terme, avec le renforcement des anticipations de hausse de la Fed, il faudra se concentrer sur la dynamique de l'industrie de l'IA et la résilience de la croissance économique américaine.

Les taux élevés "dévalorisent" les actions technologiques

Mais pourquoi les fortes fluctuations du marché obligataire font-elles baisser le marché boursier ?

La hausse des taux sur le marché des Treasuries américains signifie que le taux sans risque du marché augmente. Par conséquent, le taux d'actualisation des actions technologiques augmente également, entraînant un effondrement de leur valorisation.

Le "taux d'actualisation" est le taux utilisé pour convertir les flux de trésorerie futurs en valeur actuelle. Il est égal au taux sans risque + la prime de risque. Pour une même somme d'argent, plus le taux d'actualisation est élevé, plus sa valeur actuelle est faible. Pour les actions technologiques liées à l'IA, une grande partie de leur valeur réside dans un avenir lointain.

Ainsi, lorsque les taux des Treasuries augmentent, le taux d'actualisation monte, ce qui "réduit" davantage la valeur de l'argent futur. C'est un coup dur pour les actions technologiques qui dépendent fortement des flux de trésorerie futurs.

C'est pourquoi, par le passé, dès que la Fed annonçait fermement une hausse des taux ou que les rendements des obligations longues bondissaient, l'indice Nasdaq était souvent le premier à plonger.

De même, les variations des taux obligataires exercent une pression sur la valorisation des actions technologiques sur le marché chinois.

En prenant le rendement de l'obligation d'État à 10 ans comme référence, celui des États-Unis était de 4,63% le 18 mai, contre 1,76% pour celui de la Chine, soit un différentiel inversé (spread) de 2,87%. Lorsque cet écart s'élargit, l'attractivité des actifs risqués des marchés émergents comme la Chine diminue relativement.

En tant qu'investisseur, lorsque l'achat d'une obligation du Trésor américain offre un rendement de 5%, pourquoi prendre le risque de change et d'investissement pour rechercher un rendement incertain sur les marchés émergents ?

Le China Securities Journal, citant des professionnels du secteur, souligne que la hausse des rendements des obligations d'État de plusieurs pays exerce une pression notable sur le secteur technologique, en particulier l'intelligence artificielle. La hausse des rendements obligataires affaiblit la motivation des investisseurs à détenir des actions. De plus, la hausse du prix du pétrole renforce les anticipations de hausse des taux et freine l'appétit pour le risque des investisseurs envers les actions technologiques.

Clôture de la Bourse de Tokyo, 16 mai

Cependant, rien n'est encore définitif. Rich Privorozky, stratège chez Goldman Sachs, estime que la contradiction centrale du marché actuel réside dans l'affrontement direct entre le marché obligataire et l'essor de l'IA, comme un tir à la corde en cours.

Du côté de l'IA, la forte demande sectorielle confère aux actions technologiques concernées des performances supérieures aux attentes, constituant un soutien stable et durable pour la période à venir. Selon un rapport de recherche de CICC : la croissance des bénéfices du S&P 500 au premier trimestre a atteint 28%, un plus haut depuis le quatrième trimestre 2021, avec une croissance de 99% pour le secteur des semi-conducteurs et des équipements. La situation est similaire sur le marché A. Les données montrent qu'au premier trimestre 2026, le chiffre d'affaires du secteur des équipements semi-conducteurs s'élevait à 254,98 milliards de yuans, en hausse de 25,78% en glissement annuel, et le bénéfice net attribuable aux actionnaires à 44,46 milliards de yuans, en forte hausse de 60,42%.

Parallèlement, l'essor de l'IA lui-même a accumulé des risques importants, ce qui est la raison sous-jacente pour laquelle les turbulences du marché obligataire peuvent déclencher des secousses.

Plus tôt, UBS avait déjà émis un avertissement clair : le prix des actions liées à l'intelligence artificielle et des grandes valeurs technologiques est devenu sérieusement trop élevé, et leurs attentes de croissance dépassent de loin le niveau réel. Les recherches de la banque montrent que les principales actions technologiques, y compris les "sept géants de la tech", présentent un excès d'optimisme. Des investisseurs légendaires comme Jim Rogers et Michael Burry, qui avait prédit la crise des subprimes de 2008, ont appelé les investisseurs à réduire leurs positions sur les valeurs technologiques et ont mis en garde contre l'engouement frénétique pour l'IA.

Comment les investisseurs particuliers peuvent-ils faire face à ces nouveaux changements ?

Dès avril, Ray Dalio, fondateur de Bridgewater Associates, déclarait que le monde entrait dans une nouvelle ère dominée par la "loi de la jungle", et que les investisseurs devaient réexaminer leurs stratégies de protection de leur patrimoine.

Face à certains changements récents, nous avons synthétisé quelques opinions institutionnelles récentes à titre de référence :

Xinyuan Fund estime : Concernant l'évolution future du marché des Actions A, l'environnement de liquidité n'a pas connu de changement de tendance. La semaine dernière, le marché a subi davantage des perturbations de haute volatilité et un choc psychologique, plutôt que le point de départ d'un risque systémique. Il est conseillé aux investisseurs d'augmenter leur flexibilité, de conserver davantage de liquidités disponibles pour faire face à l'environnement de haute volatilité induit par la hausse des rendements des Treasuries. Au niveau sectoriel, il est possible de continuer à se concentrer sur la chaîne d'approvisionnement de l'IA, y compris la puissance de calcul nationale, les modules optiques, les équipements semi-conducteurs, ainsi que les équipements mécaniques, les nouveaux matériaux chimiques, etc., qui soutiennent cette chaîne.

Huatai Securities estime : L'indice de sentiment du marché A est dans la zone de surchauffe depuis deux semaines, et le coefficient de différenciation des valorisations s'approche des sommets de 2021. La pression de rééquilibrage entre les secteurs augmente, et l'ajustement se fera probablement en échangeant du temps contre de l'espace. En termes d'allocation, les thèmes technologiques principaux tels que les équipements de communication, le stockage, etc., peuvent être conservés. Au sein du secteur technologique, des rotations pourraient être envisagées vers des directions telles que les semi-conducteurs (valeurs centrales), les équipements, les composants discrets, etc.

La crise géopolitique trouble et la révolution irrésistible de l'intelligence artificielle placent les marchés mondiaux dans une position inconfortable. Les investisseurs devront probablement bien faire leurs devoirs pour décider s'il est temps de réaliser leurs gains ou de poursuivre l'aventure.

Comme l'a dit le "père de l'investissement mondial" John Templeton : "Les marchés haussiers naissent dans le pessimisme, grandissent dans le scepticisme, mûrissent dans l'optimisme et meurent dans l'euphorie."