Auteur | Jeff Park (Directeur des investissements de Bitwise)

Compilation | Odaily Planet Daily (@OdailyChina)

Traducteur | DingDang (@XiaMiPP)

Note de la rédaction : Le 5 février, le marché des cryptos a de nouveau subi une chute vertigineuse, avec des liquidations sur 24 heures dépassant les 26 milliards de dollars. Le Bitcoin a chuté jusqu'à 60 000 dollars, mais le marché ne semble pas avoir formé un consensus clair sur les causes de cette baisse. Jeff Park, directeur des investissements de Bitwise, apporte un nouveau cadre d'analyse sous l'angle des options et des mécanismes de couverture.

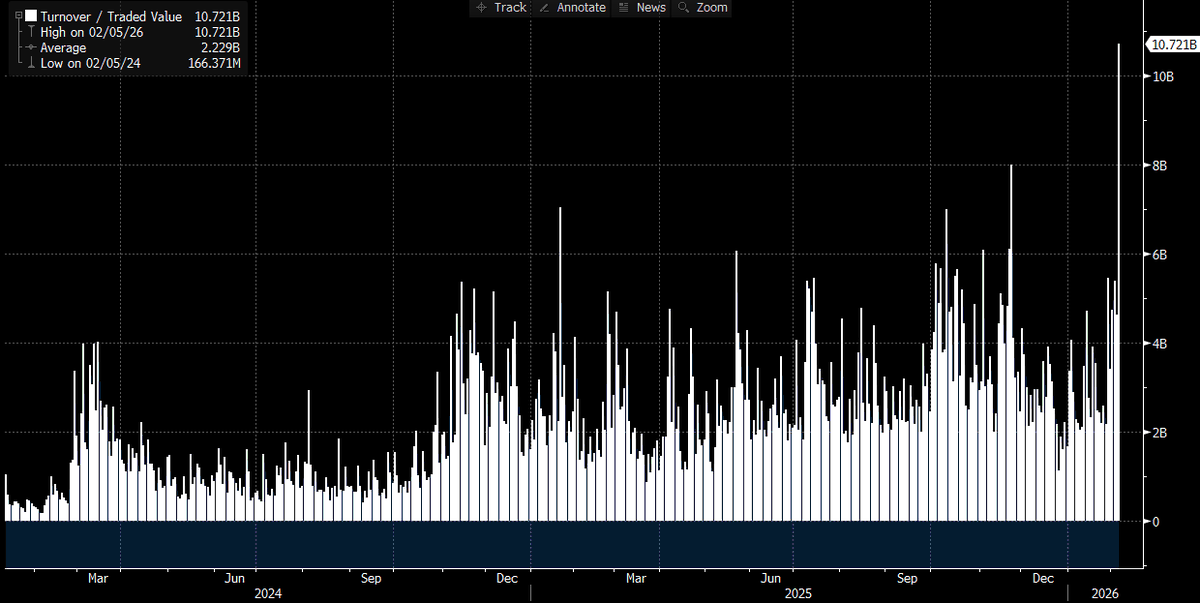

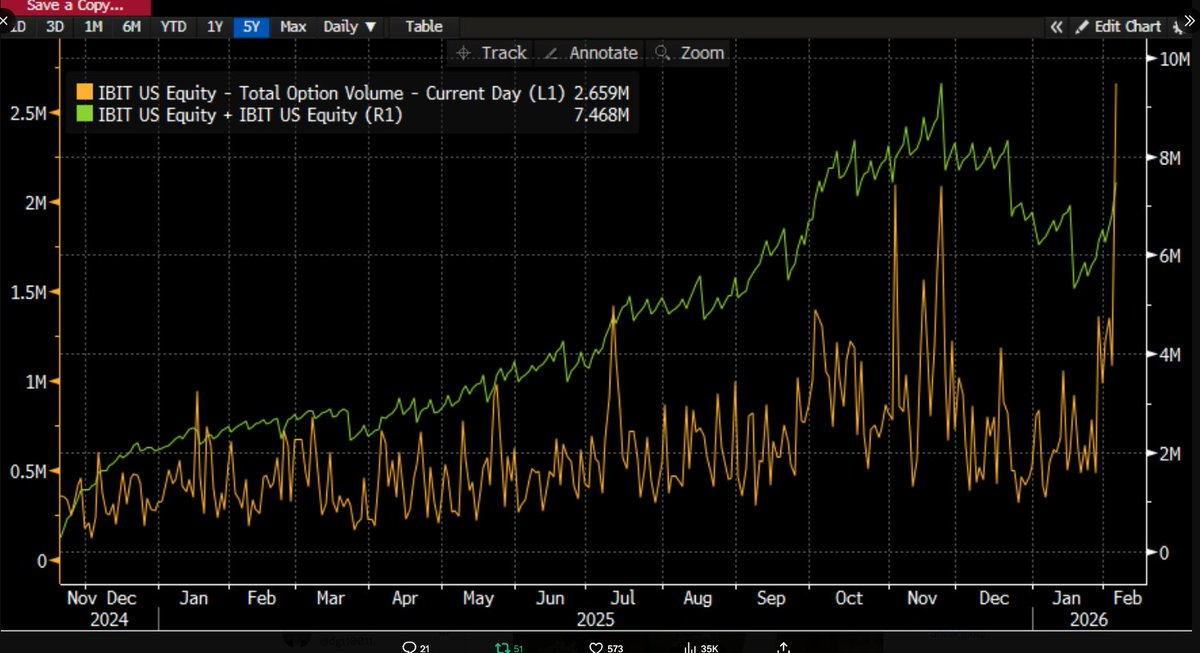

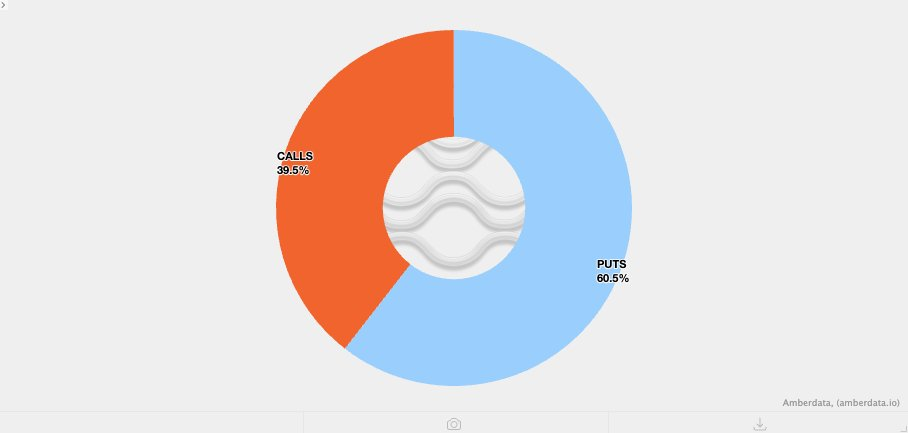

Avec le temps et la publication de davantage de données, la situation devient de plus en plus claire : cette vente massive était très probablement liée aux ETF Bitcoin, et la journée elle-même a également été l'une des plus volatiles des dernières années sur les marchés financiers. Nous pouvons tirer cette conclusion car le volume de transactions de l'IBIT a atteint un record historique ce jour-là - un volume supérieur à 100 milliards de dollars, soit le double</strong du record (un chiffre vraiment stupéfiant), tandis que le volume des options a également battu un record (voir le graphique ci-dessous, montrant le plus grand nombre de contrats depuis le lancement de cet ETF). Comparé aux modèles habituels, il était quelque peu anormal que, structurellement, les transactions d'options cette fois-ci aient été nettement dominées par les puts (options de vente), et non par les calls (options d'achat) (nous reviendrons sur ce point plus tard).

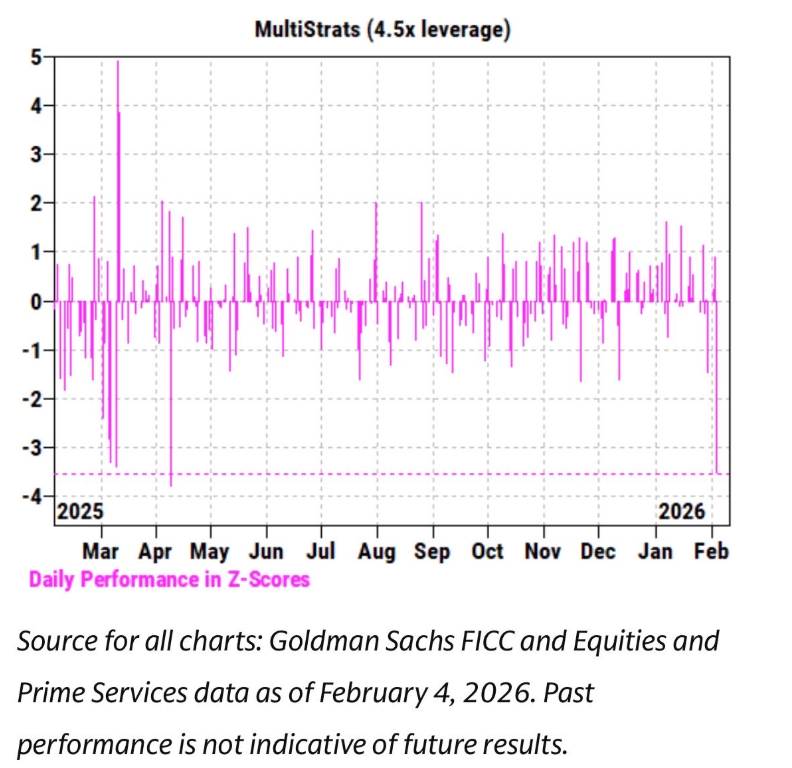

Parallèlement, au cours des dernières semaines, nous avons observé une corrélation extrêmement étroite entre l'évolution du prix de l'IBIT et celle des actions du secteur des logiciels ainsi que d'autres actifs risqués. L'équipe de Prime Brokerage (PB) de Goldman Sachs a également publié un rapport indiquant que le 4 février a été l'un des pires jours jamais enregistrés pour les fonds multi-stratégies, avec un Z-score atteignant 3,5. Cela signifie qu'il s'agissait d'un événement extrême avec une probabilité d'occurrence de seulement 0,05 %, soit 10 fois plus rare qu'un événement à 3 sigma (le seuil classique du « cygne noir », probabilité d'environ 0,27 %). On peut dire que ce fut un choc catastrophique. C'est généralement après de tels événements que les gestionnaires de risques des fonds multi-stratégies (pod shop) interviennent rapidement, exigeant que toutes les équipes de trading réduisent immédiatement, sans distinction et de manière urgente, leur effet de levier. Cela explique pourquoi le 5 février s'est également transformé en un bain de sang.

Face à un tel nombre de records battus et une direction des prix clairement baissière (baisse de 13,2 % en un jour), nous nous attendions fortement à voir des rachats nets sur les ETF. Se référer aux données historiques rend ce jugement pas déraisonnable : par exemple, le 30 janvier, l'IBIT a enregistré un rachat record de 530 millions de dollars après une baisse de 5,8 % la veille ; ou encore le 4 février, l'IBIT a connu un rachat d'environ 370 millions de dollars dans un contexte de baisse continue. Par conséquent, dans un environnement de marché comme celui du 5 février, s'attendre à au moins 5 à 10 milliards de dollars de sorties de fonds était tout à fait raisonnable.

Mais la réalité fut tout le contraire - nous avons observé des souscriptions nettes généralisées. L'IBIT a ajouté environ 6 millions de parts ce jour-là, ce qui a entraîné une croissance des actifs sous gestion de plus de 230 millions de dollars. Parallèlement, les autres ETF Bitcoin ont également enregistré des entrées de fonds, l'ensemble du système ETF ayant attiré plus de 300 millions de dollars d'entrées nettes.

Ce résultat est quelque peu déroutant. En théorie, on pourrait imaginer que le rebond vigoureux des prix le 6 février ait quelque peu atténué la pression des rachats, mais passer d'une « réduction possible des sorties » à des « entrées nettes » est une tout autre affaire. Cela suggère que plusieurs facteurs ont probablement joué simultanément, mais ces facteurs ne forment pas un récit unique et linéaire. Sur la base des informations dont nous disposons actuellement, plusieurs hypothèses préalables raisonnables peuvent être avancées, et sur la base de ces hypothèses, je vais donner mon raisonnement global.

Premièrement, cette vente de Bitcoin a probablement touché un type de portefeuille ou de stratégie multi-actifs qui n'est pas purement natif du crypto. Il pourrait s'agir des fonds hedge multi-stratégies mentionnés précédemment, ou de fonds similaires aux portefeuilles modèles de BlackRock, qui allouent entre l'IBIT et l'IGV (ETF de logiciels) et ont été contraints de procéder à un rééquilibrage automatique lors de fortes volatilités.

Deuxièmement, l'accélération de la vente de Bitcoin est probablement liée au marché des options, en particulier aux structures d'options liées à la baisse.

Troisièmement, cette vente ne s'est finalement pas traduite par une sortie de fonds au niveau de l'actif Bitcoin, ce qui signifie que la force motrice principale derrière le mouvement de prix provenait du « système de capitaux papier », c'est-à-dire des ajustements de positions dominés par les traders et les market makers, globalement en situation de couverture.

Sur la base des faits ci-dessus, mon hypothèse centrale actuelle est la suivante.

- Le catalyseur direct de cette vente a été une réduction massive de levier déclenchée par des fonds et portefeuilles multi-actifs après que la corrélation baissière des actifs risqués ait atteint un niveau statistiquement anormal.

- Ce processus a ensuite déclenché une vague de délestage extrêmement violente, qui incluait une exposition au Bitcoin, mais une partie importante de ce risque était en fait dans des positions couvertes « delta neutre », comme le trading de base, le trading de valeur relative (comme le Bitcoin par rapport aux actions crypto), et d'autres structures où le risque delta résiduel est généralement « emballé » par le système des traders.

- Cette réduction de levier a ensuite déclenché un effet de gamma short, amplifiant encore la pression à la baisse, forçant ainsi les traders à vendre l'IBIT. Mais comme les ventes étaient trop agressives, les market makers ont dû se retrouver en position short nette sur le Bitcoin, indépendamment de leurs propres stocks. Ce processus a en fait créé de nouveaux stocks d'ETF, réduisant ainsi les attentes initiales de sorties de fonds massives.

Ensuite, le 6 février, nous avons observé des entrées de fonds positives dans l'IBIT, certains acheteurs de l'IBIT (la question étant de savoir quelle catégorie) ayant choisi de配置 (allouer) à la baisse, ce qui a encore compensé les faibles sorties nettes qui auraient pu autrement se produire.

Tout d'abord, je tends personnellement à croire que le facteur catalytique initial de cet événement provenait des ventes d'actions du secteur des logiciels, surtout compte tenu de la forte corrélation affichée entre le Bitcoin et les actions technologiques, encore plus élevée que sa corrélation avec l'or. Veuillez vous référer aux deux graphiques ci-dessous.

Ceci est logique car l'or n'est généralement pas un actif détenu en grande quantité par les fonds multi-stratégies participant à du trading financé, bien qu'il puisse apparaître dans les portefeuilles modèles RIA (un plan de allocation d'actifs prédéfini). Par conséquent, à mon avis, cela renforce l'idée que le centre de cette tourmente est plus susceptible de se situer au sein du système des fonds multi-stratégies.

Et le deuxième jugement en devient donc plus raisonnable, à savoir que ce processus de délestage violent incluait bien le risque Bitcoin dans un état couvert. Prenons l'exemple du trading de base Bitcoin sur CME, l'une des stratégies de trading préférées de longue date des fonds multi-stratégies.

En regardant les données complètes du 26 janvier à hier, couvrant les tendances de la base Bitcoin CME sur 30, 60, 90, 120 jours (données gracieusement fournies par le chercheur de premier plan @dlawant), on voit clairement que la base à court terme est passée de 3,3% à pas moins de 9% le 5 février. C'est l'une des plus fortes augmentations que nous ayons observées personnellement sur le marché depuis le lancement de l'ETF, ce qui pointe presque certainement vers une conclusion : le trading de base a été fermé de force à grande échelle sur instruction.

Imaginez des institutions comme Millennium, Citadel, obligées de liquider de force leurs positions de trading de base (vendre au comptant, acheter à terme). Compte tenu de leur poids dans le système des ETF Bitcoin, il n'est pas difficile de comprendre pourquoi cette opération a eu un impact si violent sur la structure globale du marché. J'avais déjà écrit sur mes déductions à ce sujet auparavant.

Odaily Planet Daily complète : Actuellement, une grande partie de ces ventes indiscriminées basées aux États-Unis proviennent très probablement de fonds hedge multi-stratégies. Ces fonds utilisent souvent des stratégies de couverture delta, ou exécutent des trades de valeur relative (RV) ou factoriels neutres, et ces trades élargissent actuellement les spreads, peut-être accompagnés d'un débordement de corrélation des actions de croissance.

Une estimation approximative : environ 1/3 des ETF Bitcoin sont détenus par des types institutionnels, et parmi eux, environ 50 % (peut-être plus) sont considérés comme détenus par des fonds hedge. C'est un flux d'argent rapide assez important, et une fois que les coûts de financement ou les exigences de marge augmentent dans l'environnement de haute volatilité actuel, et que les gestionnaires de risques interviennent, ces capitaux se rendent facilement et liquident, surtout lorsque le rendement de la base ne justifie plus la prime de risque assumée. Il convient de noter que le volume en dollars du MSTR aujourd'hui est l'un des plus élevés de son histoire.

C'est pourquoi le plus grand facteur de faillite des fonds hedge est le risque notoire de « co-détenteur » : de multiples fonds apparemment indépendants détiennent des expositions très similaires, et lorsque le marché baisse, tout le monde se rue simultanément vers la même sortie étroite, faisant tendre toutes les corrélations baissières vers 1. Vendre dans des conditions de liquidité aussi faibles que aujourd'hui est un comportement classique de « fermeture du risque » que nous observons aujourd'hui. Finalement, cela se reflétera dans les données de flux des ETF. Si cette hypothèse est correcte, une fois toute cette liquidation terminée, je soupçonne que les prix se repriceront rapidement, mais reconstruire la confiance prendra encore un certain temps.

Cela nous amène à la troisième piste. Maintenant que nous comprenons pourquoi l'IBIT a été vendu dans un contexte de réduction de levier généralisée, la question devient : Qu'est-ce qui a accéléré la baisse ? Un « accélérateur » possible pourrait être les produits structurés. Bien que je ne pense pas que le marché des produits structurés soit suffisamment important pour déclencher à lui seul cette vente, lorsque tous les facteurs s'alignent de manière anormale et parfaite d'une manière qui dépasse les attentes de tout modèle VaR (Valeur à Risque), ils peuvent parfaitement devenir l'événement aigu déclenchant un comportement de liquidation en chaîne.

Cela me rappelle immédiatement mon expérience chez Morgan Stanley. Là-bas, les produits structurés avec des barrières de put knock-in (une option put qui n'est « activée » que si le prix de l'actif sous-jacent touche/franchit un niveau de barrière spécifique) causaient souvent des conséquences très destructrices. Dans certains cas, le delta de l'option pouvait même varier de plus de 1, un phénomène que le modèle Black-Scholes ne prend même pas en compte - car dans le cadre standard de Black-Scholes, pour les options vanille ordinaires (les options d'achat/vente européennes les plus basiques), le delta d'une option ne peut jamais dépasser 1.

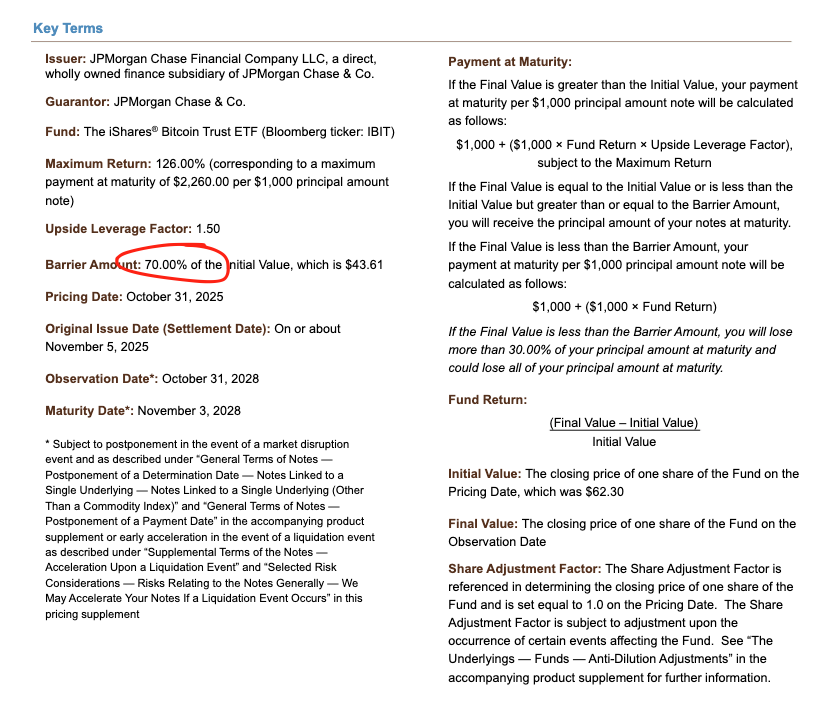

Prenons l'exemple d'une note émise par JPMorgan en novembre dernier, on peut voir que son niveau de barrière knock-in était fixé juste à 43,6. Si ces notes ont continué à être émises en décembre et que le prix du Bitcoin a encore baissé de 10%, on peut imaginer qu'une quantité importante de barrières knock-in se soient accumulées dans la fourchette 38-39, ce qui est le所谓 « œil du storm ».

Dans le cas où ces barrières sont franchies, si le trader couvrait le risque de knock-in en vendant des puts, etc., alors sous une dynamique de Vanna négative, la variation du Gamma serait extrêmement rapide. À ce moment-là, en tant que trader, la seule façon viable de réagir est de vendre agressivement l'actif sous-jacent lorsque le marché s'affaiblit. C'est exactement ce que nous avons observé : la volatilité implicite (VI) s'est effondrée à près de 90%, un extrême historique, presque un squeeze de niveau catastrophique, dans une telle situation, les market makers ont dû étendre leur position short sur l'IBIT au point de finalement créer de nouvelles parts nettes d'ETF. Cette partie nécessite effectivement un certain degré de déduction, et il est difficile de la confirmer complètement sans des données d'écarts plus détaillées, mais compte tenu du volume record ce jour-là et de la participation approfondie des participants autorisés (AP), cette situation était tout à fait possible.

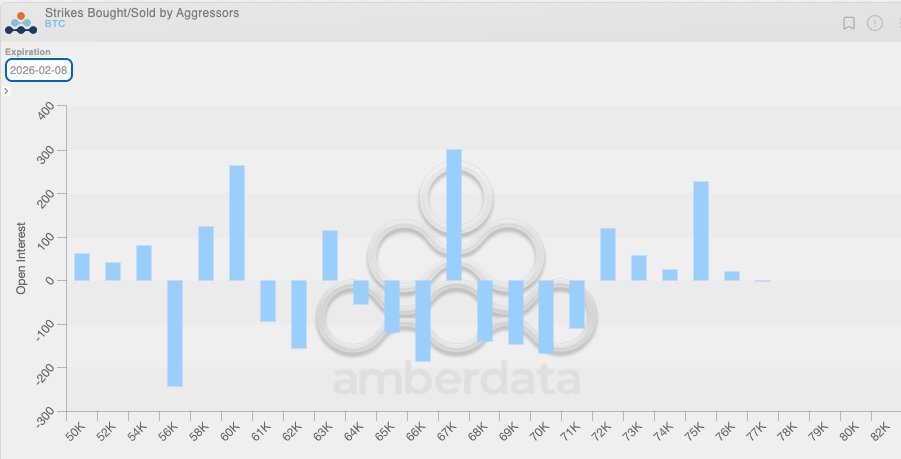

Combiner cette dynamique de Vanna négative avec un autre fait rend la logique plus claire. En raison de la faible volatilité globale sur une période précédente, les clients du marché natif crypto avaient généralement tendance à acheter des puts au cours des dernières semaines. Cela signifie que les traders crypto étaient naturellement en position de gamma short, et qu'ils sous-estimaient la possibilité de mouvements excessifs futurs dans leur pricing. Lorsque de grands mouvements se sont réellement produits, ce déséquilibre structurel a encore amplifié la pression à la baisse. Le graphique de distribution des positions ci-dessous le montre clairement, dans la fourchette de 64 000 à 71 000 dollars, les traders étaient principalement concentrés sur des positions de gamma short sur les puts.

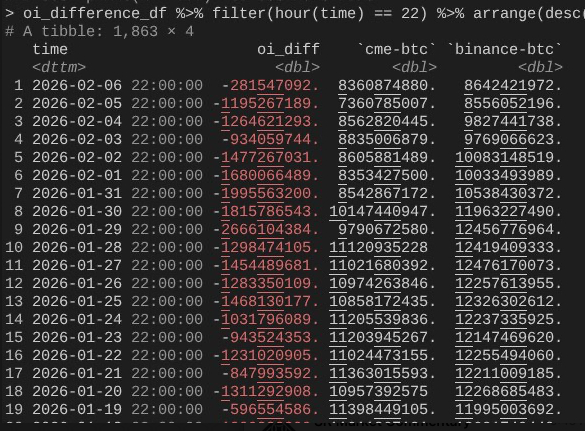

Cela nous ramène au 6 février, jour où le Bitcoin a effectué un rebond vigoureux de plus de 10%. À ce moment, un phénomène notable est que l'open interest (OI) du CME s'est développé明显 plus rapidement que celui de Binance (remerciements également à @dlawant pour l'alignement des données horaires sur 16h00 EST). Du 4 au 5 février, on voit clairement un effondrement明显 de l'OI du CME, ce qui confirme à nouveau le jugement selon lequel le trading de base a été massivement liquidé le 5 février ; et le 6 février, ces positions ont probablement été reconstituées pour profiter des niveaux de base plus élevés, compensant ainsi l'impact des sorties de fonds.

À ce stade, la chaîne logique se referme : L'IBIT est globalement au pair en termes de souscriptions et de rachats, car le trading de base CME s'est rétabli ; mais les prix restent bas parce que l'OI de Binance a connu un effondrement明显, ce qui signifie qu'une partie importante de la pression de délestage provenait des positions de gamma short et des liquidations forcées sur le marché natif crypto.

Ce qui précède est ma meilleure explication de la performance du marché les 5 et 6 février. Ce raisonnement est basé sur plusieurs hypothèses et n'est pas entièrement satisfaisant car il n'y a pas un « coupable » clair à blâmer (comme dans le cas de l'événement FTX). Mais la conclusion centrale est la suivante : L'élément déclencheur de cette vente provenait d'un comportal de réduction des risques de la finance traditionnelle en dehors du crypto, et ce processus a恰巧 poussé le prix du Bitcoin dans une fourchette où le hedging gamma short accélérait la baisse. Cette baisse n'était pas motivée par une vision baissière directionnelle, mais déclenchée par des besoins de couverture, et finalement rapidement inversée le 6 février (malheureusement, ce renversement a principalement profité aux capitaux market neutre de la finance traditionnelle, et non aux stratégies directionnelles natives crypto). Bien que cette conclusion ne soit pas nécessairement excitante, il est au moins rassurant de savoir que : la vente de la veille était très probablement sans rapport avec un processus de délestage de type 10/10.

Oui, je ne pense pas que ce qui s'est passé la semaine dernière soit la continuation du processus de délestage de 10/10. J'ai lu un article suggérant que cette turbulence pourrait provenir d'un fonds non américain, basé à Hong Kong, qui a participé à une opération de carry trade sur yen et a finalement échoué. Mais cette théorie présente deux failles évidentes. Premièrement, je ne crois pas qu'un prime broker non crypto accepterait de fournir des services pour des transactions multi-actifs aussi complexes, tout en accordant une marge de manœuvre de 90 jours, et ne deviendrait pas insolvable à l'avance lorsque le cadre de risque se resserre. Deuxièmement, si les fonds de carry trade « s'échappaient » en achetant des options sur IBIT, alors la baisse du prix du Bitcoin elle-même n'accélérerait pas la libération du risque - ces options deviendraient simplement hors de la monnaie, leurs grecques s'annulant rapidement. Cela signifie que la transaction elle-même devait inclure un vrai risque de baisse. Si quelqu'un était long carry USD/JPY et vendait des puts sur IBIT en même temps, alors ce prime broker, franchement, ne mérite pas d'exister.

Les prochains jours seront extrêmement critiques, car nous obtiendrons plus de données pour déterminer si les investisseurs utilisent cette baisse pour créer une nouvelle demande, et si c'est le cas, ce serait un signal très haussier. Pour le moment, je suis assez encouragé par les flux potentiels entrants dans les ETF. Je reste convaincu que les vrais acheteurs d'ETF de style RIA (et non les fonds hedge de valeur relative) sont des investisseurs avisés, et qu'au niveau institutionnel, nous voyons des progrès réels et profonds, ce qui est très evident dans l'avancement de toute l'industrie et auprès de mes amis chez Bitwise. À cet égard, je me concentre sur les entrées nettes de fonds qui ne s'accompagnent pas d'une expansion du trading de base.

Enfin, tout cela montre aussi que le Bitcoin s'est intégré de manière extrêmement complexe et mature dans le paysage des marchés financiers mondiaux. Cela signifie aussi que lorsque le marché se trouvera du côté d'un squeeze inverse à l'avenir, la tendance haussière sera plus raide que jamais.

La fragilité des règles de marge de la finance traditionnelle est l'antifragilité du Bitcoin. Une fois que le rebond des prix arrivera - ce qui est inévitable à mon avis, surtout après que le Nasdaq ait relevé les plafonds d'open interest sur les options - ce sera un spectacle extrêmement spectaculaire.