Auteur : Dave

« MM en Marche 1 : Système de Cotation des Stocks du Market Maker »

« MM en Marche 2 : Carnet d'Ordres et Flux d'Ordres du Market Maker »

Les deux premiers épisodes ont évoqué le flux d'ordres et la cotation des stocks. On pourrait croire que les market makers (MM) ne font que s'ajuster passivement, mais ont-ils des moyens d'attaquer activement ? La réponse est oui. Aujourd'hui, nous présentons l'avantage statistique et la conception de signaux, ce que les MM recherchent comme « micro alpha ».

1. L'alpha du market maker ?

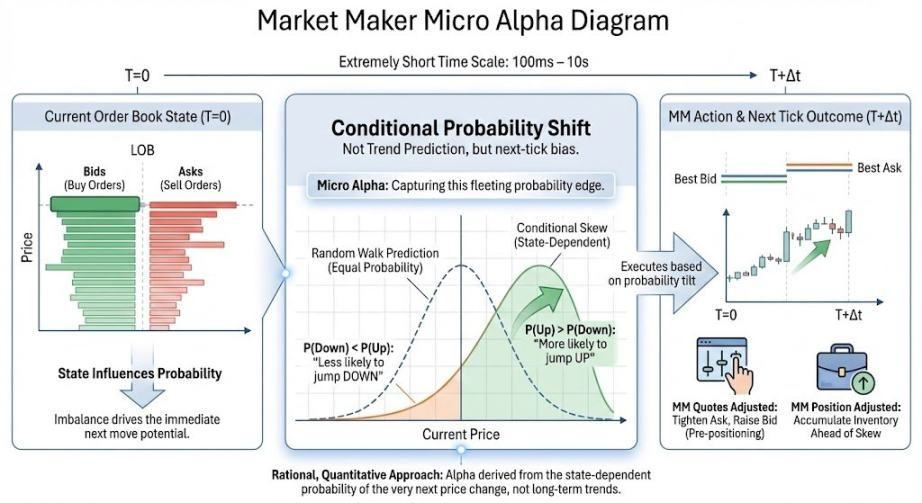

Le micro alpha est, sur une échelle de temps très courte (~100ms à ~10s), un « décalage de probabilité conditionnelle » concernant la prochaine direction de variation des prix / la dérive du prix moyen / l'asymétrie des transactions. Il est important de noter que l'alpha vu par les MM n'est pas une prédiction de tendance ou une estimation des hausses/baisses, il ne nécessite qu'un décalage de probabilité. C'est différent de ce que l'on appelle généralement alpha. Explication en langage simple :

L'avantage statistique du market maker peut être compris comme suit : dans une fenêtre de temps extrêmement courte, l'état du carnet d'ordres est-il « enclin » à faire bouger le prix d'abord dans une certaine direction. Si le MM parvient à calculer la probabilité de la direction du prix à la milliseconde suivante grâce à certains indicateurs, alors il peut : 1. Acheter plus volontiers avant une hausse plus probable. 2. Retirer plus rapidement les ordres d'achat avant une baisse plus probable. 3. Réduire l'exposition dans les moments dangereux.

La base financière pour prédire la prochaine direction des prix est : en raison de facteurs tels que le flux d'ordres, le volume des ordres en attente, le ratio d'annulations du carnet, etc. (dont nous parlerons plus tard), le marché n'est pas une marche aléatoire brownienne dans un instant très court, mais a une direction. La phrase ci-dessus est la traduction financière du concept mathématique de « probabilité conditionnelle ».

Avec cet alpha, le market maker peut opérer directionnellement sur les prix. Enfin, le « dog zhuang » (ndlr : argot chinois pour désigner les opérateurs influents) gagne de l'argent sur les mouvements de prix, et pas seulement sur le spread, ces frais de service.

2. Présentation des signaux classiques

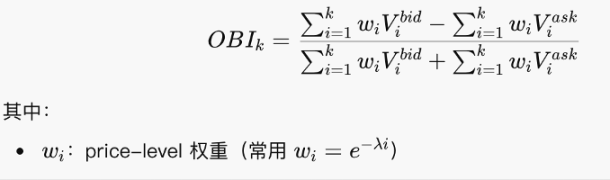

2.1 Déséquilibre du Carnet d'Ordres (Order Book Imbalance : OBI)

L'OBI regarde, près du prix actuel, de quel côté « il y a plus de monde », c'est une mesure statistique différentielle de volume standardisée.

Cette formule n'est en fait pas difficile, c'est une logique de ratio par sommation. On regarde s'il y a plus d'ordres d'achat ou de vente. Si l'OBI tend vers 1, cela signifie qu'il y a presque uniquement des ordres d'achat à cours limité, le côté acheteur est épais. S'il tend vers -1, c'est le côté vendeur qui est épais. S'il tend vers 0, l'achat et la vente sont relativement symétriques.

Il est important de noter que l'OBI est un « capture statique », un indicateur classique mais peu efficace seul, il doit être utilisé avec le ratio d'annulations, la pente du carnet d'ordres, etc.

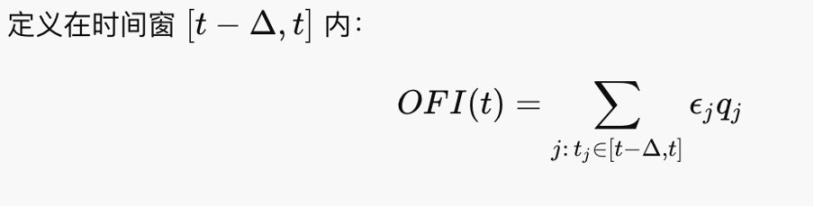

2.2 Déséquilibre du Flux d'Ordres (Order Flow Imbalance : OFI)

L'OFI regarde qui attaque activement sur une très courte période récente. L'OFI est le terme moteur de premier ordre du changement de prix, car le prix est poussé par les ordres taker, pas par les ordres en attente.

Cela ressemble un peu à un volume net d'achat/vente. Dans le cadre de Kyle (1985), ΔP≈λ⋅OFI, où λ est la profondeur du tick, donc l'OFI est le facteur qui pousse le prix.

2.3 Dynamique des Files d'Attente (Queue Dynamics)

La plupart des bourses utilisent maintenant des règles de négociation en continu, selon le meilleur prix et le principe premier arrivé, premier servi (FCFS), donc les ordres soumis font la queue pour être exécutés. La file d'attente représente la situation des ordres en attente, qui détermine l'état du carnet. Un état de carnet anormal (ainsi que la situation des réapprovisionnements et annulations) suggère un changement de prix directionnel, c'est-à-dire du micro alpha.

Il faut faire attention à deux situations dans la file d'attente :

1. Iceberg : Ordre Caché

Exemple : seulement 10 lots sont affichés en surface. Mais chaque fois qu'ils sont exécutés, 10 lots supplémentaires sont immédiatement rajoutés. L'intention réelle pourrait en fait être de 1000 lots. La méthode que j'ai présentée dans le premier épisode pour que le « dog zhuang » dégoûtant abaisse son prix de revient consistait en fait à fabriquer manuellement un iceberg. En pratique, certains acteurs, voulant masquer leur volume réel, utilisent aussi les icebergs.

2. Spoofing (Ordre Factice)

Placer un ordre très important d'un côté, dans le but de créer une « fausse impression de pression », et l'annuler rapidement avant que le prix ne s'en approche. Le spoofing pollue l'OBI, la pente, etc., épaississant artificiellement la file d'attente et augmentant le risque de mouvement. De plus, certains spoofs importants peuvent effrayer le marché et potentiellement manipuler les prix. La bourse de Londres a semble-t-il arrêté un type en 2015 pour manipulation des changes, il faisait du spoofing. Mais dans la cryptosphère, nous pouvons aussi fabriquer manuellement du spoofing pour embêter le « dog zhuang », mais attention, si vous êtes vraiment exécuté, votre exposition devient très importante.

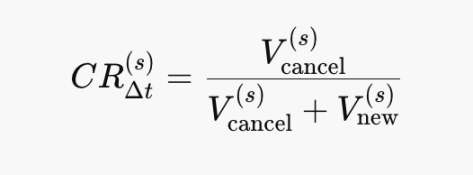

2.4 Ratio d'Annulations du Carnet (Cancel Ratio : CR)

Le ratio d'annulations est une estimation du taux de « disparition » de la liquidité :

Annulations↑ ⇒ Pente↓ ⇒ λ↑ ⇒ ΔP plus sensible. C'est un signal d'instabilité qui précède l'OFI. CR→1 : Presque uniquement des annulations. CR→0 : Presque uniquement des réapprovisionnements. Les formules mathématiques de cet épisode sont très simples, on peut les interpréter en lisant les images.

CR↑ ⟹ La partie passive estime que le risque futur augmente. De plus, le CR n'est pas utilisé seul non plus, il est toujours utilisé avec l'OFI et d'autres éléments.

Ce qui précède n'est peut-être que quelques jeux classiques sur le carnet, l'évolution du market making est rapide, et de plus, avec les actions tokenisées, ces MM comme js devront probablement s'impliquer dans le market making on-chain. Mais ces indicateurs restent très utiles et inspirants.

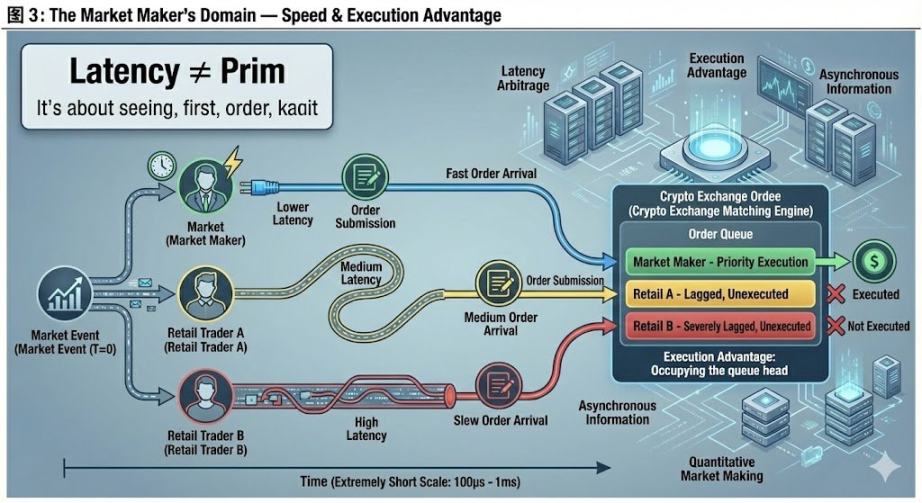

3. Le Domaine Absolu du Market Maker : La Vitesse

Au cinéma, nous entendons souvent qu'un fonds est plus performant parce que sa connexion est plus rapide. Y compris de nombreux market makers qui déplacent leurs salles serveurs plus près des serveurs de la bourse. Pourquoi exactement ? Pour finir cet article, parlons de l'avantage des équipements physiques, et de l'« avantage à la transaction » caractéristique des bourses de cryptomonnaies.

L'arbitrage sur la latence ne consiste pas à prédire les prix futurs, mais à exécuter les ordres d'achat et de vente à un prix plus avantageux avant que les autres « n'aient réagi ». Dans les modèles théoriques : le prix est continu, l'information est synchrone. Mais en réalité : le marché est piloté par les événements, l'information arrive de manière asynchrone. Pourquoi l'information arrive-t-elle de manière asynchrone ? Parce que recevoir le signal de prix de la bourse et envoyer des instructions d'ordre à la bourse prend du temps, c'est une limitation du monde physique. Même sur des marchés totalement conformes : différentes bourses, différentes sources de données, différents moteurs de matching, différentes localisations géographiques entraînent des latences. Ainsi, les MM disposant d'équipements plus avancés ont l'initiative.

Cela teste la force intrinsèque du market maker, cela n'a pas grand-chose à voir avec les autres joueurs, donc je considère que c'est leur domaine absolu.

L'exemple le plus simple : par exemple, vous voulez vendre un lot. À ce moment-là, vous cotisez au meilleur prix de vente du marché, en théorie vous pourriez être exécuté. Mais moi aussi, je veux vendre en même temps. Comme je vois le prix et que ma vitesse de soumission est plus rapide que la vôtre, je fais exécuter mon ordre en premier. Votre stock ne peut pas être liquidé, empêchant la neutralisation de la position de se rétablir continuellement. La situation réelle est bien plus complexe.

Un point intéressant est que, comme il n'y a pas encore de réglementation, presque toutes les bourses de cryptomonnaies peuvent accorder directement un droit de priorité d'exécution à certains comptes désignés. Cela signifie donner à certains comptes spécifiques le droit de passer devant. C'est particulièrement courant sur certaines petites plateformes. Il semble que devenir « l'un des leurs » dans la cryptosphère soit aussi important que dans la recherche. Pouvoir exécuter en toute sécurité est une étape cruciale pour passer de la théorie de l'Alpha à la pratique.

Cet épisode a tenté d'écrire un contenu du point de vue du MM. En réalité, les opérations sont certainement plus complexes. Par exemple, rien que la « dynamic queue » comporte de nombreux détails à prendre en compte en pratique. Les commentaires des enseignants (ndlr : terme respectueux pour s'adresser à des pairs experts) sont les bienvenus.

Post-scriptum : Un regret pour cet article, le titre « Déploiement de Domaine dans le Market Making », je voulais initialement l'utiliser pour parler de la couverture dynamique et des options, car je considère que c'est le concept le plus difficile dans le market making, digne de cette technique ultime qu'est le déploiement de domaine. Mais j'ai passé une journée avant-hier dessus, l'article était même à moitié écrit, et je n'ai vraiment pas su comment l'aborder de manière systématique, alors je l'ai remplacé par une discussion sur le micro alpha. Le professeur @agintender a un article qui mentionne de nombreux concepts professionnels de couverture, je vous encourage à aller le voir.