Auteur : CoinFound

À retenir

-

Analyse clé n°1 : L'oligopole est établi, l'ère de la gestion d'actifs en ligne a commencé. Le modèle Curator représente la concentration systémique du pouvoir de gestion discrétionnaire des actifs en ligne, constituant le véritable point de départ de la gestion d'actifs cryptographiques. En seulement 6 mois, la concentration du Top 4 du secteur est passée à 76,77 %, dépassant largement les 57 % atteints par l'industrie américaine des fonds communs de placement après 20 ans. La séparation « physique » du « pouvoir de décision, de garde et d'exécution » mise en œuvre au niveau du contrat intelligent est fonctionnellement similaire à la gestion d'actifs traditionnelle, mais en raison de l'exécution forcée par le code, elle constitue une infrastructure de base plus radicale.

-

Analyse clé n°2 : La pression sur les frais, poussant les acteurs TradFi à accélérer leur entrée, va entraîner une divergence du secteur. La logique de succès du secteur des Vaults a changé de manière fondamentale : le cadre de conformité, la structure hors chaîne et la séparation des rôles sont devenus les conditions séquentielles primaires pour l'accès des capitaux institutionnels, tandis que le rendement absolu (APY) devient un élément de queue dans une évaluation multi-objectifs. La force motrice cachée de ce changement réside dans la pression historique sur les frais subie par la gestion d'actifs traditionnelle. Sur cette base, ce rapport prévoit que dans les 24 prochains mois, la liquidité du secteur se scindera davantage en deux axes principaux : le « canal institutionnel conforme » et le « canal à rendement élevé pour les particuliers ».

-

Analyse clé n°3 : Un risque lié aux Vaults est en train de se former. Le mécanisme de risque à quatre composantes constitué de la « mauvaise adéquation des rachats, la mise à l'échelle, la contagion par imbrication, l'amplification par concentration » est historiquement établi pour la première fois à l'heure actuelle. L'événement Stream-Re7 survenu en novembre 2025 constitue une preuve partielle empirique de ce chemin de transmission. Le mécanisme de contagion d'un choc systémique n'est plus une hypothèse théorique, mais une exposition structurelle existante.

-

Cadre d'observation et de suivi : Fixer des seuils de quantification réfutant le risque de queue et les scénarios extrêmes. Ce rapport lie le jugement discrétionnaire à des seuils quantifiés : une concentration du Top 4 dépassant 80 %, une exposition d'un Vault unique à des actifs non immédiatement liquidables dépassant 40 %, une profondeur d'imbrication ≥ 3 couches accompagnée d'une détention croisée entre Curators de tête sont trois lignes rouges de valeurs extrêmes. Le rapport déduit cinq scénarios d'évolution couvrant les 12-24 prochains mois (scénario de base / accélération / point d'inflexion / inversion / réfutation). Le déclenchement de l'un de ces seuils contraindra le rapport à revenir à la couche des preuves pour une réévaluation réfutante.

-

Caractérisation du cycle : Négociations en période de vide réglementaire et « prise de contrôle de facto ». Le point actuel du secteur peut être considéré comme « une prise de contrôle de facto précédant la reconnaissance institutionnelle ». Dans le vide réglementaire mondial où aucune licence spécifique pour les Curators n'a été émise, les capitaux institutionnels se concentrent de facto le long des canaux de conformité vers les Curators de tête.

Chapitre 1 Panorama du marché des Vaults et limites conceptuelles

Source : CoinFound, DeFiLlama, Morpho, data.morpho, Blockworks Research, BlackRock, Superstate ; données arrêtées au 26 mai 2026*

Mi-2026, les Vaults sont devenus la structure la plus importante en termes de volume de capitaux dans la DeFi. Rien que sur Morpho, un élément constitutif financier de base, le sous-ensemble des curated vaults gérés activement par des Curators approche les 6 à 8 milliards de dollars ; le TVL du protocole a même atteint 117,8 milliards de dollars mi-mai, se plaçant parmi les leaders du secteur du prêt DeFi.

Cependant, le terme « vault » utilisé couramment sur le marché ne désigne pas un produit unique : les vaults de Maker/Sky sont essentiellement des positions de dette garantie, où l'utilisateur dépose des actifs en garantie pour générer des stablecoins ; les yVaults de Yearn sont plus proches de comptes de stratégie de rendement, où le contrat de stratégie alloue les fonds à différentes opportunités de rendement DeFi ; les vaults de Mellow servent principalement le ré-staking, pour encapsuler les rendements et les risques de pénalisation (slashing) provenant de protocoles comme EigenLayer ou Symbiotic ; des produits comme l'USTB de Superstate sont plus proches de parts de fonds tokenisées, représentant la propriété en ligne de l'utilisateur sur un fonds d'obligations d'État américaines à court terme.

Par conséquent, le terme « vault » discuté dans cet article ne couvre pas tous les produits appelés ainsi, mais se concentre uniquement sur une branche spécifique : la structure de gestion d'actifs en ligne gérée activement par un Curateur indépendant, fonctionnant sur des éléments constitutifs financiers de base de type prêt ou rendement, et généralement encapsulée selon la norme ERC-4626. En d'autres termes, cet article s'intéresse au mode d'allocation d'actifs représenté par les curated vaults de Morpho, Euler, etc., et ne discute pas des vaults de dette garantie de Maker/Sky, des vaults de ré-staking de Mellow, ou des parts de fonds tokenisées comme l'USTB de Superstate.

1.1 Nouveau produit de la pile de protocoles : le Curator comme couche intermédiaire

Le fonctionnement de ce type de vault repose sur une pile de protocoles à trois couches superposées (voir Figure 2).

Source : CoinFound, DefiLlama[2], Morpho App Steakhouse USDC vault[6], Vaults.fyi, Smokehouse USDC, Yearn Docs, Morpho official GraphQL API, 2026-05-26

La couche la plus basse est la couche primitive, constituée de protocoles de prêt et de rendement comme Morpho Blue, Euler v2, fournissant des primitives financières immuables et composables. Au milieu se trouve la couche Curator, constituée de gestionnaires de stratégie comme Steakhouse, Gauntlet, Sentora, Re7, Block Analitica, une nouvelle couche intermédiaire formée seulement en 2024, et le centre de l'analyse de ce rapport. La couche supérieure est la couche application, l'interface terminale, comprenant Coinbase Earn, les vaults en ligne de Bitwise, Kraken DeFi Earn, Apollo × Morpho. La relation entre les trois couches est verticale : la couche application interagit avec l'utilisateur et appelle les stratégies de la couche Curator ; la couche Curator prend les décisions de gestion active et déploie les fonds sur la couche primitive ; la couche primitive assume uniquement la logique de prêt sous-jacente et de liquidation.

Source : CoinFound, DefiLlama[2], Morpho App Steakhouse USDC vault[6], Vaults.fyi, Smokehouse USDC, Yearn Docs, Morpho official GraphQL API, 2026-05-26

C'est pourquoi ce rapport de recherche utilisera également la « pile de protocoles » comme cadre d'analyse principal, et le choix de ce cadre peut être illustré par un exemple. Le vault USDC de Steakhouse sur Morpho et le vault USDC v3 de Yearn, du point de vue de l'actif, sont similaires, c'est-à-dire des produits de rendement en ligne pour l'USDC, mais leurs structures de pouvoir sont complètement différentes. Le premier répartit le pouvoir de décision (choisir la primitive, paramétrer, rééquilibrer), le pouvoir de garde (les fonds sont verrouillés dans le contrat Morpho Blue, le Curator n'a pas le droit de retrait) et le pouvoir d'exécution (les liquidations et rééquilibrages automatiques sont exécutés par le contrat, le Curator ne donne que des instructions) entre trois contrats indépendants. Le contrat de stratégie du second assume simultanément les trois pouvoirs, la stratégie et la gouvernance étant couplées au sein du protocole Yearn[^6]. Cette différence n'est pas visible au niveau de la dimension actif, elle n'est visible qu'au niveau de la pile de protocoles. C'est également essentiel pour comprendre profondément le secteur des Vaults.

1.2 Quatre caractéristiques de l'état actuel du marché des Vaults : taille, concentration, transformation en actif, institutionnalisation

Au point temporel de 2026, le secteur spécifique des Vaults présente les caractéristiques significatives suivantes sur le marché :

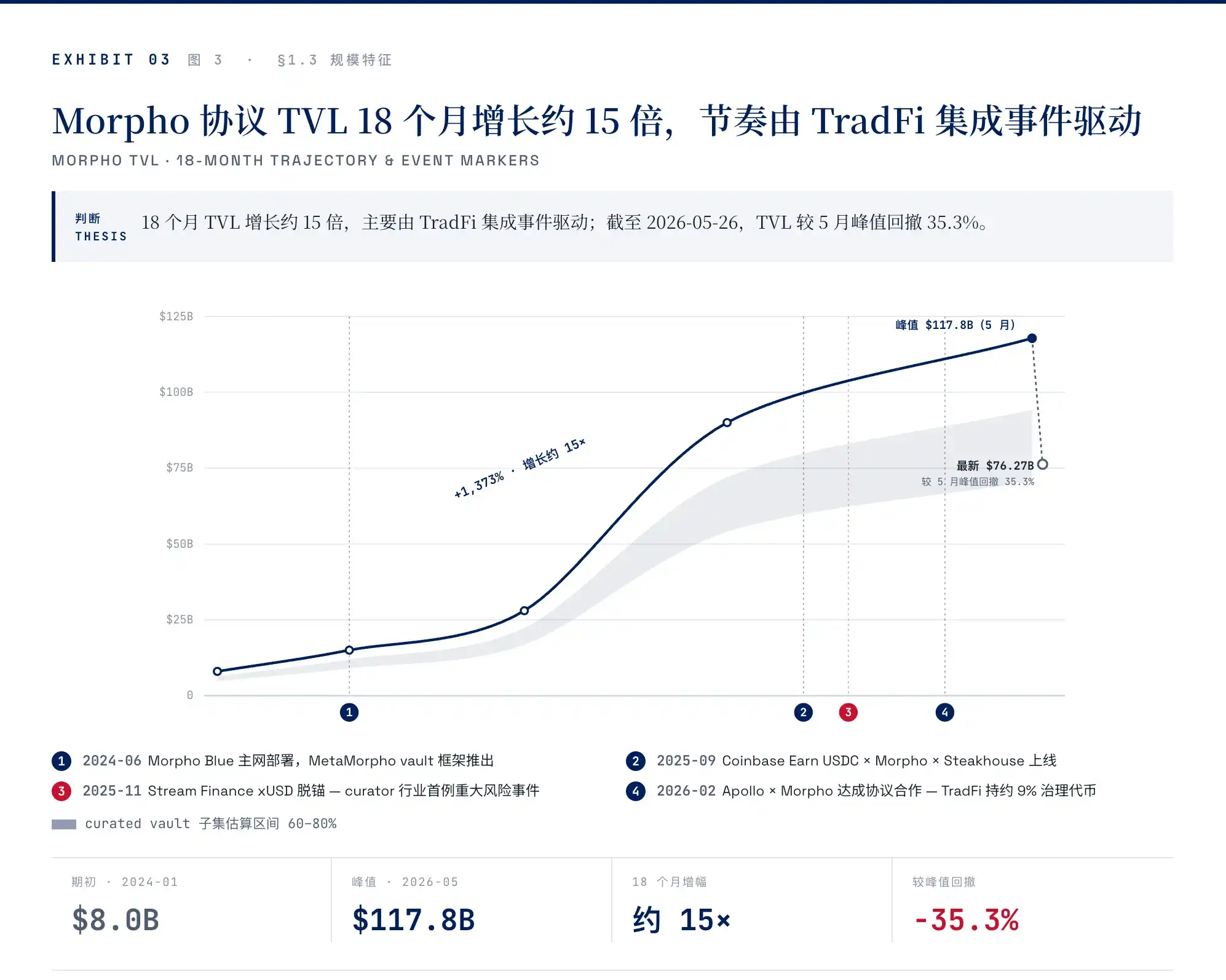

La première est la taille et le rythme. Le TVL du protocole Morpho a été multiplié par environ 15 au cours des 18 derniers mois, passant de moins de 10 milliards de dollars début 2024 à un pic historique de 117,8 milliards mi-mai 2026, retrait à 76,27 milliards à la date de rédaction (voir Figure 3). Ce retrait est principalement dû à la vague de rachats dans tout le secteur suite à l'événement de décrochage du xUSD de Stream Finance en novembre 2025, avec une sortie nette d'environ 100 milliards de dollars de la DeFi en une semaine. Mais ce qui est plus remarquable, c'est que le rythme de cette croissance de 15 fois est clairement motivé par une série d'événements d'intégration TradFi ; chaque accélération significative à partir du quatrième trimestre 2025 a immédiatement suivi une nouvelle annonce d'entrée d'un gestionnaire d'actifs traditionnel.

Source : CoinFound, DefiLlama Morpho protocol page[2], arXiv:2512.11976[1], annonces officielles des projets. Le sous-ensemble curated vault représente environ 60–80% du TVL du protocole (selon le document, les huit principaux curators réunis, 2025-11 ≈ 72,7 milliards de dollars).

Deuxièmement, la concentration. À la date de rédaction, sur les 53 curateurs de la catégorie "Risk Curators" de DefiLlama, le Top 4 représente environ 76,77 % du total de cette catégorie[^1] ; une estimation similaire dans un article il y a six mois n'était que de 64,6 %. Autrement dit, la concentration des capitaux sur le marché des curated vaults est passée d'environ 65 % à environ 77 % en 6 mois. À titre de comparaison, le Top 4 de l'industrie américaine des fonds communs de placement (Vanguard, BlackRock, Fidelity, Capital Group) représente environ 57 %. Une industrie de gestion d'actifs traditionnelle vieille de plusieurs décennies, ayant subi des réorganisations réglementaires répétées, voit sa concentration dépassée d'environ 20 points de pourcentage par un secteur émergent en ligne en 3 ans. La vitesse de cette montée en concentration est une forme que l'industrie de gestion d'actifs traditionnelle n'a presque jamais connue.

Troisièmement, la composition des actifs sous-jacents évolue. Les vaults de stablecoins dominent encore, environ 65 % ; mais la proportion des jetons de staking liquide (LST) et des RWA, de catégories marginales il y a deux ans, est passée respectivement à environ 20 % et 8 % aujourd'hui, et la tendance se poursuit. Ce point n'est ici mentionné qu'en tant qu'état des lieux ; sa véritable signification sera développée dans l'argumentation sur le mécanisme de risque : les stablecoins sont des actifs immédiatement rachetables, les LST ont un cycle de retrait, les RWA ont une fenêtre de rachat de T+N ou plus longue – la composition d'actifs passant de "tous immédiats" à "contenant une proportion significative de rachats non immédiats" signifie qu'un décalage temporel structurel s'accumule entre la promesse (rachat à tout moment par l'utilisateur) et la réalisation (à quelle vitesse l'actif sous-jacent peut réellement être liquidé).

Quatrièmement, l'entrée dense des institutions. Depuis le lancement de BUIDL par BlackRock en mars 2024 jusqu'à la prise de contrôle du fonds d'obligations d'État USTB de Superstate par Invesco en mars 2026, 8 des 10 événements représentatifs d'entrée TradFi sur 10 se sont produits dans la fenêtre de 7 mois suivant septembre 2025[^3].

Parmi ces quatre caractéristiques, la taille et l'institutionnalisation sont cause et conséquence : l'entrée des capitaux TradFi pousse le TVL à la hausse, et l'importance du TVL rend le secteur des Curators plus attractif pour l'entrée TradFi. La concentration et la transformation en actif poussent la structure de risque du marché dans une nouvelle position à partir de deux directions, la première amplifiant le rayon de transmission d'un choc ponctuel, la seconde introduisant une inadéquation de rachat plus complexe que celle des stablecoins. Autrement dit, le marché actuel des vaults a évolué vers une nouvelle structure « native crypto + capitaux institutionnels, stablecoins + LST + RWA, Curators de tête concentrés en petit nombre ». Chaque élément de cette nouvelle structure correspond à une nouvelle dimension qui n'est pas encore largement perçue par le marché.

Chapitre 2 Le Curator est le nouveau point de départ de la gestion d'actifs cryptographiques

Le rôle de Curator n'est pas le produit d'une conception minutieuse, mais d'une évolution. Revenant à l'état des premiers produits de rendement DeFi autour de 2020, lorsque la couche de protocole et la couche d'allocation des capitaux étaient mélangées et que la gouvernance était confiée au vote de l'ensemble du DAO, l'apathie de gouvernance, la lenteur des décisions et l'absence de responsabilité face aux risques étaient des résultats inévitables. Le Curator semble ajouter une couche supplémentaire d'« intermédiaire », mais il s'agit d'une restructuration des rôles qui a été imposée par l'effondrement de la structure de gouvernance de la première génération de gestion d'actifs DeFi.

2.1 De l'agrégation de stratégies au Curator : évolution et coût

Source : CoinFound

La raison fondamentale de l'apparition du Curator est que le marché a finalement découvert que la DeFi ne pouvait pas remplacer le jugement discrétionnaire. La décennie précédente a utilisé la gouvernance DAO pour traiter ces jugements discrétionnaires, avec pour résultat un taux de participation chroniquement inférieur à 10 %, la participation historique aux votes d'Aave étant longtemps de 2 à 3 %. L'attaque de gouvernance « Golden Boys » de Compound en juillet 2024 et la crise de gouvernance d'Aave en décembre 2025 ont toutes deux exposé le même problème structurel : la participation est si faible qu'elle ne peut soutenir la légitimité du jugement discrétionnaire[^7]. Dans cet état, le modèle Curator admet directement l'échec de la gouvernance traditionnelle, c'est-à-dire qu'il confie explicitement le pouvoir de décision à une équipe professionnelle. Le pari central de l'utilisateur n'est plus le protocole, mais le gestionnaire.

2.2 La séparation tripartite des pouvoirs du Curator : séparation du pouvoir de décision, de garde et d'exécution

Le véritable cœur du modèle Curator réside dans la division du pouvoir de l'intermédiaire en trois parties (voir Figure 5).

Source : CoinFound

Cette relation de contrainte mutuelle est similaire à celle de la gestion d'actifs traditionnelle « gestionnaire + dépositaire + auditeur ». Mais parce que la garde et l'exécution sont dans le code, la séparation est plus radicale que dans la gestion d'actifs traditionnelle ; le dépositaire traditionnel peut théoriquement collaborer avec le gestionnaire pour détourner des fonds (cas Madoff), mais le contrat Morpho Blue ne « collaborera » avec aucun Curator pour détourner[^8]. Le rôle joué par le Curator ici est celui du gestionnaire dans la gestion d'actifs traditionnelle, bien que l'identité juridique soit différente (mandat en ligne plutôt que contrat LP), la fonction correspond parfaitement.

2.3 Le Top 4 représente 77 %, une concentration supérieure à celle des fonds communs de placement américains

La concentration des capitaux dans le secteur des Curators a déjà dépassé celle de l'industrie américaine des fonds communs de placement. À la date de rédaction, sur les 53 Curators de la catégorie "Risk Curators" de DefiLlama, le Top 4 représente environ 76,77 % du total de cette catégorie ; une estimation similaire il y a six mois était de 64,6 %, la concentration passant d'environ 65 % à environ 77 % en 6 mois[^1].

À titre de comparaison, le Top 4 de l'industrie américaine des fonds communs de placement représente environ 57 %, une industrie vieille de plusieurs décennies, ayant subi des réorganisations réglementaires répétées et de multiples contrôles de concentration, voit sa concentration dépassée d'environ 20 points de pourcentage par un secteur émergent en ligne en 3 ans (voir Figure 6). En réalité, la concentration des fonds communs de placement a également augmenté, le Top 5 n'était qu'à environ 35 % en 2005, atteignant environ 63 % en 2024, mais cela a pris près de 20 ans[^9]. Le secteur des Curators a parcouru le même degré de concentration en seulement 6 mois.

Source : CoinFound

2.4 Les plates-formes de tête et les Curators divergent vers deux extrémités

Du point de vue de la structure du marché plus large, les curated vaults fonctionnent sur quatre plates-formes de tête : Morpho, Kamino, Veda, Pendle (pas un modèle Curator typique, mais sa séparation PT/YT fournit des instruments à revenu fixe aux Curators). Morpho supporte à lui seul la grande majorité du volume des curated vaults et est le centre de l'analyse de ce rapport.

Source : CoinFound

Les sept principaux Curators présentent une divergence notable en termes de style de stratégie et d'arrière-plan institutionnel (voir Figure 7).

Source : CoinFound

Les sept curators se répartissent sur deux dimensions de compétition différentes : les stratégistes (Steakhouse / Gauntlet / Re7 / MEV Capital / Apostro) continuent à rivaliser sur l'APY et le contrôle des risques ; les canaux institutionnels (Block Analitica / Sentora / partie des activités de Gauntlet) commencent à rivaliser sur la conformité, l'interfaçage et la structure hors chaîne. Les sources de financement, les niveaux de frais et les préférences en matière de risque des deux lignes divergent.

Chapitre 3 Changement des critères de concurrence DeFi : de l'APY au canal de conformité

Au cours des trois dernières années, ce secteur a toujours fonctionné selon une logique de détail pour déterminer le gagnant : celui qui pouvait obtenir un APY plus stable et meilleur après ajustement du risque sur les primitives publiques remportait le marché. Cependant, depuis le quatrième trimestre 2025, les capitaux institutionnels entrent à une densité visible, le cadre concurrentiel a changé, l'interfaçage de conformité, la structure hors chaîne et la séparation des rôles passent avant l'APY. Nous pensons qu'il s'agit du premier changement fondamental de la logique de succès du secteur des Curators depuis sa formation.

3.1 Du détail à l'institutionnel

Passé : les capitaux de détail dominent, la concurrence se joue au niveau de la stratégie

Revenant à la composition des capitaux de 2023 à 2025, les sources de financement des Curators provenaient principalement des utilisateurs natifs de la crypto. Cet argent évalue les Curators de manière très directe, à savoir le classement APY, la notoriété de la marque et la fluidité de l'expérience. Cette structure des capitaux déterminait que la victoire entre Curators se jouait au niveau de la stratégie. Gauntlet a travaillé comme conseiller en gestion des risques chez Aave pendant quatre ans, avec des frais annuels atteignant 2 millions de dollars[^31] ; après avoir quitté Aave pour Morpho en février 2024, ses capacités de modélisation se sont directement traduites par la performance des vaults ; le 30 octobre 2025, son vault USDT a absorbé 775 millions de dollars en une seule journée, le TVL augmentant de 40 fois sans devenir instable[^32]. Steakhouse a utilisé ses capacités de recherche pour placer son vault de stablecoin conservateur comme le seul curator sur Coinbase Earn. Le seuil de rééquilibrage déclaré publiquement par MEV Capital est d'exécuter un rebalance lorsque des lieux alternatifs peuvent fournir de manière stable un rendement supplémentaire ≥75bp[^33], cette narration stratégique paramétrée étant en elle-même une attraction pour les capitaux de détail.

Cette logique était valable dans le passé pour les scénarios de détail et le restera à l'avenir. Cependant, à partir du quatrième trimestre 2025, un type de capital complètement différent est apparu chez les Curators.

Présent : entrée des capitaux institutionnels, les critères de concurrence deviennent quatre

La logique des capitaux institutionnels pour évaluer les Curators est complètement différente de celle des particuliers. Lors de la sélection d'un Curator, les institutions filtrent selon l'ordre suivant : premièrement, peut-il être intégré dans un cadre de conformité ? C'est-à-dire KYC/AML, liste blanche contrôlable, enregistrements en ligne auditable ; deuxièmement, la structure hors chaîne peut-elle être interfacée ? C'est-à-dire accord de gestionnaire de fonds, connexion avec un dépositaire, système de rapports périodiques ; troisièmement, la séparation des rôles est-elle claire ? Qui est responsable des décisions d'investissement, de la gestion des risques, de la conformité, peuvent-ils être interrogés indépendamment lors de la due diligence. Une fois ces trois critères satisfaits, on examine alors l'APY.

En confrontant ces quatre critères aux sept principaux Curateurs existants, une stratification apparaît immédiatement (voir Figure 10).

Source : CoinFound

Nous pensons que dans les 24 prochains mois, le secteur des Curators se scindera le long de cette fracture en deux : le canal institutionnel (Block Analitica, Sentora, activités institutionnelles de Gauntlet) et le canal de détail (activités purement en ligne de Steakhouse, Re7, MEV Capital, Apostro). La croissance de l'AUM, les niveaux de frais et les préférences en matière de risque des deux côtés divergeront sensiblement.

3.2 Cause racine du changement : L'entrée accélérée des TradFi à partir de 2025

Pourquoi les TradFi ont-ils accéléré leur entrée précisément dans la fenêtre du quatrième trimestre 2025 au premier trimestre 2026 ? Le marché propose trois explications.

L'explication superficielle est le virage réglementaire, la législation sur les stablecoins, le cycle des taux d'intérêt. C'est ce dont les médias traditionnels ont souvent parlé, nous n'en ferons pas état ici. Et ce que les articles académiques mentionnent généralement comme véritable moteur est l'occupation des places dans l'infrastructure, les canaux de distribution, l'efficacité des règlements. Tout cela est valable, mais n'explique pas un problème temporel spécifique : pourquoi précisément du quatrième trimestre 2025 au premier trimestre 2026, et non en 2024 ou 2027 ?

Nous pensons que la véritable raison cachée est la pression sur les frais.

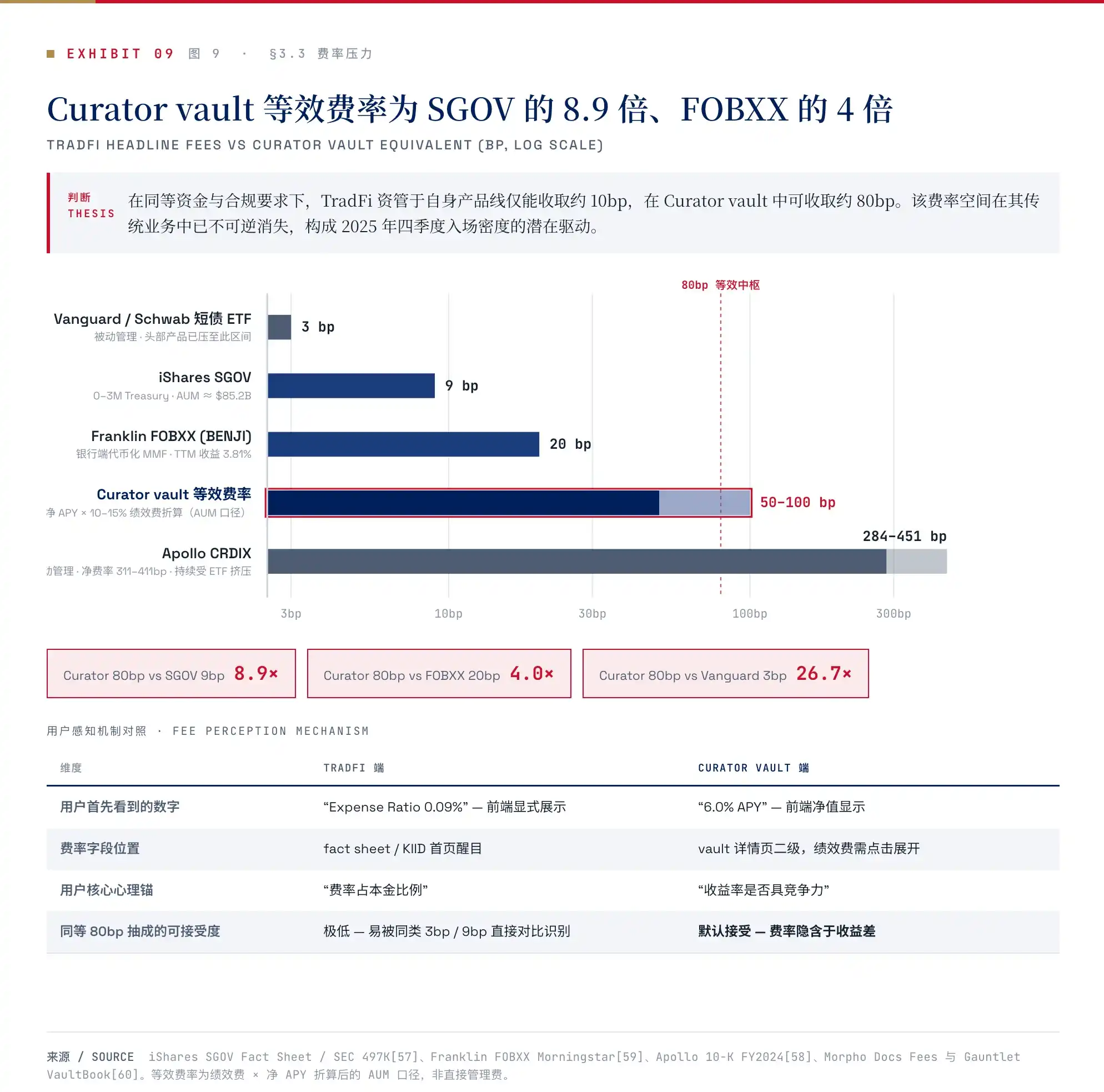

De janvier 2024 à mars 2026, les frais côté gestion active des TradFi ont été compressés par les ETF et les produits passifs vers une nouvelle fourchette, les ETF d'obligations à court terme de Vanguard et Schwab sont déjà à environ 3bp, l'ETF d'obligations à court terme iShares de BlackRock (SGOV) est également à 9bp[^37].

En fait, les produits de gestion active n'ont pas échappé à cette courbe de compression : le fonds à intervalle de crédit diversifié d'Apollo (CRDIX) présente des frais annuels totaux de 2,84 % à 4,51 %, nets de 3,11 % à 4,11 % après réduction de frais[^38], le fonds du marché monétaire en ligne de Franklin Templeton FOBXX a des frais de seulement 20bp[^39]. Les produits actifs sont soit passivisés, soit vendus à des frais plus bas, sans exception.

En d'autres termes, la marge de frais que les gestionnaires d'actifs TradFi peuvent obtenir dans leurs activités existantes a été comprimée à un niveau historiquement bas.

La structure des frais côté vaults DeFi est complètement différente. Les performance fees courantes des Curators prélèvent 8 % à 15 % du rendement annualisé (la grande majorité fixée à 15 %) ; converties en frais équivalents sur l'AUM sur la base d'un APY net de 5 % à 7 %, cela représente 50bp à 100bp[^40] ; le nouveau champ management fee de Morpho Vault V2 a une limite supérieure fixée à 500bp, toujours pas atteinte[^41].

Il y a deux niveards à cela : premièrement, en chiffres absolus, les frais équivalents des vaults DeFi sont 5 à 11 fois supérieurs à ceux du SGOV, 2,5 à 5 fois supérieurs à ceux du FOBXX. Deuxièmement, le mécanisme de perception des frais par l'utilisateur est différent, l'utilisateur d'un curated vault voit sur l'interface frontale le chiffre de 6 % APY, le champ performance fee n'est affiché qu'en cliquant sur la page de détails[^42], l'utilisateur perçoit non pas des « frais de gestion » mais un « différentiel de rendement ». Pour le même volume de capitaux, avec les mêmes exigences de conformité, un gestionnaire d'actifs TradFi ne peut facturer que 10bp dans ses activités existantes, mais peut facturer 80bp dans un curated vault. C'est une marge de frais qu'il ne peut plus retrouver dans ses propres activités, c'est-à-dire que la densité des entrées à partir du quatrième trimestre 2025 n'est pas motivée par un événement unique, mais par la pression sur les frais atteignant un point critique où ne pas entrer signifie une passivisation continue.

Source : CoinFound

Quant à savoir pourquoi il faut passer par les Curators pour entrer, et non directement dans les pools d'Aave ou de Morpho, c'est parce que l'architecture des pools natifs DeFi est incompatible avec le cadre de conformité des TradFi à trois niveaux.

Le modèle pool implique le partage des risques, la conformité exige l'isolation des risques (un même LP ne peut partager les risques entre différents fonds) ; le modèle pool implique une gestion passive, la conformité exige un mandat explicite (le fonds a une stratégie d'investissement écrite et des limites) ; le modèle pool implique des LP anonymes, la conformité exige le KYC[^43].

Et le modèle Curator résout précisément ces trois contraintes : l'architecture isolated market de MetaMorpho/Vault V2 est elle-même conçue pour l'isolation des risques[^44] ; le mandat public du Curator est équivalent au prospectus du fonds ; le vault permissioned avec KYC résout le problème des listes. Le modèle Curator n'a pas été conçu pour les TradFi, mais c'est actuellement la seule interface que les TradFi peuvent utiliser.

En fait, la pertinence de cette interface a été validée par les trois événements suivants : le 30 janvier 2025, le déploiement d'ACRED d'Apollo×Securitize sur Morpho (Polygon Compound Blue + Gauntlet comme curator)[^45] ; le 18 septembre 2025, l'intégration de USDC via Steakhouse dans Coinbase Earn, avec un prêt cumulé de 2,17 milliards de dollars au premier trimestre 2026 ; le 13 février 2026, la signature d'un accord entre une entité liée à Apollo et la Morpho Association pour l'achat jusqu'à 90 millions de jetons de gouvernance MORPHO (environ 9 %) sur 4 ans[^46]. Qu'un gestionnaire d'actifs traditionnel détienne directement des droits de gouvernance au niveau du protocole est le signal le plus fort de la théorie de l'interface. De BUIDL de BlackRock en mars 2024 à la prise de contrôle de l'USTB par Invesco en mars 2026, 9 des 12 événements représentatifs d'entrée TradFi sur 12 se sont produits dans la fenêtre de 7 mois suivant septembre 2025 (voir Figure 8). Une telle densité ne peut être une coïncidence.

Source : CoinFound

Cependant, tous les signaux ne pointent pas vers une accélération unidirectionnelle. Les Curators de type canal institutionnel n'ont à ce jour reçu aucune licence spécifique d'aucune juridiction, et la part des vaults permissioned dans le volume total n'a pas encore été établie dans des statistiques publiques[^47] ; mais nous pensons que ces deux observations ne remettent pas en cause la direction du jugement principal, elles déterminent seulement que la forme du changement sera une « prise de contrôle de facto » précédant la « reconnaissance institutionnelle », la vitesse à laquelle les cadres réglementaires seront en place sera nettement inférieure à la vitesse à laquelle les capitaux arriveront.

Le changement a eu lieu, le cadre de la victoire a été réécrit. Cependant, dans ce nouveau cadre, il reste un risque non encore valorisé : lorsque les capitaux institutionnels, suivant les canaux de conformité, sont concentrés par les Curators de tête, puis reconditionnés à plusieurs reprises via l'imbrication des vaults, la concentration même des Curators devient un amplificateur de choc systémique.

Chapitre 4 La chaîne de risques à quatre maillons des Vaults : la structure de risque est déjà formée

Lorsque l'inadéquation des rachats, la contagion par imbrication et la concentration du pouvoir de décision se produisent simultanément, le risque lui-même passe d'une « discussion sur la possibilité » à une « discussion structurelle ». Nous pensons que la forme actuelle des vaults accumule non pas un nouveau type de risque, mais un ensemble de chaînes d'incidents constituées de quatre maillons. Chaque maillon pris individuellement n'est pas fatal, chacun correspondant à un incident majeur dans l'histoire de la DeFi ; mais les quatre maillons simultanément présents est un état qui n'a été atteint pour la première fois qu'après le quatrième trimestre 2025.

Source : CoinFound

4.1 La chaîne de risques est constituée de quatre maillons

Le premier maillon est l'inadéquation temporelle des rachats. Le vault promet un rachat immédiat à l'utilisateur, mais la liquidité immédiate de l'actif sous-jacent dépend de la fenêtre de liquidation de l'actif lui-même (voir Figure 11). Les obligations américaines tokenisées suivent un T+0 à T+1, le crédit privé se compte en mois-trimestres (limite de rachat trimestriel de 5 % pour Apollo ACRED, le fonds mère n'a autorisé que 45 % des demandes de rachat en mars 2026[^64]), les actifs immobiliers sont soumis à une période de blocage initiale d'un an en vertu du Reg D, les LST ont un cycle de retrait de 1 à 14 jours[^65], et le rééquilibrage du Curator lui-même sur des vaults peu liquides entraîne un slippage. Le décalage temporel entre la promesse et l'exécution est la condition préalable à tout événement de ruée. Ce maillon seul n'est pas fatal ; le jeudi noir de Maker le 12 mars 2020 et la décote de 7 % du stETH en juin 2022 sont des événements déclenchés par ce seul maillon, limités à un protocole ou une classe d'actifs.

Source : CoinFound

Le deuxième maillon est la mise à l'échelle de cette inadéquation. L'ampleur des RWA en ligne est passée d'environ 15,2 milliards de dollars fin 2024 à environ 35 milliards en novembre 2025, soit une multiplication par environ 3,4 en 2025[^66] ; la part des LST dans le TVL DeFi est passée d'environ 17,6 % au quatrième trimestre 2022 à environ 51 % début 2026 sur trois ans[^67]. Ces deux courbes transforment les « actifs non immédiatement rachetables » d'une catégorie minoritaire dans les vaults en caractéristique systémique de l'industrie des vaults. Le résultat est qu'à la prochaine ruée, la pression ne sera plus limitée à une classe d'actifs ou un protocole spécifique – une grande partie des vaults fera simultanément face à une inadéquation dure entre la fenêtre d'exécution et le cycle de rachat sous-jacent.

Le troisième maillon est l'ouverture du chemin de contagion par imbrication. L'ERC-4626 permet aux vaults de se détenir mutuellement comme action standard, Morpho Vault V2 prend officiellement en charge l'imbrication à deux couches V2 → V1 MetaMorpho via le système Adapter, Yearn V3 peut continuer à s'imbriquer en aval[^68]. Le changement apporté par ce maillon est un véritable risque structurel ; le risque accumulé par les deux premiers maillons n'est plus limité à un vault individuel, il se propage le long de la chaîne d'imbrication. Un utilisateur dépose dans un vault A apparemment composé uniquement de stablecoins, les fonds peuvent en réalité détenir indirectement via un vault B des actifs non immédiatement rachetables ; l'interface frontale du vault A n'affiche que son propre score de risque, ne voyant pas la fenêtre de rachat du vault B. Il est instructif de rappeler que les effondrements d'Iron Finance, Wonderland, UST/Anchor de 2020 à 2021 dépendaient tous d'une structure d'imbrication pour se propager, l'imbrication de cette génération étant basée sur une boucle de jetons par yield farming, de forme différente, mais de mécanisme de contagion similaire.

Le quatrième maillon est la concentration du pouvoir de décision. À la date de rédaction, le Top 4 des Curators contrôle environ 77 % des capitaux du marché des curated vaults (voir 2.3), Steakhouse à lui seul représente environ 28 % du total de Morpho. Dans le cadre de la séparation tripartite des pouvoirs argumenté en section 2.2, le pouvoir de décision est entre les mains du Curator. Lorsque les trois premiers maillons sont tous en place, le quatrième détermine la limite supérieure de l'ampleur de l'incident ; toute erreur de paramétrage, de rééquilibrage, de seuil de gestion des risques d'un Curator de tête sera amplifiée d'« un vault endommagé » à « un ensemble de vaults subissant une pression dans la même direction ».

Ces quatre maillons combinés signifient une chaîne causale déjà existante : inadéquation → mise à l'échelle → contagion par imbrication → amplification par concentration.

Il ne reste plus qu'un déclencheur externe : forte volatilité du marché, décrochage d'un stablecoin, défaut d'un actif sous-jacent, événement réglementaire soudain... et la fréquence de l'un de ces événements sur le marché des cryptos n'est pas suffisamment rare pour être qualifiée d'événement rare.

4.2 Chronologie de la formation du risque : quand les quatre maillons sont-ils simultanément établis

Pour savoir si la chaîne combinant les quatre maillons est déjà formée, il faut revenir à la fenêtre temporelle où chaque maillon s'est individuellement établi (voir Figure 12).

Source : CoinFound

Notre jugement est que le moment actuel est précisément la première fois où les quatre mécanismes sont simultanément établis. C'est la signification complète de « le mécanisme est déjà formé » : il ne s'agit pas de prédire qu'un incident va se produire, mais de reconnaître que les quatre maillons nécessaires à la chaîne d'incident sont chacun individuellement en place, et quel que soit le moment où le déclencheur externe apparaît, la chaîne possède déjà un chemin de transmission complet.

4.3 L'incident Stream-Re7 : preuve empirique partielle de trois maillons activés simultanément

L'événement du décrochage du xUSD de Stream Finance et de la chaîne de créances douteuses sur plusieurs protocoles survenu d'octobre à novembre 2025 est un événement où trois des quatre maillons du mécanisme ont été simultanément activés, créant une crise de confiance à l'échelle du secteur (voir Figure 13). Re7 dans l'événement est une partie affectée et non l'acteur principal des liquidations ; l'ampleur n'a pas atteint le niveau systémique, mais a fait passer la « voie de contagion » du niveau théorique au niveau empirique.

Source : CoinFound

Tout d'abord, un bref rappel des faits. Le fondateur de Stream Finance, Caleb McMeans, a confié le contrôle de la stratégie à un trader « sans relation formelle », Ryan DeMattia ; la propre position à effet de levier en ETH de DeMattia ayant été liquidée le 10 octobre 2025, il aurait détourné des fonds de Stream[^70]. Le 28 octobre, l'analyste en ligne CBB0FE a publié une alerte, le 3 novembre Balancer a subi une attaque de 1 à 1,28 milliard de dollars combinée à des retards de retrait du xUSD, le 4 novembre Stream a révélé une perte de 93 millions de dollars, le xUSD chutant de 77 % ce jour-là[^71]. L'exposition de Re7 sur le cluster xUSD/USDT0 de la chaîne Plasma était d'environ 14,65 millions de dollars, plus 12,75 millions de dollars de positions sdeUSD/deUSD sur Euler et Morpho, soit un total d'environ 27,4 millions de dollars[^72]. Les créances douteuses liées à l'événement totalisent environ 285 millions de dollars, avec une sortie nette de la DeFi d'environ 10 milliards en une semaine, le TVL total des curated vaults passant d'un pic d'environ 10 milliards en octobre 2025 à environ 6 milliards (environ -40 %) en novembre 2025[^73]. Les autres parties affectées incluent MEV Capital (~34 millions), TelosC 123-124 millions, Silo 15,4 millions, Varlamore plus de 19 millions, le projet deUSD d'Elixir s'effondrant de 98 %[^71].

Source : CoinFound

En confrontant au modèle à quatre maillons, l'événement a activé les premier, troisième et quatrième maillons, le deuxième maillon étant établi comme fond mais non directement déclenché par cet événement. Premier maillon : le xUSD ne pouvait pas être liquidé immédiatement, la file d'attente des rachats s'allongeant, une ruée s'est produite ; troisième maillon : xUSD → Stream → deUSD → plusieurs vaults de protocoles se propagent le long de la chaîne d'imbrication, le décrochage d'un actif unique se propage à plusieurs vaults ; quatrième maillon : l'exposition liée au xUSD de Re7, MEV Capital et autres Curators de tête se transforme directement en choc systémique, plusieurs Curators de tête étant simultanément affectés, approfondissant la crise de confiance dans le secteur. Le deuxième maillon (mise à l'échelle généralisée de l'inadéquation RWA/LST), bien qu'établi entre 2024 et 2025, n'a pas été directement déclenché par cet événement, car l'actif déclencheur direct était le xUSD (une structure de stablecoin génératrice de rendement) et non des RWA ou LST[^71][^73].

Chapitre 5 Cadre de suivi et analyse de scénarios

Pour faire passer les trois jugements de ce rapport de l'argumentation à un état pouvant être observé de manière continue, il faut un ensemble d'indicateurs de suivi. Nous basons le cadre de suivi sur chaque jugement, les variations des indicateurs correspondants devant être réexaminées au niveau des preuves, et l'analyse de scénarios donne les limites pouvant être réfutées.

5.1 Indicateurs de suivi

Source : CoinFound

L'indicateur de suivi du jugement un est l'orientation de la concentration et l'avancement de la réglementation.

La tendance de croissance de la part du Top 4 des Curators, l'arrivée de nouveaux participants, l'avancement réglementaire, pour ces trois indicateurs, nous utilisons les données "Assets under curation" de data.morpho.org (échantillon représentatif d'environ 2,9 milliards de dollars à la date de rédaction) comme échantillon proxy pour le numérateur, correspondant au TVL DeFi total de DefiLlama comme dénominateur. Le dénominateur est réel, le numérateur est un échantillon représentatif partiel, les grandeurs ne peuvent pas être directement agrégées en valeurs absolues, mais la direction en séquence est stable.

Côté réglementation, les cinq déclarations publiques de la SEC Crypto Task Force, OCC, HK SFC, EU MiCA, MAS sont toutes suivies[^84], à la date de rédaction, aucune juridiction n'a encore avancé de réglementation spécifique aux Curators.

L'indicateur de suivi du jugement deux est de savoir si la divergence de l'AUM entre le canal institutionnel et le canal de détail peut se manifester davantage dans les données.

L'industrie n'ayant pas de classification uniforme, nous considérons d'abord les vaults permissioned et les vaults orientés par les CEX comme canal institutionnel, et les vaults distribués librement en ligne publics comme canal de détail. Si le TVL des vaults de type canal institutionnel comme Coinbase × Steakhouse continue de croître, tandis que la croissance des vaults publics ordinaires en ligne est faible, cela indique que les capitaux institutionnels se concentrent bien vers des canaux spécifiques. De plus, il faut voir si l'avantage ou la pression sur les frais des curated vaults change. Actuellement, les frais équivalents des curated vaults sont nettement supérieurs à ceux des produits traditionnels à bas frais comme SGOV, FOBXX. Si à l'avenir l'écart de frais entre les deux se réduit sensiblement, cela indique que le modèle commercial et l'attractivité des curated vaults sont peut-être en train de changer, et il faudra alors reconsidérer la véritable raison du choix des capitaux institutionnels.

L'indicateur de suivi du jugement trois est la proportion d'actifs non immédiats, la profondeur d'imbrication, la concentration d'un Curator unique sur une primitive unique.

Ces trois types de risques n'ont actuellement aucun cadre de divulgation uniforme. Par conséquent, nous utilisons une méthode de vérification alternative : construire notre propre indexeur pour suivre la supplyQueue des vaults, observer le nombre de couches d'imbrication traversées par les fonds ; utiliser l'Average Concentration HHI de Blockworks Research et l'exposition combinée de différents vaults à un même collateral sur data.morpho.org pour se vérifier mutuellement ; dans la partie test de résistance, ne pas citer un chiffre standardisé unique, mais se référer aux événements de risque réels déjà survenus et aux documents de risque auto-divulgués par les Curators de tête. Stream/Re7 est actuellement la revue d'événement de résistance réel la plus complète, tandis que le VaultBook de Gauntlet et le rapport de risque de Block Analitica représentent les cadres d'observation des risques auto-divulgués par les Curators de tête.

5.2 Analyse de scénarios : quatre scénarios et conditions de réfutation

Source : CoinFound

Dans les scénarios de base et d'accélération, les capitaux institutionnels continuent de se concentrer le long des canaux de conformité vers les Curators de tête, les frais équivalents des vaults de stablecoins convergent vers les marchés monétaires hors chaîne, les vaults RWA conservent leur prime de crédit et de liquidité. La différence entre le scénario de base et le scénario d'accélération réside dans le rythme réglementaire : dans le scénario de base, « prise de contrôle de facto précédant la reconnaissance institutionnelle », dans le scénario d'accélération, « cadre réglementaire précédant l'apparition d'un incident », ce dernier pousserait la part des acteurs de tête à un niveau encore plus élevé en 12 mois.

Les scénarios de point d'inflexion et d'inversion correspondent à deux types de chocs externes de nature complètement différente. Le point d'inflexion est l'incident décrit à la section 4.3 où les quatre maillons sont en place, c'est-à-dire une erreur majeure d'un Curator de tête ouvre la chaîne complète ; l'inversion est l'accélération de la transformation des stablecoins en couche de règlement, où l'émetteur/l'échange/le portefeuille/le protocole de prêt natif absorbe directement la demande de rendement des stablecoins, capturant de l'extérieur le cœur du portefeuille d'actifs des Curators. Notre jugement est que la probabilité des deux n'est pas nulle, mais que les formes de transmission diffèrent, le point d'inflexion est un choc ponctuel amplifié en choc systémique, l'inversion est une migration structurelle des actifs sous-jacents, le premier se compte en semaines, le second en trimestres.

Le scénario de réfutation est conservé indépendamment. Si les capitaux institutionnels ne se concentrent pas vers les Curators de tête, si l'écart de rendement entre les vaults de stablecoins et les vaults RWA ne se réduit pas avec l'entrée des capitaux, si la concentration du Top 4 ne continue pas d'augmenter, l'un de ces trois éléments étant déclenché, alors le jugement principal de ce rapport concernant « les Curators devenant une porte d'entrée pour l'allocation institutionnelle, l'écart de rendement étant compressé, le secteur évoluant vers une tête de tête » devient invalide, et les chapitres correspondants doivent être réexaminés au niveau des preuves. Il convient de noter que ce scénario n'est actuellement pas soutenu par les données existantes.

Conclusion

Le modèle Vault n'a pas simplement créé un nouvel instrument de rendement, mais a achevé le changement de logique fondamentale de la gestion d'actifs en ligne : centraliser systématiquement vers le haut, vers la nouvelle entité qu'est le Curator, le « pouvoir de jugement discrétionnaire » précédemment dispersé entre la couche protocole, la gouvernance DAO et l'utilisateur final. Cette réplique en ligne de la structure de « délégation-mandat » de la finance traditionnelle réduit considérablement les frictions de due diligence et d'accès pour les capitaux institutionnels, ce qui est la condition structurelle préalable à sa capacité à recevoir la grande migration des capitaux TradFi. Dans ce cadre, les indicateurs d'observation traditionnels sont confrontés à l'inefficacité, le simple suivi de l'expansion du TVL ou de l'APY nominal ne peut plus mesurer l'exposition réelle sous-jacente. Le facteur central déterminant la valeur commerciale à long terme et la probabilité de survie des Vaults s'est substantiellement déplacé vers les limites de gestion des risques du Curator, sa capacité de transparence sur les actifs et la transparence de la structure des capitaux. En d'autres termes, l'ancre de prix du marché converge de la « création de rendement » grossière vers la « capacité de gestion des risques de niveau institutionnel ».

Il faut être vigilant, car le secteur des Vaults se trouve actuellement dans une période de vide où la « taille des capitaux » et le « système de gestion des risques » sont désalignés. La fragilité systémique de cette phase est amplifiée de manière latente : la forte concentration des capitaux amplifie le rayon d'impact d'une erreur de jugement des Curators de tête, et l'imbrication complexe des actifs sous-jacents peut faire échouer la tarification du risque de queue par l'APY frontal. L'ensemble du marché a un besoin urgent d'établir un cadre de tests de résistance en ligne et de divulgation réglementaire correspondant au volume actuel de dizaines de milliards de dollars.

En fin de compte, le Vault est un compromis historique entre la technologie décentralisée et le capital traditionnel sur l'efficacité et les limites du risque. Lorsque l'utopie décentralisée cède la place à une gestion active pragmatique, dans cette grande migration de capitaux irréversible, le véritable pouvoir de fixation des prix n'appartient plus seulement aux protocoles sous-jacents, mais à ces Curators capables d'expliquer simultanément la source des rendements, les limites des actifs, les canaux de conformité et les voies de transmission des risques.