Auteur : FIP Crypto

Compilation : Deep Tide TechFlow

Guide Deep Tide : Dans le contexte actuel d'airdrops compétitifs et de systèmes de points omniprésents, de nombreux investisseurs souffrent de "fatigue de farming". Cet article propose une stratégie d'airdrop contre-intuitive : les meilleurs airdrops ne sont pas "farmés", mais rencontrés par hasard grâce à de véritables interactions on-chain.

En analysant des cas comme Monad, ZKsync et Base, l'auteur révèle la logique centrale des airdrops rétroactifs - les projets valorisent davantage les empreintes on-chain qui génèrent une valeur réelle, plutôt que les comportements sybiles mécaniques. Si vous sentez que vos gains d'airdrop se diluent, cet article vous apprendra comment établir une réputation on-chain authentique pour gagner efficacement et sans pression.

Texte ci-dessous :

Tous les airdrops ne nécessitent pas un "farming" interminable, et ceux qui n'en exigent pas sont souvent les plus qualitatifs.

J'ai essayé divers types d'airdrops, beaucoup m'ont épuisé.

Mais j'ai réalisé que la façon la plus intelligente d'obtenir des airdrops est de ne pas les "framer" délibérément.

Voici la stratégie que j'adopte actuellement, visant à obtenir "par surprise" les récompenses les plus élevées avec le moins d'effort :

Nous obtenons des récompenses en étant actifs on-chain

Ce n'est pas le cas de tous les projets, mais certains distribuent des airdrops aux utilisateurs actifs on-chain.

Voici quelques exemples d'airdrops rétroactifs passés :

- TIA et DYM : Récompensaient les stakers de l'écosystème Cosmos et les utilisateurs actifs de L2.

- AVAIL : Récompensait les utilisateurs actifs de L2, y compris ceux de Starknet.

- PENGU : Récompensait les portefeuilles avec une forte historique d'activité sur Ethereum et Solana.

- MegaETH : L'éligibilité au SBT était basée sur nos contributions on-chain.

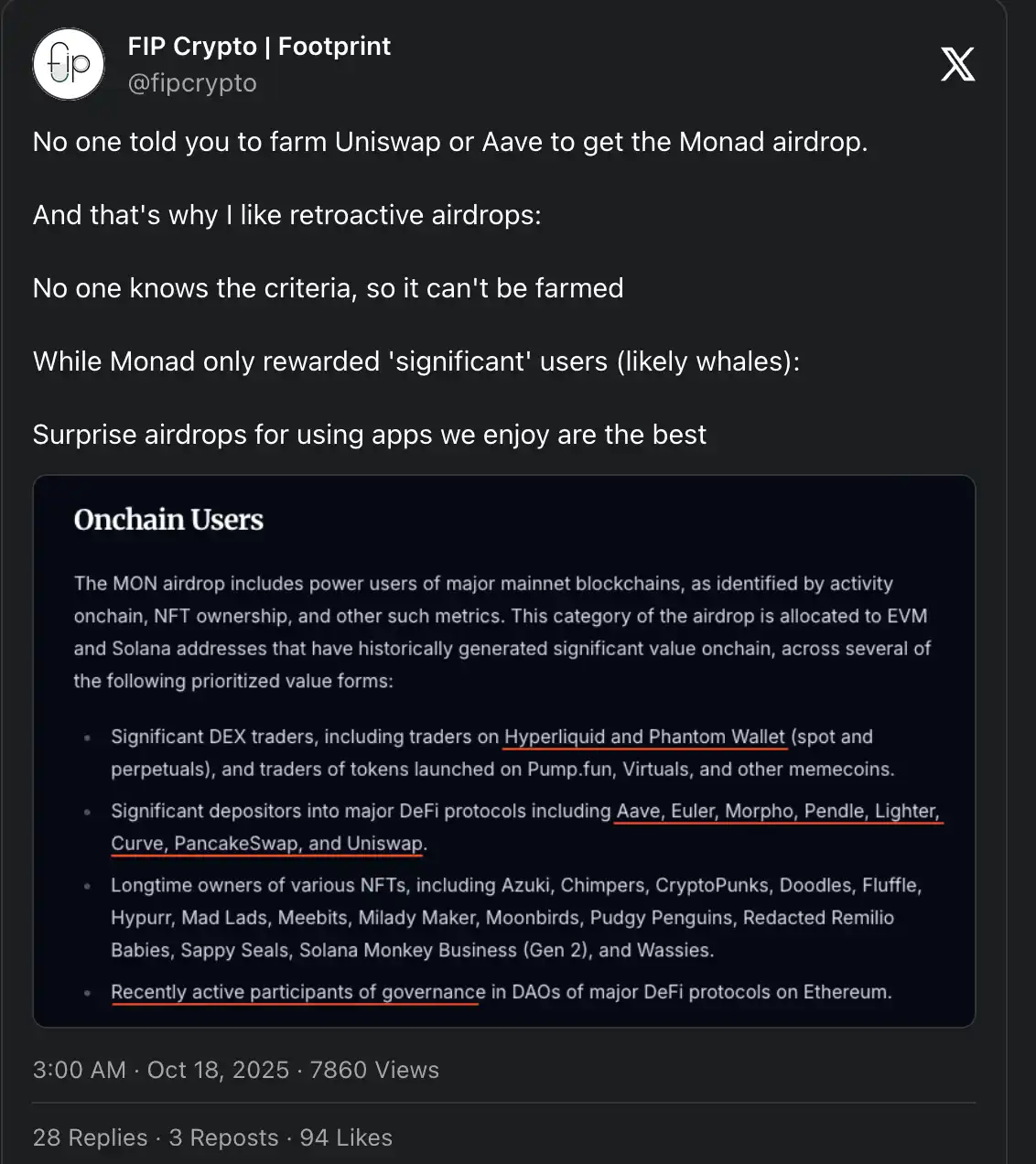

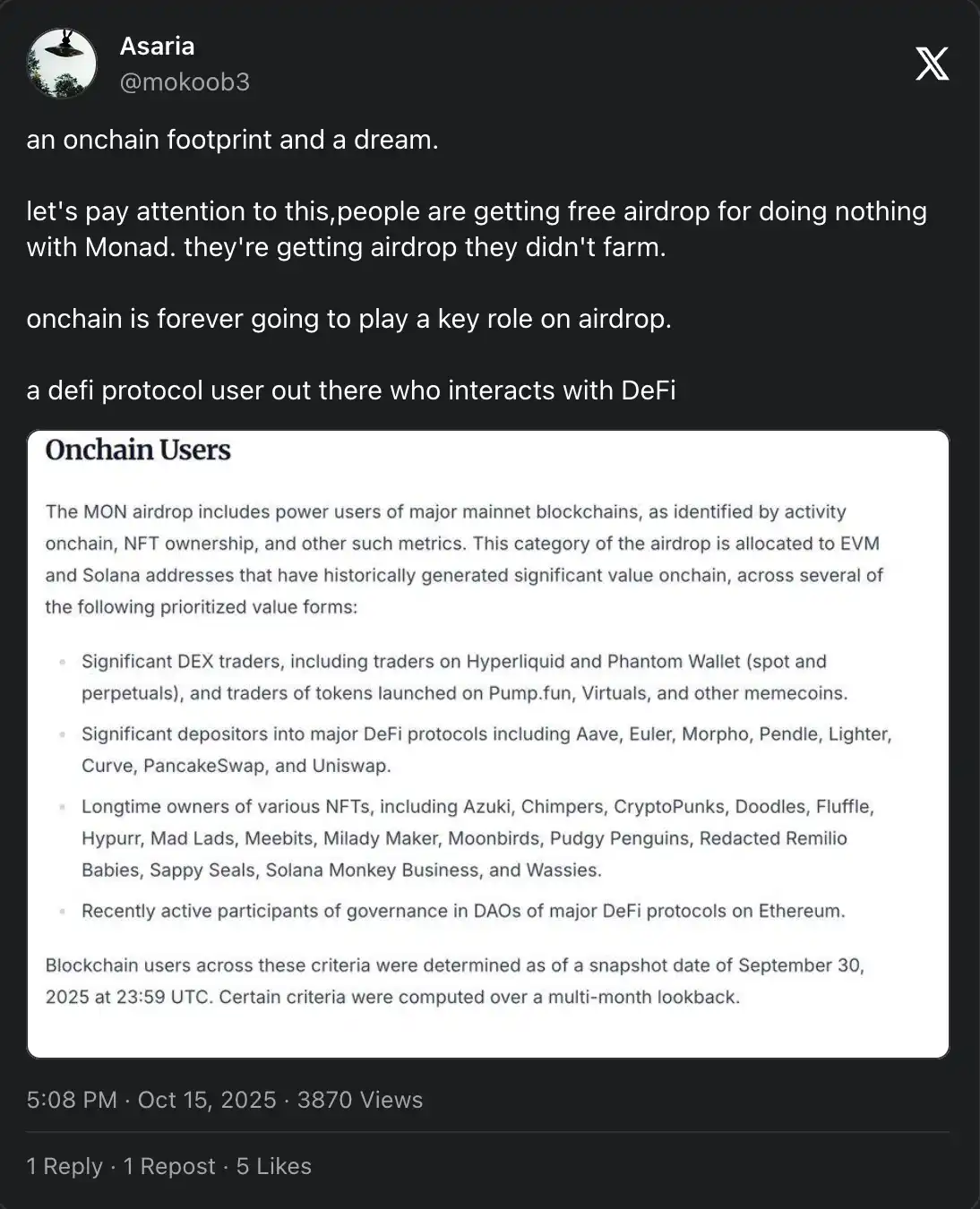

- Monad : Récompensait les traders et déposants importants des principaux protocoles sur Ethereum et Solana (ils l'ont défini comme des utilisateurs ayant fourni une valeur significative on-chain).

En suivant la philosophie d'airdrop de @Zeneca, tant que nous restons ouverts d'esprit et explorons de nouvelles choses on-chain, les airdrops viendront naturellement.

Notre empreinte nous rend éligibles à différents airdrops simplement en interagissant avec les protocoles que nous aimons.

Personne ne connaît les critères

Les programmes de points avec des critères clairs sont ennuyeux, car les projets vous disent directement comment les farmer.

L'un des projets les plus "tristement célèbres" est MarginFi, qui a fait tourner un programme de points pendant des mois (voire des années ?) sans jamais annoncer le moindre jeton.

Mais c'est le piège de tout programme de points :

Rien ne vous est promis, et l'activité peut durer éternellement.

Ils peuvent changer les règles à tout moment, c'est le jeu auquel nous participons.

Si le seul but est de farmer un projet pour l'airdrop, beaucoup seront frustrés.

Lorsque nos attentes de rendement d'airdrop sont trop élevées :

Nous ferons face à une énorme déception.

Ces programmes sont aussi gravement manipulés par les Sybils, ce qui dilue encore plus les allocations.

Pendant ce temps, les airdrops rétroactifs ne partagent pas publiquement leurs critères.

Nous pouvons comparer les critères utilisés par deux L2 différents :

- ZKsync a utilisé le Solde Moyen Pondéré dans le Temps (TWAB), mais ne l'a annoncé qu'après le snapshot.

- Scroll a utilisé des points Marks lors de plusieurs campagnes.

Les deux ont utilisé des facteurs similaires (liquidité) pour déterminer l'éligibilité.

Mais Scroll n'a pas bien performé, favorisant surtout les baleines, tandis que ZKsync était plutôt généreux si votre stratégie était bonne.

Beaucoup sont encore en colère d'avoir perdu leur éligibilité sur ZKsync, mais en réalité, nous aurions pu être éligibles même avec peu de fonds.

Nous avons moins de concurrence

Quand il y a tant d'incertitude, personne n'aime farmer les airdrops.

La situation idéale est comme Base ou Arbitrum :

Ils nient activement qu'ils émettraient un jeton, jusqu'à ce qu'ils changent d'avis et décident d'en émettre un.

Ainsi, moins de portefeuilles participent activement, car ceux qui ne cherchent que des incitations ne participeront pas.

Ou ils abandonneront en cours, car d'un point de vue ROI, farmer ce projet n'a pas de sens.

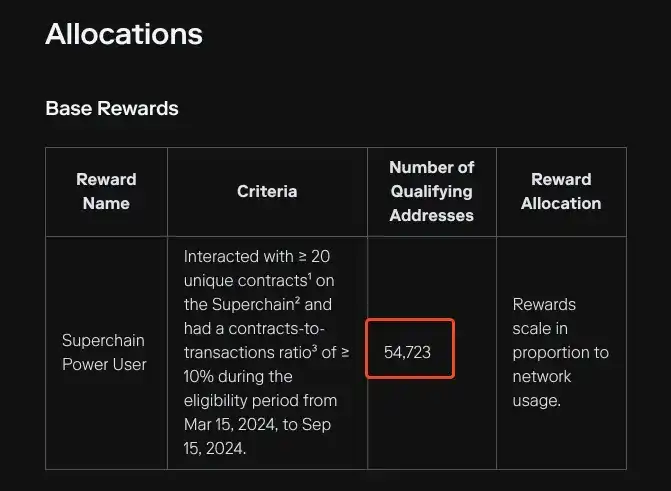

Le 5ème airdrop d'Optimism a été une énorme surprise pour moi, et il s'est avéré que seulement 54 723 portefeuilles étaient éligibles.

Beaucoup adopteront une attitude attentiste, se demandant s'il vaut la peine d'interagir sans garantie.

Mais la vraie récompense vient de l'incertitude :

Nous prenons un risque en investissant temps et capital sur la base de nos convictions, ce qui peut être un échec ou un investissement très rentable.

Même si nous échouons, cela nous aide à optimiser davantage notre stratégie et à comprendre ce qu'il faut éviter à l'avenir.

Nous ne nous épuisons pas

On m'a demandé innombrable fois quels sont les meilleurs projets à farmer.

Nous cherchons toujours la next mine, puis la next après le dump.

Mais parfois, la meilleure façon de jouer les airdrops est d'utiliser les produits que vous aimez.

Qui aurait pensé qu'être actif sur Aave ou Uniswap nous rendrait éligible à l'airdrop de Monad ?

J'ai été épuisé à plusieurs reprises en cherchant sans cesse le next Alpha.

Mais si nous pouvons être récompensés sur la base de notre empreinte on-chain :

Le vrai Alpha est d'interagir avec les protocoles que nous aimons utiliser et dont nous pouvons tirer profit en cours de route.

Se concentrer excessivement sur le résultat final mène à la déception.

Et recevoir un airdrop surprise maintient notre motivation à continuer on-chain.

Les attaques Sybil ne peuvent pas manipuler le système

Les fermes Sybil font les opérations les plus basiques pour se faire passer pour de vraies personnes et obtenir l'éligibilité.

Il y aura toujours des Sybils qui tenteront d'extraire de la valeur des projets.

Mais les projets utilisant des critères rétroactifs peuvent ajuster les règles pour filtrer les Sybils.

Bien sûr, ce ne sera jamais parfait :

- De vrais utilisateurs seront faussement filtrés.

- Certaines Sybils obtiendront une allocation.

C'est difficile à équilibrer, quelqu'un sera toujours laissé de côté.

De notre côté, nous pouvons faire de notre mieux pour ne pas être filtrés comme Sybils.

Tout commence par ce principe :

La valeur est le critère principal

Les airdrops rétroactifs sont distribués en fonction de la valeur fournie par votre portefeuille.

Monad l'a décrit comme "des adresses ayant historiquement apporté une valeur significative on-chain sous différentes formes".

Si nous faisons les mêmes tâches à faible valeur que les Sybils :

Nous serons étiquetés et perdrons notre éligibilité.

Les projets ne veulent pas récompenser les farmers qui font des swaps de faible montant encore et encore.

Au lieu de cela, ils récompensent les retours à haute valeur.

Mais il n'y a pas de règle stricte, les projets décident eux-mêmes quels comportements ils veulent récompenser.

Donc, pour être éligible, nous devons simplement trouver les applications que nous aimons et les utiliser continuellement.

Notre empreinte sera reconnue par d'autres projets, et nous serons récompensés pour avoir utilisé les applications que nous aimons.

Construire une forte empreinte sociale on-chain

L'empreinte on-chain a été déclarée morte par beaucoup, mais je crois toujours qu'elle joue un rôle clé dans les futurs airdrops.

Même si les airdrops actuels penchent lourdement vers les distributions sociales :

L'empreinte on-chain constitue toujours la base de confiance de votre réputation sociale.

Les autres peuvent voir d'un coup d'œil si vous simulez ou participez réellement, donc essayer de mentir n'a pas de sens.

Vous avez juste besoin de raconter ce que vous avez fait on-chain, pour augmenter votre "surface de chance".