Le récit autour des stablecoins évolue d'un moteur de liquidité vers un cadre d'utilité.

La logique est simple : à mesure que l'adoption mûrit, les stablecoins sont de plus en plus intégrés dans les paiements transfrontaliers, les transferts institutionnels, les applications DeFi et les réseaux de règlement mondiaux 24h/24 et 7j/7.

En substance, l'accent se déplace de la fourniture de liquidités sur chaîne vers l'utilité financière réelle.

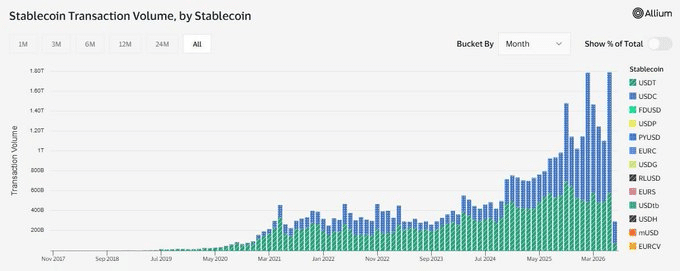

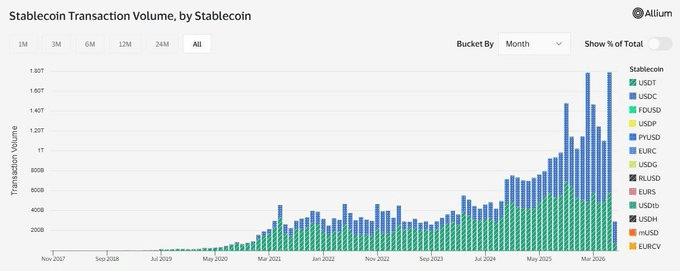

Les données de juin confirment clairement cette évolution.

Comme le montre le graphique ci-dessous, le volume ajusté des transactions en stablecoins a atteint un record de 1,79 billion de dollars au cours du mois, soit une augmentation de 63 % par rapport à mai et une hausse de 125 % sur un an. Cette accélération souligne la demande croissante pour les stablecoins en tant que couche de règlement, et non plus seulement comme mécanisme de liquidité au sein des marchés crypto.

Cette transition augmente directement l'importance stratégique des réseaux de couche 1 (Layer 1).

À mesure que l'activité des stablecoins se développe, la liquidité sur chaîne s'étend, rendant ces réseaux plus attractifs pour les institutions.

Le Toncoin [TON], par exemple, affiche une forte dynamique parmi les principaux réseaux blockchain, avec l'offre de son stablecoin natif qui a augmenté de 8 % au cours de la dernière semaine pour dépasser 810 millions de dollars. Cela souligne la concurrence croissante entre les réseaux de couche 1 pour capter l'adoption pilotée par les stablecoins.

Cependant, au niveau général du marché, la hausse du volume des transactions en stablecoins en juin s'est produite parallèlement à un sentiment d'aversion au risque.

Le marché a terminé le mois en baisse de plus de 18 %, marquant la plus grande sortie mensuelle de capitaux depuis le déclin de 20 % de février. Cela crée une divergence notable au sein du secteur des stablecoins, mettant en lumière une tendance cruciale à surveiller alors que le marché navigue dans des conditions de liquidité changeantes en entrant dans le second semestre.

L'adoption des stablecoins s'étend tandis que l'USDC et l'USDT font face à de nouvelles pressions

Le marché des stablecoins entre dans une nouvelle phase, où l'utilité diverge de la liquidité.

Au cours des deux derniers mois, la capitalisation boursière combinée de l'USDT et de l'USDC a diminué de près de 11 milliards de dollars, signalant une contraction de la liquidité des stablecoins. Cette tendance contraste avec le record de 1,79 billion de dollars de volume de transactions en stablecoins enregistré en juin, soulignant un écart croissant entre l'utilisation et les flux de capitaux.

Pour mettre cela en perspective, malgré une activité transactionnelle plus élevée, la capitalisation boursière totale du marché des stablecoins a chuté de plus de 2 % au cours du mois, marquant la plus grande sortie mensuelle depuis janvier et entraînant près de 8 milliards de dollars de sorties de stablecoins. En substance, l'utilisation des stablecoins augmente, mais la liquidité évolue dans la direction opposée.

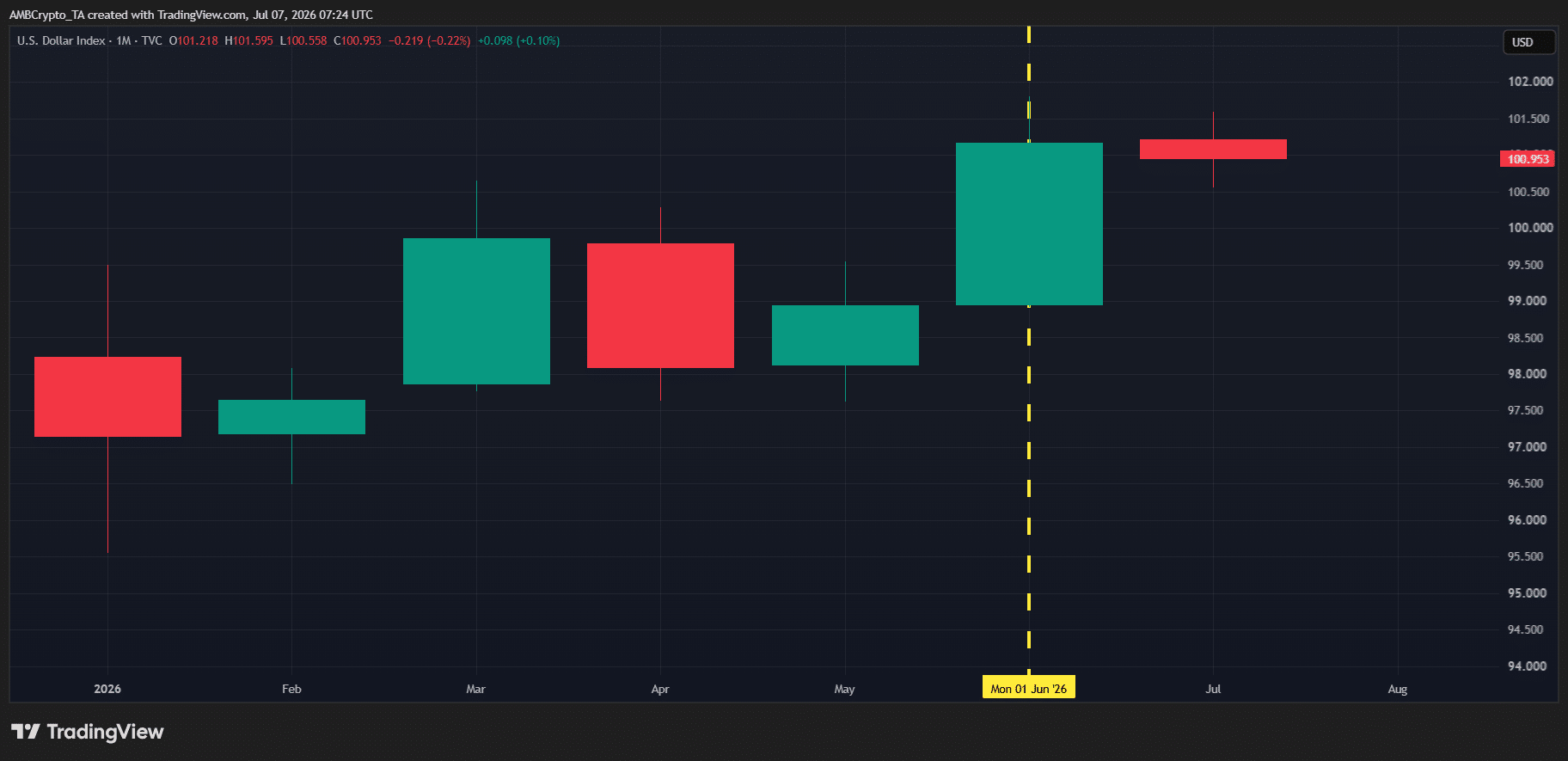

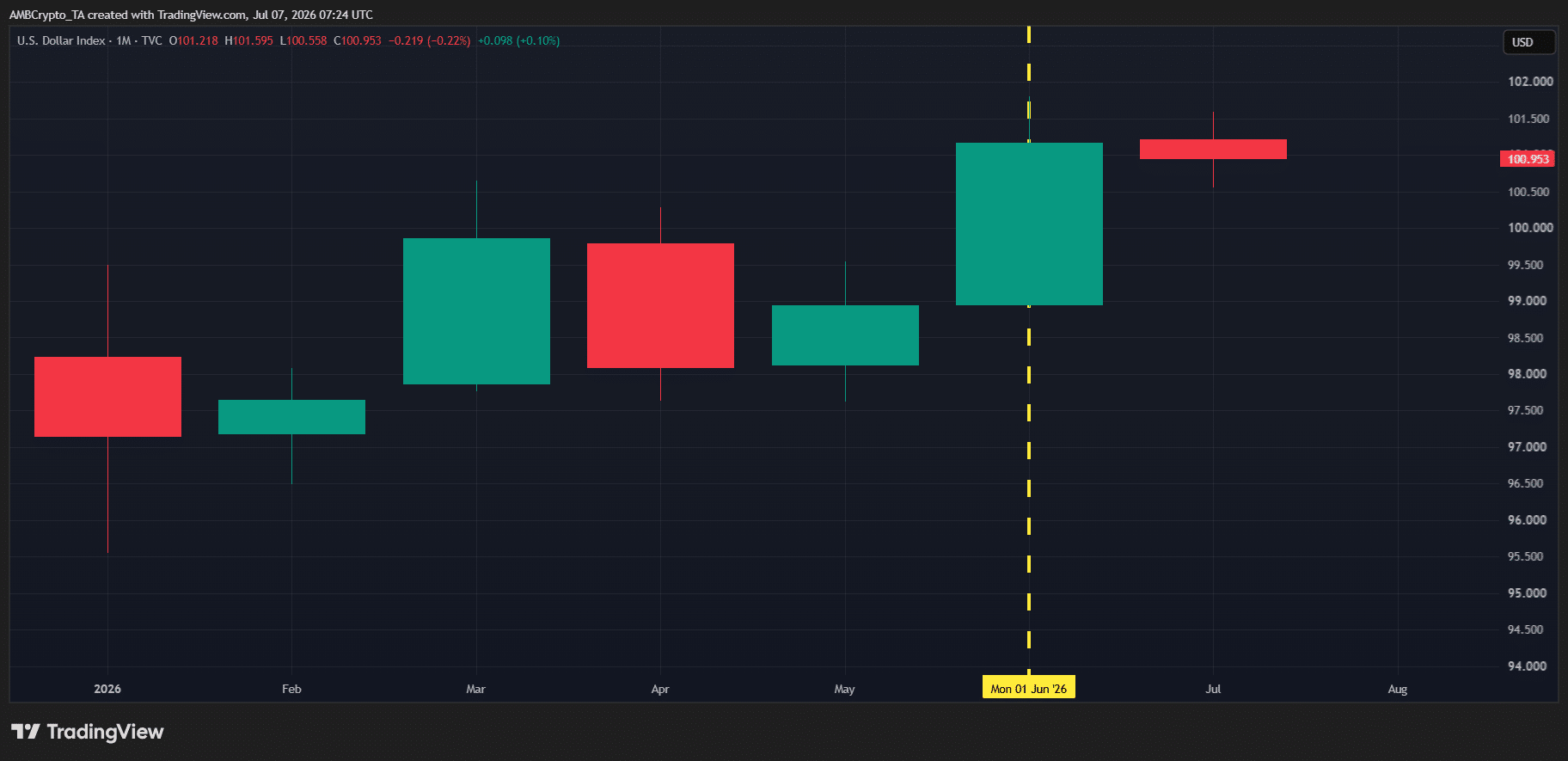

Cette divergence devient plus importante lorsqu'elle est vue dans une perspective macroéconomique.

Comme le montre le graphique ci-dessus, l'indice du dollar américain (DXY) s'est renforcé, affichant des gains mensuels consécutifs, avec une hausse de plus de 2,25 % rien qu'en juin.

Le dollar plus fort a exercé une pression sur les devises mondiales, y compris le yen japonais, qui s'est affaibli jusqu'à des creux pluri-décennaux.

Dans ce contexte macroéconomique, l'utilité des stablecoins pourrait continuer à se renforcer, la demande d'actifs libellés en dollars restant élevée.

Cependant, la baisse de la capitalisation boursière de l'USDT et de l'USDC met en lumière un écart croissant entre l'utilisation et la liquidité des stablecoins. Si cette divergence se poursuit, elle pourrait devenir un facteur baissier clé pour le marché crypto au deuxième semestre.

Résumé final

- L'activité des stablecoins augmente, mais la baisse des capitalisations boursières de l'USDT et de l'USDC indique une liquidité plus faible.

- Un dollar plus fort soutient la demande pour les stablecoins, mais une liquidité réduite pourrait créer des risques pour les marchés crypto.