Auteur original : David, Deep Tide TechFlow

En 2020, Michael Saylor, fondateur de MicroStrategy, après avoir lu un livre, a décidé d'acheter pour 425 millions de dollars de Bitcoin.

Ce livre s'intitule 《The Bitcoin Standard》, publié en 2018, traduit en 39 langues, vendu à plus d'un million d'exemplaires, et considéré comme la « Bible » par les bitcoiners.

L'auteur, Saifedean Ammous, est docteur en économie de l'Université de Columbia. Son argument central est unique :

Le Bitcoin est une « monnaie dure » plus dure que l'or.

Par ailleurs, sur la page de promotion du livre, la citation de Michael Saylor dit textuellement :

« Cet ouvrage est un travail de génie. Après l'avoir lu, j'ai décidé d'acheter pour 425 millions de dollars de Bitcoin. C'est lui qui a le plus influencé la façon de penser de MicroStrategy, nous conduisant à orienter notre bilan vers l'étalon Bitcoin. »

Mais il y a un chapitre dans ce livre qui ne parle pas du Bitcoin. Il explique pourquoi l'argent ne peut pas devenir une monnaie dure.

Huit ans plus tard, aujourd'hui, l'argent vient d'atteindre un nouveau sommet historique à 117 dollars, la frénésie d'investissement dans les métaux précieux se poursuit, et même Hyperliquid ainsi qu'une série de CEX commencent à proposer sous différentes formes des contrats de trading sur les métaux précieux.

Souvent en de tels moments, il y a toujours des gens pour jouer le rôle de lanceurs d'alerte et de retourneurs de veste afin de rappeler les risques, surtout dans un environnement où tout monte sauf le Bitcoin.

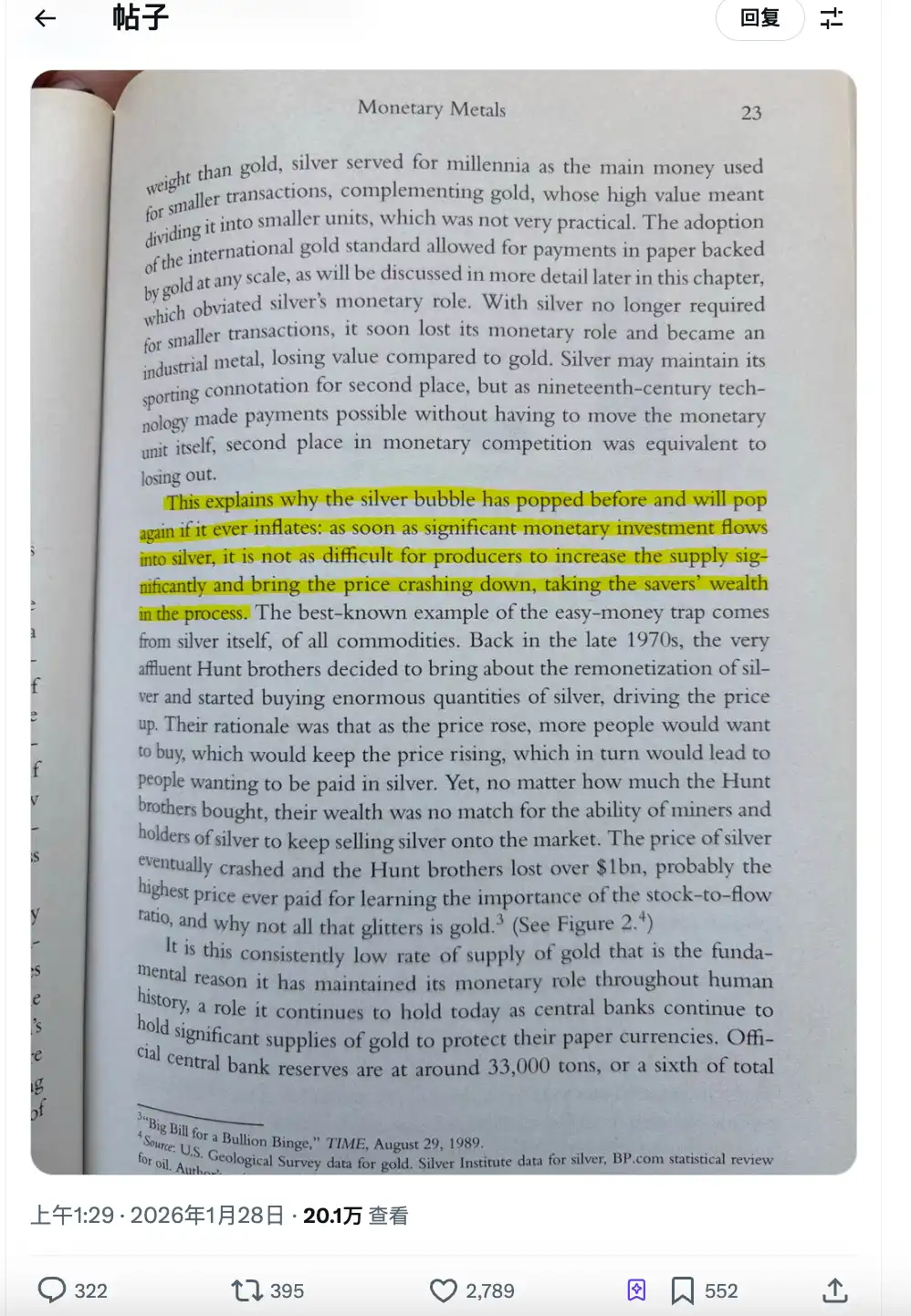

Par exemple, un post très répandu aujourd'hui sur Crypto Twitter consiste à citer des sources faisant autorité en montrant une capture d'écran de la page 23 de ce livre, un paragraphe en surbrillance indiquant :

Chaque bulle de l'argent a éclaté, et la prochaine ne fera pas exception.

Histoire de la spéculation sur l'argent

Ne critiquons pas trop vite, voyons d'abord quel est exactement cet argument central.

L'argument central de ce livre s'appelle en fait le ratio stock-to-flow, le ratio stock sur flux. Les vétérans du BTC en ont probablement déjà entendu parler.

Traduit en langage clair : pour qu'une chose devienne une « monnaie dure », tout dépend de la difficulté à augmenter sa production.

L'or est difficile à extraire. Le stock mondial d'or above-ground est d'environ 200 000 tonnes, la production annuelle nouvelle est inférieure à 3 500 tonnes. Même si le prix de l'or double, les mineurs ne peuvent pas soudainement extraire deux fois plus d'or. C'est ce qu'on appelle la « rigidité de l'offre ».

Le Bitcoin est encore plus extrême. Le nombre total est verrouillé à 21 millions de pièces, réduit de moitié tous les quatre ans, personne ne peut modifier le code. C'est une rareté créée par algorithme.

Et l'argent ?

Le passage en surbrillance dans le livre dit en substance : La bulle de l'argent a éclaté, et elle éclatera à nouveau. Parce qu'une fois que des fonds importants affluent vers l'argent, les mineurs peuvent facilement augmenter l'offre, faire chuter les prix, et la richesse des épargnants s'évapore.

L'auteur donne également un exemple : les frères Hunt.

À la fin des années 1970, les frères Hunt, magnats du pétrole du Texas, ont décidé d'accumuler de l'argent, tentant de squeezer le marché à la hausse. Ils ont acheté des milliards de dollars d'argent et de contrats à terme, faisant monter le prix de 6 à 50 dollars, établissant à l'époque un record historique pour le prix de l'argent.

Et ensuite ? Les mineurs ont mis sur le marché de l'argent frénétiquement, les bourses ont relevé les exigences de marge, le prix de l'argent s'est effondré. Les frères Hunt ont perdu plus d'un milliard de dollars et ont finalement fait faillite.

La conclusion de l'auteur est donc :

L'élasticité de l'offre de l'argent est trop élevée, il est voué à ne pas pouvoir devenir un outil de conservation de la valeur. Chaque fois que quelqu'un tente de le thésauriser comme une « monnaie dure », le marché les punira par une augmentation de la production.

Cette logique, écrite en 2018, alors que l'argent était à 15 dollars l'once. Personne n'y prêtait attention.

Cette fois, l'argent est différent ?

Pour que la logique ci-dessus sur l'argent tienne, il y a une condition préalable : si le prix de l'argent augmente, l'offre peut suivre.

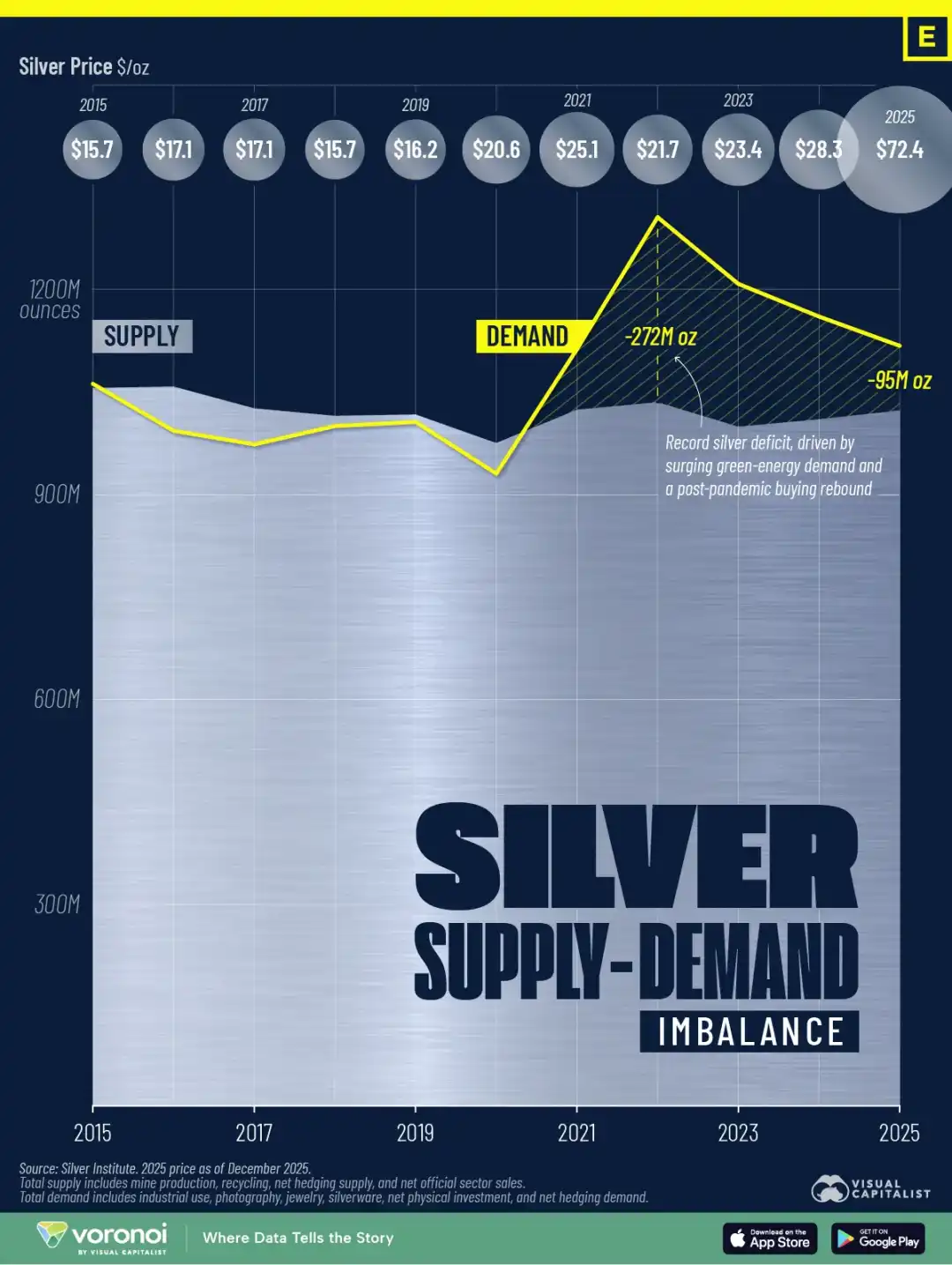

Mais les données des 25 dernières années racontent une autre histoire.

La production minière mondiale d'argent a atteint un pic en 2016, environ 900 millions d'onces. En 2025, ce chiffre est tombé à 835 millions d'onces. Le prix a été multiplié par 7, mais la production a, elle, diminué de 7%.

Pourquoi la logique « hausse des prix entraîne augmentation de la production » ne fonctionne-t-elle pas ?

Une raison structurelle est qu'environ 75 % de l'argent est produit comme sous-produit de l'extraction du cuivre, du zinc et du plomb. Les décisions de production des mineurs dépendent du prix des métaux de base, pas de l'argent. Le prix de l'argent double, mais si le prix du cuivre n'augmente pas, les mines n'ouvriront pas davantage.

Une autre raison pourrait être le temps. Le cycle d'un nouveau projet minier, de l'exploration à la mise en production, est de 8 à 12 ans. Même si on commence tout de suite, aucune nouvelle offre supplémentaire ne sera visible avant 2030.

Le résultat est un déficit d'offre consécutif depuis cinq ans. Selon les données du Silver Institute, de 2021 à 2025, le déficit cumulé mondial d'argent s'approche de 820 millions d'onces, ce qui équivaut presque à la production minière mondiale d'une année entière.

Simultanément, les stocks d'argent sont également au plus bas. Les stocks d'argent livrables de la London Bullion Market Association sont tombés à seulement 155 millions d'onces. Le taux de location de l'argent est passé de 0,3 %-0,5 % les années normales à 8 %, ce qui signifie que quelqu'un est prêt à payer un coût annualisé de 8 % juste pour s'assurer de pouvoir obtenir du physique.

Il y a aussi une nouvelle variable. À partir du 1er janvier 2026, la Chine impose des restrictions à l'exportation sur l'argent raffiné, seules les grandes usines d'État avec une capacité annuelle de production supérieure à 80 tonnes peuvent obtenir une licence d'exportation. Les petits et moyens exportateurs sont directement exclus.

À l'époque des frères Hunt, les mineurs et les détenteurs pouvaient faire chuter les prix en augmentant la production et en vendant.

Cette fois, le côté offre n'a peut-être pas assez de munitions.

Spéculation, mais aussi besoin solide

Lorsque les frères Hunt thésaurisaient l'argent, c'était un actif de spéculation monétaire. Les acheteurs pensaient : le prix va monter, thésaurisons et attendre de vendre.

La hausse de l'argent en 2025 est motivée par quelque chose de complètement différent.

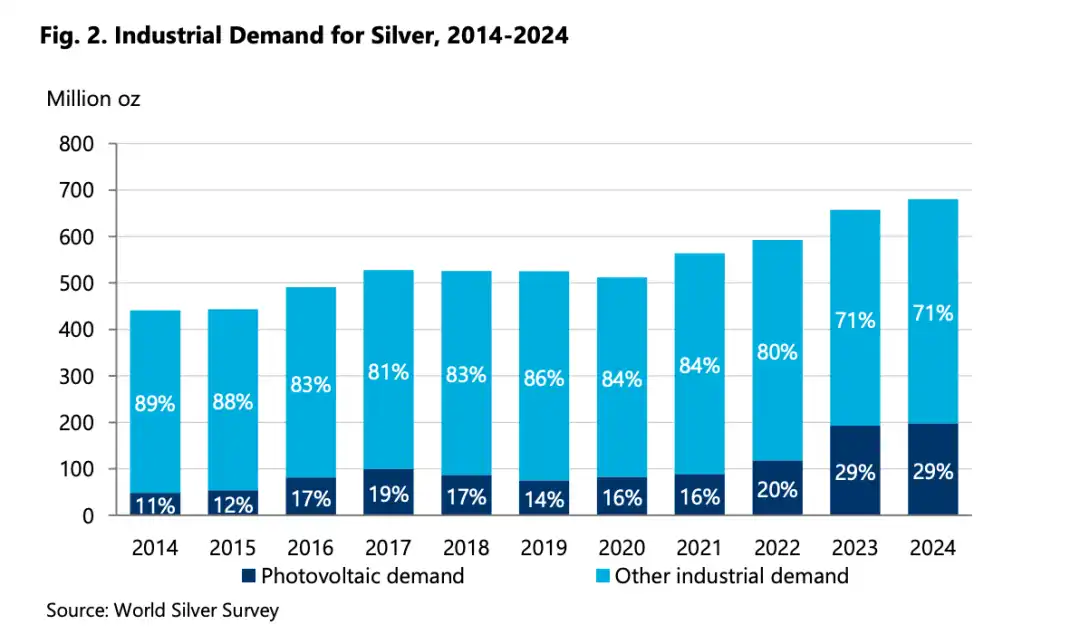

Regardons d'abord quelques données. Selon le World Silver Survey 2025, la demande industrielle d'argent en 2024 a atteint 680,5 millions d'onces, un record historique. Ce chiffre représente plus de 60 % de la demande mondiale totale.

Qu'achète la demande industrielle ?

Le photovoltaïque. Chaque panneau solaire nécessite de la pâte d'argent pour la couche conductrice. L'Agence internationale de l'énergie prévoit que la capacité photovoltaïque mondiale installée quadruplera d'ici 2030. L'industrie photovoltaïque est déjà le plus grand acheteur industriel unique d'argent.

Les véhicules électriques. Une voiture thermique traditionnelle utilise environ 15-28 grammes d'argent. Un véhicule électrique en utilise 25-50 grammes, et encore plus pour les modèles haut de gamme. Le système de gestion de batterie, le contrôleur de moteur, l'interface de charge, partout l'argent est nécessaire.

L'IA et les centres de données. Serveurs, encapsulation de puces, connecteurs haute fréquence, la conductivité électrique et thermique de l'argent est irremplaçable. Cette demande a commencé à s'accélérer en 2024, le Silver Institute l'a spécifiquement listée séparément dans son rapport sous « applications liées à l'IA ».

En 2025, le Département de l'Intérieur américain a inscrit l'argent sur la liste des « minéraux critiques ». La dernière fois que cette liste a été mise à jour, c'était pour ajouter le lithium et les terres rares.

Bien sûr, le maintien d'un prix élevé de l'argent entraînera un effet d'« économie d'argent », par exemple, certains fabricants photovoltaïques réduisent déjà la quantité de pâte d'argent par panneau. Mais les prévisions du Silver Institute sont que, même en tenant compte de l'effet d'économie d'argent, la demande industrielle restera au cours des 1-2 prochaines années à un niveau proche des records.

Il s'agit en fait d'une demande rigide, c'est aussi une variable que Saifedean n'avait probablement pas anticipée lorsqu'il a écrit le livre 《The Bitcoin Standard》.

Un livre peut aussi servir de massage psychologique

Le récit du Bitcoin « or numérique » est resté silencieux récemment face au véritable or et à l'argent.

Le marché a baptisé cette année le « Debassement Trade » (Commerce de dépréciation) : affaiblissement du dollar, anticipations inflationnistes à la hausse, tensions géopolitiques, les capitaux affluent vers les actifs tangibles pour se mettre à l'abri. Mais ces capitaux de refuge ont choisi l'or et l'argent, pas le Bitcoin.

Pour les extrémistes du Bitcoin, cela nécessite une explication.

Ainsi, le livre mentionné ci-dessus est devenu une réponse faisant autorité et une défense de position : l'argent monte actuellement à cause d'une bulle, quand elle éclatera, vous saurez qui avait raison.

Cela ressemble plus à un sauvetage narratif.

Lorsque l'actif que vous détenez sous-performe le marché pendant toute une année, vous avez besoin d'un cadre pour expliquer « pourquoi j'ai quand même raison ».

Le prix à court terme n'est pas important, la logique à long terme l'est. La logique de l'argent est fausse, la logique du Bitcoin est vraie, donc le Bitcoin surperformera nécessairement, ce n'est qu'une question de temps.

Cette logique est-elle cohérente ? Oui. Peut-elle être réfutée ? Difficilement.

Parce que vous pouvez toujours dire « le temps n'est pas encore suffisamment long ».

Le problème est que le monde réel n'attend pas. Les frères les mains pleines de Bitcoin et d'altcoins, qui tiennent bon dans l'espace crypto, sont vraiment anxieux.

La théorie du Bitcoin écrite il y a 8 ans ne peut pas couvrir automatiquement la réalité de la non-hausse 8 ans plus tard.

L'argent continue de galoper, et nous souhaitons aussi sincèrement bonne chance au Bitcoin.