Auteur : Damir Tokic, Professeur de finance et analyste de Seeking Alpha

Guidé par les actions technologiques, l'indice S&P 500 approche ses plus hautes valorisations historiques, signe qu'une énorme bulle s'est formée. Parallèlement, la guerre en Iran risque fortement de déclencher un choc inflationniste, entraînant une flambée des prix du pétrole et une hausse des rendements obligataires américains. La situation semble actuellement s'aggraver, augmentant considérablement la probabilité que cette prédiction pessimiste devienne réalité. Bien que la Réserve fédérale maintienne officiellement une orientation accommodante pour l'instant, le marché a déjà commencé à anticiper des hausses de taux. Par conséquent, un virage officiel vers une politique plus restrictive (hawkish) de la Fed en juin pourrait très bien être l'étincelle qui fait éclater cette bulle.

Le président Trump assiste à la cérémonie de prestation de serment du nouveau président de la Réserve fédérale

Le cessez-le-feu, une aubaine uniquement pour la technologie ?

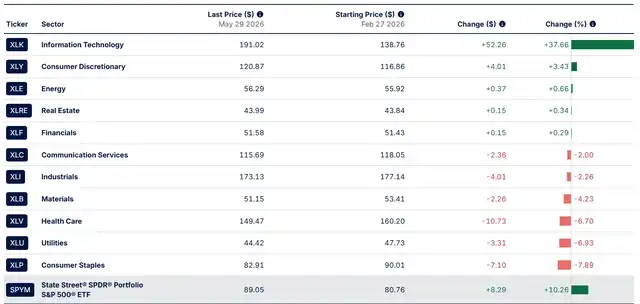

Voici les performances de l'indice S&P 500 (SPY) au cours des trois derniers mois depuis le début de la guerre en Iran :

-

Depuis le 27 février, le S&P 500 a progressé de 10 %.

-

Le secteur de la technologie (XLK) a quant à lui bondi de plus de 37 %.

-

Le deuxième secteur le plus performant est celui de la consommation discrétionnaire (XLY), avec une hausse de seulement 3 %. Il est important de noter qu'Amazon (AMZN) représente 27 % du poids de l'XLY et a vu son cours augmenter de 28 % ; Tesla (TSLA) représente 20 % du poids de l'XLY et a vu son cours augmenter de 8 %. Ces deux entreprises sont fondamentalement des sociétés technologiques et font partie du groupe des « Sept Grands de la Tech » (Magnificent 7).

Alors, quelle est la question centrale maintenant ? Est-ce que le cessez-le-feu en Iran n'a profité de manière absolue qu'au secteur technologique, en particulier aux semi-conducteurs (SMH) ?

De mon point de vue, la réponse est non. Le marché a naïvement cru que la guerre était terminée et, plus important encore, il a pensé que nous pourrions échapper au choc inflationniste et à la récession destructrice de demande qui en découlerait. Cela a donc été un feu vert pour les spéculateurs pour se lancer et faire regonfler la bulle.

Cependant, il est crucial de noter que la bulle actuelle n'est pas la même que celle de l'internet en 2000. La bulle de 2000 était entièrement tirée par des anticipations et une expansion désordonnée des multiples de prix sur bénéfices (P/E). La bulle de 2026 est bien pire ! Elle est construite sur des bénéfices acquis « en regardant en arrière » et sur l'attente naïve qu'ils se poursuivront indéfiniment. Plus précisément, avec 770 milliards de dollars de dépenses en capital consacrés à l'IA par les géants de la tech, il est évident que ces bénéfices se concentrent sur les principaux bénéficiaires de ces investissements, principalement des sociétés de semi-conducteurs comme Micron Technology (MU).

Néanmoins, le ratio CAPE (P/E cycliquement ajusté de Shiller) de 2000 et celui de 2026 sont presque équivalents, tous deux restant au-dessus de 40. En d'autres termes, l'ampleur de la bulle en 2026 est déjà comparable à celle de 2000.

Cependant, les bénéfices des géants de la tech ne peuvent pas être monétisés indéfiniment. La croissance des dépenses en capital liées à l'IA va probablement ralentir et finir par décliner. Quand ce point d'inflexion se produira-t-il ?

À mon avis, ces 770 milliards de dollars de dépenses en capital liées à l'IA remontent à la réunion du début du second mandat de Trump avec les dirigeants de la tech. À l'époque, le président Trump, assis à côté de Mark Zuckerberg, lui avait demandé combien Meta prévoyait de dépenser en capital pour l'IA. Zuckerberg avait répondu : « Désolé, je ne suis pas prêt... Je ne suis pas sûr du chiffre que vous voulez. »

Je pense donc que ces 770 milliards de dollars de dépenses en capital liées à l'IA représentent en réalité un « plan de stimulation Trump » imposé aux entreprises privées, et qu'il n'est pas soutenable. Si les démocrates remportent les prochaines élections de mi-mandat, cette tendance pourrait très bien s'inverser.

Ainsi, la réaction euphorique du marché après le cessez-le-feu en Iran fait partie du « plan de stimulation Trump » et pourrait bien être la dernière folle hausse. La question maintenant est : où se trouve le sommet de cette envolée ? Et qu'est-ce qui déclenchera l'effondrement ?

Performances des secteurs du SPY (Source : SSGA.COM)

Escalade de la guerre en Iran et choc inflationniste

Revenons maintenant sur la guerre en Iran. C'est une variable cruciale car elle a un potentiel élevé de déclencher un choc systémique classique qui ferait éclater la bulle.

L'éclatement classique d'une bulle suit généralement cette trajectoire : 1) l'inflation s'accélère, 2) la Fed relève les taux, 3) une récession déclenche un marché baissier.

Examinons d'abord l'inflation. Elle peut être tirée par la demande ou par l'offre.

L'inflation tirée par la demande est initialement favorable aux marchés, car les entreprises ont un pouvoir de fixation des prix, ce qui s'accompagne généralement d'une économie « en surchauffe » où les entreprises voient initialement leurs revenus et bénéfices augmenter. La Fed freine alors cette demande en augmentant les taux, mais cela finit par entraîner un chômage plus élevé et une récession.

En revanche, l'inflation tirée par l'offre est initialement très négative pour les marchés, car les entreprises perdent leur pouvoir de fixation des prix – cela se produit généralement dans un environnement économique faible ou de stagflation. La Fed est forcée d'augmenter les taux alors que l'économie est déjà faible, ce qui conduit inévitablement à une récession plus profonde.

La guerre en Iran provoque une inflation destructrice de type offre, car elle crée une pénurie énergétique mondiale, ainsi qu'une pénurie alimentaire due au manque d'engrais et à de nombreuses autres pénuries de produits dérivés et de produits chimiques.

Fondamentalement, l'Iran a fermé le détroit d'Hormuz, et cette fermeture dure depuis trois mois. Pendant ces trois mois, l'économie mondiale a puisé dans les réserves stratégiques de pétrole pour combler le déficit pétrolier, et ces réserves devraient atteindre un niveau opérationnel critique en juin.

Si l'Iran ne rouvre pas immédiatement le détroit d'Hormuz, l'économie mondiale fera face à la pire secousse énergétique de son histoire. En raison d'une pénurie physique réelle, les prix du pétrole brut pourraient dépasser les 200 dollars le baril, jusqu'à ce que la demande soit totalement détruite et que les prix retombent. Et la destruction de la demande équivaut directement à une récession.

C'est pourquoi Trump est parfaitement conscient de la gravité de la situation. Au cours des deux derniers mois, il a tenté de négocier avec l'Iran pour rouvrir le détroit d'Hormuz, mais sans succès.

À ce stade, un accord avec l'Iran semble presque impossible, pour trois raisons :

-

Premièrement, l'Iran souhaite conserver le contrôle du détroit d'Hormuz après sa réouverture, ce qui franchit une ligne rouge pour les États-Unis ;

-

Deuxièmement, l'Iran refuse de négocier sur le dossier nucléaire et ne veut très probablement conclure aucun accord nucléaire, ce qui est une autre ligne rouge américaine ;

-

Troisièmement, même si Trump faisait des concessions aux conditions iraniennes pour rouvrir le détroit et parvenait à un accord, Israël interviendrait pour le bloquer, car Israël considère un Iran doté de l'arme nucléaire comme une menace existentielle.

Alors, quelle est la véritable situation actuelle ?

Mon avis est que la probabilité que Trump parvienne à un accord de dernière minute avec l'Iran pour empêcher le choc inflationniste est de plus en plus élevée.

Cependant, Israël n'est absolument pas d'accord avec un tel accord. Parce que une partie d'un accord avec l'Iran implique un cessez-le-feu sur tous les fronts, y compris au Liban. Israël pourrait tout simplement opposer son veto à cet accord en attaquant directement le Liban. Pour Israël, c'est aussi une question de vie ou de mort, étant donné la menace réelle que représente son « voisin » du Hezbollah.

À l'heure actuelle, nous sommes confrontés à une escalade potentiellement majeure.

Selon des rapports, l'Iran a maintenant rompu tout contact avec les États-Unis, ce qui signifie que toutes les négociations sont au point mort. De plus, l'Iran a totalement bloqué le détroit d'Hormuz et menace de fermer également le détroit de Bab-el-Mandeb. Si cela se produit, plus de 30 % de l'approvisionnement énergétique mondial s'évaporeraient – ce serait un véritable désastre.

Bien que Trump affirme avoir discuté avec Israël et le Hezbollah, et même que les négociations avec l'Iran se poursuivent – et que ces déclarations à elles seules suffisent à propulser le secteur technologique vers de nouveaux sommets historiques –, aucune de ces affirmations n'a été officiellement confirmée à ce jour.

Le grand krach de juin

Ainsi, la probabilité d'un effondrement en juin devient de plus en plus élevée. Les stocks mondiaux de pétrole atteindront un niveau critique en juin. Une fois qu'ils tomberont sous ce seuil, le prix du pétrole brut (CL1:COM) explosera en raison d'une réelle pénurie d'offre, et il sera alors très difficile de le faire redescendre par la simple parole.

En conséquence, les rendements obligataires s'envoleront également, portés par la hausse des anticipations d'inflation et par la hausse des taux d'intérêt réels due aux inquiétudes budgétaires. De plus, lorsque l'inflation explose, tenter de « parler » pour repousser les ventes sur le marché obligataire deviendra futile.

Le point le plus critique est que la Fed devra réagir lors de sa réunion du FOMC en juin. Cela pourrait bien être la gâchette finale qui fait éclater la bulle. Plus précisément, la Fed maintient officiellement, dans ses prévisions économiques trimestrielles (SEP), un signal que sa prochaine action sera une baisse de taux, conservant ainsi une orientation accommodante.

Cependant, le marché des contrats à terme sur les fonds fédéraux a en réalité intégré une orientation restrictive (hawkish) dans ses prix. Actuellement, le marché prévoit une probabilité supérieure à 50 % d'une hausse de taux d'ici décembre 2026, avec même la possibilité de deux hausses.

La Fed sera alors forcée de s'aligner sur les anticipations du marché et d'effectuer un virage officiel vers le hawkish lors de sa réunion de juin. Et cela suffirait à faire éclater la bulle instantanément. À défaut, même si la Fed s'entêtait à maintenir une orientation accommodante (dovish), elle perdrait toute crédibilité auprès du marché, ce qui pourrait provoquer une flambée des rendements des obligations à 10 ans et déclencher une secousse systémique encore plus grande.

Implications pour les investissements

Le ratio CAPE de l'indice S&P 500 approche actuellement de nouveaux sommets historiques, bien au-dessus de 40, formant une super-bulle. Le choc inflationniste provoqué par la guerre en Iran pourrait la faire éclater à tout moment, et le virage officiel de la Fed vers une politique restrictive en juin pourrait bien être la balle fatale. Les investisseurs doivent se préparer à une correction majeure, dont la sévérité pourrait rivaliser avec les marchés baissiers de 2000 et 2008. Souvenez-vous, une bulle finit toujours par éclater.