Auteur : Lex Sokolin

Titre original : Analysis: Stripe's Tempo is building the Apple of payment blockchains

Compilation et arrangement : BitpushNews

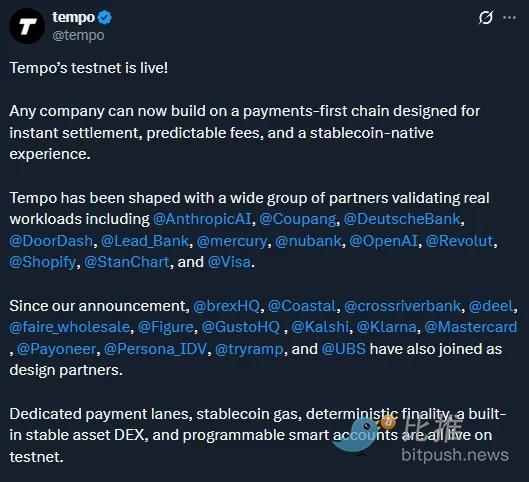

Vraiment rapide !

La chaîne de paiement controversée de Stripe — forkée à partir d'Ethereum et modifiée de manière cruciale pour les applications fintech — est maintenant en testnet.

Rappelons que le projet a clôturé un tour de financement seed de 500 millions de dollars, soutenu conjointement par Stripe et Paradigm, et vise le secteur des paiements comme son premier marché cible.

(Source du graphique : Diagramme de comparaison de l'architecture technique)

Les intéressés peuvent consulter le dépôt de code ici.

La première chose que nous remarquons est que la technologie est publiée sous licence open source Apache ou MIT. C'est une bonne nouvelle.

La licence Apache 2.0 est une licence open source permissive populaire de l'Apache Software Foundation, autorisant une large utilisation commerciale, modification et distribution, exigeant seulement la conservation des mentions de copyright, la fourniture du texte de la licence et l'indication des modifications importantes, tout en incluant une autorisation de brevet explicite des contributeurs aux utilisateurs.

Ainsi, la communauté open source est libre d'adopter tout résultat technologique de Tempo. Cela signifie que même si Ethereum pourrait ne pas bénéficier des avantages de commercialisation que Tempo apporte à Stripe, il peut toujours absorber les innovations technologiques de sa couche protocolaire.

Alors, quelles sont les différences clés ? Citons les notes de conception principales :

Canaux de paiement réservés aux transferts TIP‐20

TIP‐20 est un standard d'émission de stablecoin créé via des fonctionnalités spécifiques. Son effet central est de lier l'émission de stablecoin à des transferts prioritaires sur la chaîne.

Sur Ethereum, différents émetteurs de stablecoins sont en concurrence, et ces émetteurs ne diffèrent pas fondamentalement des autres émetteurs de jetons.

Sur Tempo, le contrat d'émission de stablecoin est figé dans le TIP20Factory, créant une possibilité de revenus futurs sur la chaîne. L'établissement d'un canal rapide pour ce type de jetons lui confère un avantage permanent. Cependant, n'importe qui peut utiliser ce contrat d'usine, ce qui signifie qu'il y a encore de la concurrence au niveau de la distribution, mais la fabrication tend à être centralisée.

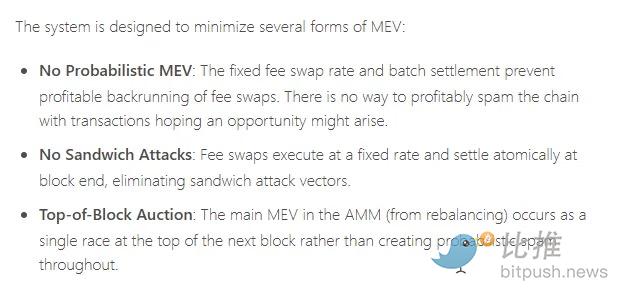

Frais peu élevés et prévisibles payables en stablecoins

Les utilisateurs peuvent payer directement les frais de Gas avec des stablecoins en dollars au démarrage. Un market maker automatique de frais (AMM) les convertira dans le stablecoin préféré du validateur. L'objectif de coût pour un transfert TIP‐20 est inférieur à un millième de dollar (<0,001 $). Les fournisseurs de liquidités dans l'AMM peuvent gagner 0,3 % de frais sur chaque échange. Cette conception évite également la valeur extractible par les mineurs (MEV) et les attaques d'arbitrage sur les transactions — qui ont coûté plus d'un milliard de dollars de pertes aux utilisateurs sur Ethereum.

Généraliser la façon dont les utilisateurs paient les transactions est une direction de conception louable, et Tempo permet des choix de paiement multidirectionnels.

Ici, tout actif peut être échangé contre des stablecoins pour payer le Gas ; sur Ethereum, bien que tout actif (y compris les stablecoins) puisse également être échangé contre de l'ETH pour payer le Gas, ce processus n'est pas automatisé et nécessite le support de comptes intelligents.

Plus important encore, sur Ethereum, il existe une concurrence d'exécution entre différents AMM, plutôt que de figer un AMM spécifique dans le mécanisme de la chaîne. Cette concurrence est cruciale lorsqu'on tente de stimuler l'innovation pour de nouvelles primitives financières ; mais elle est moins importante pour Tempo, qui vise à industrialiser les primitives financières.

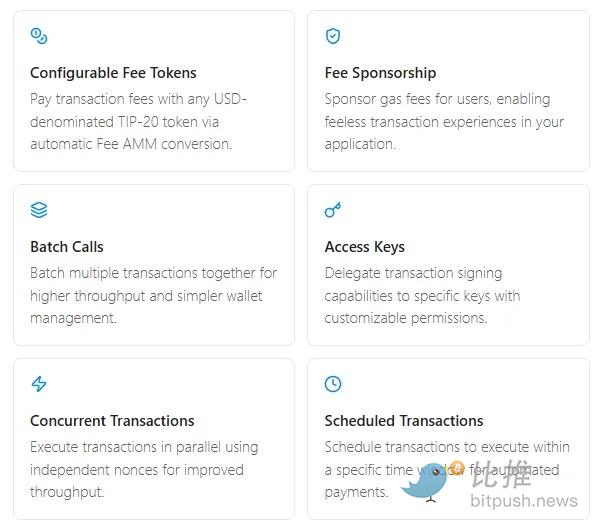

Intégration native de comptes intelligents

Tempo intègre les bonnes idées des comptes intelligents dans les transactions : (1) prise en charge des paiements par lots à opérations multiples (paiement de salaires, règlements, remboursements) ; (2) mécanisme de parrainage des frais, permettant aux applications de payer le Gas pour les utilisateurs ; (3) fonction de paiement planifié, prenant en charge les paiements périodiques et programmés dans une fenêtre temporelle au niveau du protocole ; (4) méthodes d'authentification modernes utilisant des clés d'accès (comme la connexion biométrique).

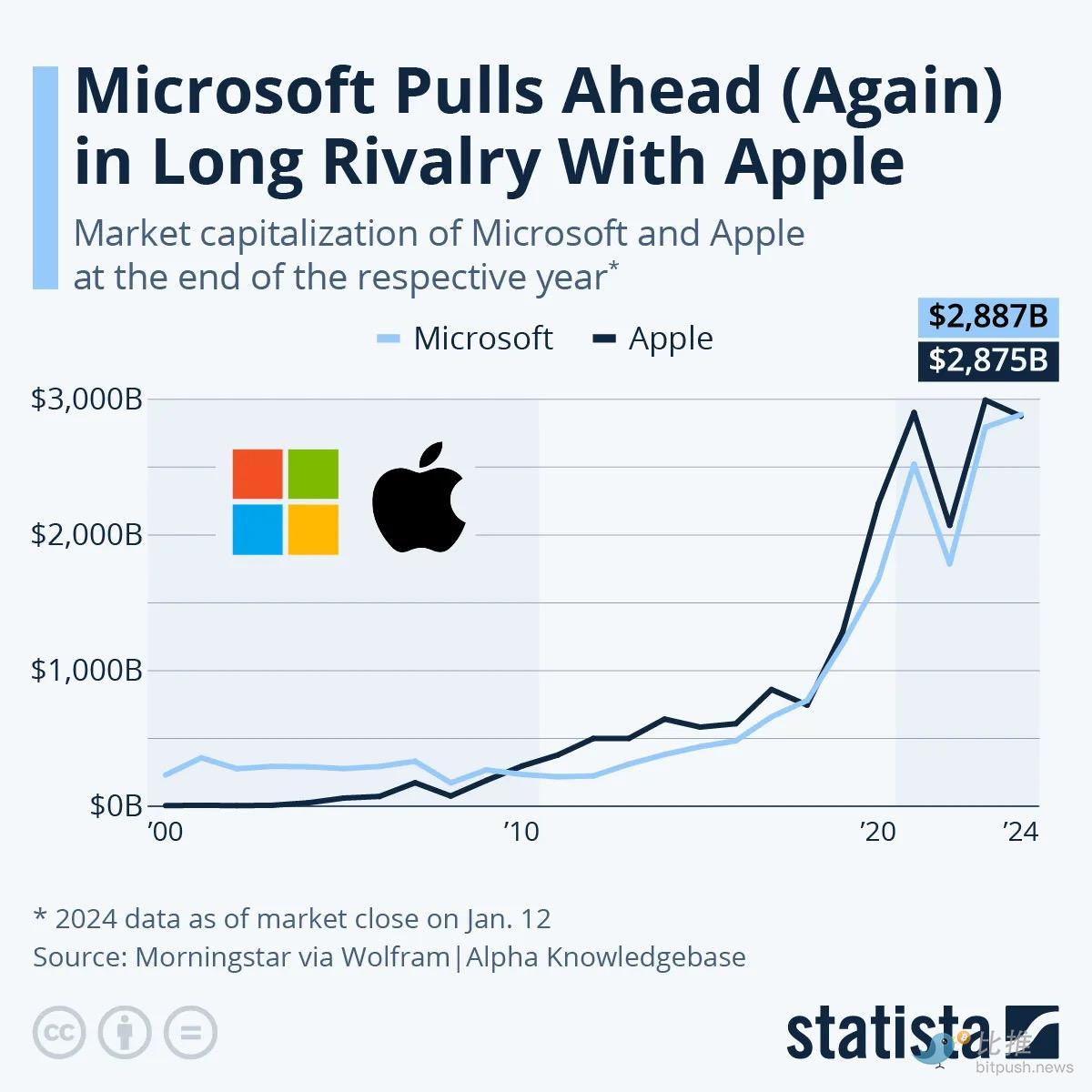

(Graphique annexe : Graphique de tendance à long terme de la concurrence entre Microsoft et Apple par Statista)

Tout comme Stripe lui-même intègre divers services fintech dans une plateforme unique, Tempo absorbe les fonctionnalités de paiement les plus demandées en tant que partie native de la chaîne, plutôt que de les confier à des développeurs tiers qui se disputent la perception des utilisateurs. C'est la philosophie de développement logiciel de type Apple — où toutes les expériences sont soigneusement conçues, propriétaires et intégrées verticalement — et non le modèle de type Windows qui rassemble des développeurs pour créer des applications tierces (ce dernier peut offrir une largeur fonctionnelle, mais manque souvent de sécurité et d'une expérience utilisateur unifiée). Plus largement, cela illustre la différence essentielle entre les architectures fermées et les systèmes d'architecture ouverts.

Performance et finalité

(Source : Carte de distribution des validateurs Ethereum)

Tempo est entièrement compatible avec la machine virtuelle Ethereum (EVM), les développeurs peuvent utiliser les mêmes outils, langages et frameworks qu'Ethereum (comme Solidity, Foundry, Hardhat) pour déployer et interagir avec des contrats intelligents. Son algorithme de consensus utilise le consensus Simplex BFT (provenant de Commonware, dans lequel Tempo a investi 25 millions de dollars). L'ensemble des validateurs est actuellement privé et sous permission, ce qui est une conception attendue pour la phase initiale d'une entreprise privée.

En comparaison, Ethereum est antifragile et anticensure, ce qui signifie que n'importe qui peut librement rejoindre ou quitter l'ensemble des validateurs. Actuellement, il y a environ 1 million de validateurs actifs quotidiens sur la chaîne.

Dans l'ensemble, l'impression centrale de Stripe/Tempo est la suivante : elle avance rapidement avec une approche de produit intégrée verticalement, visant à conquérir le marché de la fintech. Ses partenariats avec des entreprises d'IA, des entreprises Web2 et des banques traditionnelles démontrent amplement sa capacité à promouvoir la commercialisation de la blockchain.