Auteur: Xu Chao

Titre original: Les petits investisseurs ont transformé l'argent en « fosse commune »

« J'ai perdu le salaire net d'une année entière aujourd'hui. »

C'est le cri de désespoir laissé par un utilisateur de Reddit sur le forum vendredi dernier.

Il y a seulement quelques jours, l'argent était considéré comme le « GameStop de 2026 », un symbole de la lutte des petits investisseurs contre Wall Street. Les forums Reddit regorgeaient de mèmes « Diamond Hands » (mains de diamant), jurant d'envoyer l'argent sur la lune.

Pourtant, l'euphorie s'est arrêtée net en seulement trois jours.

Le prix de l'argent a chuté en chute libre depuis un sommet de plus de 120 dollars l'once, plongeant de 40 % en trois jours, effaçant non seulement les gains récents, mais laissant également une falaise vertigineuse sur le graphique. Pour les petits investisseurs qui ont acheté au plus haut, ce n'est pas un ajustement, c'est un massacre. Ce marché de l'argent qui portait autrefois les rêves de s'enrichir rapidement a été transformé par les petits investisseurs en une « fosse commune » où ils se sont enterrés eux-mêmes.

Comment cela s'est-il produit ? Alors que nous parlions de « squeeze », les requins de Wall Street avaient déjà ouvert leurs gueules sanguinaires.

Le casino fou : quand l'argent devient une « Meme stock »

Le marché de l'argent en janvier 2026 ne pouvait plus être décrit comme rationnel.

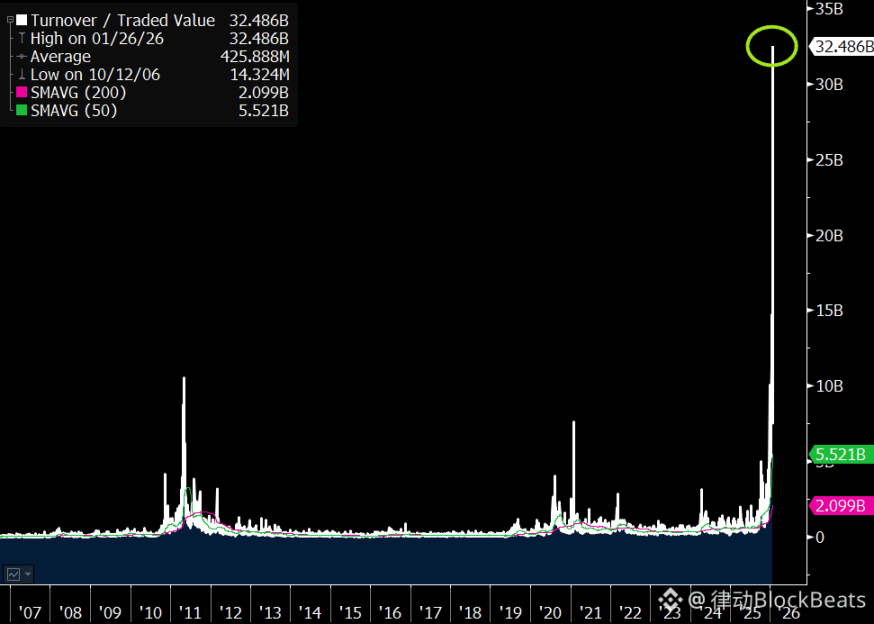

Selon les données de VandaTrack, rien qu'en janvier, les investisseurs individuels ont injecté un record de 1 milliard de dollars nets dans les ETF sur l'argent. Cette frénésie a atteint son paroxysme le 26 janvier — ce jour-là, le volume des transactions sur l'ETF argent (SLV) a atteint 39,4 milliards de dollars, frôlant presque les 41,9 milliards de dollars de l'ETF sur l'indice S&P 500 (SPY). Pour rappel, il s'agit d'un ETF sur un seul métal, dont la popularité rivalisait presque avec celle du marché boursier américain dans son ensemble.

Rhona O'Connell, analyste de marché chez StoneX, a déclaré sans ambages : « L'argent était gravement surévalué, pris dans une folie auto-réalisatrice. Sa performance actuelle ressemble à celle d'Icare (Icarus), volant trop près du soleil pour finalement se brûler. »

Les médias sociaux ont été le carburant de cette euphorie. Sur les subreddits WallStreetBets et Silverbugs de Reddit, les posts concernant l'argent ont augmenté jusqu'à 20 fois la moyenne sur cinq ans. Les petits investisseurs, comme ils l'avaient fait avec GameStop en 2021, se sont rués en masse sur ce marché réputé pour sa haute volatilité, tentant de submerger les fondamentaux par la force des capitaux.

Michael Antonelli, stratège marché chez Bull and Baird, a déclaré avec résignation lors d'une interview sur CNBC : « L'argent est devenu le GameStop de 2026. Le prix a doublé en trois mois, se détachant complètement des fondamentaux de la demande industrielle, c'est une ascension verticale purement alimentée par l'argent des petits investisseurs. »

Mais ils ont oublié que l'argent a un surnom : « l'or sous stéroïdes ». Il monte follement, et chute encore plus sauvagement.

La vérité sur l'effondrement : qui a appuyé sur la gâchette ?

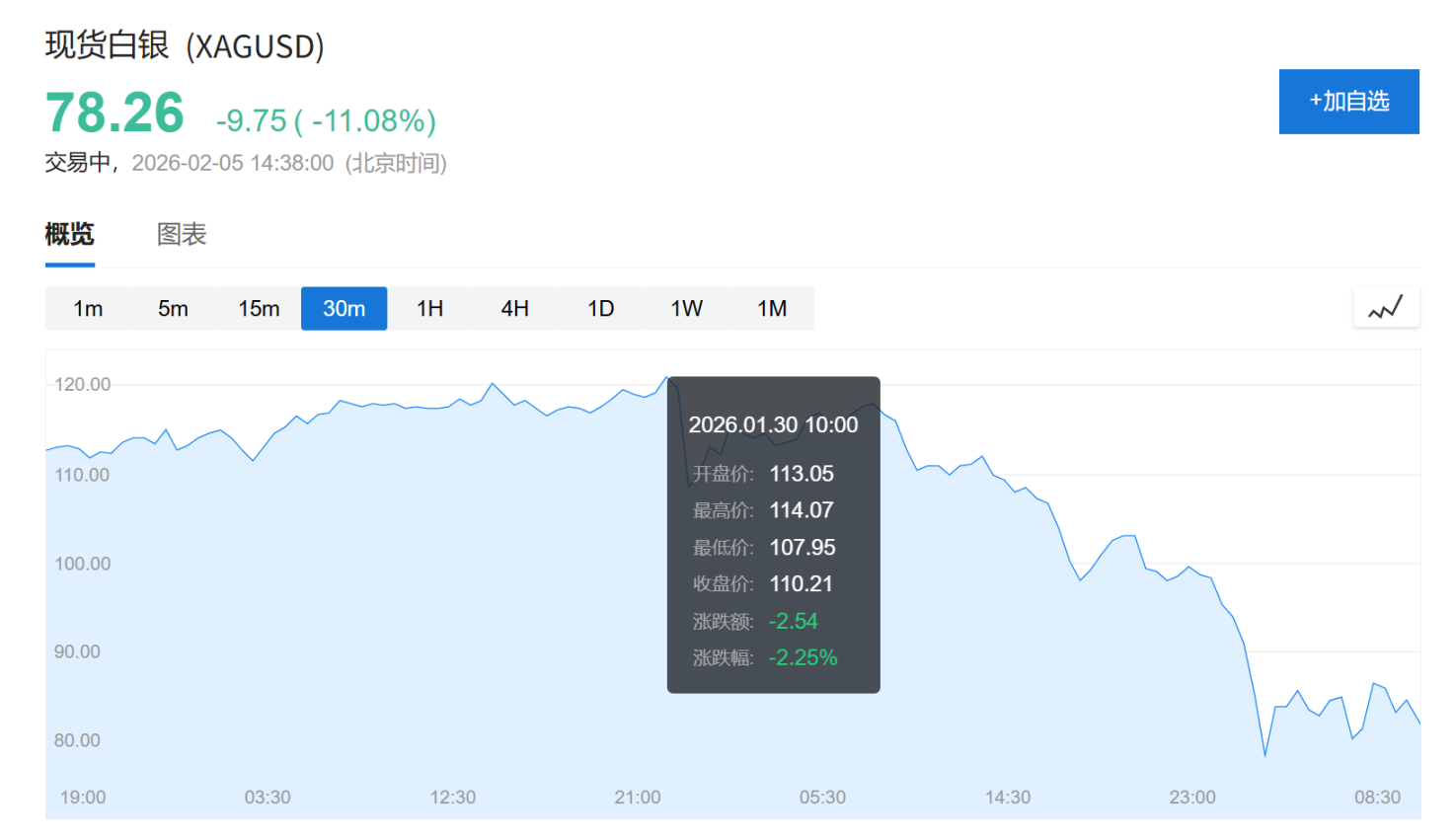

Le 30 janvier, le drame s'est produit. L'argent a subi une vente massive historique en quelques heures.

Les médias et les analystes ont rapidement trouvé un bouc émissaire parfait : la nomination de Kevin Warsh comme président de la Fed.

La logique du marché semblait sensée : Warsh est un faucon, ce qui signifie que les taux d'intérêt resteront élevés, ce qui est négatif pour les métaux précieux ne générant pas de revenus.

Mais la vérité se cache souvent dans les détails.

La nomination de Warsh a été annoncée à 13h45 heure de l'Est (1h45 du matin, heure de Pékin, le 1er février). Pourtant, l'effondrement de l'argent avait commencé dès 10h30 le matin du 30. Dans les trois heures précédant l'annonce, le prix de l'argent avait déjà chuté de 27%.

Rejeter la faute sur la nomination de la Fed servait seulement à masquer le véritable « outil de massacre » — les appels de marge.

En réalité, le véritable déclencheur de cette tragédie de la « fosse commune » a été le changement des règles de la bourse. Le Chicago Mercantile Exchange (CME) avait relevé à deux reprises les exigences de marge pour les contrats à terme sur l'argent la semaine précédant l'effondrement, pour un total de 50%.

Qu'est-ce que cela signifie ?

Si vous étiez un petit investisseur pleinement investi et utilisant un effet de levier, votre compte nécessitait initialement seulement 22 000 dollars pour maintenir votre position. Soudainement, la bourse exige que vous disposiez de 32 500 dollars. Incapable de trouver ces 10 500 dollars supplémentaires ? Désolé, le système liquidera automatiquement votre position, sans se soucier du prix ou du coût.

C'est pourquoi l'effondrement a été si rapide. La hausse des marges a déclenché une première vague de liquidations forcées, qui a fait chuter les prix, ce qui a déclenché les seuils de liquidation forcée de encore plus de personnes. C'est un cercle vicieux, et les petits investisseurs en sont le dernier maillon.

Un jeu asymétrique

Pendant que les petits investisseurs se lamentaient dans la « fosse commune », que faisaient les institutions ?

La réponse pourrait vous glacer le sang : elles attendaient que les petits investisseurs vendent pour acheter à bas prix et réaliser des profits. Et ce n'est pas illégal, c'est un avantage structurel intégré au fonctionnement du marché.

Selon les révélations de l'analyste columnist Luis Flavio Nunes, lors de cet effondrement, les institutions, représentées par JPMorgan, ont démontré des techniques de « profit » dignes d'un manuel :

Première étape, obtenir des liquidités d'urgence.

Au moment même où la bourse augmentait les exigences de marge pour les petits investisseurs, les institutions bancaires profitaient des « transfusions » de la Fed.

Les données montrent que le 31 décembre, les banques ont emprunté un record de 74,6 milliards de dollars auprès de la fenêtre de prêt d'urgence (SRF) de la Fed. Ce mécanisme existe précisément pour fournir des liquidités à court terme aux institutions financières éligibles. Sa conception initiale visait à prévenir une crise de financement. Mais la réalité est que seules certaines institutions spécifiques sont éligibles pour utiliser cet outil.

Au même moment, la bourse augmentait les exigences de marge sur l'argent de 50 % en une semaine. L'outil de financement d'urgence de la Fed fournit des liquidités à un taux préférentiel aux institutions éligibles. Les investisseurs particuliers n'ont pas accès à des canaux de financement d'urgence équivalents de la banque centrale. Ce n'est pas une partialité. C'est déterminé par la conception structurelle du système financier : la banque centrale prête aux banques, pas aux particuliers.

Deuxième étape, attendre le chaos marché dû à la hausse des marges.

Le mécanisme central de l'effondrement de l'argent réside dans la différence de capacité de réaction entre les petits investisseurs et les institutions face à l'augmentation des exigences de marge.

À la veille de l'effondrement, les 26 et 30 décembre, le CME a augmenté les exigences de marge pour les transactions sur l'argent de 50 % en peu de temps. Cela signifiait qu'un trader détenant une position devait immédiatement compléter 50 % de cash.

Pour la plupart des petits investisseurs, cette pression financière soudaine a directement déclenché le mécanisme de liquidation automatique de leur courtier, les forçant à vendre à tout prix pendant la chute du marché.

Pendant ce temps, les institutions ayant accès aux outils de la Fed avaient plus de choix.

Elles peuvent tirer sur des lignes de crédit, obtenir des prêts d'urgence, ou transférer rapidement des fonds entre comptes. Cela n'empêche pas toutes les liquidations, mais leur donne plus de temps et de flexibilité. Ainsi, les positions des petits investisseurs sont vendues pendant la panique, souvent au pire prix. Alors que les positions des institutions peuvent être gérées de manière plus stratégique.

Troisième étape, exploiter pleinement le privilège des participants autorisés pour l'arbitrage.

Prenez JPMorgan par exemple, cette banque joue un double rôle sur le marché de l'argent : elle stocke tout l'argent physique pour le plus grand fonds argent (SLV), et elle est également « participant autorisé », ce qui signifie qu'elle peut créer ou détruire en gros des parts de ce fonds.

Lors de la vente de panique du 30 janvier, le cours de l'ETF SLV a affiché une décote anormale, le prix par action tombant à 64,50 dollars, alors que la valeur de l'argent physique qu'il représentait était de 79,53 dollars, soit un écart de 19 %.

Cela a offert un énorme espace d'arbitrage pour le mécanisme de marché spécifique accessible aux institutions disposant du statut de « Participant Autorisé » (Authorized Participant). Les Participants Autorisés (un petit groupe de grandes institutions financières) ont pleinement profité de cet écart, achetant des parts d'ETF à bas prix et les échangeant contre de l'argent physique de valeur plus élevée.

Les données montrent qu'environ 51 millions d'actions du SLV ont été échangées ce jour-là, cette seule opération représentant un profit d'arbitrage implicite d'environ 765 millions de dollars.

Cette opération aide à maintenir la corrélation entre le prix de l'ETF et sa valeur nette, c'est une fonction de marché réglementaire, mais c'est une source de profit inaccessible à l'investisseur ordinaire. Les petits investisseurs peuvent voir la décote, mais ne peuvent en profiter faute du statut de Participant Autorisé.

Quatrième étape, le positionnement stratégique des produits dérivés.

JPMorgan détenait également d'importantes positions courtes sur l'argent, signifiant qu'elle pariait sur une baisse du prix de l'argent, ou qu'elle couvrait d'autres positions. Alors que l'argent grimpait à 121 dollars fin janvier, ces positions étaient toutes en perte.

Le moment le plus ironique s'est produit au plus bas des prix. Le 30 janvier, alors que les petits investisseurs étaient liquidés de force à un niveau bas de 78,29 dollars à cause de marges insuffisantes, JPMorgan est entrée sur le marché. Les registres du CME montrent que JPMorgan a repris 633 contrats à ce prix, emportant 3,1 millions d'onces d'argent physique.

Ces quatre étapes cruciales se sont produites presque le même jour. Wall Street a-t-il planifié cette série d'événements ? Cela ne peut être confirmé. Mais structurellement, ils étaient en position d'en bénéficier de multiples manières simultanément : seules les institutions ayant leur combinaison unique de rôles et de permissions pouvaient possiblement faire cela.

L'argent est toujours un piège mortel

Dans cette vague de transactions, d'innombrables petits investisseurs comme l'utilisateur Reddit au début de l'article ont perdu des années d'économies.

L'analyste de StoneX, Rhona O'Connell, avait raison : « L'argent est toujours un piège mortel. »

Le marché financier n'a jamais été une arène équitable. Lorsque les petits investisseurs tentent de défier la machine d'acier constituée d'algorithmes, de leviers et de faiseurs de règles avec du « sentiment » et des « mèmes », la fin est souvent déjà écrite.

L'argent n'est pas non plus GameStop, c'est une arène bien plus cruelle que les actions. Les petits investisseurs pensaient lancer un assaut contre Wall Street, sans savoir qu'ils creusaient inconsciemment une immense « fosse commune » de leurs propres mains, puis faisaient la queue pour y sauter.

Twitter:https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui:https://t.me/BitPushCommunity

Abonnement Telegram BiTui: https://t.me/bitpush