Rédigé par : TradFiHater

Compilé par : AididiaoJP, Foresight News

Lorsque l'inventeur du Bitcoin, Satoshi Nakamoto, a publié son livre blanc, le minage était si simple : tout joueur possédant un ordinateur domestique ordinaire pouvait potentiellement accumuler une fortune qui vaudrait des dizaines de millions de dollars à l'avenir.

Sur votre ordinateur familial, vous auriez pu bâtir un important héritage financier, dispensant ainsi vos descendants de travail acharné, grâce au potentiel de rendement du Bitcoin pouvant atteindre 250 000 fois.

Mais à l'époque, la plupart des joueurs étaient absorbés par Halo 3 sur Xbox, et seuls quelques jeunes ont utilisé leurs ordinateurs personnels pour amasser des fortunes bien supérieures à celles des géants modernes de la tech. Napoléon a bâti sa légende en conquérant l'Égypte et l'Europe, vous n'aviez qu'à cliquer sur « Démarrer le minage ».

En quinze ans, le Bitcoin est devenu un actif mondial, et son minage a évolué vers une industrie lourde nécessitant des milliards de dollars de capitaux, du matériel spécialisé et une énorme consommation d'énergie. Aujourd'hui, le minage de chaque Bitcoin nécessite en moyenne 900 000 kWh d'électricité.

Le Bitcoin a engendré un nouveau paradigme, en opposition directe avec le monde financier traditionnel que nous connaissons, dominé par des institutions établies. Il s'agit peut-être de la première rébellion véritablement significative contre l'élite depuis l'échec du mouvement « Occupy Wall Street ». Il est notable que le Bitcoin soit né juste après la « Grande Crise Financière » de l'ère Obama, une crise largement née de la tolérance envers un secteur bancaire « casino » à haut risque. La loi Sarbanes-Oxley de 2002 était destinée à prévenir une répétition de la bulle Internet, ironiquement, l'effondrement financier de 2008 fut bien plus grave.

Qui que soit Satoshi Nakamoto, son invention est apparue à un moment parfaitement choisi, une rébellion spasmodique mais réfléchie contre un système financier traditionnel puissant et omniprésent.

Du désordre à la régulation : Le cycle de l'histoire

Avant 1933, le marché boursier américain était largement non régulé, s'appuyant seulement sur des lois étatiques disparates dites « Blue Sky Laws », entraînant une asymétrie d'information sévère et une prolifération de transactions.

La crise de liquidité de 1929 fut le « test de résistance » qui fit céder ce modèle, prouvant qu'une autorégulation décentralisée ne pouvait contenir les risques systémiques. Le gouvernement américain opéra une « réinitialisation forcée » via les lois sur les valeurs mobilières (Securities Acts) de 1933 et 1934 : remplaçant le principe de « caveat emptor » (acheteur, attention) par un organisme central d'application (la SEC) et des obligations d'information obligatoires, établissant une norme juridique uniforme pour tous les actifs publics afin de restaurer la confiance du marché dans la solvabilité du système. Aujourd'hui, dans la finance décentralisée (DeFi), nous assistons exactement au même processus se dérouler.

Jusqu'à récemment, les cryptomonnaies fonctionnaient comme des actifs de « banque fantôme » sans autorisation, fonctionnellement similaires au marché boursier américain d'avant 1933, mais bien plus dangereuses en raison d'une absence totale de régulation. Leur gouvernance reposait principalement sur le code et la spéculation, sans évaluer pleinement les risques immenses que cette « bête » pouvait engendrer. La série d'implosions en chaîne en 2022 fut le « test de résistance de type 1929 » du monde crypto, montrant que la décentralisation n'équivaut pas à des rendements infinis et une monnaie robuste ; au contraire, elle crée un nœud de risque capable d'engloutir de multiples classes d'actifs.

Nous assistons à un changement d'époque forcé : le monde crypto passe d'un paradigme libertaire et casino à une classe d'actifs régulée. Les régulateurs tentent de faire faire un « demi-tour » aux cryptomonnaies : une fois légalisées, les fonds, institutions, riches et nations peuvent les thésauriser comme n'importe quel autre actif, permettant ainsi leur taxation.

Cet article vise à disséquer les origines de cette « renaissance institutionnelle » des cryptomonnaies, une transformation désormais inévitable. Notre objectif est de prolonger la logique de cette tendance jusqu'à son terme et de tenter d'esquisser la forme finale de l'écosystème DeFi.

L'atterrissage réglementaire : Pas à pas

Avant que la DeFi n'entre dans sa première véritable « ère des ténèbres » en 2021, son développement précoce n'a pas été dominé par une nouvelle législation, mais par l'extension continue des lois existantes par les agences fédérales pour couvrir les actifs numériques.

La première action fédérale importante eut lieu en 2013 : le Financial Crimes Enforcement Network (FinCEN) a classé les « exchanges » et « administrateurs » de cryptomonnaies comme des entreprises de services monétaires (MSB), les soumettant ainsi à la loi sur le secret bancaire (Bank Secrecy Act) et aux régulations anti-blanchiment. 2013 peut être considérée comme l'année où la DeFi fut pour la première fois « reconnue » par Wall Street, tout en pavant la voie à la future régulation et répression.

En 2014, l'IRS (Internal Revenue Service) a défini les monnaies virtuelles comme des « biens » et non des « monnaies » (pour les impôts fédéraux), entraînant une potentielle imposition sur les plus-values pour chaque transaction. Ainsi, le Bitcoin a obtenu une qualification juridique, mais cela signifiait aussi qu'il devenait imposable, loin de son intention « rebelle » initiale !

Au niveau des États, New York a introduit en 2015 le BitLicense, controversé, premier cadre réglementaire exigeant des disclosures pour les entreprises crypto. Finalement, la SEC a mis fin à la fête avec son « Rapport d'enquête sur le DAO », confirmant que de nombreux jetons étaient des titres non enregistrés selon le « test de Howey ».

En 2020, l'OCC (Office of the Comptroller of the Currency) a brièvement autorisé les banques nationales à fournir des services de garde pour les cryptomonnaies, mais cette initiative a ensuite été remise en question par l'administration Biden, une manœuvre presque « routinière » de la part des présidents successifs.

Les entraves du Vieux Monde : La voie européenne

De l'autre côté de l'Atlantique, dans le « Vieux Monde », des coutumes surannées dictent également le développement des cryptomonnaies. Influencée par la tradition rigide du droit romain (très différent du système de common law anglo-américain), une atmosphère anti-liberté individuelle imprègne les lieux, limitant les possibilités de la DeFi dans une civilisation en recul. Il faut se souvenir que l'esprit américain est profondément influencé par l'éthique protestante, un esprit d'autonomie qui a façonné la culture entrepreneuriale, les idéaux de liberté et l'esprit pionnier des États-Unis.

En Europe, la tradition catholique, le droit romain et les vestiges féodaux ont conjointement engendré une culture radicalement différente. Il n'est donc pas surprenant que des nations établies comme la France, le Royaume-Uni et l'Allemagne aient emprunté des chemins différents. Dans une société qui préfère l'obéissance à la prise de risque, les cryptomonnaies étaient vouées à une répression sévère.

L'ère précoce du crypto en Europe fut définie par une bureaucratie éparse, et non par une vision unifiée. Le secteur obtint sa première victoire légale en 2015 : la Cour de justice de l'Union européenne, dans une affaire, statua que les transactions en Bitcoin étaient exonérées de TVA, reconnaissant ainsi essentiellement la propriété « monétaire » des cryptomonnaies.

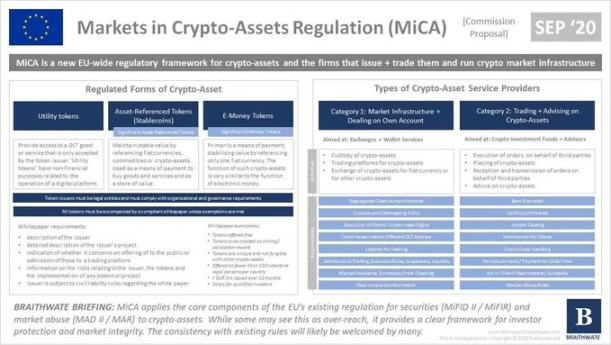

En l'absence de législation unique de l'UE, la régulation varia selon les pays jusqu'à l'avènement du Règlement sur les marchés des actifs cryptographiques (MiCA). La France a établi un cadre national strict via la loi PACTE, l'Allemagne a introduit un régime de licence de garde pour cryptomonnaies, tandis que Malte et la Suisse se sont disputé les entreprises avec des réglementations avantageuses et laxistes.

En 2020, la Cinquième directive anti-blanchiment (5AMLD) mit fin à cette ère chaotique, imposant une vérification stricte de l'identité du client dans toute l'UE, anéantissant effectivement les transactions anonymes. La Commission européenne réalisa finalement que 27 ensembles de règles conflictuelles n'étaient pas viables et proposa MiCA fin 2020, marquant la fin de l'« ère des correctifs » et le début d'une ère de régulation unifiée.

Le modèle de « vision » américain ?

Le changement dans le système réglementaire américain n'est pas une véritable réforme systémique, mais plutôt poussé par des leaders d'opinion. Le changement de pouvoir de 2025 apporte une nouvelle philosophie : le mercantilisme l'emporte sur le moralisme.

Le lancement par Trump de son « memecoin » controversé en décembre 2024 fut peut-être un événement emblématique. Il montra que l'élite était aussi prête à « rendre les cryptomonnaies grandes again ». Aujourd'hui, plusieurs « papes du crypto » mènent la direction, œuvrant pour plus de liberté et d'espace pour les fondateurs, développeurs et petits investisseurs.

La prise de fonction de Paul Atkins à la tête de la SEC ressemble plus à un « changement de régime » qu'à un simple changement de personnel. Son prédécesseur, Gary Gensler, considérait le secteur crypto avec une hostilité quasi palpable, devenant « l'ennemi public » d'une génération de professionnels du crypto. Un article de l'Université d'Oxford a même analysé la douleur causée par les politiques de Gensler. Beaucoup estiment qu'en raison de sa position radicale, le développement du secteur DeFi a été retardé de plusieurs années, un régulateur qui aurait dû guider l'industrie en étant gravement déconnecté.

Atkins n'a pas seulement suspendu de nombreuses poursuites, il s'est essentiellement excusé pour les politiques précédentes. Son projet « Crypto Project » est un modèle de pivot agile de la bureaucratie. Visant à établir un régime de divulgation incroyablement ennuyeux, standardisé et complet permettant à Wall Street de trader des actifs cryptos comme Solana comme du pétrole. Comme résumé par le cabinet d'avocats Allen & Overy, le plan comprend :

-

Établir un cadre réglementaire clair pour l'émission d'actifs cryptographiques aux États-Unis.

-

Assurer la liberté de choix des dépositaires et des places de marché.

-

Encourager la concurrence sur le marché et favoriser le développement de « super applications ».

-

Soutenir l'innovation on-chain et la finance décentralisée.

-

Mettre en place des exemptions pour l'innovation, garantissant la viabilité commerciale.

Le changement le plus crucial est peut-être au Trésor. L'ancienne secrétaire Janet Yellen considérait les stablecoins comme un risque systémique. L'actuel secrétaire, Scott Bessent, un fonctionnaire à l'esprit de hedge fund, voit l'essentiel : les émetteurs de stablecoins sont les « seuls acheteurs nets nouveaux » de la dette américaine (obligations du Trésor).

Bessent connaît la gravité du déficit américain. Dans un contexte où les banques centrales mondiales ralentissent leurs achats d'obligations d'État, l'« insatiable » appétit des émetteurs de stablecoins pour les bons du Trésor à court terme est une aubaine majeure pour le nouveau secrétaire. Il considère que USDC, USDT et autres ne sont pas des concurrents du dollar, mais ses « éclaireurs », étendant l'hégémonie du dollar à des pays où les monnaies locales s'effondrent et où les citoyens préfèrent détenir des stablecoins.

Un autre exemple typique de « virage à 180 degrés » est Jamie Dimon, PDG de JPMorgan. Il menaçait de licencier tout employé tradant du Bitcoin, il a maintenant effectué le « virage à 180 degrés » le plus rentable de l'histoire financière. Le lancement par JPMorgan de prêts hypothécaires adossés à des cryptomonnaies en 2025 est considéré comme « hisser le drapeau blanc ». Selon The Block :

JPMorgan prévoit de permettre à ses clients institutionnels d'utiliser le Bitcoin et l'Ethereum comme garantie pour les prêts, marquant une implication plus profonde de Wall Street dans le domaine des cryptomonnaies.

Bloomberg, citant des sources informées, indique que le programme sera déployé mondialement et s'appuiera sur des dépositaires tiers pour la garde des actifs gagés.

Lorsque Goldman Sachs et BlackRock ont commencé à grignoter les revenus de garde de JPMorgan, la « guerre » était silencieusement terminée, les banques ayant gagné la guerre en « n'y participant pas ».

Enfin, la sénatrice Cynthia Lummis, autrefois considérée comme une « combattante crypto solitaire », est désormais la partisane la plus ferme du nouveau système de garantie américain. Sa proposition de « réserve stratégique de Bitcoin » est passée d'une théorie marginale sur les forums en ligne à de sérieuses audiences au Congrès. Ses appels n'ont pas directement fait monter le prix du Bitcoin, mais ses efforts sont sincères.

Le paysage juridique de 2025 est constitué de deux parties : « ce qui est réglé » et « ce qui est encore en suspens ». L'actuel gouvernement est si enthousiaste à l'égard des cryptomonnaies que les meilleurs cabinets d'avocats ont lancé des services de suivi des politiques en temps réel. Par exemple, le « US Crypto Policy Tracker » de Latham & Watkins suit de près les dynamiques des différentes agences de régulation qui s'efforcent sans relâche d'établir de nouvelles règles pour la DeFi. Cependant, nous sommes encore en phase « d'exploration ».

Actuellement, deux projets de loi dominent le débat américain :

-

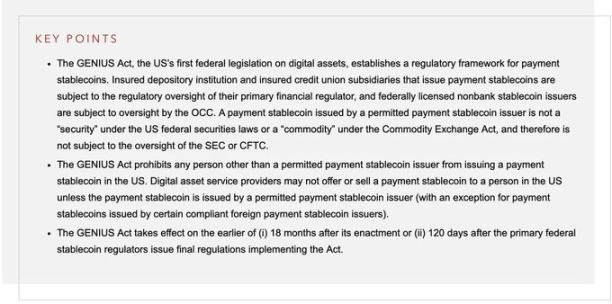

Le GENIUS Act : Adopté en juillet 2025. Cette loi marque le moment où Washington s'est enfin attaqué à la régulation des stablecoins – la classe d'actifs crypto la plus importante après le Bitcoin. Il exige que les stablecoins soient soutenus par des réserves de titres du Trésor à hauteur de 1:1, transformant ainsi les stablecoins d'un risque systémique en un outil géopolitique similaire à l'or ou au pétrole. La loi habilite essentiellement des émetteurs privés comme Circle et Tether, en faisant des « acheteurs officiellement approuvés » de la dette américaine, une situation gagnant-gagnant.

-

Le CLARITY Act : Ce projet de loi sur la structure des marchés, visant à clarifier la distinction entre titres et marchandises et à résoudre la bataille de compétence entre la SEC et la CFTC, est toujours bloqué à la Commission des services financiers de la Chambre des représentants. Avant l'adoption de cette loi, les exchanges vivent dans une zone grise confortable mais fragile, fonctionnant avec des orientations réglementaires provisoires plutôt qu'avec une loi écrite solide.

Actuellement, le projet de loi est devenu un point de friction politique entre républicains et démocrates, semblant être utilisé comme une « arme » par les deux parties.

De plus, l'abrogation de la Staff Accounting Bulletin No. 121 (SAB 121) est très significative. Cette règle comptable obligeait les banques à comptabiliser les actifs cryptographiques sous garde comme un passif dans leur bilan, empêchant effectivement les banques de détenir des cryptomonnaies. Son abrogation a ouvert les « vannes », marquant le moment où le capital institutionnel peut enfin entrer sur le marché crypto sans crainte de représailles réglementaires. Parallèlement, des produits d'assurance-vie libellés en Bitcoin commencent à apparaître, l'avenir semble radieux.

Le Vieux Monde : Aversion naturelle au risque

De la même manière que l'Église envoyait autrefois les scientifiques au bûcher, les autorités européennes actuelles élaborent des lois complexes et obscures dont le résultat pourrait simplement être d'effrayer les entrepreneurs. Le fossé entre l'esprit jeune, rebelle et dynamique de l'Amérique et l'Europe rigide, conservatrice et vacillante n'a jamais été aussi grand. Lorsque Bruxelles a eu l'occasion de se départir de sa rigidité habituelle, elle a choisi de s'y enferrer.

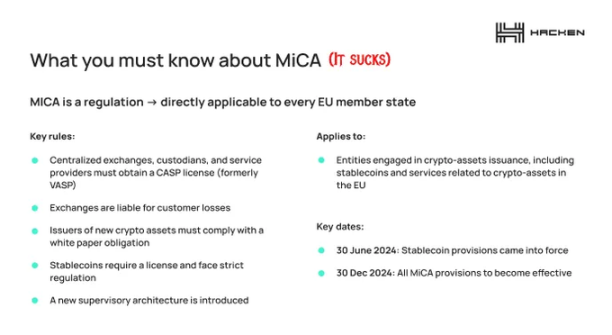

MiCA, pleinement mis en œuvre fin 2025, est un « chef-d'œuvre » d'intention bureaucratique et un « désastre » pour l'innovation.

Présenté comme un « cadre complet », dans le contexte bruxellois, ce terme signifie souvent « torture complète ». Il offre de la clarté, une clarté qui donne envie de fuir.

Le défaut fondamental de MiCA est une « erreur de catégorisation » : il réglemente les fondateurs crypto comme s'ils étaient des banques souveraines. Le coût de la conformité est si élevé qu'il condamne la plupart des startups crypto à l'échec.

Un mémorandum du cabinet d'avocats Norton Rose Fulbright dissèque objectivement le règlement :

Structurellement, MiCA est un « mécanisme d'exclusion ». Il force les actifs numériques dans des catégories hautement réglementées et impose aux prestataires de services d'actifs cryptographiques (PSAN) une architecture de conformité aussi lourde que MiFID II, qui était pourtant conçue pour réglementer les géants financiers.

Selon ses titres III et IV, le règlement impose aux émetteurs de stablecoins des exigences strictes de réserves de liquidités de 1:1, interdisant effectivement par la loi (en les présumant « insolvables » dès le départ) les stablecoins algorithmiques. Cela pourrait en soi créer un nouveau risque systémique – imaginez être déclaré « illégal » du jour au lendemain par Bruxelles ?

De plus, les émetteurs de jetons « importants » seront soumis à une surveillance renforcée de l'Autorité bancaire européenne, incluant des exigences de capital suffisantes pour dissuader les startups. Aujourd'hui, il est presque impossible de lancer une activité crypto en Europe sans une équipe d'avocats de premier ordre et un capital rivalisant avec les géants de la finance traditionnelle.

Pour les intermédiaires, le titre V rejette catégoriquement le modèle d'exchange offshore ou cloud. Les prestataires doivent établir un bureau physique dans un État membre de l'UE, nommer un directeur résident ayant réussi un test d'« honorabilité » (fit and proper test), et mettre en place une garde stricte avec séparation des actifs. L'exigence de « livre blanc » transforme la documentation technique en un prospectus ayant force obligatoire, toute omission ou inexactitude matérielle entraînant une responsabilité civile stricte, perçant complètement le « voile sociétal » de l'anonymat si cher au secteur. Autant ouvrir directement une banque numérique.

Bien que MiCA introduise un « passeport » permettant aux prestataires agréés dans un État membre d'opérer dans tout l'Espace économique européen (EEE), cette « uniformisation » a un coût élevé.

Il érige un « fossé » réglementaire que seuls les acteurs institutionnels extrêmement capitalisés peuvent se permettre de franchir, étant donné les coûts énormes d'intégration anti-blanchiment, de surveillance des abus de marché et de reporting prudentiel.

MiCA ne réglemente pas seulement le marché crypto européen, il empêche effectivement l'entrée des entrepreneurs manquant de ressources juridiques et financières, ce qui est précisément le cas de la plupart des fondateurs crypto.

Au-dessus de la loi de l'UE, le régulateur allemand BaFin est devenu une simple « usine à paperasse » de conformité, son efficacité ne se manifestant que dans le traitement des formalités pour une industrie de plus en plus atone. L'ambition de la France de devenir le « centre Web3 » de l'Europe se heurte à ses propres murs élevés. Les startups françaises n'écrivent pas du code, elles « votent avec leurs pieds ». Incapables de rivaliser avec la vitesse américaine ou le pouvoir d'innovation asiatique, elles fuient en masse vers Dubaï, la Thaïlande et Zurich.

Mais la véritable « sonnette d'alarme » est l'interdiction de fait des stablecoins. L'UE, invoquant la « protection de la souveraineté monétaire », interdit effectivement les stablecoins non libellés en euro comme l'USDT, étranglant ainsi le segment le plus fiable de l'écosystème DeFi. L'économie crypto mondiale fonctionne grâce aux stablecoins. Forcer les traders européens à utiliser des « stablecoins euro » peu liquides et ignorés en dehors de la zone euro, c'est Bruxelles qui se creuse une « trappe à liquidité ».

La Banque centrale européenne (BCE) et le Comité européen du risque systémique (CERS) ont déjà exhorté l'UE à interdire le modèle de « multi-émission » (où les entreprises de stablecoins mondiales traitent les jetons émis inside et outside l'UE comme interchangeables). Le CERS, dirigé par la présidente de la BCE Christine Lagarde, a averti qu'une ruée des détenteurs non-UE sur les jetons émis dans l'UE pourrait « amplifier les risques financiers au sein de l'UE ».

Pendant ce temps, le Royaume-Uni envisage de plafonner la détention personnelle de stablecoins à 20 000 £, tout en manquant de régulation pour ces « shitcoins » plus risqués. Cette stratégie d'aversion au risque en Europe a désespérément besoin d'une refonte totale, sinon la régulation elle-même pourrait déclencher un effondrement systémique.

La raison est peut-être simple : l'Europe veut que ses citoyens restent enfermés dans l'euro, incapables de participer à l'économie américaine pour échapper à leur propre stagnation, voire récession. Comme l'a rapporté Reuters, mettant en garde la BCE :

Les stablecoins pourraient drainer les précieux dépôts de détail des banques de la zone euro, et toute ruée sur les stablecoins pourrait avoir des implications larges pour la stabilité financière mondiale.

Le modèle idéal : L'approche suisse

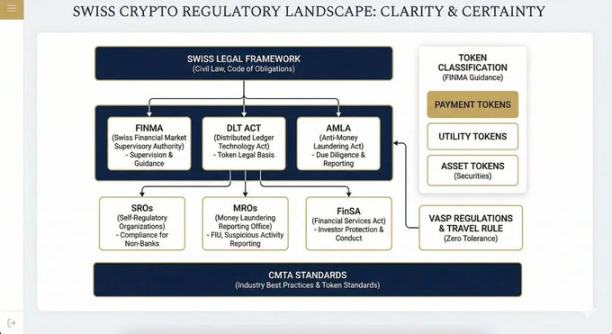

Certains pays, libérés des luttes partisanes, des décisions stupides et des lois dépassées, ont réussi à éviter le dilemme binaire de la « surréglementation » et de la « sous-réglementation », trouvant une voie inclusive. La Suisse est un tel phare.

Son paysage réglementaire est diversifié, efficace, favorable, et très apprécié des praticiens et des utilisateurs :

-

Loi sur la surveillance des marchés financiers (FINMASA) : Promulguée en 2007, elle intègre les autorités de surveillance des banques, des assurances et de la lutte contre le blanchiment d'argent, créant une Autorité fédérale de surveillance des marchés financiers (FINMA) indépendante et unifiée.

-

Loi sur les services financiers (FinSA) : Se concentre sur la protection des investisseurs, créant des conditions de concurrence équitables pour tous les prestataires de services financiers grâce à des règles de conduite strictes, une classification des clients et des obligations d'information.

-

Loi sur le blanchiment d'argent (LBA) : Cadre central pour lutter contre la criminalité financière, s'appliquant à tous les intermédiaires financiers (y compris les prestataires de services crypto).

-

Loi sur les technologies des registres distribués (DLT Law) : Adoptée en 2021, modifiant dix lois fédérales, reconnaissant officiellement le statut juridique des actifs cryptographiques.

-

Ordonnance sur les prestataires de services d'actifs virtuels (VASP) : Applique strictement les règles du GAFI avec une attitude de « tolérance zéro ».

-

Code pénal suisse, art. 305bis : Définit clairement le blanchiment d'argent comme un crime.

-

Normes sectorielles : Publiées par la Capital Markets and Technology Association (CMTA), non obligatoires mais largement adoptées.

-

Système de régulation : Législation parlementaire, la FINMA publie des détails, les organisations d'autorégulation supervisent au quotidien, le Bureau de communication en matière de blanchiment (MROS) examine les rapports suspects et les transmet pour poursuites. Structure claire, responsabilités définies.

Par conséquent, la « Crypto Valley » de Zoug est devenue une « Mecque » pour les entrepreneurs crypto. Son cadre logique et clair permet non seulement l'innovation, mais offre aussi un parapluie juridique clair, rassurant les utilisateurs et permettant aux banques disposées à prendre des risques contrôlés de coopérer.

L'étreinte et l'exploitation américaines

L'acceptation des cryptomonnaies par le Nouveau Monde ne découle pas d'un pur désir d'innovation (la France n'a toujours pas envoyé l'homme sur la Lune), mais plutôt d'un choix pragmatique sous pression fiscale. Après avoir cédé la domination du Web2 Internet à la Silicon Valley dans les années 80, l'Europe semble considérer le Web3 comme une autre « assiette fiscale » à moissonner, plutôt que comme une industrie à cultiver.

Cette répression est structurelle et culturelle. Face à une population vieillissante et à un système de retraite à bout de souffle, l'UE ne peut tolérer l'émergence d'une industrie financière concurrente échappant à son contrôle. Cela rappelle les seigneurs féodaux emprisonnant ou tuant la noblesse locale pour éliminer les menaces potentielles. L'Europe a une tendance « autodestructrice » pathétique, sacrifiant le potentiel de ses citoyens pour empêcher un changement incontrôlé. Ceci est étranger aux États-Unis, où la culture célèbre la concurrence, l'initiative et une volonté de puissance faustienne.

MiCA n'est pas un cadre de « développement », mais une « sentence de mort ». Il vise à s'assurer que si les citoyens européens font des transactions crypto, elles doivent avoir lieu dans le maillage de surveillance de l'État, garantissant que le gouvernement « obtienne sa part », comme un monarque obèse essayant de presser le dernier sou des paysans. L'Europe se positionne comme la « colonie de consommation de luxe » du monde et un « musée éternel » pour les Américains émerveillés venus contempler un passé qui ne peut renaître.

Des pays comme la Suisse et les Émirats arabes unis (EAU) échappent à ces défauts historiques et structurels. Ils n'ont pas le fardeau impérial de défendre une monnaie de réserve mondiale, ni l'inertie bureaucratique d'un groupe de 27 nations. En exportant la « confiance » via des lois comme la DLT Law, ils attirent les fondations détenant la propriété intellectuelle centrale d'Ethereum, Solana, Cardano, etc. Les EAU suivent de près, il n'est pas étonnant que de plus en plus de Français « envahissent » Dubaï.

Nous nous dirigeons vers une période de « arbitrage de juridiction radical ».

L'industrie crypto connaîtra une scission géographique : la face consommateur restera aux États-Unis et en Europe, soumise à une vérification d'identité complète, une fiscalité élevée et une intégration avec les banques traditionnelles ; tandis que la couche protocolaire centrale migrera en masse vers des juridictions rationnelles comme la Suisse, Singapour, les EAU.

Les utilisateurs seront mondiaux, mais les fondateurs, les VC, les protocoles et les développeurs devront envisager de quitter leur marché domestique pour trouver des endroits plus accueillants pour construire.

Le destin de l'Europe risque d'être celui d'un « musée financier ». Elle construit pour ses citoyens un système juridique brillant mais inutile, voire mortel pour les utilisateurs réels. On est en droit de demander : les technocrates de Bruxelles, avez-vous déjà acheté du Bitcoin, ou transféré des stablecoins entre blockchains ?

La transformation des cryptomonnaies en actif macro est inévitable, et les États-Unis maintiendront leur position de centre financier mondial. Assurance libellée en Bitcoin, prêts gagés par des actifs crypto, réserves crypto, soutien illimité des VC, écosystème de développeurs dynamique, l'Amérique construit l'avenir.

Conclusion inquiète

En résumé, le « Meilleur des mondes » que Bruxelles construit ne ressemble pas à un cadre numérique cohérent, mais plutôt à un assemblage maladroit tentant de greffer brutalement les clauses de conformité bancaire du 20e siècle sur les protocoles décentralisés du 21e, conçu par des ingénieurs qui n'ont aucune idée des sautes d'humeur de la BCE.

Nous devons plaider activement pour un système alternatif : qui priorise les besoins réels plutôt que le contrôle administratif. Sinon, nous achèverons complètement l'économie déjà anémique de l'Europe.

Malheureusement, les cryptomonnaies ne sont pas les seules victimes de cette « paranoïa du risque ». Elles ne sont que la dernière cible d'une bureaucratie grassement payée et suffisante. Cette foule erre dans les couloirs post-modernes sans vie des capitales, et sa main lourde en matière de régulation trahit simplement son manque d'expérience du monde réel. Ils n'ont jamais connu les tracas de la vérification de compte, les courses pour un nouveau passeport, les épreuves pour une licence commerciale. Ainsi, bien que Bruxelles soit remplie de soi-disant « technocrates », les fondateurs et utilisateurs natifs du crypto doivent composer avec une foule plongée dans l'incompétence, ne produisant qu'une législation nocive.

L'Europe doit pivoter, maintenant

Alors que l'UE s'occupe à s'enliser dans la paperasse, les États-Unis planifient activement comment « normaliser » la DeFi, avançant vers un cadre bénéfique à de multiples parties. Une certaine « recentralisation » via la régulation est inévitable, l'effondrement de FTX avait écrit l'avertissement sur le mur il y a longtemps.

Les investisseurs lésés réclament justice ; nous devons nous libérer du cycle actuel de frénésie des memecoins, des vulnérabilités des bridges cross-chain, du chaos réglementaire du « Far West ». Nous avons besoin d'une structure qui permette au capital traditionnel (Sequoia, Bain, BlackRock, Citi, etc., ont déjà pris les devants) d'entrer en sécurité, tout en protégeant l'utilisateur final contre le capital prédateur.

Rome ne s'est pas faite en un jour, mais l'expérience crypto a quinze ans, et ses fondements institutionnels sont encore embourbés. La fenêtre pour construire une industrie crypto fonctionnelle se referme rapidement ; l'hésitation et les compromis dans la guerre feront tout perdre. Des deux côtés de l'Atlantique, une régulation rapide, décisive et complète est nécessaire.

Si ce cycle touche vraiment à sa fin, c'est le moment idéal pour sauver la réputation de l'industrie, compenser les investisseurs sérieux lésés pendant des années par de mauvais acteurs.

Les traders fatigués de 2017, 2021, 2025 demandent une liquidation totale et une réponse finale à la question des cryptomonnaies ; et surtout, permettre à nos actifs préférés dans le monde d'atteindre les nouveaux sommets historiques qu'ils méritent.