Auteur original : Ye Zhen

Source originale : Wall Street News

L'industrie américaine du crédit privé est confrontée à une double pression de contraction de la liquidité et de réévaluation des actifs. Alors que les investisseurs se précipitent pour retirer leurs fonds et que les grandes institutions financières de Wall Street réduisent leurs lignes de crédit, ce vaste marché de 1 800 milliards de dollars vacille.

Selon le Financial Times, les géants du crédit privé Cliffwater et Morgan Stanley ont récemment imposé des restrictions de rachat sur leurs fonds de plusieurs dizaines de milliards de dollars. Au premier trimestre, ces fonds semi-liquides ont connu une augmentation des demandes de retrait, l'ampleur des sorties de fonds ayant forcé la direction à déclencher des "clauses de verrouillage" (gates) pour éviter une vente à prix réduit d'actifs sous-jacents peu liquides.

Alors que le côté financement est sous pression, les institutions de crédit privé voient également les grandes banques resserrer leurs conditions de financement. JPMorgan a récemment informé les institutions concernées qu'elle révisait à la baisse la valeur des garanties pour une partie des prêts au secteur des logiciels dans leurs portefeuilles. Bien que cette mesure n'ait pas déclenché immédiatement des appels de marge, elle réduit directement l'envergure du financement futur disponible pour les fonds concernés, marquant une réévaluation complète par le système bancaire traditionnel de son exposition au risque dans ce secteur.

Le cœur de cette double pression réside dans la logique d'arbitrage sur la valeur nette d'inventaire (NAV). Alors que la valeur des actifs connexes sur les marchés publics a chuté, les institutions de crédit privé n'ont pas ajusté à la baisse la valorisation de leurs portefeuilles de manière synchrone, incitant les investisseurs à se précipiter pour encaisser aux prix comptables, supérieurs à la valeur marchande juste. Cette réaction en chaîne, similaire à une ruée bancaire, accentue non seulement les pressions sur la liquidité des fonds, mais force également le marché à reconsidérer la tarification réelle des actifs de crédit privé.

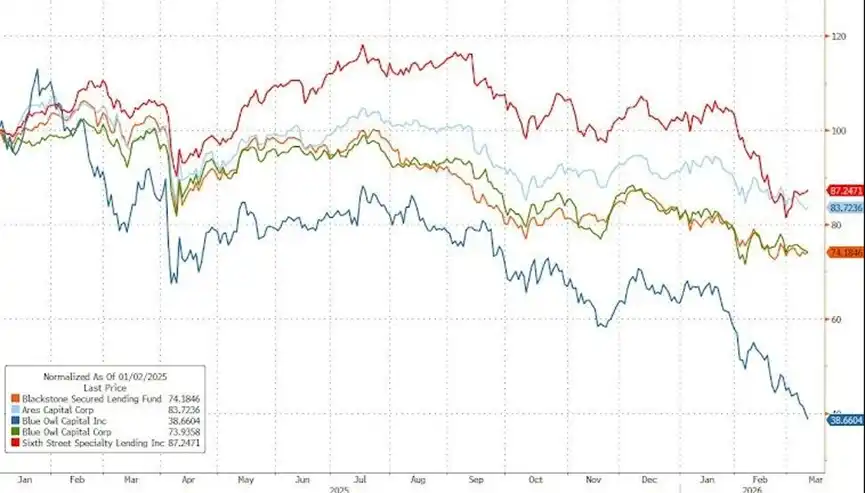

(Le cours des actions des sociétés de crédit privé continue de baisser)

La vague de rachats se propage, les fonds semi-liquides mis à l'épreuve

Selon le Financial Times, Cliffwater a limité les rachats de son fonds phare de 33 milliards de dollars (CCLFX) au premier trimestre. Le fonds a reçu des demandes de rachat représentant 14 % de ses parts, et n'en a finalement approuvé qu'environ la moitié, rachetant 7 % des parts.

Quelques heures seulement après l'action de Cliffwater, Morgan Stanley a également informé les investisseurs de son North Haven Private Income Fund de 7,6 milliards de dollars qu'il limiterait les retraits. Les demandes de rachat de ce fonds ont bondi à 10,9 % au premier trimestre, et seulement 45,8 % de ces parts ont finalement été satisfaites.

Ces derniers mois, cette tendance s'est propagée à l'ensemble du secteur. HPS a récemment fixé la limite de rachats de son fonds phare pour clients fortunés à 5 %. Le fonds Bcred de Blackstone a honoré intégralement les demandes de rachat après qu'elles ont atteint 7,9 % de la valeur nette de l'actif, tandis que Blue Owl et Ares ont précédemment satisfait des demandes de rachat élevées, bien que Blue Owl ait imposé une limite de rachat permanente sur un autre fonds cette année.

Cliffwater a levé 16,5 milliards de dollars l'année dernière, son rythme d'expansion étant comparable à celui du géant du secteur KKR. Cependant, ce modèle, qui repose sur des courtiers indépendants pour gérer les fonds des investisseurs particuliers, le rend plus vulnérable aux fluctuations de sentiment du marché.

Pour faire face à la situation, selon le rapport susmentionné, Cliffwater lève 1 milliard de dollars grâce à la vente de portefeuilles de prêts et s'attend à attirer 3 milliards de dollars de nouveaux engagements ce trimestre pour compenser les sorties de fonds. La société a souligné dans une lettre aux investisseurs que le fonds avait généré un rendement de 8,9 % en 2025 et que son levier net n'était que de 0,23 fois, bien inférieur à celui de la plupart des instruments similaires.

Cette fuite des capitaux met en lumière les risques auxquels sont confrontés les nombreux nouveaux fonds semi-liquides, qui étaient initialement présentés comme un moyen d'investir dans le crédit privé, mais qui, en raison de la rareté des transactions sur leurs actifs sous-jacents, n'offrent que des opportunités de vente occasionnelles.

Surévaluation déclenchant l'arbitrage, risque de ruée mis en évidence

Le moteur central de la précipitation des investisseurs à retirer leurs fonds réside dans l'arbitrage sur la valeur nette d'inventaire (NAV).

Selon une analyse d'une colonne de Bloomberg, les actions de sociétés de logiciels sur le marché public et la dette associée ont déjà considérablement chuté cette année, mais les institutions de crédit privé, qui ont tendance à détenir les prêts jusqu'à leur échéance, n'ont pas ajusté à la baisse la valorisation de leurs portefeuilles de manière synchrone.

Cette tarification décalée crée une opportunité d'arbitrage. Si un fonds prétend que ses prêts valent 100 dollars et qu'un investisseur estime que leur valeur marchande réelle n'est que de 98 dollars, l'investisseur tentera de se faire racheter ses parts à la valeur comptable de 100 dollars.

Cette logique opérationnelle déclenche une dynamique similaire à une ruée bancaire : si le fonds paie à 100 dollars, la valeur des actifs des investisseurs restants sera encore plus diluée, incitant ainsi davantage de personnes à se joindre aux rachats. Cela met une pression considérable sur les fonds à intervalle, qui promettent une certaine liquidité, face aux investisseurs.

Pour atténuer les inquiétudes concernant l'opacité de la valorisation, certaines institutions tentent d'accroître la transparence. John Zito, co-président de la division de gestion d'actifs d'Apollo Global Management, a déclaré que la société se préparait à commencer à publier mensuellement la valeur nette d'inventaire de ses fonds de crédit, avec pour objectif final d'atteindre une publication quotidienne de la NAV et d'introduire une valorisation par un tiers indépendant.

JPMorgan passe à l'offensive, resserre le financement杠杆

Alors que les capitaux internes s'écoulent, les sources de levier externes des organismes privés sont également mises à l'épreuve. Selon le Financial Times, JPMorgan a activement révisé à la baisse la valorisation de certains prêts aux entreprises dans les portefeuilles des institutions privées, ces prêts étant principalement concentrés dans le secteur des logiciels, considéré comme particulièrement vulnérable face aux perturbations de l'intelligence artificielle.

JPMorgan dispose d'une clause particulière dans ses activités de financement du crédit privé, lui réservant le droit de réévaluer les actifs à tout moment, tandis que la plupart des autres banques doivent généralement attendre qu'une condition déclenchante, comme un défaut de paiement des intérêts, se produise pour agir. Une analyse médiatique indique que cette mesure vise à comprimer à l'avance les lignes de crédit disponibles pour ces fonds, afin d'agir en temps utile si nécessaire, plutôt que d'attendre qu'une crise éclate.

Ce resserrement était prévisible. Le PDG de JPMorgan, Jamie Dimon, avait déjà exprimé à plusieurs reprises en public une position prudente vis-à-vis du secteur du crédit privé. Un cadre de la banque, Troy Rohrbaugh, avait déclaré en février dernier que JPMorgan devenait plus conservatrice que ses pairs en matière de risque de crédit privé. Un responsable de fonds a également confirmé que JPMorgan avait été "nettement plus ferme" au cours des trois derniers mois dans l'offre de levier (leverage) en amont.

Logique d'expansion sectorielle entamée, risques futurs incertains

L'expansion rapide de l'industrie du crédit privé dépend fortement du financement杠杆 fourni par les banques réglementées. Depuis fin 2020, les organismes privés ont levé des centaines de milliards de dollars, acquérant rapidement la capacité de concurrencer directement les banques sur le financement des rachats杠杆és à grande échelle.

Cependant, une grande partie des actifs sous-jacents ont été constitués pendant la période de forte valorisation des entreprises de logiciels lors de l'engouement pour le télétravail. Alors que les prévisions de flux de trésorerie des entreprises sont révisées à la baisse, les dettes concernées arriveront à échéance au cours des prochaines années, dans un environnement de marché radicalement différent de celui de leur émission.

Actuellement, les institutions de crédit privé affirment que les entreprises de logiciels continuent de croître et prévoient que les prêts continueront à être honorés normalement. Bien qu'aucune autre banque n'ait explicitement emboîté le pas à la position restrictive de JPMorgan, alors que les grandes banques prennent les devants pour réévaluer la valeur des actifs et que la pression des rachats des investisseurs particuliers reste élevée, l'examen du marché sur la liquidité et la transparence de la valorisation de ce secteur devrait continuer à s'intensifier.