L'environnement macroéconomique reste favorable, bien qu'à un rythme ralenti : la masse monétaire mondiale (M2) a atteint un record historique de 13,44 billions de dollars, et les flux des ETF Bitcoin ont enregistré leur première entrée nette depuis 14 mois. Cependant, le choc pétrolier déclenché par le conflit en Iran a fait grimper l'IPC de mars à 3,3%, réduisant la marge de manœuvre de la Fed pour baisser les taux.

Les indicateurs on-chain du Bitcoin passent de la sous-évaluation à un équilibre précoce : Les indicateurs on-chain clés sont sortis de la zone de panique du premier trimestre. Le prix actuel de 70 500 $ est inférieur d'environ 13 % au prix d'entrée moyen des détenteurs à long terme (78 000 $). Une rupture de ce niveau serait un signal majeur d'inversion de tendance à court terme.

L'objectif de 143 000 $ et un potentiel de multiplication par deux restent valables : Basé sur un benchmark neutre de 132 500 $, ajusté de -10% pour les fondamentaux et +20% pour la macro.

Il s'agit d'une révision à la baisse par rapport à l'objectif de 185 500 $ du T1, mais la correction significative du prix spot signifie que le potentiel de hausse réel depuis les niveaux actuels est en fait plus important.

Vent macro favorable toujours présent, mais l'élan a ralenti

Depuis la publication du rapport du premier trimestre, le Bitcoin a chuté d'environ 27%, avec un prix moyen début avril oscillant autour de 70 500 $.

Le conflit en Iran a introduit une nouvelle variable, mais l'environnement macro global reste favorable. Ce n'est pas la direction qui a changé, mais la vitesse.

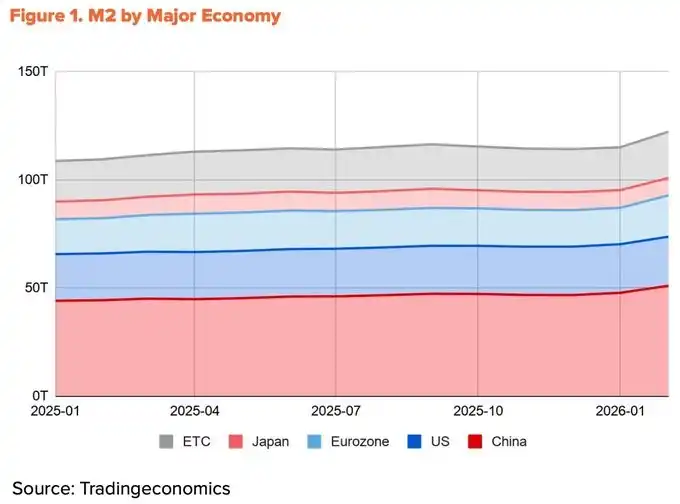

La liquidité à des niveaux records, mais ne se transmet pas efficacement au Bitcoin

Jusqu'en février 2026, la masse monétaire mondiale (M2) a continué de s'étendre pour atteindre un niveau record proche de 13,44 billions de dollars. Pourtant, le Bitcoin a chuté de 27% par rapport au premier trimestre. La liquidité et le prix évoluent en sens inverse.

L'origine de cette liquidité explique cette divergence. Sur la croissance annuelle du M2 des quatre grandes économies (Chine, États-Unis, zone euro, Japon), plus de 60 % provient de Chine, grâce à la baisse des réserves obligatoires de la Banque populaire de Chine et son virage officiel vers l'assouplissement au premier trimestre.

La contribution des États-Unis n'a été que de 10 %. Le problème est que les canaux pour que la liquidité d'origine chinoise atteigne le marché du Bitcoin sont limités.

Les restrictions nationales sur les transactions crypto persistent, et les canaux indirects via Hong Kong et Singapour desservent principalement les capitaux institutionnels. La liquidité mondiale est à un pic historique, mais la part qui peut réellement atteindre le marché du Bitcoin rétrécit.

Le conflit en Iran ralentit le calendrier d'assouplissement de la Fed

La liquidité en dollars restant le principal moteur du Bitcoin, même cette partie a été ralentie par le conflit en Iran.

Après les frappes américano-israéliennes du 28 février contre l'Iran, le détroit d'Ormuz a été bloqué. Le Brent a grimpé en flèche à 118 $/baril mi-mars, et le pétrole de Dubaï a atteint un record historique de 166 $/baril. Ce choc a directement alimenté l'inflation. L'IPC américain de mars est passé de 2,4% en février à 3,3%, un plus haut depuis deux ans. La marge de manœuvre de la Fed pour baisser les taux s'est réduite. Les « dot plots » de mars ont réduit les anticipations de baisse de taux pour 2026 à une seule.

Néanmoins, la direction accommodante n'a pas changé. Mi-avril, le détroit d'Ormuz a partiellement rouvert, et les prix du pétrole ont fortement reculé autour de 90 $. L'IPC de base est resté à 2,6%, indiquant que le choc ne s'est pas encore propagé à l'ensemble de l'économie.

Le président Trump a officiellement nommé Kevin Warsh à la présidence de la Fed fin janvier, et les auditions de confirmation au Sénat sont en cours. Le mandat de Powell se terminant le 15 mai, une orientation accommodante devrait très probablement se poursuivre. Le nombre de baisses de taux pourrait être réduit, mais la direction reste la même.

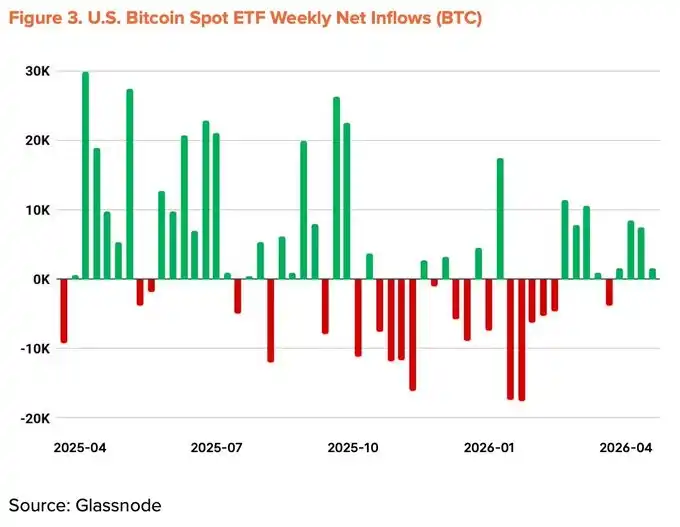

Les flux institutionnels commencent à s'inverser

Les sorties institutionnelles qui ont alimenté la baisse du premier trimestre commencent à s'inverser. Les ETF spot Bitcoin ont enregistré leurs pires sorties nettes mensuelles depuis leur lancement en novembre 2025 et étaient en sorties nettes continues pendant cinq mois. Cependant, depuis mars, les entrées nettes mensuelles sont redevenues positives. Mi-avril, le flux cumulé depuis début d'année est redevenu positif, et les actifs sous gestion totaux sont remontés à 96,5 milliards de dollars.

L'accumulation d'entreprises s'accélère également. Strategy a acheté pour 2,54 milliards de dollars de Bitcoin (34 164 BTC) sur une seule semaine (13-19 avril), portant son stock total à 815 061 BTC. Cependant, le nombre d'entreprises participant à cette tendance n'a pas augmenté de manière significative.

Indicateur macro ajusté à +20%

Les vents structurels favorables restent intacts : expansion de la liquidité, orientation politique, retour des flux institutionnels et progrès du法案 CLARITY aux États-Unis. Les vents contraires récents – le choc pétrolier lié à l'Iran et le ralentissement des baisses de taux de la Fed – ont partiellement contrebalancé ces positifs. L'indicateur macro du T2 est ajusté à la baisse de 5 points de pourcentage par rapport au T1, fixé à +20%.

De la sous-évaluation vers un équilibre précoce

Les indicateurs on-chain sont sortis de la zone de panique extrême et transitionnent vers la frontière entre sous-évaluation et équilibre. Des indicateurs clés comme le MVRV-Z, le NUPL et l'aSOPR ont quitté la zone de panique du T1 pour entrer dans une phase de réparation précoce.

Bien qu'un rebond important comme ceux observés depuis les zones de panique soit moins probable, les données historiques montrent que les rendements annuels moyens à partir de cette zone restent systématiquement à deux chiffres. Le ratio risque/rendement reste à sa position la plus favorable.

Il est à noter que le coût moyen d'entrée des détenteurs à court terme (STH) diminue progressivement.

Cela indique que les capitaux spéculatifs sortent, tandis que de nouveaux acheteurs accumulent à des niveaux de prix plus bas. Ce timing coïncide avec la reprise des entrées nettes des ETF et les achats massifs de Strategy, soutenant l'idée que les investisseurs institutionnels accumulent de manière soutenue dans la fourchette de prix réduite, tirant ainsi vers le bas le coût d'entrée moyen.

Le niveau de risque clé est de 54 000 $, le coût moyen du réseau. Une rupture de ce niveau placerait l'ensemble du réseau en perte non réalisée, constituant le fond dans un scénario extrême. La résistance la plus forte se situe à 78 000 $, coïncidant avec le coût d'entrée moyen des détenteurs à long terme.

Le prix actuel de 70 500 $ est inférieur d'environ 13% à ce niveau de résistance, une part importante des capitaux récents à court terme étant en perte non réalisée. Une rupture décisive au-dessus de 78 000 $ à court terme mérite une attention particulière.

Croissance en surface, stagnation sous-jacente

La première quinzaine d'avril, le volume quotidien moyen de transactions Bitcoin a atteint 564 000, en hausse de 37,9% sur un an. Les données de surface sont brillantes, mais les détails racontent une autre histoire.

Sur la même période, le nombre d'adresses actives est tombé à 428 000, en baisse de 13,2% sur un an et de 4,2% sur le trimestre. La taille moyenne des transferts est tombée à 1,19 BTC, en baisse de 34,1% par rapport au 1,80 BTC du trimestre précédent. Le nombre de transactions augmente, mais les participants et la valeur par transaction diminuent.

Ce schéma reflète un petit nombre d'utilisateurs effectuant des transferts de faible valeur de manière répétée, et non une utilisation économique large du réseau. Une part importante de la croissance du volume pourrait provenir de flux mécaniques comme les dépôts sur les plateformes d'échange, sans lien avec une croissance réelle.

Le rapport du T1 avait maintenu l'indicateur fondamental à 0%, basé sur des attentes d'expansion de l'écosystème BTCFi. Entrant dans le T2, cette thèse s'est clairement affaiblie.

Selon le « 2026 Digital Asset Outlook » de The Block, le TVL des L2 Bitcoin a chuté de 74% depuis début d'année, le TVL total BTCFi a baissé de 10%, ne représentant que 0,46% de l'offre totale de Bitcoin (91 332 BTC). Bien que des protocoles individuels comme Babylon et Lombard aient connu une croissance, l'ensemble de l'écosystème s'est contracté.

Indicateur fondamental ajusté à -10%

La croissance de surface ne s'est pas traduite par une expansion réelle du réseau, et les données sous-jacentes soutenant la thèse BTCFi se sont affaiblies. L'équilibre des signaux positifs et négatifs qui s'annulaient au T1 a été rompu. L'indicateur fondamental du T2 est ajusté de 0% à un plancher de -10%.

Prix cible de 143 000 $, toujours un potentiel de multiplication par 2

En utilisant la méthode TVM, le benchmark neutre, calculé sur la base du prix moyen début avril 2026, est de 132 500 $. Après application des ajustements fondamentaux (-10%) et macro (+20%), l'objectif sur 12 mois est fixé à 143 000 $.

Ce chiffre est inférieur d'environ 23% à l'objectif de 185 500 $ du T1. Cependant, le potentiel de hausse réel s'est en fait élargi. Sur la base du prix moyen, l'upside est passé de +93% au T1 à +103% au T2.

La révision à la baisse de l'objectif ne signifie pas pessimisme. La direction macro et la structure on-chain soutiennent toujours la logique haussière à moyen-long terme.

Trois points d'observation à court terme :

· Une rupture décisive au-dessus du niveau d'équilibre à moyen terme du réseau à 78 000 $ ;

· Des entrées nettes continues dans les ETF ;

· Un changement de politique de la Fed après l'atténuation des risques géopolitiques.

Si ces trois conditions se concrétisent simultanément, l'objectif de 143 000 $ reste réalisable.