Article original | Odaily 星球日报(@OdailyChina)

Auteur | jk

1. Une proposition approuvée en trois jours

Le 20 mars 2026, Visa, un fournisseur mondial de services de paiement bien connu, reconnaissable sur la plupart des cartes bancaires, a soumis une proposition de gouvernance au Canton Network. Selon un article de The Block, seulement trois jours plus tard, la proposition a été approuvée, et Visa est officiellement devenu un super validateur de Canton avec le poids maximal de niveau 10 (Super Validator Weight 10). C'était la première fois que Visa soumettait une proposition de gouvernance liée à la blockchain.

Dans l'univers de la crypto, cela pourrait sembler être une autre entrée du monde de la finance traditionnelle. Mais si vous connaissez suffisamment les processus juridiques et de conformité internes d'une institution traditionnelle comme Visa, vous réaliserez que l'approbation en trois jours est en réalité assez inhabituelle. L'équipe de conformité de Visa a dû soumettre ce document avec toute la prudence et le sérieux du monde financier traditionnel, et l'obtention du poids maximum indique que les négociations et la due diligence étaient déjà entièrement terminées avant cela. Cette proposition que le public a vue est probablement le résultat de plusieurs mois de collaboration intense entre la finance traditionnelle et le monde de la crypto.

Rubail Birwadker, Responsable mondial des produits de croissance et des partenariats stratégiques chez Visa, a déclaré : « Pour de nombreuses banques, l'absence de confidentialité est le principal obstacle au transfert d'activités significatives sur la chaîne. En devenant un super validateur du Canton Network, nous apportons la confiance, la gouvernance et les normes opérationnelles de niveau Visa à cette infrastructure blockchain axée sur la protection de la vie privée, permettant aux institutions financières régulées de déplacer leurs activités de paiement sur la chaîne sans bouleverser leurs modes opératoires existants. »

On voit donc que l'arrivée de Visa est une validation d'un réseau institutionnel déjà mature et opérationnel, et non un point de départ.

Depuis 2017, à chaque cycle de marché, un groupe d'institutions financières traditionnelles annonçait haut et fort son « exploration de la blockchain », mais très peu ont finalement réussi à concrétiser des activités réelles. Cette fois, Visa a choisi d'entrer dans la couche de gouvernance de la blockchain, détenant des droits de vote et participant aux décisions sur l'infrastructure. Eric Saraniecki, Responsable de la stratégie réseau chez Digital Asset, co-fondateur du Canton Network, a déclaré : « L'adhésion de Visa confirme que cette technologie est passée du stade expérimental à celui de la production. »

Poussé par la curiosité concernant cette collaboration, Odaily星球日报 a interviewé l'équipe du Canton Network. Qu'est-ce qui a rendu cette collaboration possible ? Et qu'est-ce qui a fait que Canton, ce projet longtemps en sommeil, a été choisi ?

2. Pas plus d'actifs sur la chaîne, mais mettre le marché lui-même sur la chaîne

Pour comprendre pourquoi Canton a attiré Visa, nous devons d'abord examiner les différences fondamentales entre Canton et les autres blockchains.

Les problèmes qu'Ethereum et Solana résolvent sont : comment faire participer plus de gens, comment mettre plus d'actifs sur la chaîne. Le problème que Canton résout est : comment les institutions financières peuvent mener normalement leurs activités sur la chaîne. Cela semble se concentrer sur des aspects différents, mais lorsqu'on arrive aux choix de conception concrets, les compromis des deux deviennent presque systématiquement opposés.

La transparence globale d'Ethereum, qui est un avantage pour les particuliers, est un obstacle pour les institutions. Prenons un exemple concret : le département de trading de change d'une banque. Si chaque opération d'achat ou de vente de dollars, d'euros est visible en temps réel, la contrepartie pourrait immédiatement ajuster ses prix en fonction de ces informations, augmentant considérablement les coûts de trading de la banque. Si les positions et les opérations de couverture d'un market maker sont entièrement publiques, les concurrents pourraient simplement agir à l'inverse et anéantir la marge de profit. Les accords de pension entre institutions concernent les positions de trésorerie et la taille des garanties des deux parties ; la divulgation de ces données représenterait un risque pour la gestion de la liquidité de toute l'institution. Ces limitations ne sont pas directement liées à la réglementation, mais sont dictées par la logique commerciale de base.

Même s'il n'y a pas de lien entre les adresses et les institutions identifiées, la transparence des transactions sur la chaîne changerait toute la logique du marché secondaire. Aucune institution financière traditionnelle ne veut voir ses trades « snipés », donc une conception comme celle d'Ethereum ou d'Hyperliquid n'est pas le choix optimal pour les grandes institutions.

L'approche de Canton intègre dans sa conception le contrôle de la visibilité des données.

Cette approche intègre la divulgation sélective des données elles-mêmes dans la couche protocolaire, en tant que conception native de la L1, plutôt que de s'appuyer sur des correctifs appliqués par les applications superposées. Concrètement, seules les parties directement impliquées dans une transaction peuvent en voir les détails ; le réseau valide la transaction sans exposer aucune donnée sensible. Deux banques peuvent effectuer un règlement transfrontalier sur la même infrastructure partagée, cette transaction étant totalement invisible pour toutes les parties non concernées. Les concurrents peuvent interagir sur le même réseau sans que leurs positions et leurs stratégies respectives ne soient divulguées.

Nous avons également demandé des détails techniques connexes. La réponse de Canton est : « Canton sépare la couche de coordination (partagée sur l'ensemble du réseau) de la visibilité des données (limitée aux participants), en utilisant des environnements d'exécution isolés et une synchronisation sélective. Cela permet aux institutions d'effectuer des transactions en toute sécurité, et aux concurrents d'interagir sans exposer leurs positions ou stratégies respectives. C'est le mécanisme qui permet à un véritable marché, et non seulement à des actifs, de fonctionner de manière native sur la chaîne. »

Le Canton Network nous a dit que la synthèse de cette logique de conception est : le contrôle de la visibilité des données est une fondation, pas une fonctionnalité supplémentaire.

C'est pourquoi la liste des validateurs de Canton ressemble à une réunion de la vieille finance : Goldman Sachs, JPMorgan, BNP Paribas, Citi, Bank of America, DTCC, Nasdaq, Broadridge, Tradeweb... Ces institutions sont entrées parce que cette infrastructure leur permet de répliquer leurs succès traditionnels sur celle-ci, et c'est ainsi que la liquidité affluera progressivement.

Liste des super validateurs de Canton

3. Des origines à Wall Street, un travail lent et méticuleux

Le créateur de Canton est Digital Asset Holdings, fondé en 2014 par Blythe Masters. Blythe Masters était une cadre star de JPMorgan, l'une des figures importantes derrière le développement des CDS, avec un réseau et une crédibilité extrêmement solides à Wall Street. Dès le premier jour, cette entreprise ne visait pas à créer des produits blockchain pour les particuliers ; ses clients cibles étaient ces institutions financières ayant de réels bilans, soumises à une réglementation stricte, et devant opérer dans un cadre juridique.

Concernant ses origines, nous avons posé une question directe : Nous avons vu Canton émerger en 2023, pourquoi n'est-il officiellement et pleinement lancé que cette année ?

La réponse de Canton est : un travail lent et méticuleux.

Les origines wall-streetoises ont dicté le rythme de l'ensemble du projet. Canton a admis lors de l'interview que cette blockchain a pris plus de temps que d'autres L1 pour en arriver là, car dès le départ, elle traitait du système financier régulé, de l'établissement de la confiance institutionnelle et de la manière de se connecter réellement à des marchés avec des activités réelles.

Ce rythme est totalement à l'opposé du récit dominant du Web3. La plupart des blockchains publiques cherchent à se lancer rapidement, à développer rapidement leur écosystème, à créer rapidement du buzz, à lancer leur TGE, puis « l'équipe n'est pas vraiment sûre non plus ». Le chemin de Canton a été de négocier étape par étape : d'abord convaincre le DTCC, puis Goldman Sachs, puis JPMorgan, puis Visa, et utiliser leur crédibilité pour introduire des activités réelles.

2026 est un tournant, non pas à cause de la communication du projet elle-même, ni parce que le monde crypto entre dans une phase de consolidation en phase baissière, mais parce qu'au-delà du récit, l'infrastructure atteint pour la première fois véritablement les exigences des institutions : des activités réelles de bilan s'y déroulent. C'est aussi pourquoi c'est le meilleur moment pour s'intéresser au Canton Network.

« Alors, quelle quantité d'activités a été introduite ? » avons-nous continué à demander.

4. L'activité sur la chaîne de Canton

Les données actuelles de Canton sont atypiques dans l'industrie blockchain dans son ensemble, et la nature de ces chiffres est très différente de celle de la plupart des blockchains publiques. Actuellement, le volume mensuel traité par le Canton Network dépasse 9 000 milliards de dollars, avec des centaines de milliers de transactions quotidiennes, et le nombre de participants à l'écosystème a augmenté de plusieurs ordres de grandeur au cours des trois dernières années. Ces chiffres correspondent à des activités financières traditionnelles : pensions (repo) tokenisées, règlement de bons du Trésor, mobilisation de garanties interinstitutions. Ce ne sont pas des volumes artificiels, mais des opérations réelles sur les bilans des institutions.

Nous avons également demandé quels produits sont actuellement dominants sur la chaîne. Il semble qu'il y ait quelques produits phares :

Le JPM Coin de JPMorgan : En janvier 2026, la division Kinexys de JPMorgan a annoncé le déploiement natif du JPM Coin sur le Canton Network. Le JPM Coin est différent de l'USDT ou de l'USDC ; c'est un jeton de dépôt, représentant une créance directe sur les dépôts chez JPMorgan, s'inscrivant dans le cadre réglementaire bancaire existant. Par exemple, deux institutions utilisant le JPM Coin pour régler une transaction transfrontalière sur Canton ne font rien de fondamentalement différent de ce qu'elles feraient dans le système traditionnel, mais le règlement est beaucoup plus rapide et les opérations ne sont plus limitées aux jours ouvrables. Le volume quotidien actuel de Kinexys est de l'ordre de 20 à 30 milliards de dollars, avec un total cumulé de plus de 1 500 milliards de dollars depuis 2019 ; ce flux de capitaux est sur le point de circuler sur Canton.

La tokenisation des bons du Trésor américain par le DTCC : En décembre 2025, le dépositaire américain de titres DTCC a annoncé un partenariat avec Digital Asset pour tokeniser une partie des bons du Trésor américain qu'il détient sur Canton, avec pour objectif de lancer une première version dans un environnement de production contrôlé au premier semestre 2026, avant de s'étendre en fonction de la demande du marché. Le DTCC co-préside également la Canton Foundation aux côtés d'Euroclear, participant directement à la gouvernance du réseau.

Le DTCC traite chaque année des transactions de titres d'une valeur supérieure à 2 000 000 milliards de dollars (2 quadrillion), il est au cœur du système de compensation et de règlement du marché des capitaux américain. Pour faire une analogie intuitive, la position du DTCC dans la finance traditionnelle est un peu similaire à celle d'une banque centrale ; personne n'y dépose d'argent, mais toutes les transactions d'actions et d'obligations doivent passer par cette institution back-office. Le marché traditionnel des pensions ne peut fonctionner que pendant les heures d'ouverture en semaine, après le vendredi après-midi, il faut attendre le lundi, mais sur Canton, les transactions de pension peuvent fonctionner 24h/24, 7j/7, utilisant des bons du Trésor américain tokenisés comme garantie, permettant une circulation de fonds en temps réel entre institutions, fuseaux horaires et couvrant les week-ends.

Alors, que fera Visa sur Canton ?

Un objectif central décrit par Canton lors de l'interview est le règlement atomique : le paiement de l'acheteur et la livraison de l'actif par le vendeur s'effectuent dans la même opération, simultanément, sans avoir besoin de le faire en deux étapes, ni de dépendre d'une institution intermédiaire pour faire le lien. Par exemple, actuellement, lorsqu'une institution achète des obligations, le transfert de l'actif et le règlement en espèces sont souvent deux processus distincts, avec un décalage temporel, un risque de contrepartie et des coûts de rapprochement manuel. L'objectif de Canton est que ces deux événements se produisent simultanément, verrouillés d'un coup, sans décalage temporel. Pour atteindre cet objectif, l'infrastructure des marchés de capitaux et l'infrastructure de paiement doivent être simultanément sur la chaîne. Canton a déjà des bases assez solides du côté des marchés de capitaux ; l'arrivée de Visa apporte un point d'ancrage institutionnel véritable du côté des paiements.

En outre, cela inclut des flux de capitaux transfrontaliers en temps réel, l'intégration de logique programmable dans les transactions financières, et d'autres atouts de la blockchain.

Canton estime que 2026 est le cycle où l'infrastructure atteint pour la première fois véritablement les exigences des institutions, c'est pourquoi des institutions comme Visa choisissent d'intervenir maintenant dans l'infrastructure blockchain.

Autres cas d'usage déjà en cours

La pension (repo) tokenisée est actuellement le scénario le plus mature. Les accords de pension (Repo) sont l'outil de financement à court terme le plus courant entre institutions financières. En simplifiant, l'institution A vend des obligations à l'institution B contre des liquidités, tout en convenant de les racheter quelques jours plus tard. Traditionnellement, ce processus ne peut se faire que pendant les heures d'ouverture en semaine, et le transfert de fonds est retardé. La pension tokenisée sur Canton a déjà permis une disponibilité 24h/24 et un règlement instantané ; plusieurs grandes institutions ont déjà effectué des transactions de pension réelles, interinstitutions et couvrant les week-ends sur Canton.

La mobilisation de garanties est également un scénario répondant à des besoins réels. Les grandes institutions financières doivent souvent transférer des garanties d'un compte ou d'une institution à une autre, par exemple, déplacer des obligations détenues chez A vers B pour satisfaire une exigence de marge sur une transaction dérivée. Traditionnellement, ce processus prend plusieurs jours, pendant lesquels les actifs sont immobilisés et ne peuvent être utilisés à d'autres fins. Le modèle de règlement de Canton permet d'effectuer ce processus presque en temps réel.

L'émission d'obligations numériques est un autre domaine où Canton a un avantage. Canton a mentionné lors de l'interview qu'il détient actuellement plus de la moitié du marché mondial des émissions d'obligations numériques. La raison est que Canton peut fournir une livraison contre paiement (DvP) complète, une gestion du cycle de vie complet de l'obligation et une coordination multipartite. L'obligation peut boucler complètement sur la chaîne, de l'émission au règlement, au lieu de simplement tokeniser l'actif et de dépendre encore de processus hors chaîne pour finaliser.

Le règlement en stablecoin est une direction accélérée depuis l'arrivée de Visa, visant à permettre aux paiements en stablecoin entre institutions de s'effectuer sur la même infrastructure conforme avec contrôle de la visibilité des données, plutôt que de contourner via une blockchain publique.

En résumé, cela ne mentionne pas les RWA, mais chaque phrase évoque les besoins des RWA.

Lors de l'interview, Canton a également donné une indication générale sur sa feuille de route future : À moyen terme, les obligations d'entreprises, le crédit privé et le financement du commerce suivront ; à plus long terme, les actions sont également sur cette voie. Des cas d'usage existants à cette feuille de route, la logique est cohérente : les classes d'actifs avec plus de liquidité et des cadres réglementaires plus matures se déplaceront plus tôt.

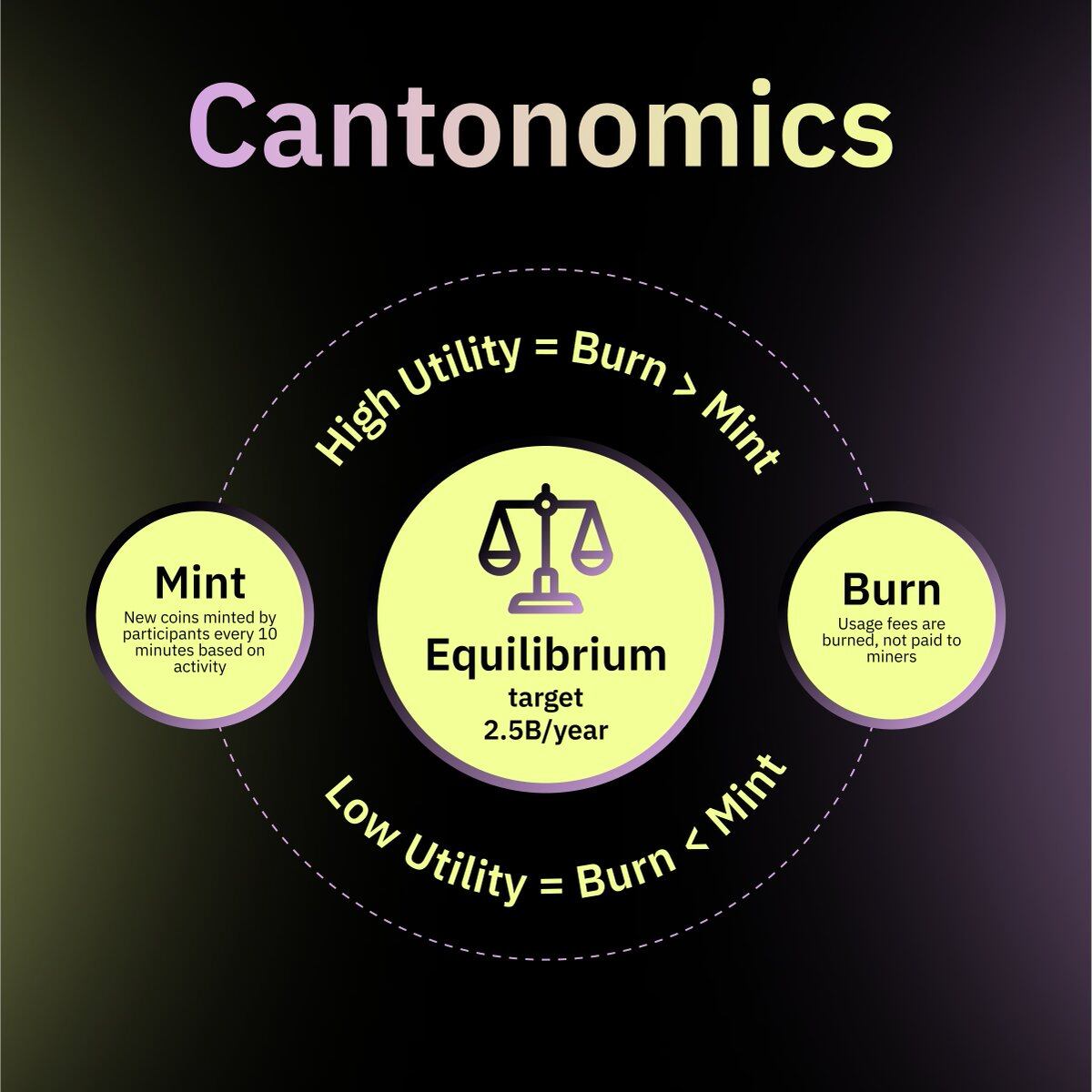

5. Que représente le jeton CC ?

Pour les participants au marché plus larges, la question de savoir ce qu'est exactement le jeton CC est inévitable.

La qualification donnée par Canton lors de l'interview est assez directe : CC est un « actif d'utilité réseau », sa valeur est ancrée dans le volume d'activités financières réelles se produisant sur le réseau.

Cela signifie que la demande provient de l'utilisation réelle ; plus le volume de transactions des institutions sur Canton est important, plus la consommation de CC par le réseau est importante. Les facteurs de conduite à long terme du jeton incluent le flux de transactions institutionnelles, l'ampleur des règlements en stablecoins, la quantité totale d'actifs sur la chaîne, ainsi que la profondeur de l'interopérabilité entre Canton et d'autres réseaux.

CC a une particularité assez rare dans le monde du Web3 en matière de répartition des jetons : zéro pré-minage, zéro allocation à l'équipe, zéro part pour les VC, tous les jetons entrent sur le marché de manière équitable. Pour les participants institutionnels, ce paramètre réduit les préoccupations liées au fait que « quelqu'un détient des jetons à un coût très bas et pourrait à tout moment les vendre sur le marché secondaire et s'enfuir » ; les règles sont transparentes et égales pour tous les participants.

Pour les participants ordinaires au marché, Canton existe davantage comme une infrastructure back-office. La manière dont les gens ordinaires l'utiliseront sera probablement à travers des plateformes d'échange, des portefeuilles ou des plateformes financières, plutôt qu'en interagissant directement avec le protocole. Les améliorations qu'il apporte, comme des vitesses de règlement plus rapides, des écarts d'achat/vente plus serrés, des produits financiers avec de meilleures conditions dues à la réduction des coûts opérationnels, seront progressivement transmises aux utilisateurs finaux via la couche produit, plutôt que de se présenter d'une manière directement perceptible par l'utilisateur.

6. La prochaine étape

Les objectifs à 3-5 ans donnés par Canton lors de l'interview ne se mesurent pas en TVL sur la chaîne ou en prix du jeton. D'après les objectifs concrets énumérés par Canton : que les stablecoins deviennent un moyen standard de règlement entre institutions, comme les virements SWIFT le sont aujourd'hui ; que les principales institutions financières, comme les banques, puissent gérer directement leurs prêts, dépôts, émissions d'obligations et packaging de produits sur la chaîne ; que les capitaux transfrontaliers n'aient plus besoin de passer par des cycles de règlement de plusieurs jours dans le système traditionnel, mais circulent à une vitesse quasi-temps réel ; que plusieurs classes d'actifs achèvent leur émission et leur règlement natifs sur Canton, plutôt que d'être d'abord émises hors chaîne, puis leurs informations synchronisées manuellement sur la chaîne.

Canton utilise le terme « invisible » pour se décrire dans cet état : à ce moment-là, Canton ne serait qu'un des protocoles sous-jacents qui alimentent silencieusement le système financier mondial, comme le TCP/IP pour Internet aujourd'hui, ou SWIFT pour les virements internationaux, les utilisateurs ne percevraient pas son existence, mais rien ne fonctionnerait sans lui.

Bien sûr, le chemin est encore long. La réglementation est très fragmentée selon les juridictions, ce qui est conforme en Europe est totalement différent en Asie ; l'intégration des systèmes hérités existants est très difficile, les systèmes centraux utilisés par les banques pendant des décennies ne peuvent être migrés du jour au lendemain ; l'interopérabilité entre les différents réseaux blockchain est encore un problème technique non résolu ; la coordination entre institutions sur la même infrastructure implique des jeux d'intérêts très complexes. L'équipe de Canton n'a pas évité ces questions lors de l'interview, nous disant : le goulot d'étranglement technique n'est plus le plus gros problème, c'est comment le déployer véritablement à l'échelle mondiale.

On peut voir que la transformation des infrastructures financières ne se produit jamais soudainement un jour. SWIFT a été créé en 1973, il a fallu près de vingt ans pour qu'il devienne la véritable norme pour les règlements transfrontaliers. Les gens l'utilisent aujourd'hui sans penser à son origine. La position actuelle de Canton est probablement celle de cette phase où « personne ne réalise encore ce qu'il va devenir ». Mais pour une chose qui aspire vraiment à devenir une infrastructure, être oublié est peut-être ce que le succès devrait être.