Rédaction : June, Deep Tide TechFlow

En janvier 2025, le marché des meme coins était à son apogée, en pleine frénésie. Alors que le président américain Donald Trump lançait le token TRUMP, une vague de spéculation sans précédent a déferlé, et le mythe de l'enrichissement rapide avec des « coins à x100 » a capté toute l'attention du marché.

Au même moment, une action en justice contre la plateforme Pump.fun était également lancée discrètement.

Avance rapide jusqu'à ces derniers jours.

Alon Cohen, cofondateur et directeur de l'exploitation de Pump.fun, n'a pas pris la parole sur les réseaux sociaux depuis plus d'un mois. Pour quelqu'un d'aussi actif et toujours en ligne pour « surfer et suivre l'actualité », ce silence est particulièrement remarquable. Les données montrent que le volume hebdomadaire des transactions sur Pump.fun est passé de 3,3 milliards de dollars à son pic de janvier à 481 millions de dollars actuellement, soit une chute de plus de 80 %. Parallèlement, le prix de PUMP est tombé à 0,0019 dollar, en baisse d'environ 78 % par rapport à son plus haut historique.

Si l'on revient quelques mois en arrière, au 12 juillet, la situation était radicalement différente. La vente publique de Pump.fun a émis des tokens à un prix uniforme de 0,004 dollar pièce, s'est vendue en 12 minutes et a levé environ 600 millions de dollars, poussant l'euphorie à son paroxysme.

De l'agitation du début d'année à la froideur actuelle, l'attitude du marché forme un contraste saisissant.

Au milieu de tous ces changements, la seule chose qui ne s'est pas arrêtée est le plan de rachat. L'équipe de Pump.fun continue d'exécuter méthodiquement son plan de rachat quotidien. Jusqu'à présent, le montant cumulé des rachats s'élève à 216 millions de dollars, absorbant environ 15,16 % de l'offre en circulation.

Pendant ce temps, ce procès qui avait été négligé pendant la frénésie du marché est en train de prendre de l'ampleur en silence.

Tout a commencé par la perte sur $PNUT

L'histoire commence en janvier 2025.

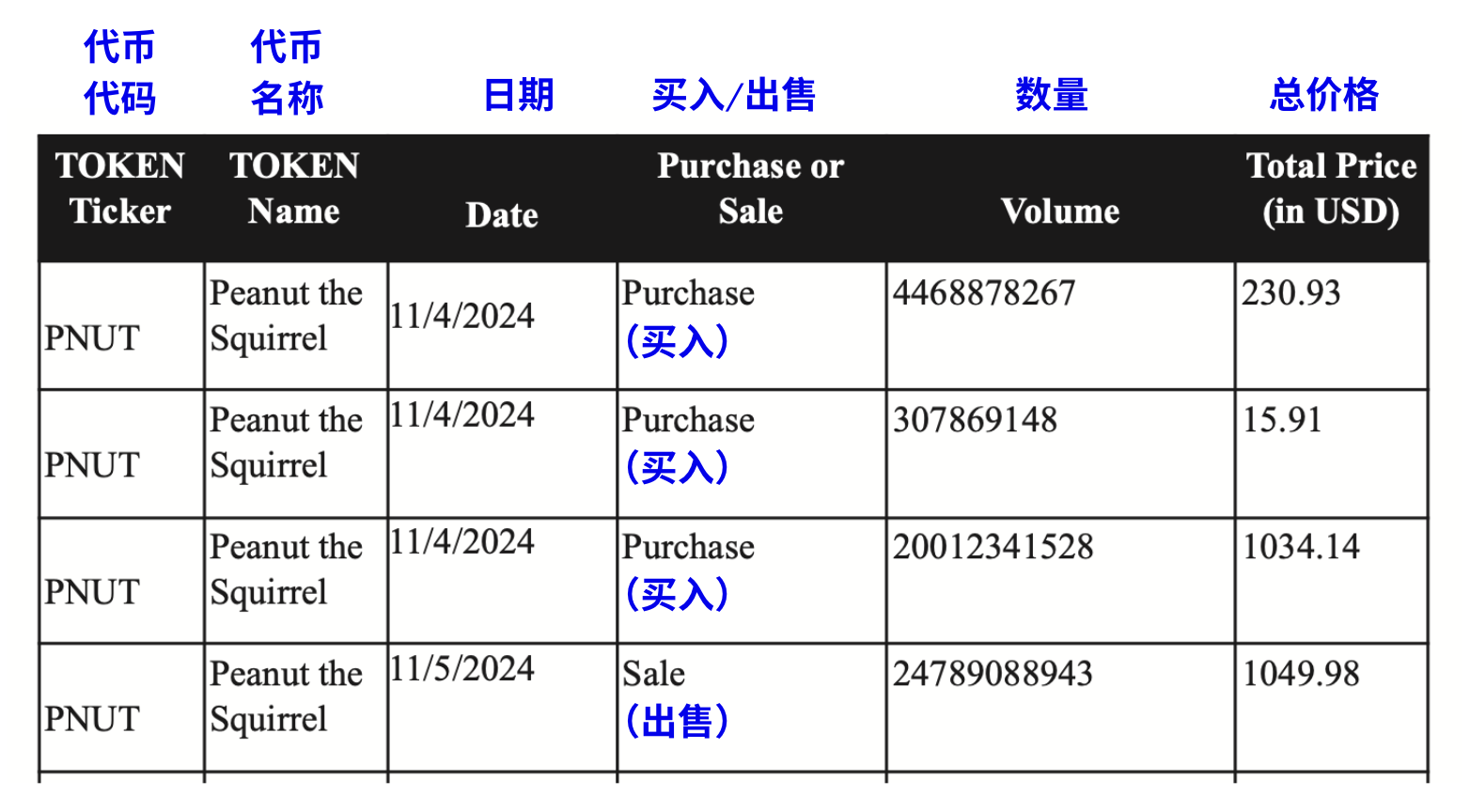

Le 16 janvier, l'investisseur Kendall Carnahan a intenté le premier procès devant le tribunal de district sud de New York (numéro de dossier : Carnahan v. Baton Corp.), pointant du doigt Pump.fun et ses trois fondateurs. La demande de Carnahan était claire : il avait subi des pertes après avoir acheté le token $PNUT sur la plateforme et accusait Pump.fun de vendre des titres non enregistrés, violant ainsi le Securities Act de 1933 des États-Unis.

Selon les documents du procès, les pertes réelles de cet investisseur s'élevaient à seulement 231 dollars.

À peine deux semaines plus tard, le 30 janvier, un autre investisseur, Diego Aguilar, a intenté un procès similaire (numéro de dossier : Aguilar v. Baton Corp.). Contrairement à Carnahan, Aguilar avait acheté une plus grande variété de tokens, incluant $FRED, $FWOG, $GRIFFAIN et plusieurs autres meme coins émis sur la plateforme Pump.fun. Son action en justice était plus large, représentant tous les investisseurs ayant acheté des tokens non enregistrés sur cette plateforme.

À ce moment-là, les deux affaires se déroulaient indépendamment, les défendeurs étant les mêmes :

La société opérant Pump.fun, Baton Corporation Ltd, et ses trois fondateurs, Alon Cohen (Directeur de l'exploitation), Dylan Kerler (Directeur technique) et Noah Bernhard Hugo Tweedale (Directeur général).

Fusion des affaires, le plaignant principal est celui qui a perdu 240 000 dollars

Les deux actions en justice indépendantes ont rapidement attiré l'attention du tribunal. La juge Colleen McMahon du tribunal de district sud de New York, chargée de l'affaire, a soulevé une question : les deux affaires ciblaient les mêmes défendeurs, la même plateforme, les mêmes violations de la loi, alors pourquoi étaient-elles jugées séparément ?

Le 18 juin 2025, la juge McMahon a directement interrogé l'équipe d'avocats des plaignants :

Pourquoi existait-il deux actions en justice indépendantes pour le même problème ? Elle a demandé aux avocats d'expliquer pourquoi les deux affaires ne devraient pas être consolidées.

Les avocats des plaignants ont d'abord tenté de se défendre, affirmant qu'il était possible de conserver deux affaires indépendantes, une spécifiquement pour le token $PNUT et l'autre pour tous les tokens de la plateforme Pump.fun, et ont suggéré de nommer deux plaignants principaux distincts.

Mais la juge n'était manifestement pas convaincue. Cette stratégie de « diviser pour mieux régner » non seulement gaspillerait les ressources judiciaires, mais pourrait aussi conduire à des verdicts contradictoires dans les différentes affaires. L'essentiel était que tous les plaignants faisaient face au même problème central : ils accusaient Pump.fun de vendre des titres non enregistrés et se considéraient comme victimes du même système frauduleux.

Le 26 juin, la juge McMahon a rendu sa décision, consolidant officiellement les deux affaires. Simultanément, conformément aux dispositions du Private Securities Litigation Reform Act (PSLRA), la juge a officiellement nommé Michael Okafor, celui ayant subi les pertes les plus importantes, comme plaignant principal (selon les archives du tribunal, Okafor a perdu environ 242 000 dollars dans des transactions sur Pump.fun, bien plus que les autres plaignants).

Ainsi, les investisseurs, qui agissaient auparavant chacun de leur côté, ont formé un front uni.

Le fer de lance se tourne vers Solana Labs et Jito

Un mois seulement après la consolidation de l'affaire, la partie plaignante a lancé une bombe.

Le 23 juillet 2025, les plaignants ont déposé une « Plainte modifiée consolidée », et la liste des défendeurs s'est considérablement élargie de manière dramatique. Cette fois, les accusations ne visaient plus seulement Pump.fun et ses trois fondateurs, mais ciblaient directement les acteurs centraux de tout l'écosystème Solana.

Les nouveaux défendeurs incluaient :

-

Solana Labs, la Solana Foundation et leurs dirigeants (Défendeurs Solana) : Les plaignants ont accusé Solana de bien plus que simplement fournir une technologie blockchain. Selon les documents de la plainte, il existait une coordination et une communication techniques étroites entre Pump.fun et Solana Labs, dépassant largement la relation standard développeur-plateforme.

-

Jito Labs et ses dirigeants (Défendeurs Jito) : Les plaignants ont estimé que c'est la technologie MEV de Jito qui permettait initiés de payer des frais supplémentaires pour garantir la priorité de leurs transactions, leur permettant ainsi d'acheter des tokens avant les utilisateurs ordinaires et de réaliser de l'arbitrage sans risque.

La stratégie des plaignants était claire : ils ont tenté de prouver que Pump.fun, Solana et Jito ne fonctionnaient pas indépendamment, mais formaient une communauté d'intérêts étroitement liée. Solana fournissait l'infrastructure blockchain, Jito fournissait les outils MEV, Pump.fun exploitait la plateforme ; ensemble, ils construisaient un système apparemment décentralisé mais en réalité manipulé.

Accusations principales, bien plus qu'une simple « perte d'argent »

Beaucoup pourraient penser qu'il s'agit simplement d'un groupe d'investisseurs en colère parce qu'ils ont perdu de l'argent en tradant des crypto-monnaies. Mais une lecture attentive des centaines de pages de documents judiciaires révèle que les accusations des plaignants pointent vers un système de fraude soigneusement conçu.

Première accusation : Vente de titres non enregistrés

Ceci est la base juridique de toute l'affaire.

Les plaignants estiment que tous les meme tokens émis sur la plateforme Pump.fun sont essentiellement des contrats d'investissement et que, selon le test de Howey, ces tokens répondent à la définition d'un titre. Cependant, les défendeurs n'ont jamais soumis de déclaration d'enregistrement à la Securities and Exchange Commission (SEC) américaine avant de vendre ces tokens au public, violant ainsi les articles 5, 12(a)(1) et 15 du Securities Act de 1933.

La plateforme, via son mécanisme de « courbe de liaison » (bonding curve) pour vendre les tokens, n'a absolument pas divulgué aux investisseurs les informations nécessaires sur les risques, la situation financière ou les antécédents du projet, toutes informations qui doivent être fournies lors de l'émission de titres enregistrés.

Note : Le test de Howey (Howey Test) est une norme juridique établie par la Cour suprême des États-Unis en 1946 dans l'affaire SEC v. W.J. Howey Co., utilisée pour déterminer si une transaction ou un plan spécifique constitue un « contrat d'investissement » (Investment Contract). S'il répond aux critères de ce test, l'actif est considéré comme un « titre » (Security), doit être réglementé par la SEC et respecter les exigences d'enregistrement et de divulgation du Securities Act de 1933 et du Securities Exchange Act de 1934.

Deuxième accusation : Exploitation d'une entreprise de jeu illégale

Les plaignants ont défini Pump.fun comme un « casino de meme coins » (Meme Coin Casino). Ils ont souligné que le fait pour les utilisateurs d'investir du SOL pour acheter des tokens équivalait essentiellement à « parier », le résultat dépendant principalement de la chance et de la spéculation de marché, et non de l'utilité réelle du token. La plateforme, en tant que « maison », prélève 1 % de frais sur chaque transaction, tout comme les prélèvements d'un casino.

Troisième accusation : Fraude électronique et publicité mensongère

Pump.fun promouvait superficiellement le « Fair Launch » (Lancement équitable), « No Presale » (Pas de prévente), « Rug-proof » (Protégé contre les arnaques à la liquidation), donnant l'impression que tous les participants partaient sur la même ligne de départ. Mais en réalité, c'était un mensonge complet.

Les documents de la plainte indiquent que Pump.fun avait secrètement intégré la technologie MEV fournie par Jito Labs. Cela signifiait que les initiés, qui connaissaient les « dessous » et étaient prêts à payer un « pourboire » supplémentaire, pouvaient utiliser les « bundles Jito » (Jito bundles) pour acheter des tokens avant l'exécution des transactions des utilisateurs ordinaires, puis les revendre immédiatement pour réaliser un profit une fois le prix monté, ce que l'on appelle le front-running.

Quatrième accusation : Blanchiment d'argent et transfert d'argent sans licence

Les plaignants ont accusé Pump.fun de recevoir et de transférer des fonds importants sans détenir aucune licence de transfert d'argent. Les documents de la plainte affirment que la plateforme a même aidé le groupe de pirates nord-coréen Lazarus Group à blanchir de l'argent sale. Un cas concret : les pirates ont émis un meme token nommé « QinShihuang » (Qin Shi Huang) sur Pump.fun, utilisant le trafic élevé et la liquidité de la plateforme pour mélanger l'« argent sale » avec les fonds de transaction légitimes des petits investisseurs ordinaires.

Cinquième accusation : Absence totale de protection des investisseurs

Contrairement aux plateformes financières traditionnelles, Pump.fun n'avait aucun processus « Know Your Customer » (KYC), de protocole anti-blanchiment d'argent (AML), ni même la vérification d'âge la plus basique.

L'argument central des plaignants peut se résumer en une phrase : il ne s'agit pas d'un investissement normal affecté par la volatilité du marché, mais d'un système frauduleux conçu dès le départ pour faire perdre les petits investisseurs et enrichir les initiés.

Cette extension signifiait que la nature de la procédure avait fondamentalement changé. Les plaignants ne se contentaient plus d'accuser Pump.fun d'agir seul, mais le décrivaient comme faisant partie d'un « réseau criminel » plus vaste.

Un mois plus tard, le 21 août, les plaignants ont en outre soumis une « Déclaration de cause RICO », accusant officiellement tous les défendeurs de constituer ensemble une « entreprise de racket » (Racketeering Enterprise), exploitant, via Pump.fun, une plateforme prétendument de « lancement équitable », un « casino de meme coins » manipulé.

La logique des plaignants était claire : Pump.fun ne fonctionnait pas seul, il avait Solana pour l'infrastructure blockchain et Jito pour les outils technologiques MEV. Les trois parties formaient une communauté d'intérêts étroite, fraudant ensemble les investisseurs ordinaires.

Mais quelles preuves tangibles les plaignants détenaient-ils pour étayer ces accusations ? La réponse est venue quelques mois plus tard.

Preuves clés, un informateur mystérieux et des historiques de discussion

Après septembre 2025, la nature de l'affaire a radicalement changé.

Parce que les plaignants avaient obtenu des preuves tangibles.

Un « informateur confidentiel » (confidential informant) a fourni à l'équipe d'avocats des plaignants le premier lot d'historiques de discussions internes, d'environ 5000 messages. Ces historiques de discussion proviendraient supposément des canaux de communication internes de Pump.fun, Solana Labs et Jito Labs, enregistrant la coordination technique et les échanges commerciaux entre les trois parties.

L'apparition de cette preuve a été une aubaine pour la partie plaignante. Car jusqu'alors, toutes les accusations concernant la collusion technique, la manipulation MEV, les transactions prioritaires des initiés, en étaient au stade de la spéculation, manquant de preuves directes.

Et ces discussions internes, supposément, pourraient prouver la « relation de connivence » entre les trois parties.

Un mois plus tard, le 21 octobre, cet informateur mystérieux a fourni un deuxième lot de documents, cette fois encore plus impressionnant : plus de 10 000 historiques de discussion et documents associés. Ces matériaux enregistreraient supposément en détail :

-

Comment Pump.fun a coordonné l'intégration technique avec Solana Labs

-

Comment les outils MEV de Jito ont été intégrés dans le système de transaction de Pump.fun

-

Comment les trois parties ont discuté « d'optimiser » le processus transactionnel (les plaignants estiment que c'est un euphémisme pour manipulation de marché)

-

Comment le personnel interne a utilisé l'avantage informationnel pour trader

Les avocats des plaignants ont déclaré dans les documents judiciaires que ces historiques de discussion « révèlent un réseau de fraude soigneusement conçu », prouvant que la relation entre Pump.fun, Solana et Jito allait bien au-delà d'un simple « partenariat technique ».

La demande de seconde plainte modifiée

Face à une telle quantité de nouvelles preuves, les plaignants avaient besoin de temps pour les trier et les analyser. Le 9 décembre 2025, le tribunal a approuvé la demande des plaignants de déposer une « Seconde Plainte Modifiée », leur permettant d'inclure ces nouvelles preuves dans la procédure.

Mais un problème se posait : plus de 15 000 historiques de discussion devaient être examinés un par un, filtrés, traduits (une partie pouvant être dans une langue autre que l'anglais), analysés pour leur signification juridique, ce qui représentait un énorme travail. Ajoutez à cela les vacances de Noël et du Nouvel An à venir, l'équipe d'avocats des plaignants manquait clairement de temps.

Le 10 décembre, les plaignants ont déposé une motion auprès du tribunal demandant une prolongation du délai pour soumettre la « Seconde Plainte Modifiée ».

À peine un jour plus tard, le 11 décembre, la juge McMahon a approuvé la demande de prolongation. La nouvelle date limite a été fixée au 7 janvier 2026. Cela signifiait qu'après le Nouvel An, une « Seconde Plainte Modifiée » susceptible de contenir des accusations encore plus explosives serait présentée au tribunal.

État actuel de l'affaire

À ce jour, cette procédure dure depuis près d'un an, mais le véritable affrontement ne fait que commencer.

Le 7 janvier 2026, les plaignants soumettront la « Seconde Plainte Modifiée » contenant toutes les nouvelles preuves, et nous verrons alors ce que révèlent réellement ces 15 000 historiques de discussion. Pendant ce temps, la partie des défendeurs reste étrangement silencieuse. Le cofondateur de Pump.fun, Alon Cohen, n'a pas pris la parole sur les réseaux sociaux depuis plus d'un mois, et les dirigeants de Solana et Jito n'ont fait aucune déclaration publique concernant le procès.

Il est intéressant de noter que, malgré l'ampleur et l'influence croissantes de cette procédure, le marché des crypto-monnaies ne semble pas s'en soucier outre mesure. Le prix de Solana n'a pas connu de fluctuations importantes à cause du procès, et bien que le token $PUMP continue de chuter, cela est davantage dû à l'effondrement général du récit des meme coins qu'à l'impact du procès lui-même.

Épilogue

Ce procès, né de pertes sur des transactions de meme coins, s'est transformé en une action collective visant tout l'écosystème Solana.

L'affaire a également dépassé le cadre de « quelques investisseurs qui perdent de l'argent et intentent un procès ». Elle touche aux questions les plus centrales de l'industrie des crypto-monnaies : La décentralisation est-elle réelle ou une illusion soigneusement emballée ? Le lancement équitable est-il vraiment équitable ?

Cependant, de nombreuses questions clés restent sans réponse :

-

Qui est exactement cet informateur mystérieux ? Un ancien employé ? Un concurrent ? Ou un infiltré des autorités de régulation ?

-

Que contiennent exactement ces 15 000 historiques de discussion ? S'agit-il de preuves tangibles de connivence ou de communications commerciales normales sorties de leur contexte ?

-

Comment la défense va-t-elle se positionner ?

En 2026, avec le dépôt de la « Seconde Plainte Modifiée » et l'avancement de l'affaire, nous obtiendrons peut-être quelques réponses.