Glassnode est depuis longtemps une référence en matière de renseignement on-chain, utilisée par les professionnels pour cartographier les flux de capitaux, le comportement des détenteurs et les régimes de marché dans le domaine de la crypto.

Alors que les marchés d'actifs numériques mûrissent et que les capitaux institutionnels augmentent, une part croissante de la prise de risque se produit hors chaîne dans les produits dérivés. Les options sont devenues l'un des principaux moteurs de la dynamique des prix. Avec l'ajout d'une pile compétitive de dérivés, nous avons maintenant complété le tableau : les traders et les investisseurs peuvent voir qui détient le risque on-chain, et comment ce risque est tarifé et négocié dans les options – le tout au même endroit.

Au quatrième trimestre 2025, nous avons fait évoluer Glassnode d'un fournisseur d'analytique on-chain vers une plateforme d'analytique de dérivés full-stack, avec l'ambition de devenir le fournisseur de référence en renseignement sur les dérivés crypto avec l'une des offres de produits les plus intégrées de l'industrie.

Points forts de l'expansion récente

- Triplement du nombre de métriques : Passé de 10 à 40 métriques dédiées aux options

- Couverture d'actifs élargie : Suivi désormais de BTC, ETH, SOL, XRP et PAXG.

- Nouvelles intégrations d'échanges : Données unifiées de Deribit, OKX et Bybit.

- Nouvelles architectures : Introduction de l'IV Delta interpolée, des catégories Premium/Flux Taker, et des indices propriétaires Glassnode.

Ci-dessous, nous mettons en lumière la suite d'outils publiés au second semestre 2025, conçue comme une mine d'or pour les traders systématiques et discrétionnaires.

Insights des données de trading : Suivez l'argent

Dans la crypto, les données de flux taker sont transparentes. Cela nous permet de séparer les acheteurs de calls des vendeurs de calls, et les acheteurs de puts des vendeurs de puts, offrant une fenêtre plus claire sur l'intention de trade. Les places de marché d'options crypto (ex: Deribit) marquent les trades du point de vue de l'agresseur du carnet d'ordres (le taker).

Par définition, un taker est prêt à payer le spread pour exécuter immédiatement au lieu d'attendre une amélioration du prix, ce qui signale une urgence. Le flux taker capture cette préférence – que ce soit pour spéculer ou couvrir – et sert donc d'indicateur pratique de la conviction.

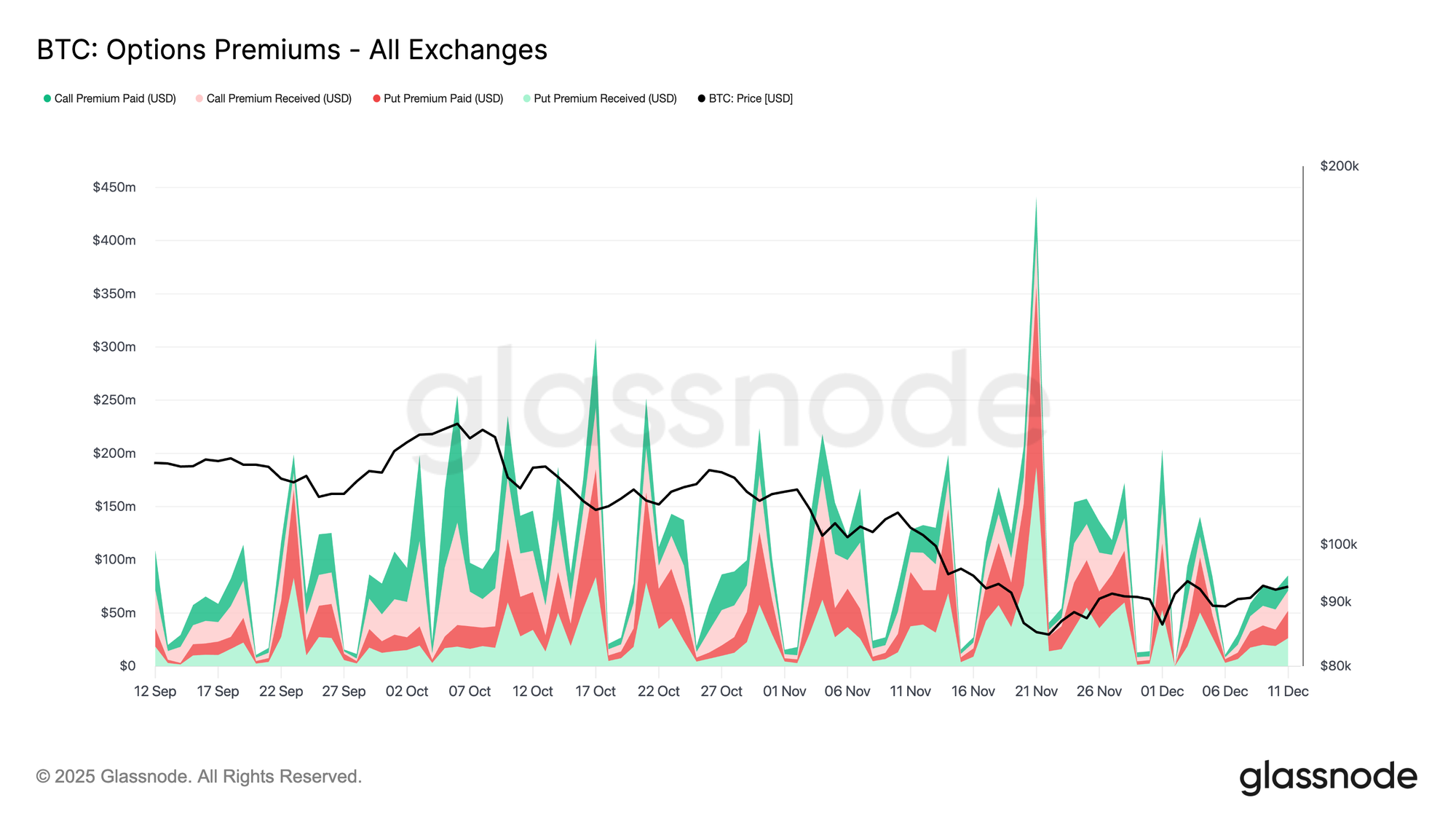

Primes & Flux Taker – Quelles sont les intentions ?

Sur Glassnode, nous traduisons les contrats et les strikes en une seule mesure de conviction : les Primes. La prime est le montant d'argent dépensé (ou reçu) pour acheter (ou vendre) une option.

De nombreux traders s'appuient encore sur des métriques traditionnelles comme le volume et l'open interest (OI) pour évaluer le sentiment. Cependant, celles-ci ne racontent pas toute l'histoire. Par exemple, un grand nombre d'options bon marché, hors de la monnaie, peut apparaître comme un OI significatif, mais représente très peu de capital en termes de dollars – cela seul ne montre pas la conviction. Contrairement au nombre de trades ou à la taille du contrat, la prime représente le capital réellement engagé, une lecture plus objective de la conviction et de la sensibilité P&L.

Retrouvez notre nouvelle gamme de métriques de prime et de flux taker dans la catégorie Premium. Nouvelles métriques :

- Primes d'Options

- Indice Bull-Bear

- Prime Nette par strike

- Heatmap de la Prime Nette

- Strike Médian Pondéré par la Prime

Insights actionnables des métriques de Prime :

- Vous pouvez voir quand les utilisateurs finaux achètent agressivement une protection contre les crashs (achetant des puts), poursuivent la hausse (achetant des calls), ou monétisent tranquillement le carry en anticipant un marché range (vendant des calls ou des puts).

- Identifiez les aimants / falaises au niveau des strikes via la prime nette par strike + heatmaps (où le positionnement se construit).

- Séparez le « bruit » de la « conviction » en suivant les primes, pas les contrats.

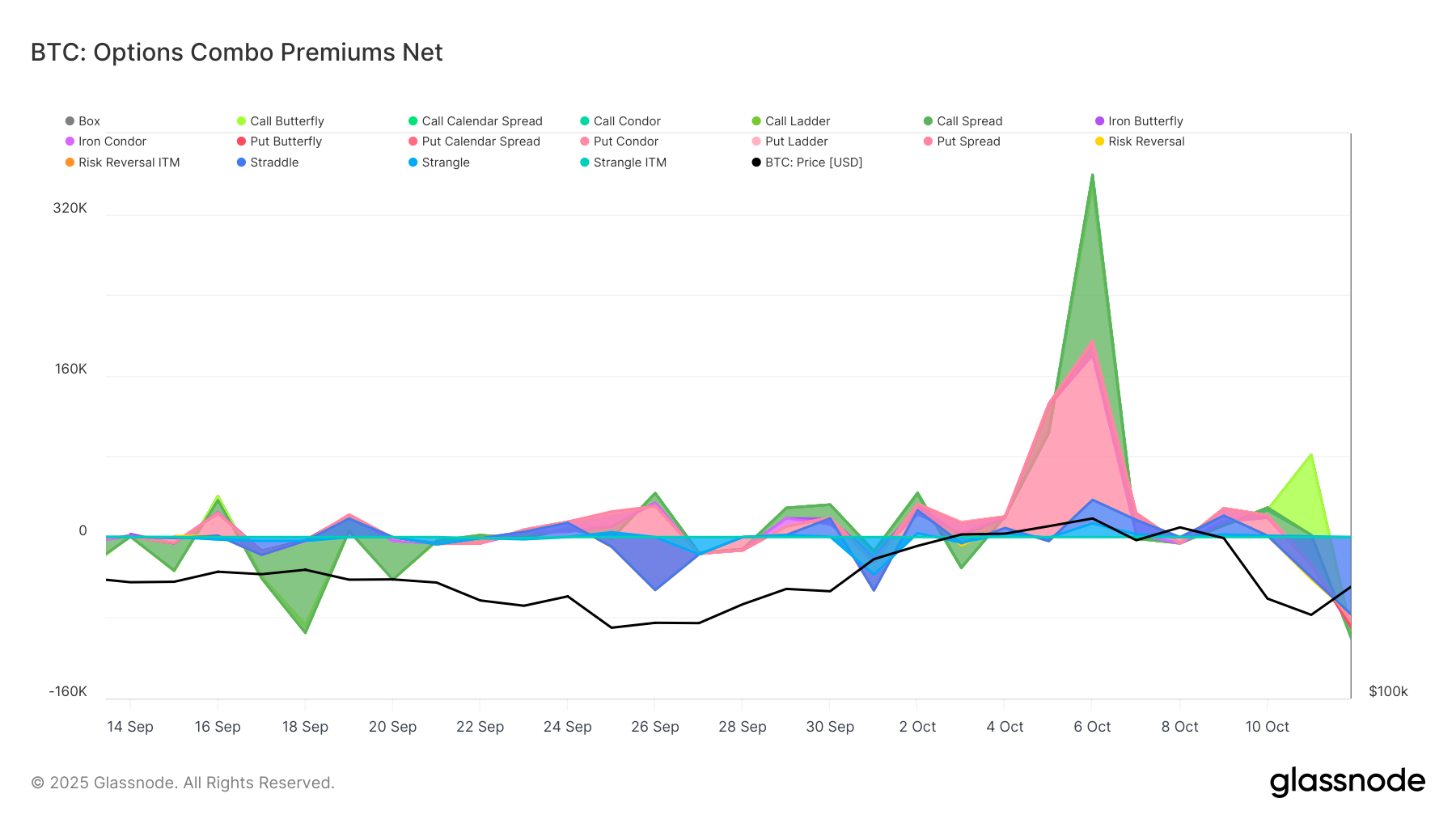

Stratégies Combo

Les stratégies combo sur Deribit nous permettent de voir au-delà du flux brut option par option, qui mélange tout et peut induire en erreur. Un trade qui ressemble à « un call acheté, un call vendu » pourrait en réalité être un seul taker achetant un strangle, c'est-à-dire un pari sur la volatilité pure, agnostique de la direction.

En reconstruisant les trades multi-leg en stratégies canoniques (straddles, strangles, spreads, condors, ladders, etc.), nous suivons la prime nette pour toute la structure, et non chaque leg isolément. Cette vue met en évidence les moments où les traders paient pour la volatilité, récoltent du carry, ou exécutent des couvertures structurées à travers les échéances et les actifs, donnant une lecture beaucoup plus claire de l'intention derrière les flux d'options.

Nouvelles métriques disponibles :

- Primes Combo Options Acheteurs

- Primes Combo Options Vendeurs

- Primes Combo Options Net

Insight actionnable des métriques de Prime Combo :

- Isolez l'intention : Distinguez un pari directionnel (ex: Call Spread) d'un pari sur la volatilité pure (ex: Straddle/Strangle).

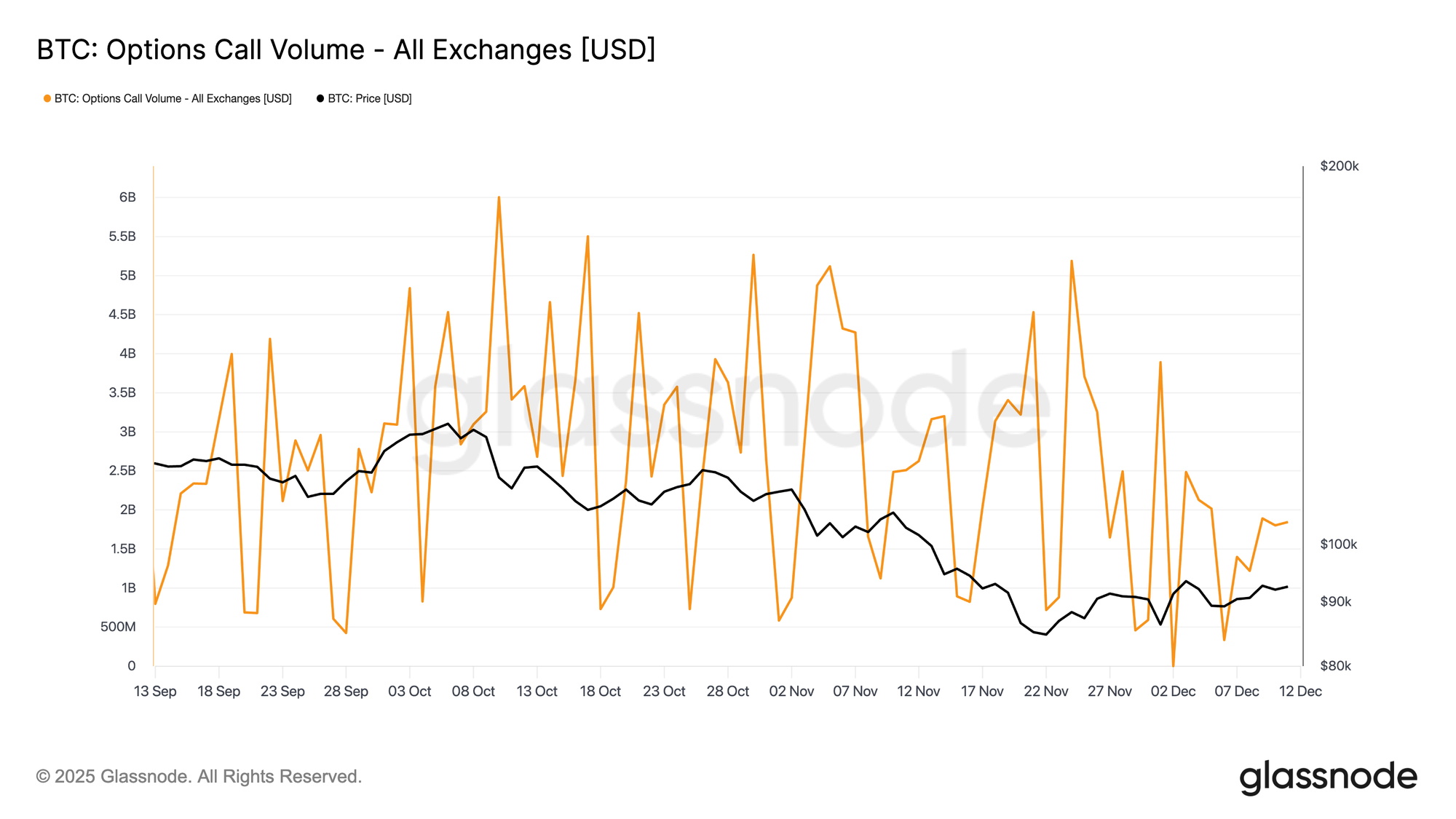

Volume : Plus de ventilations ajoutées

Dans notre offre d'options legacy, nous ne proposions auparavant que le Volume 24h et le Volume Put Call. Notre suite élargie utilise désormais les conventions de flux taker pour offrir des ventilations granulaires. Nous identifions le côté agresseur pour déterminer la direction du marché.

Nous avons maintenant la possibilité de distinguer entre :

- Volume Achat (pari sur une augmentation de la volatilité, soit en achetant des calls ou en achetant des puts)

- Volume Vente (pari sur une diminution de la volatilité, soit en vendant des calls ou en vendant des puts)

- Volume Call (Soit achat, soit vente d'options call)

- Volume Put (Soit achat, soit vente d'options put)

- Ventilations de Volume (offre toutes les combinaisons ci-dessus sous un seul appel API)

Insight actionnable des métriques de Volume :

- Signal vs Bruit : Différenciez le Volume Achat (pari sur une augmentation de la volatilité/long gamma) du Volume Vente (pari sur une diminution de la volatilité/short gamma).

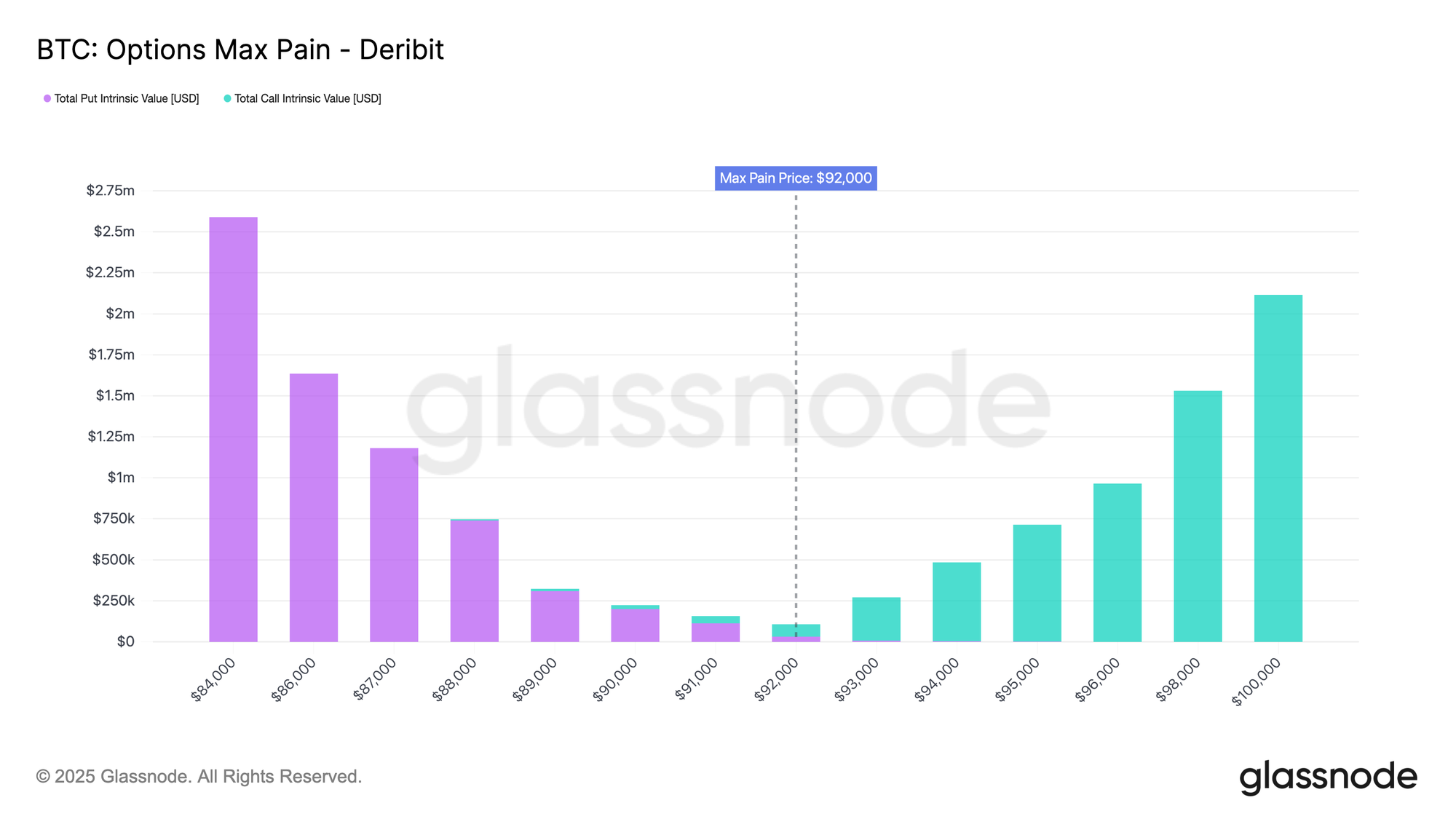

Max Pain – Gravité des positions autour de l'expiration

Le Max Pain est le prix de règlement à l'expiration qui minimise la valeur intrinsèque totale (paiement) de toutes les options en circulation (calls + puts) pour une échéance donnée, basé sur l'open interest actuel. Pour chaque échéance, nous évaluons les prix de règlement candidats et calculons la valeur intrinsèque agrégée sur tous les strikes ; le prix avec le paiement total le plus faible est le niveau de max pain. Les traders l'utilisent comme référence basée sur le positionnement pour un potentiel pinning près de l'expiration, bien que ce soit heuristique et dépende de la manière dont l'open interest est détenu/couvert.

Nouvelle métrique sur Studio :

- Max Pain

Insight actionnable de la métrique Max Pain :

- Dans les markets range-bound, le prix gravite souvent vers le prix Max Pain alors que les dealers couvrent leur delta près de l'expiration.

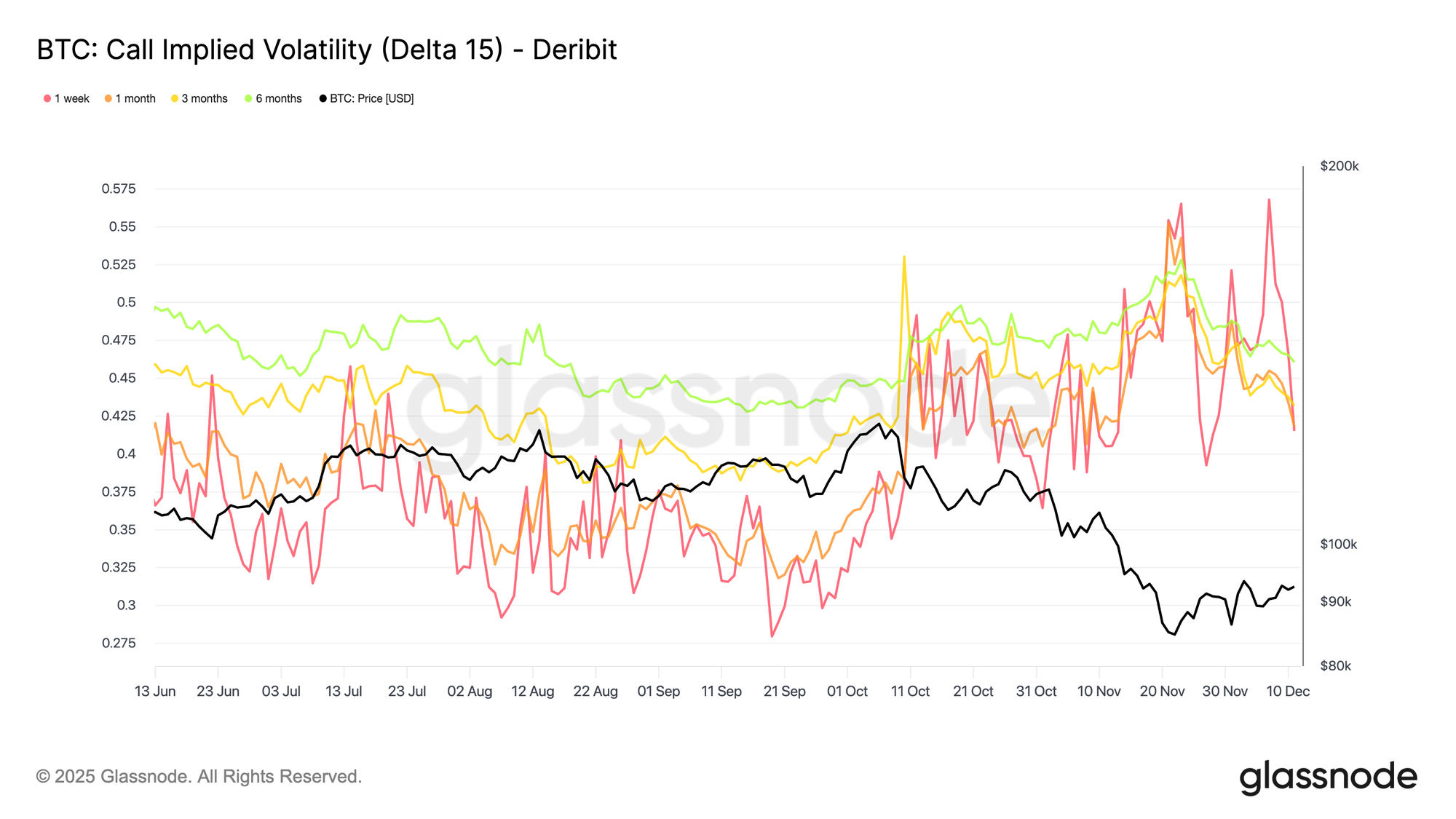

Volatilité Implicite (IV)

Pour les traders, l'IV est la mesure définitive pour savoir si le risque est « bon marché » ou « cher ». En analysant la surface de volatilité, vous pouvez arrêter de parier uniquement sur la direction des prix et commencer à trader les anticipations du marché – identifiant les moments où la peur est surcotée (opportunités de vente) ou la complaisance est dangereuse (opportunités d'achat).

IV Granulaire en pleine Résolution par Delta

Auparavant, nous ne fournissions que le skew 25 delta dans son ensemble, sans la jambe individuelle (Call 25 Delta et Put 25 Delta). Notre nouvelle grille d'IV interpolée fournit l'IV call et put sur plusieurs deltas (5D, 10D, 15D, 20D, 25D, 50D) et des tenors standards (1s, 1m, 3m, 6m) pour BTC et ETH jusqu'à SOL, XRP, PAXG. Cela vous permet de zoomer sur des zones de risque spécifiques – l'assurance crash sur les puts 10D, les queues de squeeze sur les calls 5D, ou le smile central autour du 50D – et de les comparer proprement à travers les actifs et dans le temps.

Nous fournissons une surface de volatilité propre, prête à l'emploi, pour les modèles de pricing propriétaires et le backtesting.

- Toutes les combinaisons de métriques sont disponibles sous Charts, dans la catégorie Options « Interpolated IV » dans Studio.

Insights actionnables des métriques d'IV :

- Repérez la demande spéculative : Une forte hausse du Skew Call 5D signale une demande extrême pour des « billets de loterie » OTM profonds et bon marché.

- Identifiez les opportunités cross-assets : Les buckets de delta standardisés aident également à révéler les changements de demande relative. Par exemple, si l'IV Call SOL 25D augmente tandis que l'IV Call BTC 25D reste stable, la série interpolée rend cette divergence à détecter et quantifier, ce qui peut signaler une rotation vers des actifs à beta plus élevé ou un changement dans les anticipations de marché pour la volatilité des altcoins.

- Surveillez la structure à terme : Les tenors normalisés (1 semaine à 6 mois) vous permettent d'observer comment le marché price le stress à court terme par rapport au repricing à long terme.

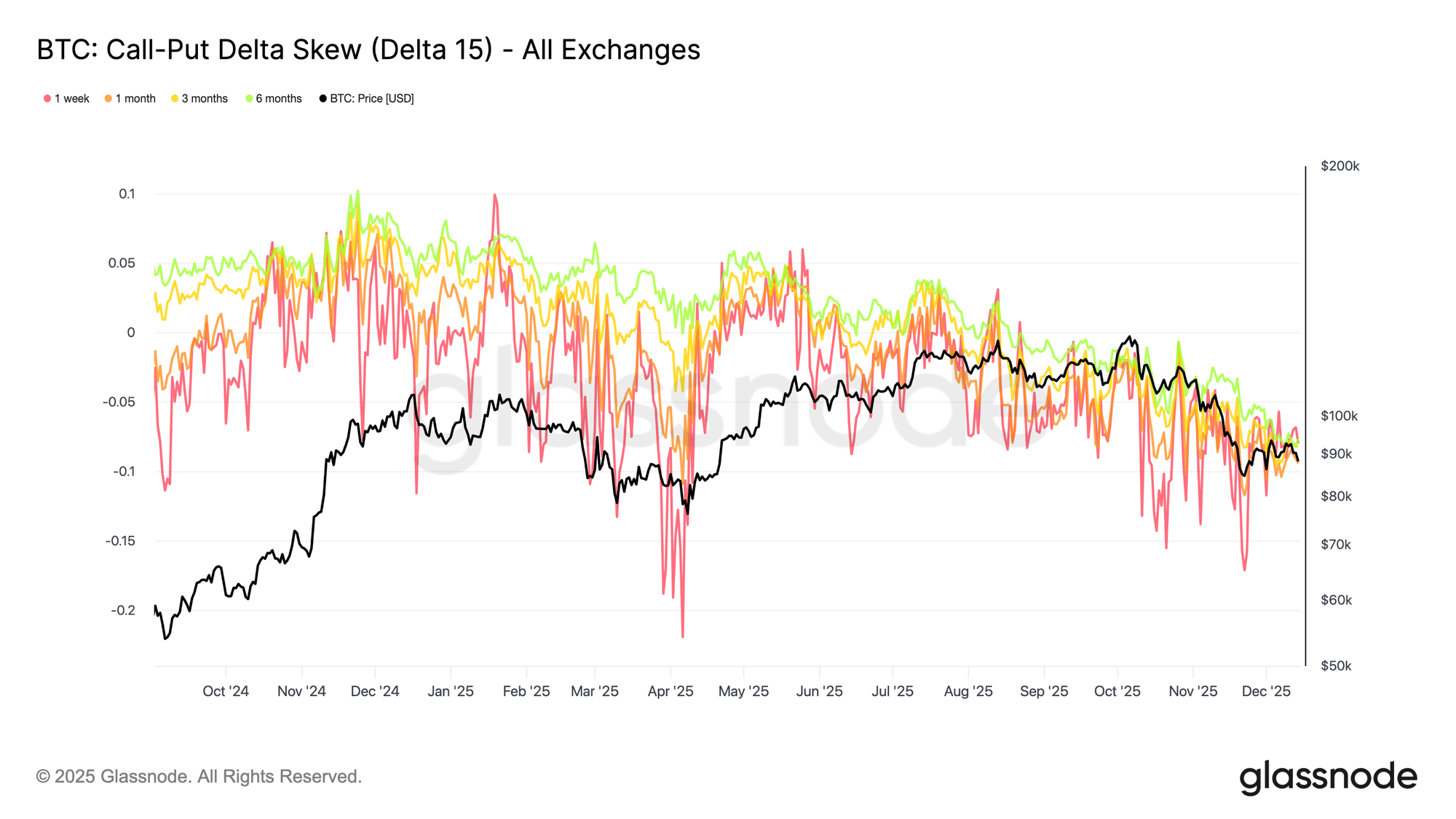

Saveurs de Skew Multiples : Vues Queue, ATM et Structure à Terme

Au-delà du classique Skew 25 Delta, nous fournissons différentes coupes de skew : le skew de queue profonde (ex: 5D, 10D vs 20D), et le skew de structure à terme sur les tenors 7j, 30j, 90j, 180j.

Cela vous permet de distinguer entre la « panique dans les queues », le repricing ordonné autour de l'ATM, ou les changements lents dans la protection de long terme. Avec ces variantes, vous pouvez dire si le marché couvre le risque de crash, se positionne pour un squeeze, ou change tranquillement sa vision à long terme sur un actif – maintenant pleinement connecté à ce que vous savez déjà de nos données on-chain.

- Toutes les combinaisons de métriques sont disponibles sous Charts, dans la catégorie Options « Delta Skew » dans Studio.

Insights Actionnables des métriques de Skew :

- Évaluez le sentiment de consensus : Utilisez le Delta Skew comme votre baromètre « Peur et Cupidité ». Un skew positif indique que le marché paie une prime pour les calls haussiers (sentiment haussier), tandis qu'un skew négatif montre une ruée vers la protection put baissière (sentiment baissier).

- Surveillez les extrêmes historiques. Lorsque le skew atteint un niveau positif extrême (euphorie excessive), il marque souvent un sommet local. Inversement, un skew négatif profond signale souvent un fond de capitulation où les Puts sont surcotés, offrant une opportunité d'achat.

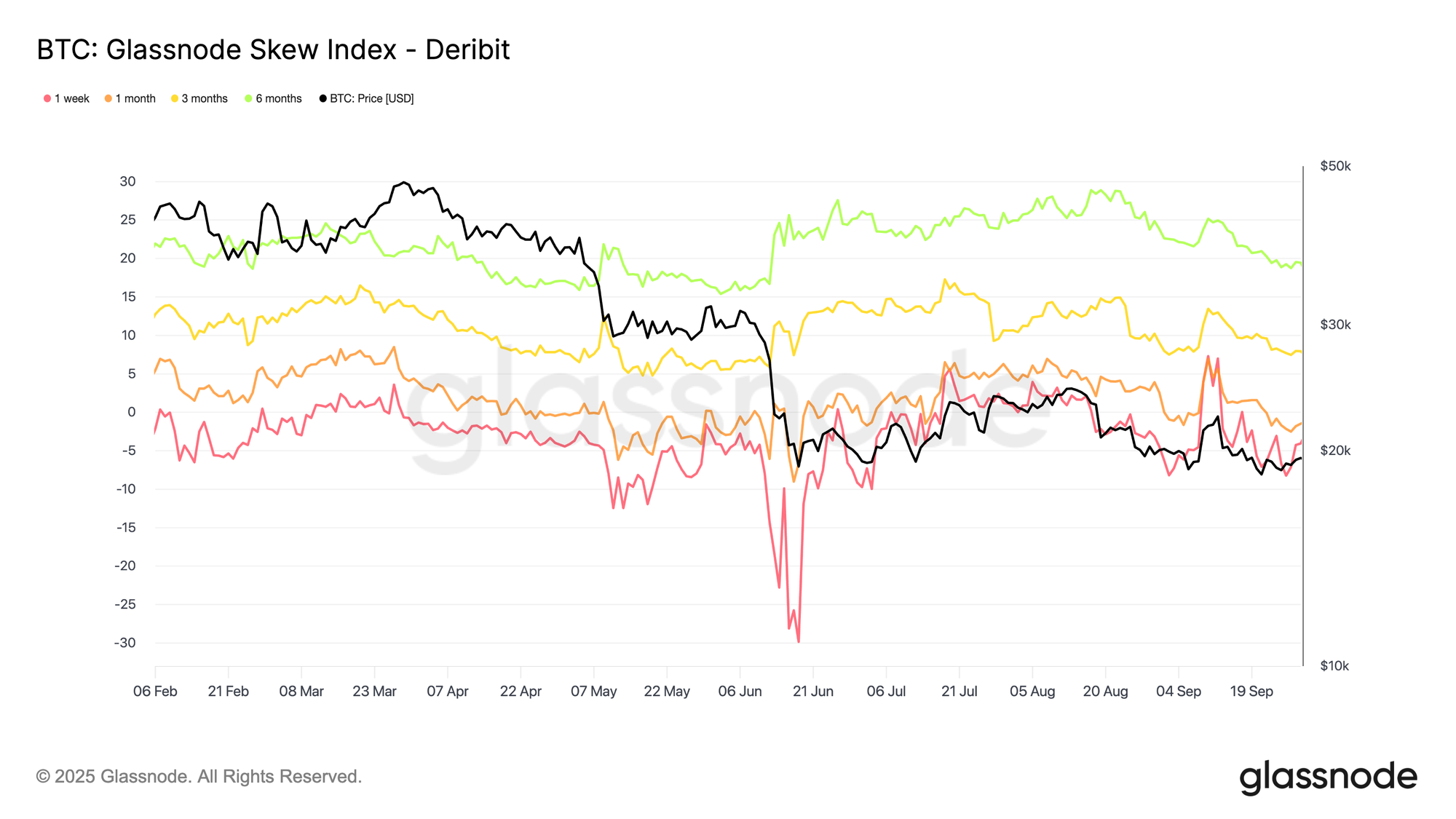

Indice de Skew Glassnode : L'asymétrie en une seule mesure

Le skew traditionnel à 25 delta ne regarde que deux points sur la courbe de volatilité. L'Indice de Skew Glassnode va plus loin en intégrant le smile complet via UpVol (volatilité haussière) et DownVol (volatilité baissière). Des valeurs positives signifient que le marché paie plus pour les queues haussières ; des valeurs négatives montrent une préférence pour la protection baissière.

Normalisé à travers les actifs, les tenors et les places de marché, l'Indice de Skew vous donne une jauge propre et comparable de la peur vs. la cupidité du marché des options que vous pouvez suivre, superposer avec le prix et les flux, ou brancher directement dans des stratégies systématiques.

Nouvelles métriques disponibles maintenant :

- Indice de Skew Glassnode

- Ratio de l'Indice de Skew Glassnode

- IV Haussier (Upside IV)

- IV Baissier (Downside IV)

Insights actionnables des métriques de l'Indice de Skew Glassnode :

- Repérez l'asymétrie « risk-on/off » : Parce que l'Indice de Skew intègre le smile complet (UpVol vs DownVol), un mouvement peut provenir d'un repricing large des ailes (plusieurs deltas bougeant) plutôt que de seulement deux points uniques comme le Skew 25D.

- Diagnostiquez où vit le repricing en utilisant les jambes Upside IV et Downside IV :

- Indice de Skew en hausse parce que l'Upside IV augmente → la queue haussière est demandée (demande de squeeze/convexité haussière).

- Indice de Skew en hausse parce que le Downside IV baisse → la protection baissière est dénouée (risk-on / carry ré-entrant).

- Suivez la divergence de tenor : si l'Indice de Skew 1S plonge en négatif tandis que le 3M/6M reste stable ou augmente, c'est typiquement une couverture de stress/catalyseur à court terme plutôt qu'un repricing baissier à long terme.

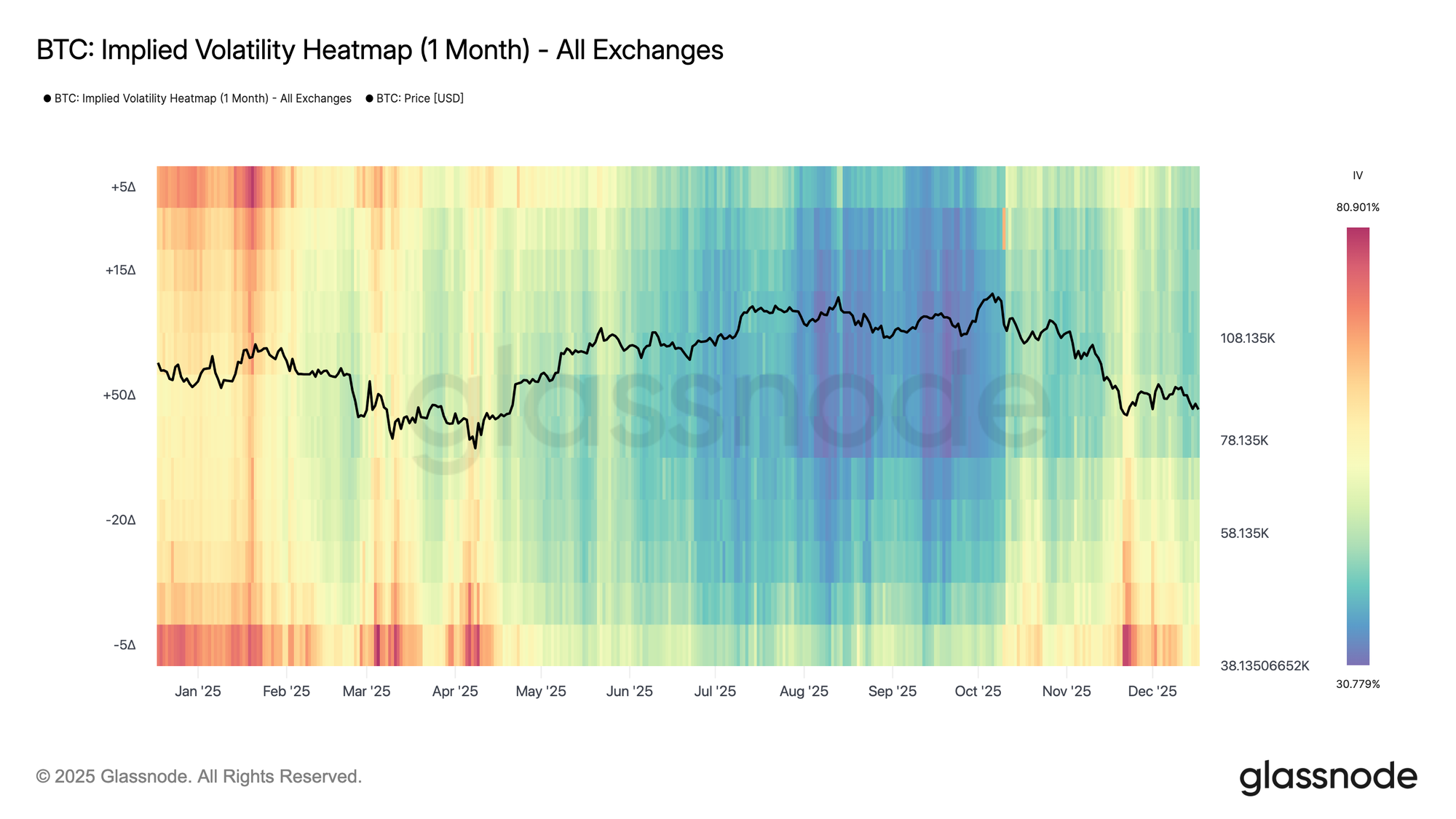

Heatmaps d'IV

Pour une perspective plus large et en une seule vue, nous proposons également des heatmaps d'IV qui affichent la surface complète de volatilité implicite dans un seul graphique. L'axe vertical représente le delta de l'option, avec des valeurs positives correspondant aux options call et des valeurs négatives aux options put, permettant une comparaison directe de la volatilité haussière et baissière à travers les deltas et les tenors. Cela permet de repérer facilement les asymétries de skew, le pricing du tail-risk et les dislocations de volatilité relative d'un coup d'œil.

Nouvelles métriques disponibles maintenant :

- Heatmap de Volatilité Implicite (1 Semaine)

- Heatmap de Volatilité Implicite (1 Mois)

- Heatmap de Volatilité Implicite (3 Mois)

- Heatmap de Volatilité Implicite (6 Mois)

Insights actionnables des Heatmaps d'IV :

- Une IV élevée sur les puts à faible delta (−10D à −5D) indique une forte demande de protection baissière. Lorsque cela persiste sans suivi dans le prix, cela signale souvent une saturation de la peur, augmentant les probabilités d'une compression ultérieure de la volatilité et favorisant la vente du tail-risk baissier ou des put spreads.

- Une augmentation simultanée de l'IV sur les calls à faible delta (+5D à +10D) et les puts reflète une incertitude bilatérale plutôt qu'une conviction directionnelle. Ces régimes précèdent tendanciellement des mouvements de prix plus importants, rendant les structures long volatility (ex: straddles ou wide strangles) plus attractives que les paris directionnels.

Grecques

Les grecques décrivent comment les prix et positions d'options répondent aux changements de variables sous-jacentes telles que le prix, la volatilité et le temps. Les traders utilisent souvent les grecques au niveau de la position pour la gestion des risques. Dans la crypto, où les flux de couverture des dealers sont importants par rapport à la profondeur du marché, les grecques agrégées sur l'ensemble du marché des options aident à identifier quand la structure de marché des options est susceptible de stabiliser le prix ou d'amplifier la volatilité.

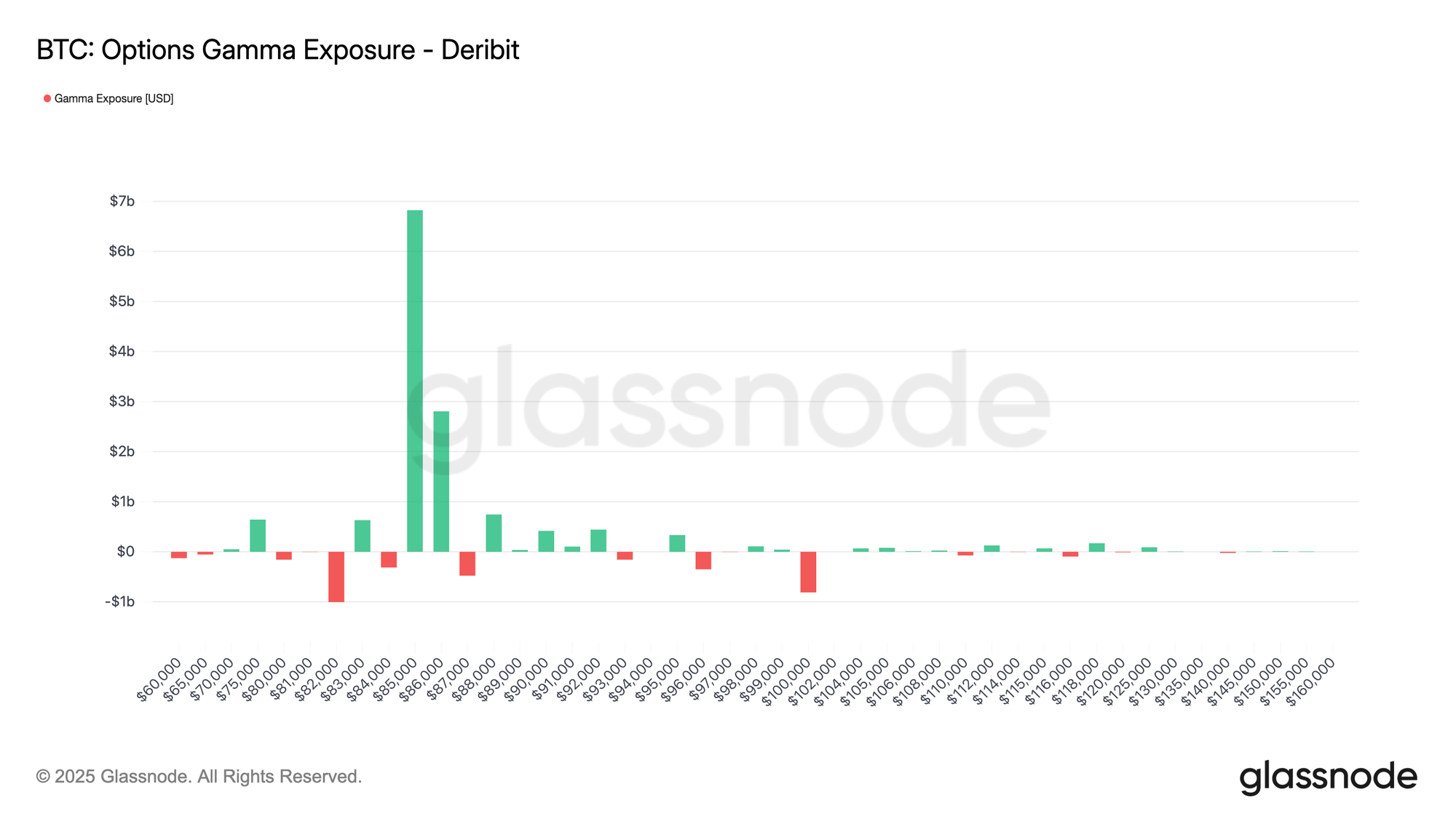

Exposition Gamma : Cartographier les boucles de rétroaction de couverture

L'Exposition Gamma (GEX) mesure comment les flux de couverture des market-makers d'options réagissent aux mouvements de l'actif sous-jacent.

Les market makers, qui maintiennent typiquement des positions delta-neutres, doivent continuellement couvrir leur exposition gamma en achetant ou vendant des futures/spot pour compenser le delta des options qu'ils ont vendues ou achetées. Lorsque le prix bouge, les deltas des options changent (c'est le gamma), forçant les dealers à se rebalancer, créant des boucles de rétroaction structurelles sur le marché. C'est une source de l'un des flux structurels les plus significatifs sur les marchés actions.

Au cœur, le taker est l'utilisateur final — un trader ou investisseur achetant ou vendant des options — tandis que le dealer (ou market-maker) est la contrepartie fournissant la liquidité. Leurs positions sont des images miroir l'une de l'autre : quand le taker achète un call, le dealer le vend.

Nouvelles métriques :

- Exposition Gamma des Options

Insights actionnables des métriques d'Exposition Gamma :

- Aux niveaux de prix avec un gamma positif élevé, les dealers couvrent d'une manière qui tend à absorber les chocs de prix, c'est-à-dire qu'ils tendent à amortir la volatilité — ils achètent sur les dips et vendent sur les rallies, maintenant les prix épinglé près de ces strikes (effets dits de « gravité gamma » ou « pinning »).

- Aux niveaux de prix avec un gamma négatif élevé, les flux de couverture des dealers amplifient les mouvements de prix : ils vendent quand les prix baissent et achètent quand ils montent, augmentant souvent la volatilité à court terme.

- Pour les traders directionnels, surveiller où le signe du GEX change aide à anticiper les changements de régime de marchés calmes à volatiles (et vice versa).

Nous restons concentrés sur l'expansion de l'offre de dérivés de Glassnode en largeur et en résolution. Notre feuille de route est centrée sur une analytique plus profonde de la structure de marché, une couverture plus large des actifs et des places de marché, et une intégration plus poussée entre le positionnement on-chain et le risque des dérivés.

Si votre équipe a des besoins personnalisés en données d'options, parlez avec notre équipe institutionnelle pour discuter de comment Glassnode peut soutenir votre stratégie.

- Suivez-nous sur X pour des mises à jour et analyses de marché opportunes

- Rejoignez notre chaîne Telegram pour des insights réguliers sur le marché

- Pour les métriques on-chain, tableaux de bord et alertes, visitez Glassnode Studio

Avertissement : Ce rapport est à titre informatif et éducatif uniquement. L'analyse représente une étude de cas limitée avec des contraintes significatives et ne doit pas être interprétée comme un conseil en investissement ou des signaux de trading définitifs. Les performances passées ne garantissent pas les résultats futurs. Effectuez toujours une diligence raisonnable approfondie et considérez de multiples facteurs avant de prendre des décisions d'investissement.