Original | Odaily Planet Daily (@OdailyChina)

Author | Azuma (@azuma_eth)

On January 27 local time in the United States, the commercial department of Major League Soccer (MLS), Soccer United Marketing (SUM), announced a multi-year cooperation agreement with the prediction market platform Polymarket. According to the agreement, Polymarket will become the official exclusive prediction market partner for the MLS league, MLS All-Star Game, MLS Cup Final, and the Leagues Cup. Meanwhile, MLS will require Polymarket to use the league's official data and third-party integrity monitoring systems, and it is not allowed to set up betting items that the league deems easily manipulated or potentially involving insider information.

This is not the first time a sports league has partnered with a prediction market. As early as last October, the National Hockey League (NHL) reached multi-year licensing agreements with both Kalshi and Polymarket; later, in November last year, Polymarket also reached an agreement with the Ultimate Fighting Championship (UFC), becoming UFC's official exclusive prediction market partner.

What does "official exclusive prediction market" mean? Does this mean that other unauthorized platforms will no longer be able to offer related markets in the future? What impact will this have on future competition? Although there are currently limited mature cases of prediction markets cooperating with sports events, and the observable samples are few, we can find similar answers to the above questions from the sports betting market, which has extremely similar service effects.

- Odaily Note: For the similarities in services and differences in regulation between prediction markets and sports betting, as well as the regulatory博弈 surrounding prediction markets, please refer to our article from two weeks ago: "Prediction Markets Are Being Chased by the Old Order for Moving a Trillion-Dollar Cake of the Betting Industry."

Exclusive Authorization ≠ Market Licensing

First, let's answer the most critical question — Does the existence of exclusive authorization mean that other unauthorized platforms will no longer be able to offer related markets in the future?

The current situation in sports betting is that since the U.S. Supreme Court overturned the federal law "Professional and Amateur Sports Protection Act" (PASPA), which had prohibited commercial sports betting, on May 14, 2018, U.S. states have gained the autonomy to decide whether to legalize sports betting within their jurisdictions. In other words, the legality of betting services depends on state-level licensing, not commercial authorization from the leagues — in reality, when betting companies set up markets or provide betting services for various legal sports events, they do not need to obtain commercial authorization from the league operators.

However, in a few states like Tennessee, state-level sports betting regulatory agencies require betting companies to use the league's official data when providing in-play betting services, unless it can be proven that the data is not applicable or unavailable. This makes official authorization affect the scope of services of betting companies at a factual level — only by obtaining data authorization can they provide the most complete betting services.

But this logic does not directly apply to prediction markets at present. Due to the unclear (and objectively more lenient) regulatory system for prediction markets, before the final results of the appellate court or even the Supreme Court are determined, Polymarket and Kalshi are not obliged to follow similar requirements in betting regulations.

Therefore, although Polymarket has now obtained exclusive authorization from MLS, at least at this stage, it does not mean that other platforms like Kalshi are no longer allowed to set up MLS-related markets.

If Not Necessary, What Is the Significance of Authorization?

Although it is not "necessary to have authorization to open markets," in actual commercial operations, there are indeed a large number of commercial cooperation and authorization agreements between major sports leagues and betting companies. For example, the NFL has signed a long-term cooperation agreement with Genius Sports, authorizing real-time event data to betting companies through Genius as the sole official data provider, including rosters, match reports, technical statistics, etc.

For betting companies, the main significance of authorization is that they can directly obtain official data and brand authorization from the operators of sports events through commercial agreements to improve their service quality and user experience. If it is an exclusive authorization, an additional layer of exclusivity can be added on this basis.

The most core significance naturally lies in the quality and completeness of the data. Compared with data scraping through third-party channels, the official data obtained based on authorization agreements will definitely be more accurate, timely, and complete, which has a direct impact on improving the accuracy of betting odds, accelerating settlement efficiency, and expanding betting categories. As for brand and trademark authorization, it can allow betting companies to be more flexible in promoting related markets — they can use the logos of leagues, teams, and players while avoiding infringement risks.

Conversely, for sports events, reaching authorization agreements directly with betting companies also helps reduce the possibility of market manipulation (which may sound a bit abstract...). Both parties can standardize the betting range and share abnormal betting data to promptly detect potential manipulation possibilities. For example, in the cooperation between Polymarket and MLS, it has been clearly stated that markets that are easily manipulated by individuals, such as red and yellow card decisions, or those that may involve insider information, such as coach dismissals and player transfers, are not allowed.

Given the high overlap in service effects between prediction markets and sports betting, the significance of authorization agreements for the sports betting market will also take effect in prediction markets.

Head-on Clash of the Leaders, the Unconventional Second Tier

Sports betting has long been verified as a business with a huge scale and certain growth, and in prediction markets, sports events have gradually become the category with the highest transaction volume proportion.

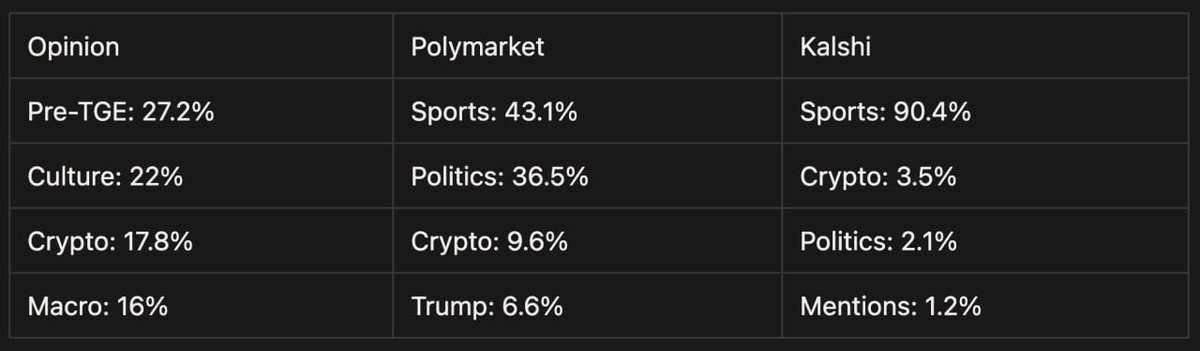

Dovey Wan (@DoveyWan), founder of Primitive Ventures, yesterday posted the proportion of turnover of various types of events on several major prediction markets. Among them, the betting scale proportion of sports events on Kalshi has exceeded 90%, and the proportion of sports events on Polymarket has also reached 43% — obviously, sports events have become the core traffic source for these two leading prediction markets.

In the face of the huge存量规模 and visible增量空间, market competition is inevitable. Currently, among the four major U.S. sports leagues, only the NHL has stepped in and signed authorization agreements with Kalshi and Polymarket respectively, while the NFL, NBA, and MLB are still in a wait-and-see stage. It is expected that after Polymarket has successively seized the exclusive authorization of UFC and MLS, Kalshi and Polymarket, the two leaders with compliance and capital advantages, are likely to engage in more intense competition for the authorization of various top-tier sports events in the future, and there will inevitably be more exclusive agreements.

But the data also reveals another interesting phenomenon — perhaps due to cultural differences and user habits, emerging prediction markets on the other side of the world are moving towards截然不同的差异化道路. As shown in the previous figure, the proportion of event turnover围绕ing原生加密市场 events on Opinion is much higher than that on Kalshi and Polymarket. While the leaders are clashing head-on over the huge cake of sports events, choosing to take an unconventional path may be an opportunity for second-tier projects to catch up on a curve.