TL;DR

Depuis juin, le KOSPI sud-coréen a chuté de plus de 8%, déclenchant même un circuit breaker, sous la pression des valeurs pondérées des semi-conducteurs, tandis que l'or et l'argent ont également reculé dans la même fenêtre temporelle.

Le point anormal est que, si la préférence pour le risque diminuait de façon traditionnelle, les investisseurs vendraient généralement des actions et achèteraient de l'or. Mais cette fois-ci, les actifs risqués et les métaux précieux ont été vendus ensemble. Le marché sud-coréen fournit un échantillon extrême : les actions phares de la chaîne d'approvisionnement de l'IA comme Samsung Electronics et SK Hynix ont chuté, et l'or et l'argent ont subi une pression simultanée. Le marché ne négocie pas actuellement "où est le plus sûr", mais "le coût de détention d'actifs incertains est devenu plus élevé".

Ce coût est le taux d'intérêt réel. En termes simples, le taux d'intérêt réel est le prix réel de l'argent après déduction des anticipations d'inflation. Lorsqu'il augmente, l'attractivité des obligations et de la trésorerie se renforce, rendant les actifs comme l'or et l'argent, qui ne génèrent pas d'intérêts, moins rentables ; les actions technologiques à valorisation élevée voient également leur valorisation réduite, car un taux d'actualisation plus élevé rend les profits futurs moins précieux.

Ainsi, le circuit breaker en Corée du Sud est le choc de surface, le recul de l'or est le signal plus crucial. Le récit qui soutenait la hausse simultanée des semi-conducteurs IA et des métaux précieux en 2025 est maintenant testé par la même variable macroéconomique. Cela ne signifie pas nécessairement la fin du marché haussier de l'IA, ni que l'attribut de refuge de l'or est invalidé, mais cela montre au moins que, suite au durcissement du discours de la Fed sous la direction de Kevin Warsh, les taux d'intérêt et le dollar ont repris le contrôle à court terme de la formation des prix.

L'or sous pression, le coût d'opportunité prime sur la demande de refuge

L'or ne monte pas toujours en période de panique. Ce qu'il craint n'est pas une simple baisse des marchés actions, mais un dollar plus fort et une hausse des taux d'intérêt réels.

Après l'entrée en fonction de Kevin Warsh en tant que président de la Fed le 22 mai, la réunion du FOMC du 17 juin a maintenu la fourchette cible du taux des fonds fédéraux entre 3,50 % et 3,75 %. En surface, c'était un statu quo ; mais la déclaration a continué de souligner que l'inflation restait supérieure à l'objectif de 2 % et a mentionné que des chocs d'offre, y compris sur l'énergie, faisaient monter certains prix.

Pour le marché, cela est plus important qu'une hausse immédiate des taux. Auparavant, les investisseurs pariaient sur un assouplissement ; ils font maintenant face à nouveau à une perspective de maintien prolongé de taux élevés, voire à la réintégration du risque de hausse des taux dans la valorisation.

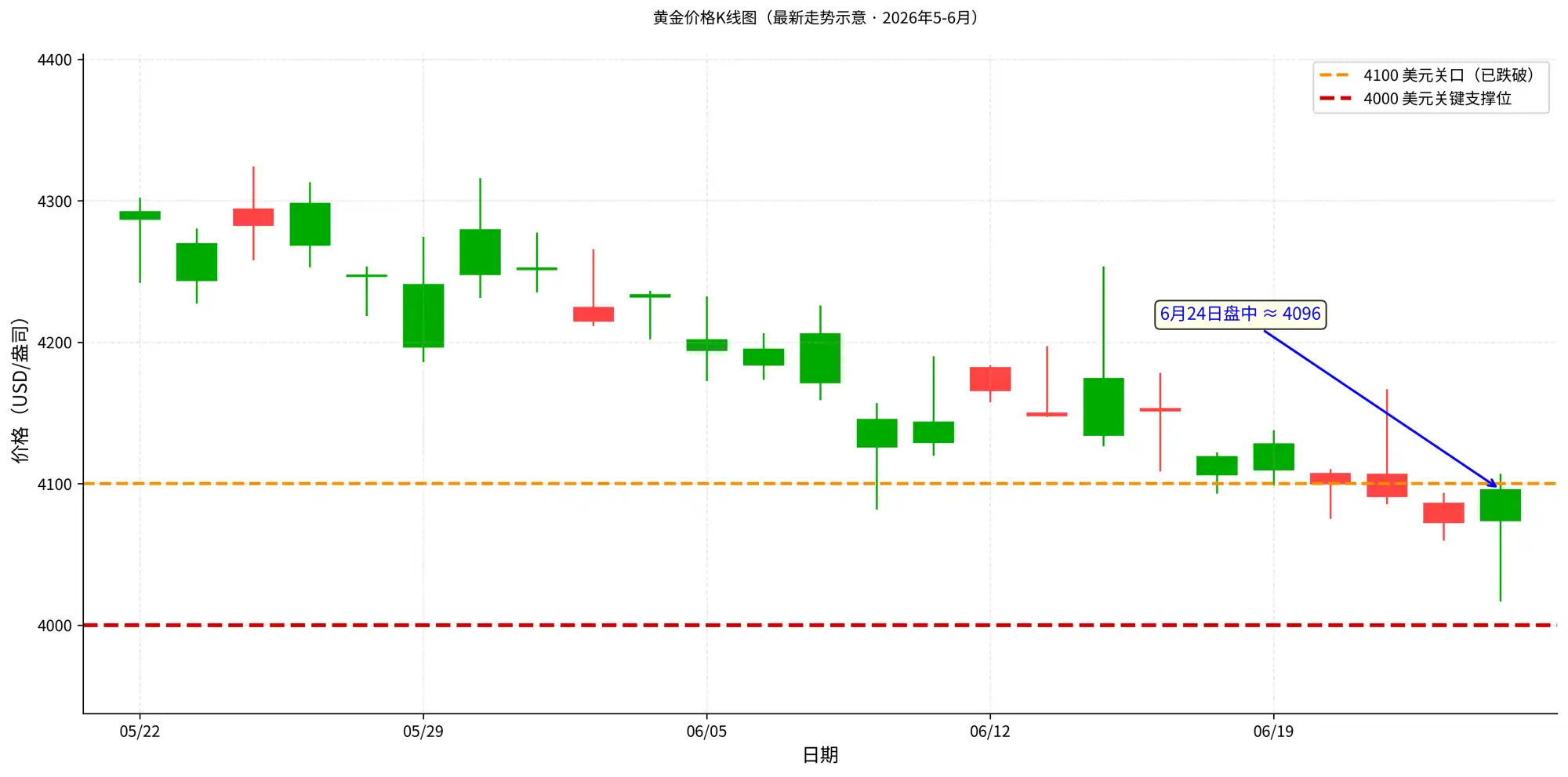

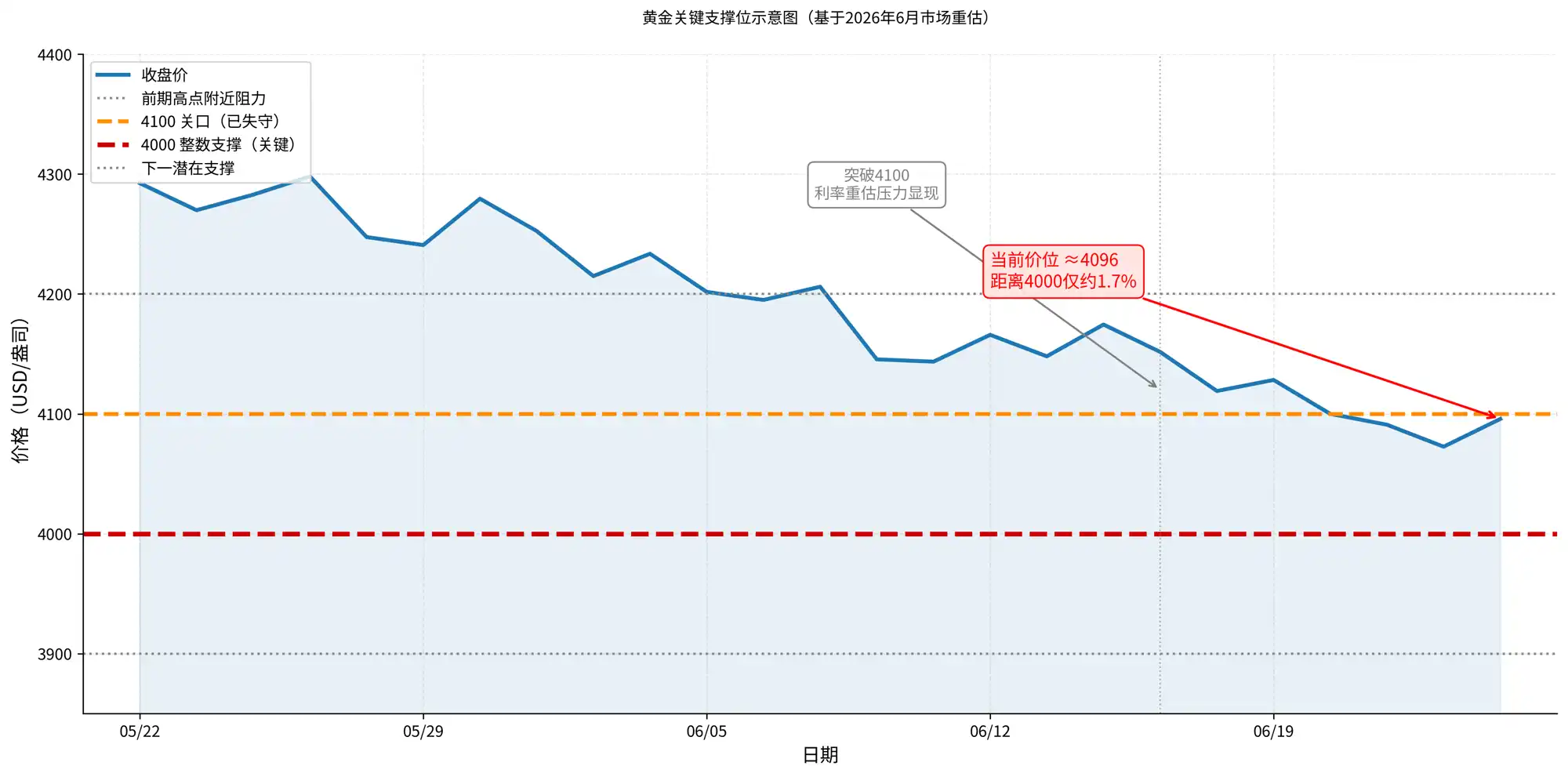

La baisse de l'or et de l'argent est survenue après ce changement d'ancre macroéconomique. Le 24 juin, les principales sources de cotation montraient que l'or était tombé en dessous de 4100 dollars l'once, le cours intraday sur Trading Economics étant même proche de 4069 dollars, à seulement environ 2 % du seuil psychologique de 4000 dollars. Ce niveau est important, non seulement parce que c'est un niveau psychologique, mais aussi parce que de nombreuses analyses techniques considèrent 4000 comme la zone de support clé de ce repli. Après la perte de 4100, le marché ne négocie plus seulement un simple recul, mais teste si l'or va formellement éprouver le support des 4000.

Si les 4000 dollars sont effectivement franchis à la baisse, le problème n'est pas simplement de voir combien de dollars en dessous, mais d'évaluer si le repli pourrait s'amplifier en une chute rapide. Les hausses antérieures de l'or étaient importantes, les positions étaient largement bénéficiaires ; une fois le seuil rond perdu, les ventes de stop-loss à court terme, la réduction des positions des fonds de tendance, les sorties des ETF et les pressions sur les marges pourraient apparaître simultanément. À ce moment-là, l'or aurait toujours le soutien à long terme des achats des banques centrales et de la demande de refuge, mais le prix à court terme obéirait d'abord à la liquidité et à la gestion des risques, et la confiance du marché dans la capacité de l'or à « servir de défense » pourrait être remise en question.

Cela ne signifie pas que les risques géopolitiques, les achats des banques centrales ou la demande industrielle ne sont pas importants. La forte hausse de l'or en 2025 était effectivement soutenue par les achats des banques centrales, un dollar plus faible et la demande de refuge, entre autres ; la hausse encore plus marquée de l'argent était également liée à ses attributs industriels et aux anticipations d'offre et de demande. Mais lorsque les anticipations de taux d'intérêt sont soudainement révisées à la hausse, les métaux précieux sont d'abord réévalués en tant qu'actifs sans revenu.

La raison pour laquelle les investisseurs détiennent de l'or n'a pas disparu, elle est simplement temporairement étouffée par un coût d'opportunité du capital plus élevé. Les événements risqués stimuleront les achats de refuge, des taux d'intérêt élevés augmenteront le coût de détention de l'or. Lorsque ce dernier l'emporte, l'or peut chuter en même temps que les actions.

La baisse simultanée de l'or et de l'argent montre que le marché vend de la liquidité

La chute simultanée de l'or et de l'argent ne peut être simplement interprétée comme une "inefficacité de l'actif refuge". Plus précisément, le marché réévalue la liquidité.

Lorsque les anticipations d'assouplissement sont fortes, l'or peut bénéficier simultanément d'un dollar plus faible, d'une baisse des taux d'intérêt réels et de la demande de refuge ; l'argent bénéficie en plus d'attributs industriels et d'anticipations d'offre/demande, avec une élasticité plus grande. Mais lorsque la Fed réémet des signaux plus "faucons", la logique de valorisation s'inverse : un dollar plus fort pèse sur l'or et l'argent libellés en dollars, une hausse des taux d'intérêt réels augmente le coût d'opportunité des actifs sans revenu, et le marché réduit également activement les positions les plus volatiles.

C'est aussi pourquoi l'or et l'argent chutent avec les actions. En surface, ils appartiennent à différentes classes d'actifs, mais à court terme, leur négociation dépend d'une même variable : le prix de l'argent. Si l'argent devient plus cher, le marché vend d'abord les positions les plus surchargées, les plus rentables et les plus faciles à liquider, au lieu de distinguer d'abord si ces actifs restent valables dans le récit à long terme. L'argent est plus sensible car il cumule également des attributs industriels ; une fois que les actifs risqués reculent en même temps, les anticipations de demande industrielle sont également dépréciées.

Ainsi, le cœur de cette baisse n'est pas "pourquoi l'or ne sert-il pas de refuge ?", mais la direction dans laquelle le marché recherche un refuge a changé. Avec des anticipations de taux d'intérêt plus élevés, les actifs de refuge que le capital choisit à court terme peuvent être le dollar, la trésorerie et les obligations à court terme. L'or reste un outil de refuge à long terme, mais lors d'une phase de réévaluation rapide des taux, il subit d'abord le choc du coût d'opportunité.

La Corée du Sud n'est qu'une loupe, pas la cause de la baisse des métaux précieux

La raison pour laquelle l'effondrement du marché sud-coréen est observé sur le même graphique n'est pas que les semi-conducteurs coréens déterminent directement le prix de l'or, mais parce qu'il amplifie la pression de la même négociation macroéconomique.

La bourse sud-coréenne a bénéficié en 2025 de la demande de mémoire pour l'IA, les actions pondérées des semi-conducteurs comme Samsung Electronics et SK Hynix ayant fortement poussé l'indice à la hausse. En 2026, la question devient : si trop de capitaux sont concentrés dans la même direction, une fois que les taux macroéconomiques augmentent, qui vend en premier, combien, peut avoir plus d'impact sur les prix que les changements fondamentaux à court terme des entreprises. La chute de plus de 8 % du KOSPI en juin et le déclenchement du circuit breaker sont le résultat de ce contrôle des transactions surchargées.

Mais il faut clarifier la causalité. Les preuves publiques actuelles ne peuvent pas démontrer que "le désendettement en Corée du Sud s'est directement propagé aux positions mondiales sur les métaux précieux". Le jugement le plus prudent est que les semi-conducteurs sud-coréens et les métaux précieux subissent simultanément la même pression macroéconomique : hausse des taux, dollar plus fort, liquidité plus chère. Le marché sud-coréen réagit plus violemment en termes de prix en raison de la concentration de l'indice et de la surcharge des positions sur l'IA ; l'or et l'argent sont directement exposés à la réévaluation des taux en raison de leurs attributs d'actif sans revenu et de leur libellé en dollars.

En d'autres termes, la Corée n'est pas la cause de la baisse de l'or, mais l'écran d'affichage de l'appétit pour le risque et de l'état du levier du marché. Elle indique aux investisseurs : lorsque les anticipations de hausse des taux réapparaissent, tous les actifs qui ont fortement progressé l'année dernière et dont les positions sont lourdes seront d'abord examinés. Bien que les métaux précieux ne soient pas des actions technologiques, ils doivent également subir une réévaluation lorsque le coût du capital augmente.

La volatilité de l'IA affecte le sentiment, mais l'or et l'argent restent sensibles aux taux

La volatilité des semi-conducteurs pour l'IA affecte le sentiment du marché et des actifs comme l'argent qui possèdent également des attributs industriels, mais ce n'est pas la ligne directrice expliquant l'évolution de l'or et de l'argent.

Si la variable clé pour l'or et l'argent est le taux d'intérêt réel, alors la variable clé pour les semi-conducteurs IA est la concrétisation des commandes. Les résultats financiers de Micron peuvent servir de fenêtre d'observation pour l'appétit pour le risque, car ils influencent le jugement du marché sur "si les actifs à valorisation élevée peuvent encore supporter des taux d'intérêt élevés". Si les résultats de la chaîne d'approvisionnement de l'IA restent solides, l'appétit pour le risque pourrait trouver un soutien, et les attributs industriels de l'argent pourraient être plus facilement réévalués ; si les perspectives sont inférieures aux attentes, le marché pourrait réduire davantage ses positions sur les actifs de croissance, et la contraction de l'appétit pour le risque continuerait de peser sur les actifs à forte élasticité.

Mais le cœur de la valorisation de l'or doit revenir à la Fed, au dollar et au taux d'intérêt réel. Même avec de très bons résultats pour l'IA, il est difficile d'annuler directement la pression des taux d'intérêt réels sur l'or ; si les résultats de l'IA faiblissent, cela ne conduira pas nécessairement à une hausse de l'or, à moins qu'ils ne déclenchent simultanément des anticipations de baisse des taux, un dollar plus faible ou une demande de refuge plus forte.

C'est la différence entre une réévaluation par le marché et une invalidation des fondamentaux. La réévaluation signifie que le taux d'actualisation a changé, les investisseurs sont prêts à accorder une valorisation plus faible pour les mêmes profits ; l'invalidation signifie que la demande elle-même est problématique, les profits futurs devant également être revus à la baisse. Pour les métaux précieux, la première est actuellement plus importante : le marché réévalue d'abord l'or et l'argent selon un coût du capital plus élevé, plutôt que de changer la logique de refuge à long terme en raison d'un changement spécifique dans une chaîne d'approvisionnement.

Les taux d'intérêt et le dollar sont en train de valider ce repli

La conclusion la plus facilement exagérée serait d'assimiler directement la baisse simultanée à la fin d'une tendance. La baisse de l'or ne signifie pas la fin du marché haussier de l'or ; le circuit breaker en Corée ne signifie pas que la demande d'IA s'est effondrée. Une position plus raisonnable est que le marché est entré dans une fenêtre de validation : la pression des taux comprime d'abord les valorisations et les prix des actifs sans revenu, puis attend que les données confirment s'il s'agit d'un repli ou d'un renversement.

La Fed sous la direction de Warsh est la première ligne de validation. Si les données ultérieures sur l'inflation et l'emploi continuent d'être solides et que les prix de l'énergie maintiennent la pression, le discours "faucon" du FOMC pourrait se transformer en anticipations de hausse des taux plus claires. À ce moment-là, l'or et l'argent ne feront plus face seulement à un repli technique à court terme, mais à une pression plus persistante des taux d'intérêt réels.

Le dollar est la deuxième ligne de validation. L'or et l'argent étant libellés en dollars, un dollar plus fort augmentera directement le coût de détention pour les investisseurs non américains et affaiblira également la demande à court terme de métaux précieux. Si la force du dollar et la hausse des taux d'intérêt réels surviennent simultanément, les métaux précieux ont généralement plus de mal à inverser la pression en s'appuyant sur un seul récit de refuge.

L'argent a une ligne de validation supplémentaire : les anticipations de demande industrielle. Il est plus sensible que l'or au sentiment sur les actifs risqués et amplifie plus facilement la volatilité lorsque les anticipations de croissance changent. Si les actifs à forte élasticité comme l'IA et les semi-conducteurs restent sous pression, l'argent pourrait faire face simultanément à une double réévaluation de ses attributs de métal précieux et industriel.

La baisse simultanée de l'or/argent et des actions IA rappelle aux investisseurs une chose simple : des actifs apparemment différents dans un portefeuille peuvent être exposés au même risque sous une même variable macroéconomique. Les transactions gagnantes de 2025 ne perdent pas nécessairement leurs fondamentaux en 2026, mais elles font toutes face à un coût du capital plus élevé. Les variables qui pèseront réellement sur les prix des métaux précieux sont la durée de la pression des taux et du dollar, et si la demande de refuge, les achats des banques centrales et la demande industrielle peuvent être suffisamment rapides pour compenser cette pression.